オンコロジー栄養市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

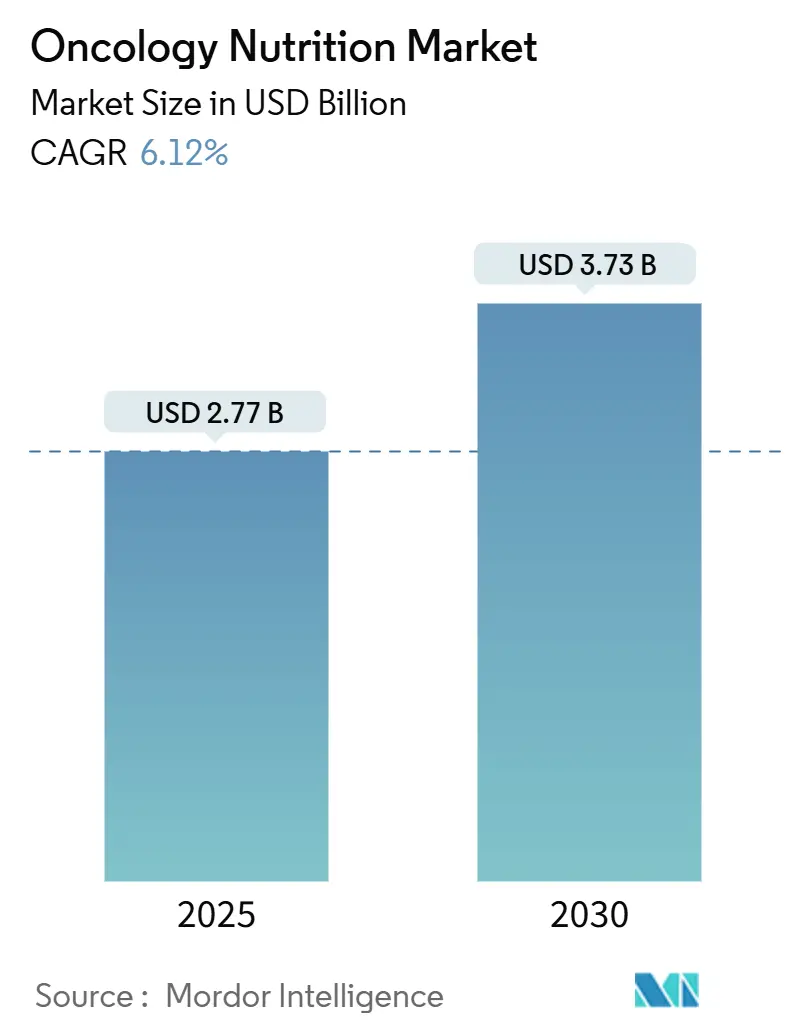

| 市場規模 (2025) | 2.77 十億米ドル |

| 市場規模 (2030) | 3.73 十億米ドル |

| 成長率 (2025 - 2030) | 6.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるオンコロジー栄養市場分析

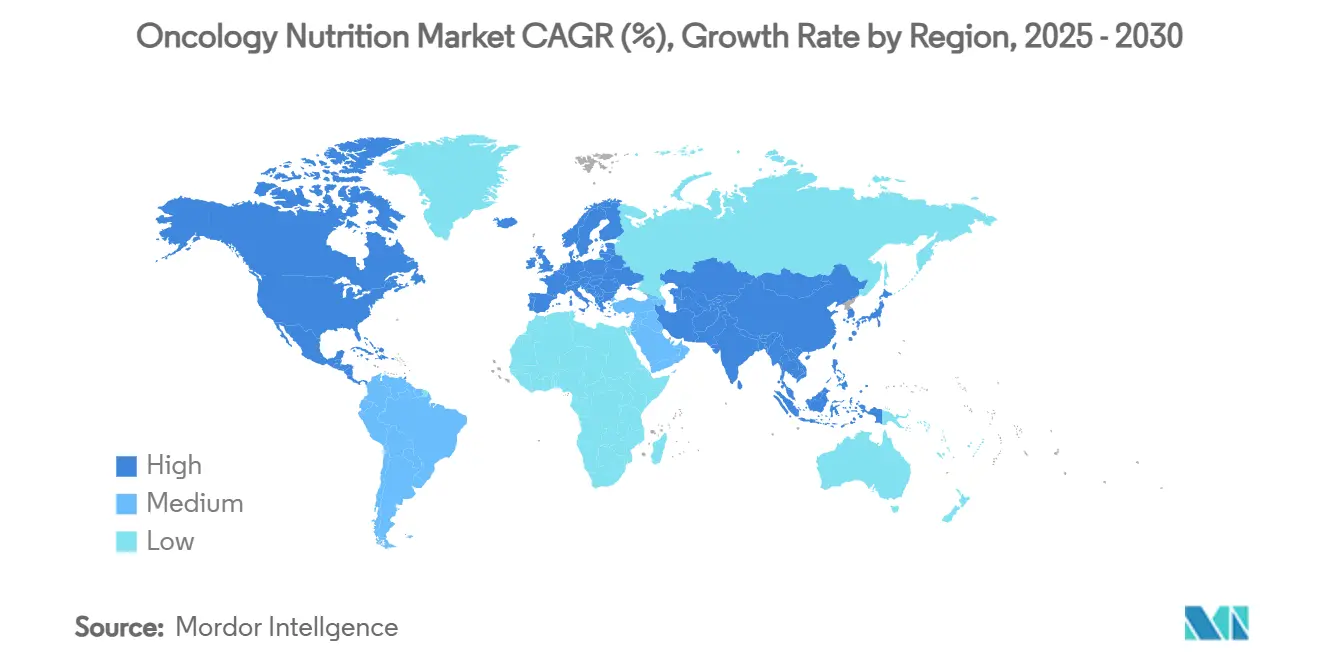

オンコロジー栄養市場は現在27億7,000万米ドルと評価されており、2030年までに37億3,000万米ドルまで拡大し、年平均成長率6.12%を反映すると予測されています。この成長軌道は、がん罹患率の同時上昇、個別化栄養技術の主流化、そしてサービス量ではなく成果に報酬を与える在宅ケアモデルへの医療システムのシフトに根ざしています。需要は、米国だけで2025年に予想される200万件以上の新規がん診断によって強化され、治療連続体全体にわたる栄養中心の介入の広範な採用を促進しています。経腸栄養は、すでに2024年のオンコロジー栄養市場シェアの71.3%を担っており、非経口方法と比較して感染リスクの低減と治療費の削減という説得力のある臨床エビデンスから恩恵を受けています。頭頸部がんは重篤な嚥下障害合併症により、オンコロジー栄養市場の39.2%の支配的シェアを保持している一方、血液がんはCAR-T細胞療法サポートニーズと関連した9.9%の年平均成長率で最速の拡大を記録しています。北米は50.1%の収益シェアを確保していますが、アジア太平洋地域は急速な医療インフラ開発とがん有病率の上昇に支えられ、9.2%の年平均成長率ですべての地域を上回っています。

主要レポートポイント

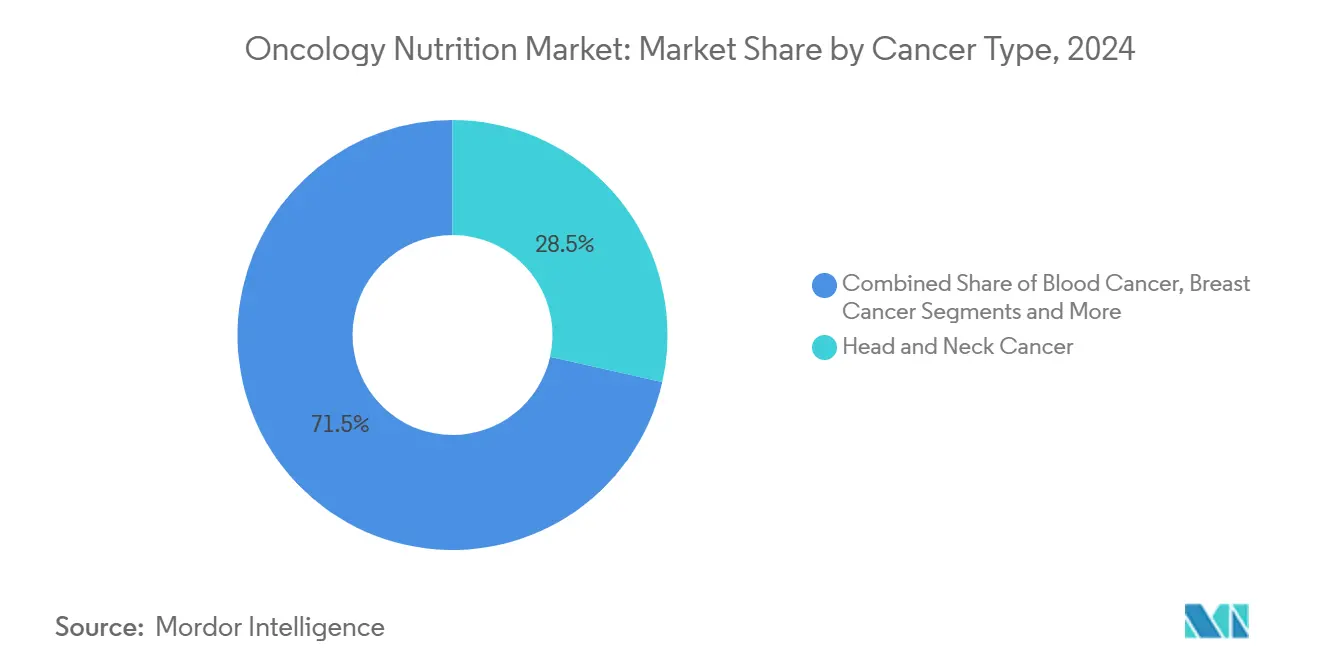

- がん種別では、頭頸部がんが2024年のオンコロジー栄養市場シェアの28.5%を占めました。血液がんは最速の拡大を記録すると予測されており、2030年まで年平均成長率7.1%で推移します。

- 栄養タイプ別では、経腸製剤が2024年のオンコロジー栄養市場シェアの75.7%を占めました。非経口栄養は最も速い成長を記録すると予測されており、2030年まで年平均成長率6.62%で上昇します。

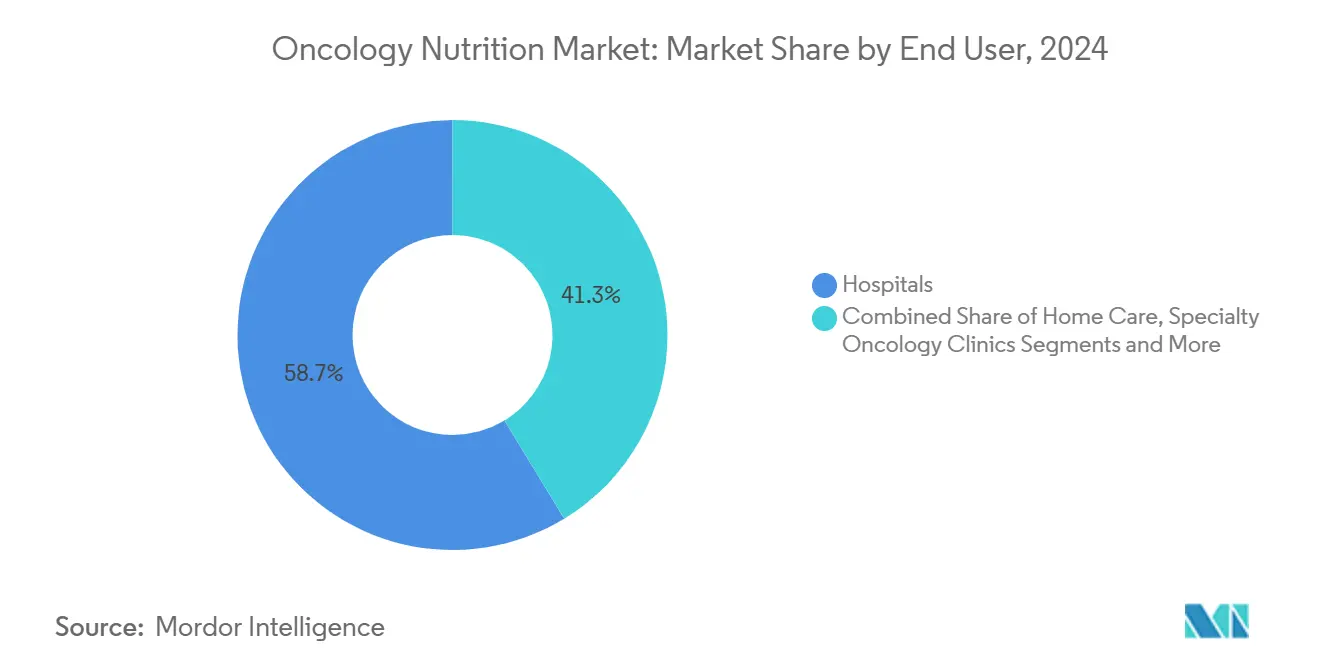

- エンドユーザー別では、病院が2024年のオンコロジー栄養市場規模の58.7%を占めました。在宅ケアセグメントは最速成長の準備が整っており、2030年まで年平均成長率6.7%で上昇します。

- 地域別では、北米が2024年収益の41.5%を創出しました。アジア太平洋は最高の成長を記録する準備が整っており、2030年まで年平均成長率7.2%で拡大します。

世界のオンコロジー栄養市場トレンド・洞察

ドライバー影響分析

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 世界的ながん有病率の上昇 | +2.10% | 世界 | 長期(4年以上) |

| 非経口栄養から経腸栄養へのシフト | +1.80% | 北米・EU | 中期(2~4年) |

| 在宅経腸栄養デバイスの採用拡大 | +1.50% | アジア太平洋コア、中東・アフリカへの波及 | 中期(2~4年) |

| 高付加価値植物性オンコロジー製剤の拡大 | +1.20% | 世界 | 長期(4年以上) |

| AI主導の個別化マクロ・微量栄養素計画 | +0.90% | 北米・EU | 短期(2年以内) |

| マイクロバイオーム調節免疫栄養研究の進展 | +0.70% | 世界 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的ながん有病率の上昇

米国では2025年に新規がん診断が200万例を超える見込みで、この閾値を初めて越えることになります。[1]American Cancer Society, "Cancer Facts & Figures 2025," cancer.org高齢化人口、肥満、環境暴露が罹患率の上昇を続けており、オンコロジー栄養をオプショナルなサポートから最前線の治療法へと押し上げています。子宮内膜がん、肝がん、乳がんなどの過体重関連がんが最も急速に上昇しており、代謝・免疫調節栄養プロトコルへの持続的需要を生み出しています。アジア太平洋では、縦断的データが1990年から2019年にかけて17種類のがんで実質的な罹患率の跳躍を示しており、三次病院内の栄養部門への投資を促進しています。[2]Global Burden of Disease Study, "Cancer Incidence 1990-2019," who.intその結果、オンコロジー栄養市場の関係者は、栄養を周辺サービスではなく精密腫瘍学の不可欠な要素として捉えています。

非経口栄養から経腸栄養へのシフト

複数のシステマティックレビューは、がん治療において経腸栄養が非経口方法と比較して感染リスクが低く、類似の死亡率アウトカムをもたらすことを確認しています。特に米国のメディケアプログラムの下での有利な償還スケジュールが経腸製品への傾斜をさらに促進し、供給業者に明確な商業的滑走路を提供しています。更新された臨床ガイドラインは消化管が機能している場合の「経腸第一」をますます規定しており、ペプチド基盤の免疫強化製剤のR&Dを促進しています。[3]Centers for Medicare & Medicaid Services, "National Coverage Determination 180.2: Enteral and Parenteral Nutrition," cms.govそれでもなお、非経口ソリューションは粘膜炎、閉塞、または積極的化学療法に直面する患者にとって重要であり、そのニッチを専門メーカーにとって魅力的に保っています。

在宅経腸栄養デバイスの採用拡大

医療システムはコスト削減と病院ベッド圧迫緩和のため、入院から在宅設定への移行を加速しています。Bluetoothテレメトリと組み合わせたコンパクトでバッテリー駆動の栄養ポンプなどの進歩により、複雑なレジメンを遠隔管理し、臨床医がリアルタイムで耐容性データを監視できるようになりました。米国と欧州の一部の保険会社は在宅経腸栄養を償還しており、支払者と患者双方により強い経済的インセンティブを生み出しています。COVID-19は仮想栄養士相談を提供する遠隔栄養プラットフォームを触媒し、パンデミックをはるかに超えて持続する可能性のあるデジタル監視習慣を定着させました。

高付加価値植物性オンコロジー製剤の拡大

査読研究は、植物性食品の生理活性化合物が全身炎症を低下させ、免疫機能を強化し、乳がんと消化管がんの治療耐容性を向上させることを示しています。メーカーは対応しています:DanoneのNutricia部門は主力のNutrison製品群を再処方し、現在78%のタンパク質が植物由来となり、持続可能性目標と患者需要の両方に合致しています。規制の不均一性は世界展開を複雑にしていますが、病院が「グリーン調達」ガイドラインとライフサイクルコスト評価を採用するにつれ、より広い採用が期待されています。

制約影響分析

| 制約 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高級オンコロジー栄養製品の高コスト | -1.40% | 世界 | 中期(2~4年) |

| 外来ケアでの栄養療法の償還ギャップ | -1.10% | 北米・EU | 短期(2年以内) |

| 栄養チューブ関連感染・合併症リスク | -0.80% | 世界 | 中期(2~4年) |

| 特殊アミノ酸ブレンドのサプライチェーン不足 | -0.60% | 世界 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高級オンコロジー栄養製品の高コスト

特殊免疫栄養は、高いR&D、臨床試験、無菌製造費用を反映して、標準製剤をはるかに上回る価格設定となることがよくあります。新興国の病院は、合併症軽減による長期的節約にもかかわらず、これらのコストを吸収するのに苦労しています。タンパク質加水分解物プロファイルと微量栄養素ブレンドが特許と厳格な規制経路によって保護されているため、ジェネリック参入者は少なく、プレミアム価格帯を維持し、広範な採用を抑制しています。

外来ケアでの栄養療法の償還ギャップ

米国では、メディケアパートBは在宅経腸・非経口用品をカバーしますが、一般的に経口サプリメントは除外され、患者や慈善財団にコスト負担をシフトしています。民間保険会社もこの一貫性のなさを反映しており、療法開始の遅延とアドヒアランスの潜在的低下につながっています。欧州でも同様の分裂に直面しており、各加盟国が栄養士相談セッションをほとんどカバーしない償還リストを定義し、包括的栄養戦略を阻害し、オンコロジー栄養市場の牽引力を抑制しています。

セグメント分析

がん種別:頭頸部の優位性が特殊栄養ソリューションを牽引

頭頸部悪性腫瘍は2024年に収益の28.5%を創出し、オンコロジー栄養市場内で最大のシェアを占めました。同時化学放射線治療を受けるほぼすべての患者が嚥下障害、口腔乾燥症、または粘膜炎を経験し、予防的栄養チューブ留置とグルタミン・オメガ3脂肪酸に富む疾患特異的製剤を必要とします。その結果、頭頸部コホートは臨床採用トレンドの先行指標として機能します。血液がんは年平均成長率4.93%で拡大しており、複雑な細胞基盤療法と高い栄養需要との関連を強調しています。血液学提供者は、好中球減少エピソード中の腸管完全性を最適化するため、厳格なアミノ酸・プロバイオティクスプロトコルをますます統合しています。

胃と広範な消化管がんは、カスタマイズされた栄養の第3位候補プールを集合的に形成しています。切除手術と吸収不良症候群は、胃排出を加速するペプチド基盤の中鎖トリグリセリド製剤の必要性を高めています。乳がんの罹患率と生存率は、筋肉保持と代謝サポートを標的とする経口栄養サプリメントの安定した使用を促進しますが、このセグメントは価格敏感性を保っています。肺がん患者は、全身療法に関連した異化損失に対抗するため、悪心緩和・高エネルギー製剤に依存しています。これらの疾患クラスターは、精密栄養R&Dが現在腫瘍生物学と治療アルゴリズムに結びついていることを示し、オンコロジー栄養市場のそれ自体が治療ラインへの成熟を強化しています。

注記: すべての個別セグメントのシェアはレポート購入時に利用可能

栄養タイプ別:経腸志向がデリバリーモデルを再構築

経腸ソリューションは2024年にオンコロジー栄養市場シェアの75.7%を代表し、生理学的に完全な腸管使用への業界のピボットを再確認しています。感染リスクの低下とケアコストの削減を確認するエビデンスにより、医師は実行可能な場合は常に経鼻胃管または胃瘻ルートの採用を推進しています。低粘度・繊維強化ブレンドの継続的イノベーションは患者耐容性をさらに向上させ、使い捨てポーチデリバリーはベッドサイド準備エラーを削減します。同時に、アミノ酸のサプライチェーンのトラブルが散発的に非経口製剤の生産を制約し、経腸レジメンへの臨床的志向を強化しています。

非経口栄養の2030年までの年平均成長率6.62%は、持続的だがより狭い需要を示唆しています。血液腫瘍学と高悪性度粘膜炎などの積極的消化管適応症では、依然として院内静脈栄養が必要です。メーカーは調合工程を削減し安全性を向上させる三室バッグイノベーションで差別化を図っています。しかし経済的負担は高いままであり、病院はより厳密に適応症を精査するよう促しています。全体として、手技選択は解剖学的実行可能性と経済性にますます依存し、ニュアンスに富んだが堅固なオンコロジー栄養市場を形成しています。

エンドユーザー別:病院優位性が在宅ケア破壊に直面

病院は2024年にオンコロジー栄養市場規模の58.7%を占め、学際的栄養サポートチームと集中化調合能力に支えられました。臨床パスウェイは早期栄養不良スクリーニングと外科腫瘍学のプロトコル化免疫栄養を義務付け、この環境の収益基盤を強化しています。

しかし、在宅ケアは年平均成長率6.7%で上昇しており、制度的優位性を徐々に削っています。携帯型ポンプ、遠隔監視ダッシュボード、仮想栄養士相談により、腫瘍医は栄養状態を危険にさらすことなく患者をより早期に退院させることができます。全身療法を外来輸液室で施行する専門クリニックは中間的接点を作り出しますが、限定的なオンサイト薬局サービスのため、しばしばサードパーティ栄養ベンダーへの依存を強いられます。これらのシフトは集合的に、価値ベースケアに向けたより広範な医療再編成を反映し、供給業者にオンコロジー栄養市場全体でチャネル戦略を多様化するよう促しています。

注記: すべての個別セグメントのシェアはレポート購入時に利用可能

地域分析

北米は2024年収益の50.1%を提供し、明確に定義された償還パスウェイと定着した栄養サポートチームに支えられました。メディケア、メディケイド、民間保険会社は経腸・非経口療法を償還しますが、外来環境での経口サプリメントにはギャップがあります。米国のがんセンターは、EHRにリアルタイムの栄養素ギャップアラートを入力するAI基盤食事計画ツールをますます導入し、エビデンスベースプロトコルへのアドヒアランスを強化しています。カナダは医療用食品の universal coverage を提示しますが、高級製剤の償還に上限を設け、調達委員会に量ベース割引の交渉を促しています。メキシコの中産階級拡大と民間病院の成長は中価格帯の機会を開きますが、公共部門予算は制約されたままです。

アジア太平洋はオンコロジー栄養市場で最もダイナミックな地域であり、年平均成長率9.2%と予測されています。中国の一次病院は正式な栄養部門の組み込みを開始し、国家償還薬品リストは定期的に医療用食品を追加し、アクセスを向上させています。日本の高齢化人口は持続的需要を促進し、栄養士密度は世界最高レベルにあり、洗練されたプロトコルを促進しています。インドの腫瘍負担は急激に上昇し、メトロ地域がんセンターでの能力構築は地域の嗜好に合わせた地場製造製剤の採用を促進しています。規制タイムラインは大きく異なり、地域臨床エビデンスと販売業者パートナーシップを統合する市場参入戦略が必要です。

欧州は欧州がん撲滅計画の下で栄養を包括的がんケアに組み込み続けていますが、実行は加盟国によって異なります。ドイツと英国は病院入院時の強制栄養不良スクリーニングを採用し、必要な製品の償還を引き起こします。フランスとイタリアは地中海食原則を推進し、植物性製剤トレンドと適合しています。東欧市場は予算制約により遅れていますが、国境を越えたがんケアのEU資金プログラムが訓練と調達を強化しています。地域全体の持続可能性マンデートは植物志向製剤への転換を加速し、病院入札で炭素節約データを明確化できる供給業者に競争優位を与えています。

競合環境

オンコロジー栄養市場は適度な集中度を示し、上位グローバル企業は製品イノベーション、デジタルパートナーシップ、サプライチェーン耐性を融合しています。AbbottのEnsure製品群は2024年に成人栄養売上で30億米ドルを超え、そのオンコロジーSKUは筋肉消耗に対抗するHMBを統合し、病院・小売チャネル双方でボリュームを獲得しています。Nestlé Health Scienceはボルトオン買収を使用して専門ポートフォリオを深化させ、2024年のデジタル腫瘍学会社Resilienceとの提携は従来の製剤ラインに個別化栄養コンテンツを重ね、臨床統合を改善しています。

Fresenius Kabiは非経口栄養の遺産を免疫栄養サシェで補完し、サプライチェーン卓越性で2024年Premier Inc.のTrailblazer Awardを受賞し、原料不足を乗り切る能力を強調しています。Baxterのオンコロジー注射薬への参入は、化学療法サポートを目的とする栄養プロトコルのクロスセリングに自然な隣接性を提供しています。

新興専門企業は、Health Catalystの2024年Carevive Systems買収で証明されるように、マイクロバイオーム科学とデジタルエンゲージメントを組み合わせ、患者報告アウトカムデータに基づく栄養推奨を合理化しています。全体として、市場力は臨床エビデンス、テクノロジー統合、ロジスティクス堅固性の融合からますます派生しています。

オンコロジー栄養業界リーダー

-

Abbott Laboratories

-

Fresenius Kabi AG

-

Hormel Foods Corporation(Hormel Health Labs)

-

Nestlé

-

B. Braun SE

- *免責事項:主要選手の並び順不同

最近の業界展開

- 2025年1月:Nestlé Health ScienceがGLP-1栄養イニシアチブを開始し、体重管理薬物を服用する患者に食事計画を調整するウェブプラットフォームを発表。

- 2025年9月:Nutriciaが更新されたESPEN微量栄養素ガイドラインに従い、Nutrison経管栄養ラインを78%植物性タンパク質に再処方。

- 2024年8月:Fresenius Kabiが臨床栄養におけるサプライチェーンイノベーションでPremier Inc.の2024 Trailblazer Awardを受賞。

- 2024年5月:DanoneがResilienceとパートナーシップを結び、オンコロジー患者向けテクノロジー対応栄養ソリューションを展開。

世界オンコロジー栄養市場レポート範囲

レポートの範囲に従い、オンコロジー栄養はがんからの回復の全プロセスの重要な部分です。多様な食品と栄養価の高い食事の摂取は、がん治療の一部である重い薬物療法への対処に役立ちます。バランスの取れたオンコロジー栄養に従うことで、体力の向上、体重の維持、がんからの身体の回復支援に役立ちます。オンコロジー栄養市場は、がん種別(頭頸部がん、胃・消化管がん、血液がん、乳がん、肺がん、その他のがん)、エンドユーザー別(病院、在宅ケア、その他)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。市場レポートには、世界の主要地域17カ国の推定市場規模とトレンドも含まれています。レポートは、上記セグメントの価値(百万米ドル)を提供します。

| 頭頸部がん |

| 胃・消化管がん |

| 血液がん |

| 乳がん |

| 肺がん |

| その他のがん |

| 経腸栄養 |

| 非経口栄養 |

| 病院 |

| 在宅ケア |

| 専門腫瘍クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| がん種別 | 頭頸部がん | |

| 胃・消化管がん | ||

| 血液がん | ||

| 乳がん | ||

| 肺がん | ||

| その他のがん | ||

| 栄養タイプ別 | 経腸栄養 | |

| 非経口栄養 | ||

| エンドユーザー別 | 病院 | |

| 在宅ケア | ||

| 専門腫瘍クリニック | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要質問

オンコロジー栄養市場の現在の規模と成長率はどうですか?

オンコロジー栄養市場は2025年に24億米ドルと評価され、予測期間中に年平均成長率(CAGR)8.5%を示し、2030年までに43億米ドルに達すると予測されています。

オンコロジー栄養市場の成長を牽引する主要要因は何ですか?

主要な成長ドライバーには、世界的ながん有病率の上昇、非経口栄養から経腸栄養へのシフト、在宅経腸栄養デバイスの採用拡大、植物性オンコロジー製剤の拡大、AI主導の個別化栄養計画、マイクロバイオーム調節免疫栄養研究の進歩が含まれます。

最大の市場セグメントを代表するがん種は何ですか?

頭頸部がんが2024年に39.2%で最大の市場シェアを占めており、主に治療関連嚥下障害と特殊栄養介入を必要とする栄養合併症によるものです。

オンコロジー栄養市場で最も成長の速いがんセグメントは何ですか?

血液がんが2030年まで年平均成長率9.9%で最も成長の速いセグメントであり、CAR-T細胞療法の進歩と精密な栄養管理を必要とする造血幹細胞移植によって牽引されています。

オンコロジー栄養市場をリードする地域はどこですか?

北米が2024年に50.1%で最大の市場シェアを維持しており、包括的償還政策と確立された臨床栄養インフラに支えられています。

最も高い成長ポテンシャルを示す地域はどこですか?

アジア太平洋が2030年まで年平均成長率9.2%で最高の成長率を示しており、急速な医療インフラ開発と多様な経済圏でのがん罹患率上昇によって牽引されています。

最終更新日: