核医学市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

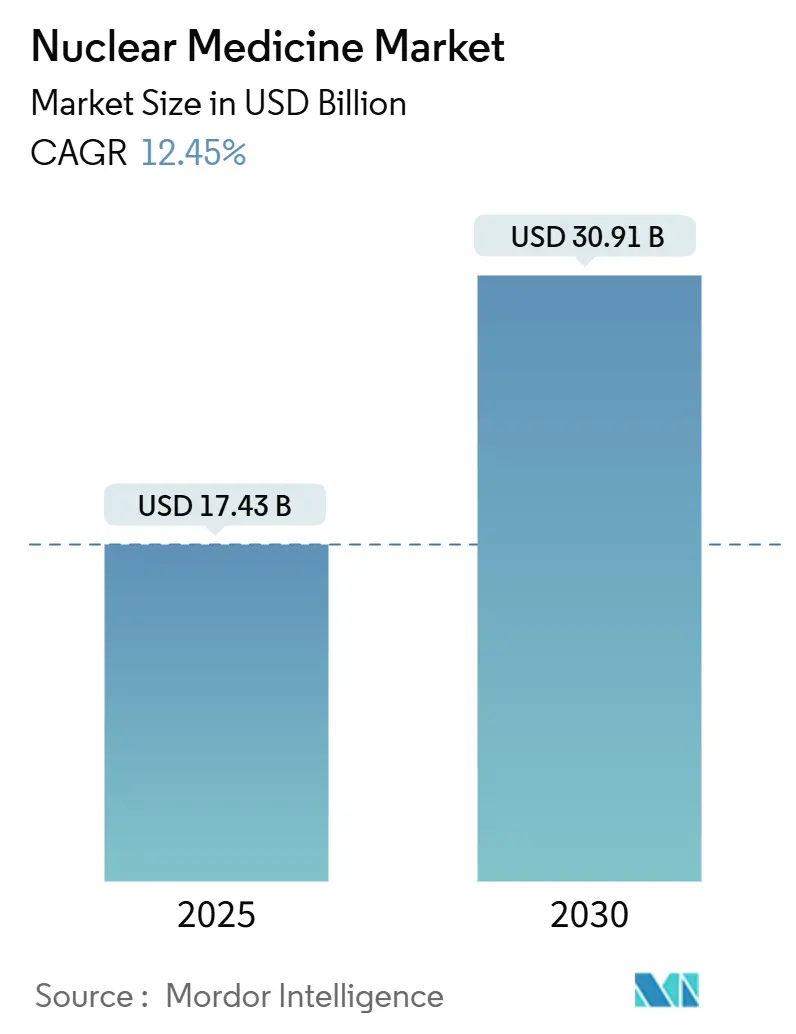

| 市場規模 (2025) | 17.43 十億米ドル |

| 市場規模 (2030) | 30.91 十億米ドル |

| 成長率 (2025 - 2030) | 12.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

モードーインテリジェンスによる核医学市場分析

核医学市場は2025年に174.3億米ドルと評価され、2030年には309.1億米ドルに上昇し、年平均成長率12.15%で拡大すると予測される。精密腫瘍学プロトコル、次世代放射性医薬品の迅速な規制承認、疾患をより早期段階で捉える画像技術革新が主要な成長促進要因である。国内同位体生産を支持する政府イニシアティブ、高額トレーサーに対するより強力な償還制度、AI対応ワークフロー加速化が需要をさらに強化している。ルテチウム177が前立腺癌を超えて拡大する中、治療用放射性リガンドは勢いを増している一方、テクネチウム99mのSPECTにおける確固たる使用により診断が依然として収益の4分の3を占めている。北米が主導的地位を維持しているが、インフラ投資と調和した規制により歴史的格差が縮小する中、アジア太平洋地域は二桁成長軌道で成長ペースを設定している。サプライチェーンレジリエンスが競争戦略を形成し、核医学市場全体で垂直統合と生産能力拡大を促進している。

主要レポート要点

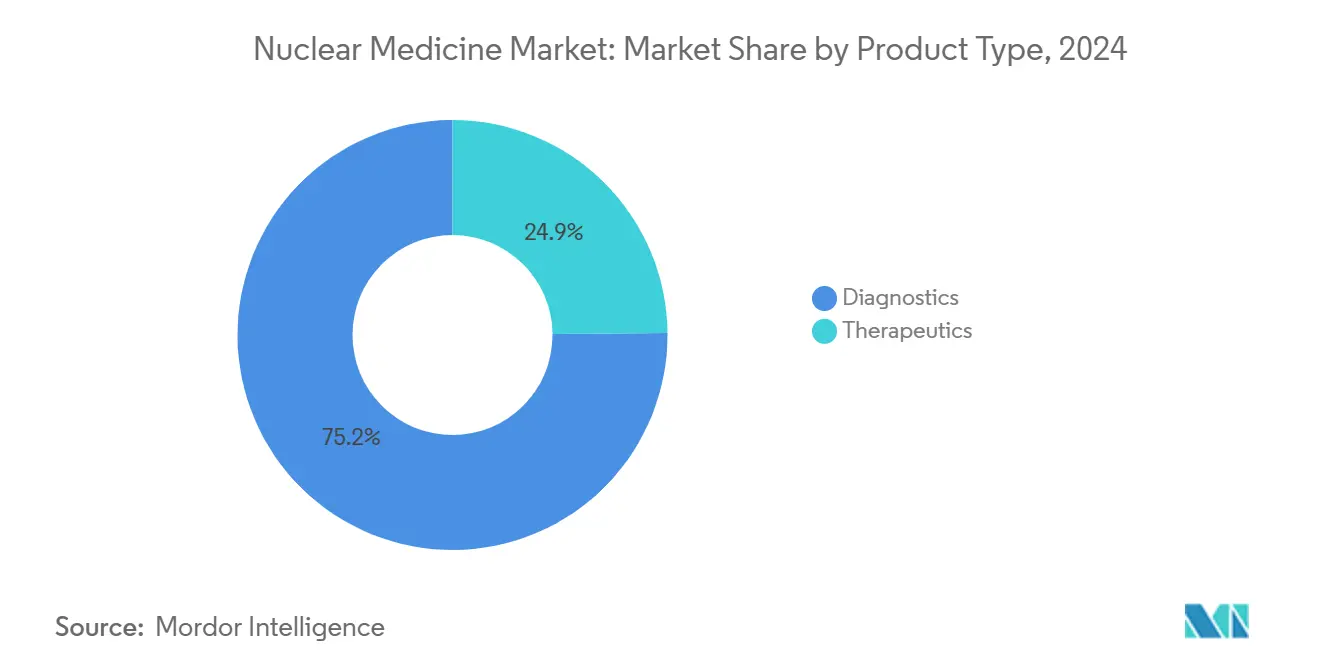

- 製品タイプ別では、診断が2024年に75.15%の収益シェアで主導し、一方治療は2030年まで年平均成長率19.78%で前進している。

- 放射性同位体別では、テクネチウム99mが2024年に核医学市場シェアの42.68%を占有し、ルテチウム177は2030年まで年平均成長率15.37%で成長すると予想される。

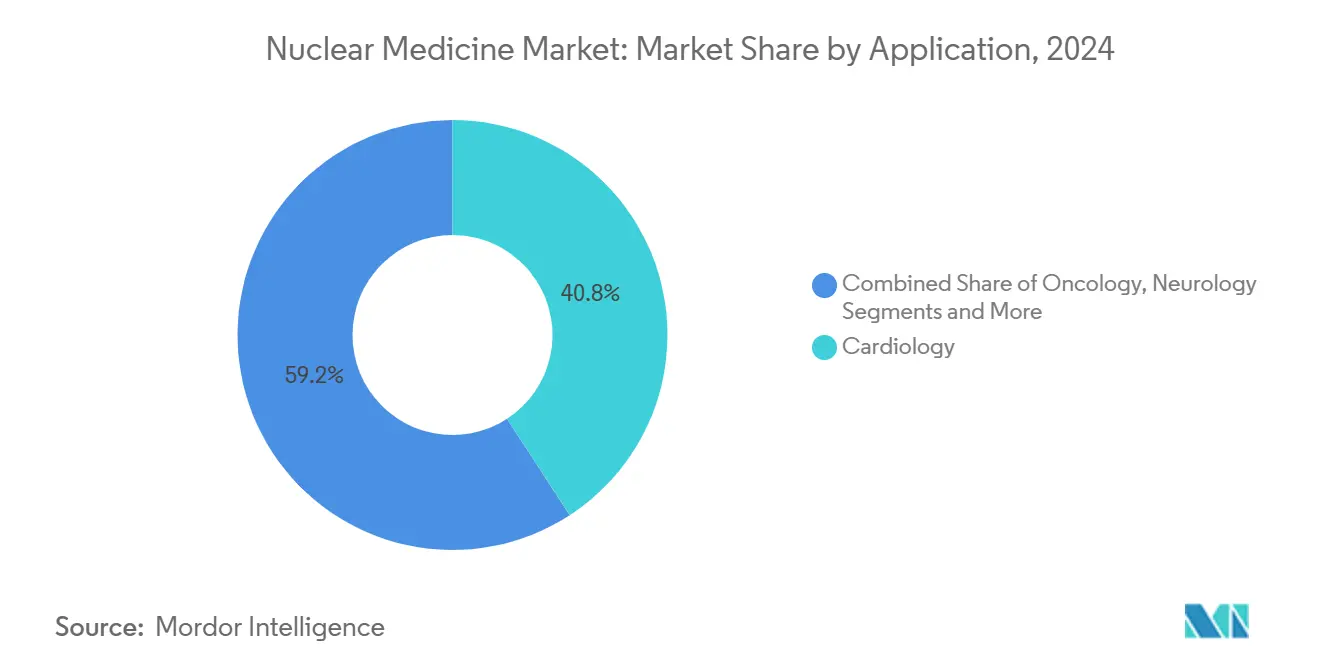

- 用途別では、循環器科が2024年に核医学市場規模の40.82%を占め、一方腫瘍科は2030年まで年平均成長率13.89%で拡大している。

- エンドユーザー別では、病院が2024年に54.26%のシェアで支配的地位を占め、専門放射性医薬品薬局は2030年まで年平均成長率13.43%で上昇すると予測される。

- 地域別では、北米が2024年に45.99%のシェアを占めたが、アジア太平洋地域が2030年まで年平均成長率12.77%で最も成長の速い地域となっている。

世界核医学市場のトレンドと洞察

促進要因影響分析

| 促進要因 | (~) CAGR予測への影響率 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 標的疾患の増加負担 | +2.8% | 北米・欧州、世界への波及 | 長期(4年以上) |

| 標的放射線治療の採用 | +3.2% | 世界、APAC取り込み加速 | 中期(2~4年) |

| 画像技術の進歩 | +2.1% | 北米・EU中核、APAC波及 | 短期(2年以下) |

| 個別化・精密医療への転換 | +2.4% | 先進市場での早期採用 | 長期(4年以上) |

| 政府・民間投資注力 | +1.7% | 米国、中国、欧州 | 中期(2~4年) |

| セラノスティクスと支援的償還 | +2.9% | 北米・EU、世界展開 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

標的疾患の増加負担

心血管、腫瘍、神経疾患の有病率増加により、臨床医は従来の画像検査では得られない分子レベルの精密性を提供するモダリティに向かっている。循環器科だけで2024年の手技の40.82%を占めているが、放射性リガンド治療が転移適応症で証拠を積み重ねる中、腫瘍科が最も速い拡大を示している。ルテチウムLu177ドータテートの小児適応承認により神経内分泌腫瘍の適格患者層が拡大し、稀少疾患ケアへの核医学の到達範囲が強調された。[1]食品医薬品局、「FDAが12歳以上の小児患者のGEP-NETsに対するルテチウムLu177ドータテートを承認」fda.gov超高解像度PETシステムは現在2mm以下の病変を可視化し、早期神経疾患診断を改善し、複雑疾患管理における核医学市場の役割を強化している。[2]

標的放射線治療の採用拡大

放射性リガンド治療は診断画像と治療投与を統合し、がん治療経路を再構築している。世界のセラノスティクス分野は、アクチニウム225などのアルファエミッターがより高い腫瘍殺傷能力を実証し、商業生産の増産を促している中、2032年までに5倍に拡大すると予想される。177Lu-PSMA-617の実臨床データは73.5%の生存率と臨床的に意味のあるPSA反応を示し、早期段階での展開と適応拡大を促している。[2]核医学ジャーナル、「次世代ヒト脳PET/CTイメージャー、NeuroEXPLORERの性能特性」snmjournals.orgこれらの結果は腫瘍医と医療費支払者の信頼を強化し、核医学市場を推進している。

画像モダリティの技術的進歩

次世代ハードウェアとAIソフトウェアは放射線量を削減しながら感度を向上させている。生成AI報告ツールは放射線科医の処理時間を最大40%短縮し、ワークフローのボトルネックを緩和している。仮想CTアルゴリズムは診断価値を損なうことなくPET/CT検査中の被曝を半減させている。全身PETシステムは感度を倍増し、核医学市場全体で患者適格性を拡大する高速・低線量スキャンを可能にしている。

個別化・精密医療への転換

画像ベース線量測定とラジオミクス解析により治療を各患者に合わせて調整できる。機械学習モデルは現在、多時点標準から27%以下の偏差で単一ポイントスキャンから時間積分活性を計算している。3.33時間半減期を特徴とする銅61 PSMAトレーサーは微小病変検出のための遅延画像を支援し、精密腫瘍学プログラムを支援している。これらの進歩は結果最適化を優先する価値ベースケアイニシアティブと一致している。

阻害要因影響分析

| 阻害要因 | (~) CAGR予測への影響率 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 複雑な多機関規制承認 | -1.8% | EU、新興経済国、世界 | 長期(4年以上) |

| 短半減期同位体サプライチェーンリスク | -2.3% | 世界、遠隔地域 | 短期(2年以下) |

| 手技・機器の高コスト | -1.5% | 新興市場、コスト圧力地域 | 中期(2~4年) |

| 熟練放射性医薬品薬剤師の不足 | -1.1% | APAC・発展途上経済国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

複雑な多機関規制承認

放射性医薬品は医薬品、放射線、時には機器規制に準拠する必要があり、タイムラインを延長し、コストを上昇させている。欧州では未承認製剤に対し9つの異なる枠組みを運用し、アクセスを断片化し、イノベーションを遅らせている。対照的に、FDAは低リスク診断薬の報告負担を削減し、調和がいかに市場俊敏性を改善できるかを浮き彫りにしている。

短半減期同位体サプライチェーンリスク

2024年の予期せぬ原子炉停止によりモリブデン99の供給可能性が最大100%削減され、テクネチウム99m手技が減少し、核医学市場における慢性的脆弱性が浮き彫りになった。サイクロトロンベースのガリウム68生産は代替手段を提供するが、ほとんどの地域で迅速な転換に必要なインフラが不足している。

セグメント分析

製品タイプ別:診断優位の中で治療が地歩を固める

診断は2024年に収益の75.15%を生成し、テクネチウム99mの遍在性と確立されたSPECTインフラに支えられた。しかし治療は年率19.78%で成長すると予測され、疾患修飾治療への転換を示している。前立腺、神経内分泌、潜在的に腎臓がんが放射性リガンド療法を採用する中、治療の核医学市場規模は2025年から2030年の間に3倍以上になると予想される。フルルピラズF-18のFDA承認により、PETがストレステストプロトコルまで拡張され、診断範囲が拡大している。

ルテチウム177などのベータエミッターが現在治療を支配しているが、生産能力構築に伴いアルファエミッターが臨床実践に参入している。エッカート&ツィーグラーのアクチニウム225展開とキュリウムの拡張されたルテチウム177ラインは供給ボトルネックの緩和を約束している。全身PETとAI報告生成が日常実践に浸透する中、診断は近代化しており、核医学市場内での中心的役割を維持している。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

放射性同位体別:ルテチウム177がテクネチウム99mの主導地位を破壊

テクネチウム99mは2024年に42.68%のシェアを維持し、数十年の臨床証拠と6時間半減期を中心に構築されたグローバル物流から恩恵を受けた。それでも、ルテチウム177は年平均成長率15.37%で前進し、治療の勢いとイッテルビウム176量子濃縮などの新興供給ソリューションを反映している。腫瘍適応症が増加する中、ルテチウム177治療の核医学市場規模は拡大する見込みである。

フッ素18はサイクロトロンスケーラビリティと出荷を容易にする約2時間の半減期を活用し、主力PET同位体のままである。テルビウム161や鉛212などの新規同位体は試験を進行中であり、より高い線エネルギー付与や核医学市場をさらに多様化させる可能性のある独特の崩壊スキームを提供している。

用途別:腫瘍科が循環器科との格差を縮める

心臓画像は2024年の手技の40.82%を占め、SPECT灌流検査とフルルピラズF-18承認後のPET採用拡大に牽引された。しかし、放射性リガンド治療がガイドライン承認を得る中、腫瘍科は年13.89%で成長すると予測される。生存ベネフィットがより早期段階での使用に転換される中、腫瘍用途の核医学市場シェアは着実に上昇するであろう。

神経科は前駆期アルツハイマー病におけるアミロイドとタウ沈着を検出する超高解像度PETから恩恵を受けている。内分泌科は甲状腺疾患に対してヨウ素131に依存し続けており、整形外科は疼痛緩和のための骨親和性薬剤を探索している。これらの多様な臨床ニーズはバランス取れた手技ミックスを維持し、核医学市場全体でバランスの取れた成長を確保している。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

エンドユーザー別:集中型放射性医薬品薬局がサプライチェーンを再定義

病院は2024年に54.26%のシェアを占めた。これは大部分の画像スイートが依然として病院ベースであることによる。集中調合が同位体利用を改善し廃棄物を最小化する中、専門放射性医薬品薬局は年13.43%で成長する見込みである。ジャストインタイム物流とターンキーソリューションにより、放射性医薬品薬局サービスの核医学市場規模は恩恵を受けるであろう。

画像センターはコスト効率的な機器リースとCMS償還改革を活用してPET容量を拡大している。研究機関は新規トレーサーの試験を続けており、英国だけでも過去10年間で390を超える核医学研究が開始された。外来センターは患者訪問を短縮する即時線量測定プロトコルを採用し、外来設定へのアクセスを拡大している。

地域分析

北米は2024年に世界収益の45.99%を生成し、明確な償還制度、先進インフラ、国内製造イニシアティブに支えられた。CMSの2025年支払分離政策は主要な利用障壁を取り除く一方、インディアナ州の新興同位体ハブはカーディナル・ヘルス、イーライリリー、ノバルティスからの新施設を収容し、供給セキュリティを強化している。2025年2月のフルルピラズF-18の初回臨床投与は核医学市場全体で心臓PET採用を拡大すべきマイルストーンを示している。

アジア太平洋地域は最も成長の速い地域であり、中国が国内同位体プログラムを増強し、日本がGEヘルスケアの日本メディフィジックス完全買収を通じて産業能力を深化させる中、年平均成長率12.77%で拡大している。インドの300を超える卓越センターとオーストラリアの先進治療における主導的地位が地域需要をさらに推進している。調和した規制とインフラ投資により歴史的なアクセス格差が着実に削減され、アジア太平洋地域が核医学市場の重要な成長エンジンとして位置付けられている。

欧州は強力な研究開発基盤を維持し、オラノメッドの鉛212プラントやキュリウムの新ルテチウム177サイトなどのプロジェクトに支えられている。国内規制の異質性が市場参入を遅らせるものの、Thera4CareなどのEU資金提供コンソーシアムはセラノスティクス採用の合理化を目指している。[3]キュリウム ファーマ、「キュリウムがルテチウム177生産のためのオランダ新施設の正式開設を発表」curiumpharma.com2007年以降の分子放射線治療セッションの250%増加は、政策複雑性にもかかわらず臨床的勢いを浮き彫りにしている。これらの進歩は、核医学市場内でアジア太平洋地域と比較してより慎重な成長ペースでありながら、欧州の関連性を維持している。

競争環境

核医学市場は中程度の集約度を示している。2020年以来の86件の買収は同位体供給と治療ポートフォリオを確保するための争奪戦を示している。ノバルティスは2億米ドルの工場で米国同位体容量を内製化し、GEヘルスケアは日本メディフィジックス買収を通じてアジアでの到達範囲を深化させた。キュリウムはMonrol買収によりルテチウム177での主導地位を固め、がん治療需要を満たすために原子炉とサイクロトロン容量を追加した。

小規模革新企業は俊敏性とニッチ専門知識を貢献している。ASPアイソトープはイッテルビウム176への量子濃縮を適用してルテチウム177のボトルネックを緩和し、一方テリックスはAI画像アルゴリズムと独自トレーサーを組み合わせて統合ケアプラットフォームを提供している。カーディナル・ヘルスの全国放射性医薬品薬局ネットワークは同日PET配送を確保し、垂直統合流通の優位性を強調している。企業が製品発売を遅らせる可能性のある国際的枠組みの分岐を航行する中、規制精通が差別化要因となっている。

新興同位体はホワイトスペース機会を創出している。アクチニウム225とテルビウム161は優れた腫瘍効果を約束するが、新規生産経路を必要とする。アクチニウム225技術に関するテリックスとエッカート&ツィーグラーの間のパートナーシップは、供給限界を克服することを目的とした協力モデルの例である。容量、技術、規制整合への継続的投資が、核医学市場が今後10年間で進化する中で競争ポジションを形作るであろう。

核医学業界リーダー

GEヘルスケア

キュリウム

カーディナル・ヘルス

バイエルAG

シーメンス・ヘルスケア

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:GEヘルスケアが日本メディフィジックスの買収を完了し、日本有数の放射性医薬品供給業者の完全制御を獲得。

- 2025年3月:キュリウムがMonrolの買収を完了し、ルテチウム177生産を向上させ、PET能力を拡張。

- 2025年3月:FDAがテリックスのGozellix前立腺がん画像薬剤を承認し、PSMA標的診断オプションを拡大。

- 2025年2月:FDAがテリックスのTLX250-CDx腎臓がん画像のBLAを優先審査で受理。

世界核医学市場レポート範囲

レポートの範囲によれば、核医学は分子画像の分野に属し、疾患の診断と治療に最小量の放射性物質(放射性医薬品)を使用することを含む。核医学画像では、放射性同位体がコンピュータに接続された特定のタイプのカメラによって検出され、検査された身体領域の精密な画像を提供する。

核医学市場は製品と用途によって細分化されている。製品に基づいて、市場は診断と治療として細分化されている。用途に基づいて、市場は循環器科、神経科、腫瘍科、その他の用途に細分化されている。レポートは異なる地域の主要国における核医学市場の市場規模と予測もカバーしている。各セグメントについて、市場規模は価値(米ドル)で提供されている。

| 診断 | SPECT |

| PET | |

| 治療 | アルファエミッター |

| ベータエミッター | |

| 密封小線源治療同位体 |

| テクネチウム99m |

| フッ素18 |

| ヨウ素131 |

| ルテチウム177 |

| その他 |

| 腫瘍科 |

| 循環器科 |

| 神経科 |

| 内分泌科 |

| 整形外科・疼痛管理 |

| その他の用途 |

| 病院 |

| 診断画像センター |

| 専門放射性医薬品薬局 |

| 研究機関 |

| 外来手術センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 診断 | SPECT |

| PET | ||

| 治療 | アルファエミッター | |

| ベータエミッター | ||

| 密封小線源治療同位体 | ||

| 放射性同位体別 | テクネチウム99m | |

| フッ素18 | ||

| ヨウ素131 | ||

| ルテチウム177 | ||

| その他 | ||

| 用途別 | 腫瘍科 | |

| 循環器科 | ||

| 神経科 | ||

| 内分泌科 | ||

| 整形外科・疼痛管理 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院 | |

| 診断画像センター | ||

| 専門放射性医薬品薬局 | ||

| 研究機関 | ||

| 外来手術センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2025年の核医学市場規模はどのくらいですか?

市場は2025年に174.3億米ドルに立ち、2030年まで年平均成長率12.15%で予測されています。

どのセグメントが最も急速に拡大していますか?

治療用放射性リガンドが最も急速で、2030年まで年19.78%で成長すると予想されています。

北米のシェアはどのくらいですか?

北米は世界収益の45.99%を占め、有利な償還制度と国内同位体容量に支えられています。

アジア太平洋地域の成長を牽引するものは何ですか?

医療インフラ投資、現地同位体生産、規制近代化が同地域の年平均成長率12.77%を推進しています。

現在診断を支配している同位体は何ですか?

テクネチウム99mが主要な診断同位体であり続け、2024年収益の42.68%を占めています。

業界が直面している主要なサプライチェーンリスクは何ですか?

短半減期同位体不足、特にモリブデン99が、原子炉停止後に通常供給の100%まで途絶させる可能性があります。

最終更新日: