マーケットトレンド の 北米戦術UAV 産業

2022年の市場シェアは軍事セグメントが最大

- 予測期間中、軍事セグメントが市場を支配した。技術の進歩は、現在の戦場シナリオで戦術UAVの需要を煽っている主な要因の1つである。戦術UAVは従来、監視や偵察目的で使用されてきた。先端技術の導入とセンサー技術の進歩により、戦術UAVは様々な戦闘需要や任務を促進するように進化した。戦術UAVは現在、広域偵察とともに電子戦にも使用されている。

- 有人航空機と地上局の両方へのデータ転送に加えて、戦闘支援にも使用されている。例えば、ノースロップ・グラマンのRQ-4グローバルホークは、センシングとジャミング機能を持つAESAレーダーを搭載している。遠距離から高い精度とオペレーターのリスクゼロで標的に対抗することが容易なため、戦術UAVは戦場で好まれる選択肢となっている。

- 例えば、2022年7月、ロッキード・マーティンは、米空軍が有人戦闘機とチームを組むために、消耗型のドローン・ウィングマンと、より高度な自律型システムの混合を視野に入れている。技術の発展に伴い、これらのUAVの調達・運用コストも低下しているため、軍による採用が推進されている。

- 2022年7月、ARA RoboticsはOneSkyと提携し、Qualia Qualification Siteで実施される運用のための遠隔操縦航空システム(RPAS)テストレンジ・ソリューションを提供した。クオリアは、カナダ初のRPASの訓練、開発、事前資格試験場の一つであり、ケベック州のALMAのドローン卓越センター(CED)の一部である。このように、国防費の増加と米国からの戦闘作戦のための高度な戦術的UAVの調達の増加は、地域全体の市場の成長を推進している。

PDFをダウンロード

米国は予測期間中に著しい成長を遂げるだろう

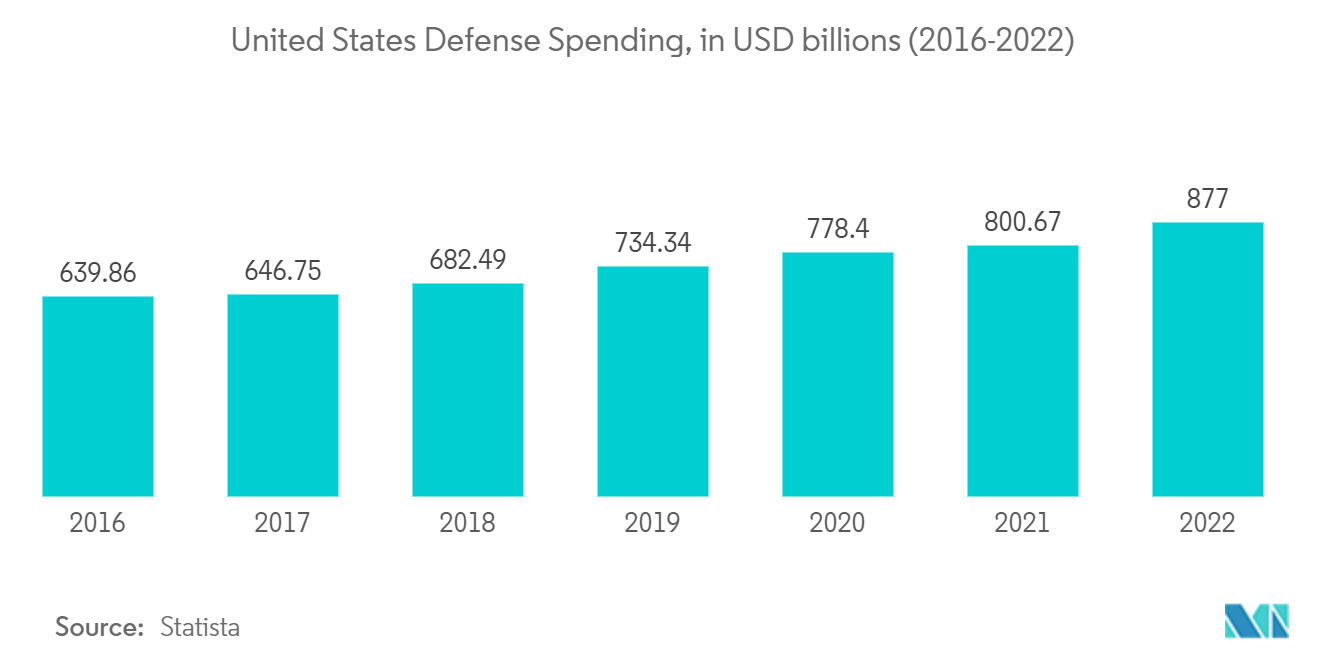

- 米国は現在、北米における戦術UAVの最大市場である。ボーイング、ノースロップ・グラマン、ロッキード・マーチンといった大手メーカーが存在し、世界最大の防衛予算を持つ米国は、現在、戦術UAVの最大のユーザーである。米国は、戦術UAVを軍事目的に使用するパイオニアの1つである。同国はこのようなUAVの大規模なフリートを保有しており、高額の国防費とこれらの技術の研究開発の拡大に伴い、多くの新しく先進的な戦術UAVが各国の軍や法執行機関に導入されている。

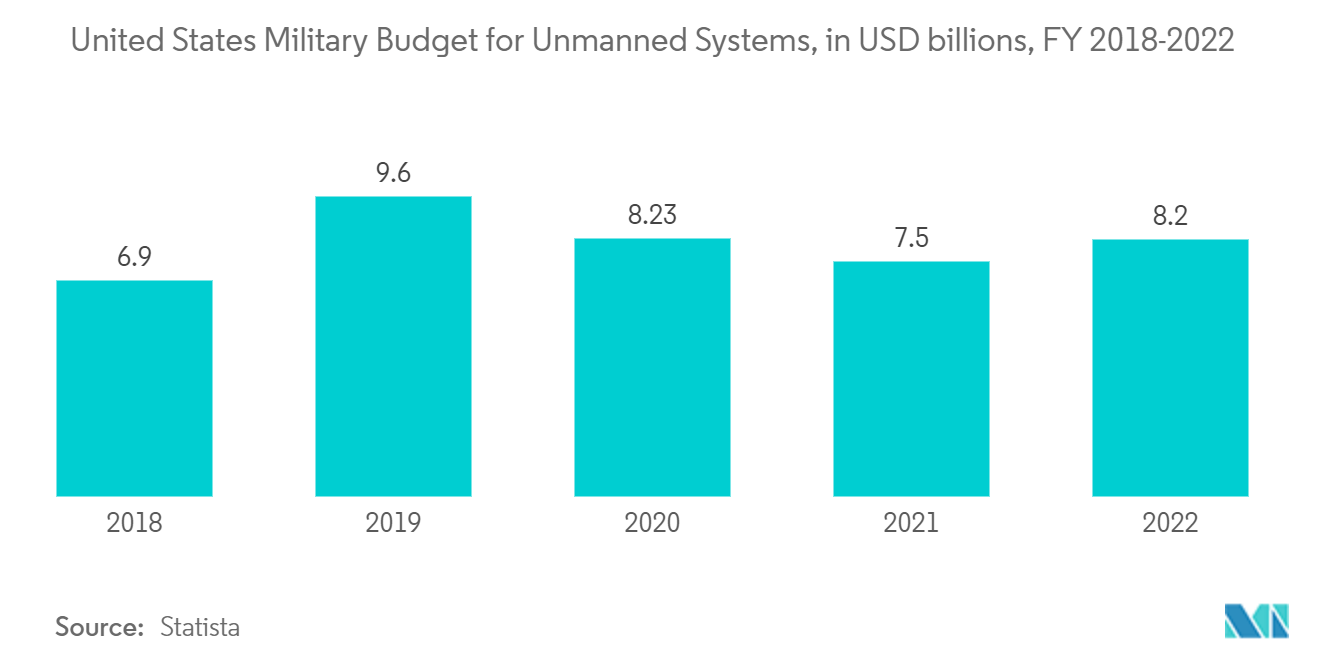

- 米国防総省は過去5年間で、電磁スペクトル作戦と電子戦への支出を増やした。2023年、米国は、中国製または中国製部品を使用した一部のUAVに対する安全保障上の懸念を示したが、特に、国防総省が中国製と見なしたスパイ気球を撃墜した後であった。このことは、国内での戦術UAVの現地生産を推進する可能性がある。米国防予算の概要によると、国防総省は2024年度にUAVに26億米ドルを投資した。COVID-19の影響は、2021年度と2022年度のUAV調達予算に見ることができ、それぞれ9億米ドルと7億米ドルである。

- 米国は、先進的な無人システムの製造において実績のある世界的リーダーであり、戦争と戦うための情報・監視・偵察(ISR)能力を備えたUAV製造のスペシャリストである。常に優れたISR能力を軍隊に要求することで、米国は無人航空システムと関連技術に多額の投資を行うようになった。米軍は今後数年間で、耐久性が強化され、武器搭載能力が追加された、より多くの戦術的UAVの導入を見込んでいるため、HALEおよびUCAVプログラムが予測期間中の調達支出の大半を占めると予想される。新しいUAVの開発とともに、米国は既存のUAVの改造にも投資しており、2024年度予算では、米空軍のMQ-9リーパー5機の改造に5億4780万米ドルが割り当てられている。前述のプログラムや開発により、予測期間中、同国における戦術UAVの見通しは高まるだろう。

PDFをダウンロード