北米スマート製造業市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 推定の基準年 | 2024 |

| 予測データ期間 | 2025 - 2030 |

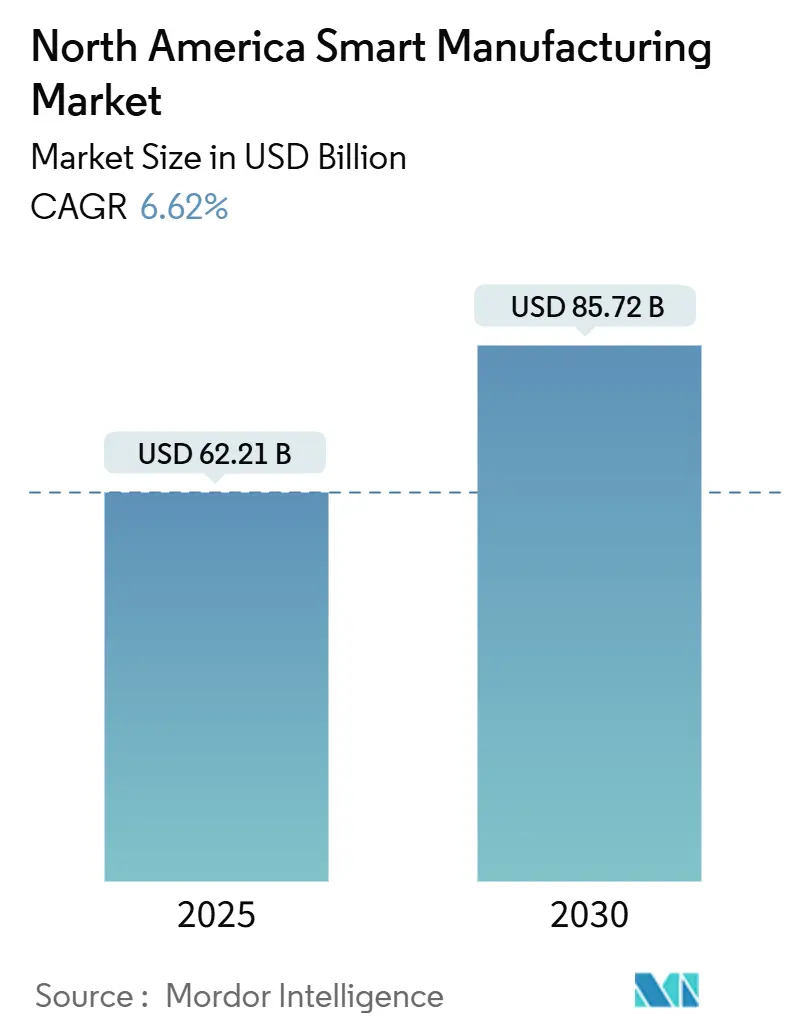

| 市場規模 (2025) | 62.21 十億米ドル |

| 市場規模 (2030) | 85.72 十億米ドル |

| 成長率 (2025 - 2030) | 6.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる北米スマート製造業市場分析

北米スマート製造業市場は2025年に621億1,000万米ドルに達し、2030年には857億2,000万米ドルに到達すると予測され、年平均成長率6.62%で成長しています。連邦政府による記録的なインセンティブ、民間セクターの強力な資本形成、そして離散産業とプロセス産業全体における人工知能、5G、サイバー物理システムの緊密な結合が成長を推進しています。製造業者の93%以上が2024年に新しいAIイニシアチブを開始し、予測的で自己最適化する生産環境がパイロットから本格展開に移行していることを示しています。半導体の国内回帰、自動車電動化義務、バッテリーサプライチェーン構築が需要を支え、医薬品・ライフサイエンス施設は厳格なコンプライアンス要件を満たすため設備更新を加速しています。北米スマート製造業市場はまた、熟練技能職の離職とサイバー保険コストの急騰が中小企業の導入速度を抑制するという、変化する労働力動態によっても形作られています。

主要レポートポイント

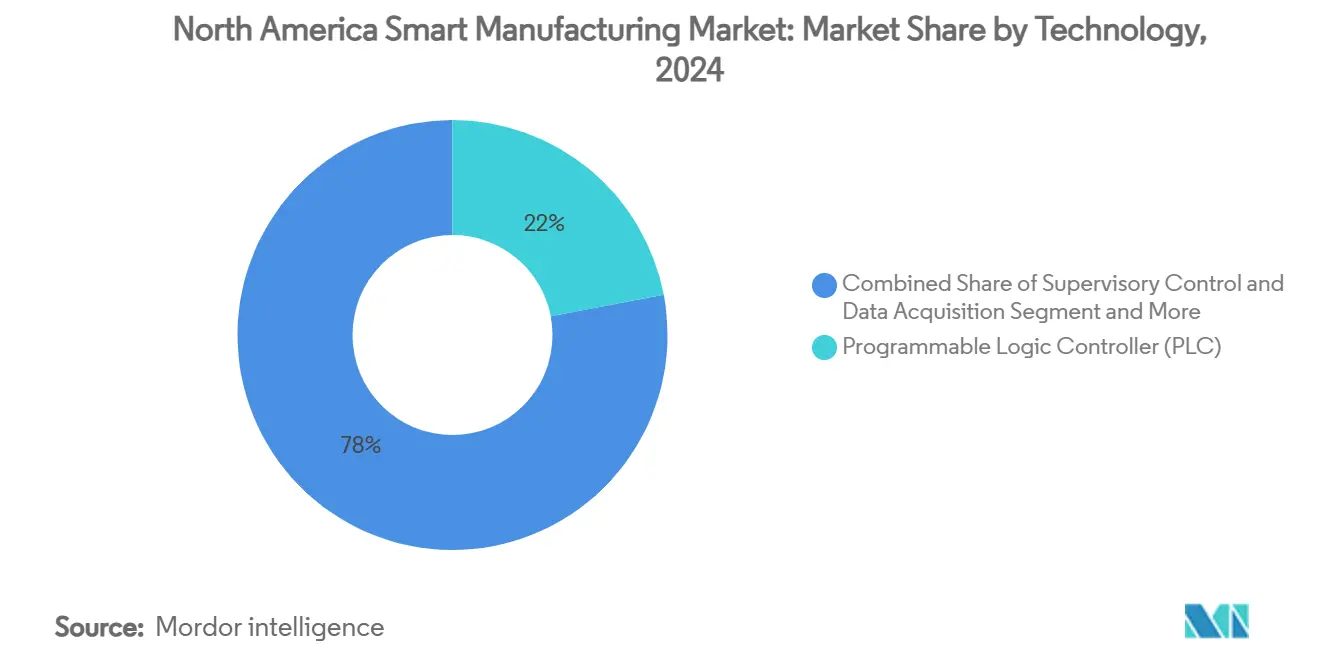

- 技術別では、協調ロボティクスが2030年まで年平均成長率8.6%で最も急成長しており、プログラマブルロジックコントローラーは2024年に22%の売上シェアでリードしています。

- コンポーネント別では、ハードウェアが2024年に北米スマート製造業市場シェアの55%を維持しましたが、ソフトウェアとサービスは2030年まで年平均成長率10%で上昇すると予測されています。

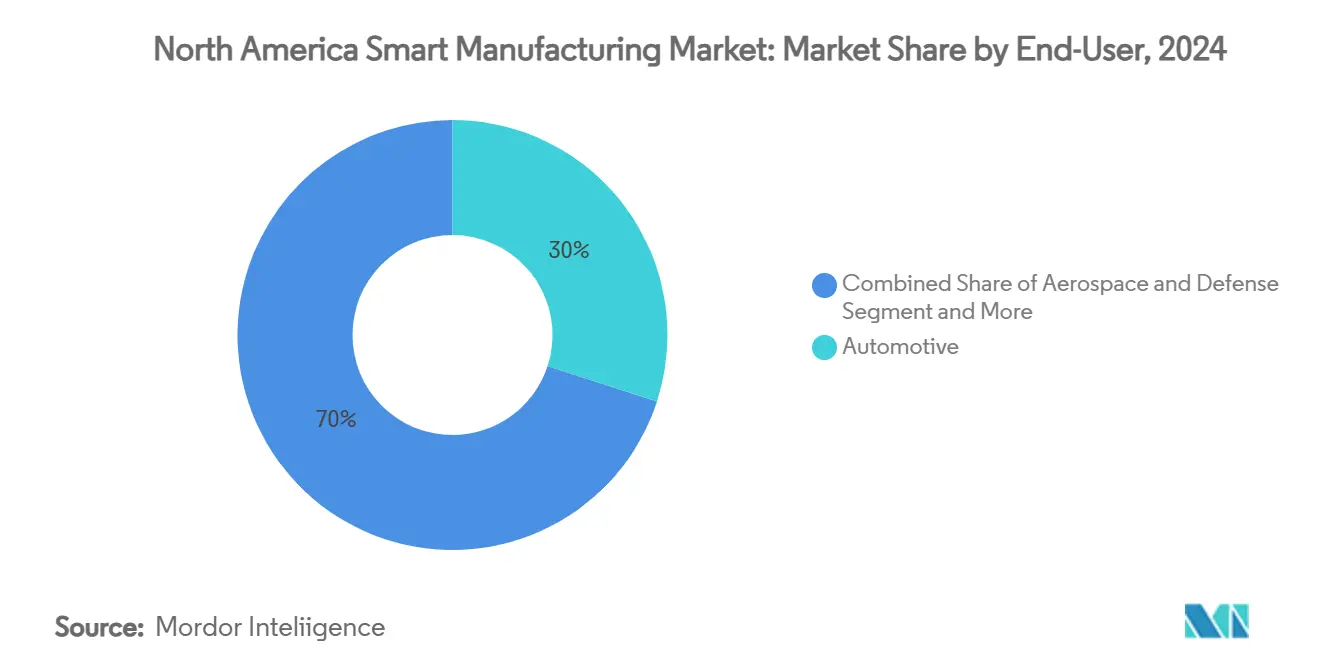

- エンドユーザー産業別では、自動車が2024年に30%の売上シェアを占め、医薬品・ライフサイエンスは2030年まで年平均成長率9.5%で拡大すると予測されています。

- 展開別では、オンプレミスソリューションが2024年に北米スマート製造業市場規模の61.2%を占めましたが、クラウド展開は年平均成長率9.6%で成長する見込みです。

- 国別では、米国が2024年に81%の売上シェアを貢献し、カナダは2030年まで年平均成長率9%を記録すると予想されています。

北米スマート製造業市場の動向・洞察

推進要因影響分析

| 推進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 米国離散製造業におけるAI対応エッジ分析の導入急増 | +1.8% | 米国、カナダの自動車クラスターへの波及効果あり | 中期(2-4年) |

| カナダの製造拠点全体での5G対応産業IoTネットワークの急速な普及 | +1.2% | カナダ全土、オンタリオ州・ケベック州製造回廊での早期成果 | 短期(≤2年) |

| 国内回帰インセンティブ(CHIPS・Science Act、IRA)によるデジタル・ファーストファクトリーの促進 | +2.1% | 米国、半導体・バッテリー製造ハブに集中 | 長期(≥4年) |

| 既存サイトでのスマートエネルギー管理改修を推進する持続可能性義務 | +0.9% | 北米、カリフォルニア州・北東部諸州でより強い規制圧力 | 中期(2-4年) |

| 自動車クラスターでの無欠陥生産向けサイバー物理システムの導入 | +1.1% | ミシガン州、オンタリオ州、米国南部自動車製造地域 | 中期(2-4年) |

| 中小製造業ジョブショップ間でのモジュラー・低コードMESの需要増加 | +0.7% | 北米全体に分散、特に中規模製造地域 | 短期(≤2年) |

| 情報源: Mordor Intelligence | |||

米国離散製造業におけるAI対応エッジ分析の導入急増

AIアルゴリズムが機械レイヤーに組み込まれ、計画外停止時間を最大60%削減し、資産寿命を20%延長する予知保全を可能にしています。Clean Energy Smart Manufacturing Innovation Instituteは労働力プログラムを通じてこれらのツールへのアクセスを拡大し、データサイエンススキルギャップの解消を支援しています。[1]Plant Services, "ABB and Microsoft Bring AI to Predictive Maintenance," plantservices.com製造業者は、品質を左右するミリ秒レベルの応答が求められる自動車・航空宇宙分野でのレイテンシ敏感なアプリケーションにおいて、オンサイトデータ処理を不可欠と見なしています。

カナダの製造拠点全体での5G対応産業IoTネットワークの急速な普及

プライベート5Gネットワークは従来の接続性ボトルネックを解消します。ある米国製鉄所では5G LANソリューション採用後、運用中断を70分の1に削減し、年間200万米ドルの節約を記録しました。製造業は既に世界のプライベート5G展開発表の46%を占めています。Canadian Wireless Telecommunications Associationは、5Gが2025年までに国内排出量を12.2 MtCO₂e削減する可能性があると予測しています。[2]Celona, "Private 5G Transforms Steel Plant Operations," celona.io

デジタル・ファーストファクトリーを促進する国内回帰インセンティブ

CHIPS・Science ActとInflation Reduction Actが共同で2,850億米ドル超の製造業インセンティブを解放し、2021年以降1兆米ドル超の民間セクター発表を引き起こしました。新しいCHIPS Manufacturing USA Instituteはデジタルツインを適用して半導体開発サイクルを30%短縮します。[3]Manufacturing USA, "CHIPS Institute for Semiconductor Manufacturing," manufacturingusa.com

スマートエネルギー管理改修を推進する持続可能性義務

Schneider ElectricのLexington工場は産業IoTと分析を活用してエネルギー使用量を26%、CO₂排出量を30%削減し、World Economic Forum Lighthouse statusを獲得しました。同様の改修は2040年までのカーボンニュートラルという企業目標を支援し、Manufacturing Execution Systemsをコンプライアンス手段として位置づけています。

制約要因影響分析

| 制約要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| OTサイバー保険料の継続的値上げによるデジタル変換の制限 | -1.4% | 北米、重要インフラセクターでより大きな影響 | 短期(≤2年) |

| レガシーPLC設置ベースにおけるマルチベンダー相互運用性ギャップ | -1.1% | 米国・カナダ、特にブラウンフィールド製造サイト | 中期(2-4年) |

| Tier-2自動車サプライヤーにおけるインフレ主導のCAPEX繰り延べ | -0.8% | ミシガン州、オンタリオ州、米国南部自動車サプライチェーンクラスター | 短期(≤2年) |

| 北米熟練技能職離職がスキルアップパイプラインを上回る | -1.6% | 北米全域、技術系製造職での深刻な不足 | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

OTサイバー保険料の継続的値上げによるデジタル変換の制限

ランサムウェア事件が2024年に製造業者の65%に影響し、接続資産を導入する企業の保険料を30%超押し上げました。多くの工場は継続的なOT監視を欠いており、認識されるリスクと実際のリスクプロファイルの間のギャップを拡大しています。

北米熟練技能職離職がスキルアップパイプラインを上回る

予測では2030年までに210万の製造業欠員が示され、スマートファクトリー投資のROIを希薄化する恐れがあります。電気技師、溶接工、自動化技術者の年間求人は訓練供給量を大幅に上回り、賃金インフレと プロジェクト遅延を激化させています。

セグメント分析

技術別:AI主導の自動化が従来の制御を再構築

プログラマブルロジックコントローラーは2024年に22%の売上を占め、数千の工場全体で制御レイヤーを支えています。しかし北米スマート製造業市場規模において協調ロボティクスは、製造業者が安全な人間・ロボット協調を優先するため年平均成長率8.6%で上昇すると予測されています。OTTO MotorsのAutonomous Mobile Robotsなどの展開は11ヶ月のペイバックを実現し、安全事故なしでワークセル設置面積を15%縮小します。

ハイブリッドエッジ・トゥ・クラウドアーキテクチャが、PLCをAI推論エンジンと統合することを増加させています。Rockwell AutomationとNVIDIAは、オペレーターが品質検査フローに生成AIを適用できる参照設計を共同開発しています。マシンビジョンは現在、無欠陥保証のためニューラルネットワークを組み込み、Product Lifecycle Managementツール内のデジタルツインは物理実行前にプロセス調整を仮想的にテストすることを支援しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

コンポーネント別:ソフトウェアサービスがデジタル変革を推進

制御ハードウェアが2024年支出の55%を占めましたが、ソフトウェアとサービスは2030年まで年平均成長率10%で上回ると予測されています。製造業者は分析、サイバーセキュリティ、継続的最適化をバンドルするサブスクリプションモデルを増加的に採用し、価値実現時間を短縮しています。通信インフラ、特にプライベート5GとTime-Sensitive Networking Ethernetがこの転換を支え、産業IoTスケーラビリティをサポートします。

先進ビジョンセンサーが移行を際立たせています。CognexのIn-Sight L38 3Dシステムは、AIとデュアルモードイメージングを組み合わせて、訓練データ要件を最小化することで展開を加速します。SCHARAからAutonomous Mobile Robotsまでのロボティクスコンポーネントキットが柔軟性をさらに向上させ、MES 4.0フレームワークはITとOTデータレイクを統合して在庫を30%削減し、自動車試験で従業員あたり売上を75%向上させます。

エンドユーザー産業別:自動車のリーダーシップが医薬品成長に挑戦される

自動車は電気自動車プラットフォーム立ち上げとデジタル・プレス・ラインに支えられ、2024年に30%の売上を維持しました。しかし医薬品・ライフサイエンスコホートは年平均成長率9.5%で順調に推移し、全垂直市場で最も急成長しています。Bayerは米国薬物原料工場をSiemens Opcenter Execution Pharmaで近代化し、ダウンタイムなしでコンプライアンス向上を達成しました。

航空宇宙・防衛はデジタルスレッドプログラムが航空機組立を合理化するため安定した採用を維持しています。食品・飲料工場はエンド・トゥ・エンドトレーサビリティのためMESを展開し、電子機器製造業者はCHIPS Act補助金を通じて能力を触媒しています。これらの垂直市場全体で北米スマート製造業市場は多様化を続け、単一セクターへの過度な依存を緩和しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

展開モード別:オンプレミス優位にもかかわらずクラウド採用が加速

オンプレミスソリューションは厳格なレイテンシ、IP、規制義務を反映して2024年に61.2%のシェアを確保しました。しかしクラウドセグメントは年平均成長率9.6%で上昇すると予測されています。AmgenなどPharmaceutical producers は生物製剤ラインでの俊敏性を向上させるため、リアルタイム・プロセス決定をサポートするクラウドネイティブ分析を実行しています。

企業が決定論的制御にエッジゲートウェイを使用し、バッチ分析をハイパースケールプラットフォームにオフロードするため、ハイブリッドアーキテクチャが牽引力を得ています。カナダのDigital Adoption Programは15,000カナダドルまでの助成金と100,000カナダドルまでの無利息融資を提供することで経済性を向上させ、中小企業の変革を促進しています。

地理分析

米国は2024年に北米スマート製造業市場の81%を占め、1兆米ドル超の民間コミットメントを動員した2,850億米ドルの連邦インセンティブによって牽引されたシェアです。17の製造クラスターがイリノイ州、アリゾナ州、ニューヨーク州その他の地域にリソースを集中させ、年間建設支出を1,890億米ドルに押し上げています。テキサス州・アリゾナ州の半導体ハブ、ミシガン州・南東部全体の自動車電動化ライン、北東部のライフサイエンス回廊がすべて堅調な増分需要を生成しています。Texas InstrumentsのLet の600億米ドルファブネットワークやSchneider Electricの7億米ドル更新プログラムなどの企業発表は、複数年キャパシティパイプラインを強化しています。

カナダは19%の売上を代表しながら、2030年まで年平均成長率9%で最も急成長している地域です。Advanced Manufacturing Clusterは中小企業の先進技術採用を支援するため、自動化、機械学習、サイバーセキュリティに4億2,700万カナダドルを投入しています。SiemensのN向1億5,000万カナダドルGlobal AI Manufacturing Technologies Centerは、カナダをバッテリーイノベーションの最前線に位置づけています。カナダの製造業者の47%のみがデジタルロードマップを持つため、Digital Adoption Programの助成金プログラムと無利息融資が抑制需要を刺激しています。

これらの動態が共同して補完的な地域エコシステムを形成しています。米国の規模と資本集約性が、カナダの研究深度と持続可能性リーダーシップと組み合わされています。バッテリー材料、半導体、電気自動車のクロスボーダーサプライチェーンは、レジリエンスとニアショアリングを優先する調和政策から恩恵を受け、北米スマート製造業市場が2030年まで世界競争力を維持することを確保しています。

競合環境

北米スマート製造業市場は、既存の自動化リーダーがクラウド・ハイパースケーラーやAIネイティブ新規参入者と共存する中程度の集中度を特徴としています。Siemens、Rockwell Automation、ABB、Schneider ElectricはPLC、ドライブ、MESプラットフォームの設置ベースを活用していますが、それぞれがサービス化ポートフォリオに転換しています。Siemensは設計、エンジニアリング、メンテナンスワークフローに生成AIを組み込む産業基盤モデルを共同開発するため、MicrosoftおよびNVIDIAと協力しています。

パートナーシップエコシステムが競争を再定義しています。ABBやその他のベンダーは産業IoT相互運用性向上のためオープンソースイニシアチブMargoを共同立ち上げ、ABBのEdgecomへの投資はAIベースエネルギー最適化への需要を標的としています。OMRONは自動車・ライフサイエンス顧客向けにITとOTスキルセットを融合するためCognizantをエンジニアリングパートナーとして提携しています。これらの提携はハードウェア、ソフトウェア、サービス間の境界をぼかし、サイバーセキュリティ、エッジAI、プライベート5Gオーケストレーションのニッチ専門家にレーンを開きます。

市場の断片化は垂直特化プレイヤーにも恩恵をもたらしています。バッテリー固有MESサプライヤー、積層造形ワークフローベンダー、低コード産業アプリ開発者がドメイン専門知識を通じて足がかりを確保しています。一方、保険会社のOTサイバーリスク精査の厳格化は、セキュリティ、コンプライアンス、監視をバンドルするソリューションプロバイダーへの需要を高めています。予測期間にわたり、ベンダーの差別化は個別製品機能よりも、エコシステム統合、価値実現時間、技術ゲインを測定可能な運用改善に合わせる成果ベース価格設定に依存するでしょう。

北米スマート製造業界リーダー

-

ABB Ltd

-

Emerson Electric Company

-

General Electric Company

-

Honeywell International Inc.

-

Rockwell Automation Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Texas Instrumentsがテキサス州とユタ州の7つの半導体施設に600億米ドルの投資を発表、60,000の雇用を創出。

- 2025年5月:GE Vernovaが米国全体で6億米ドル近い新規製造投資を発表。

- 2025年4月:OMRONとCognizantが複数業界にわたるITとOTの統合で戦略的パートナーシップを締結。

- 2025年3月:Siemensがソフトウェア、AI、製造能力のため100億米ドルの米国拡張を確認。

北米スマート製造業市場レポート範囲

スマート製造業は、コンピュータ統合製造、高い適応性と迅速な設計変更、デジタル情報技術、より適応性の高い技術労働力訓練を使用し、需要に基づく生産レベルの迅速な変更、サプライチェーンの最適化、効率的な生産、リサイクル可能性を含みます。

市場の範囲は北米に限定されています。北米スマート製造業市場は技術、コンポーネント、エンドユーザー産業、地域(米国・カナダ)別にセグメント化されています。市場規模と予測は上記すべてのセグメントについて価値(米ドル)で提供されています。

| 監視制御・データ取得(SCADA) |

| 分散制御システム(DCS) |

| ヒューマンマシンインターフェース(HMI) |

| 製造実行システム(MES) |

| 製品ライフサイクル管理(PLM) |

| 企業資源計画(ERP) |

| ロボティクス・協調ロボット |

| マシンビジョン・品質検査 |

| エッジ・クラウド分析プラットフォーム |

| 制御機器(PLC、DCS、PAC) |

| 通信インフラ(5G、産業用イーサネット) |

| センサー・アクチュエーター |

| マシンビジョンシステム |

| ロボティクス(多関節、SCARA、AMR) |

| ソフトウェア・サービス(MES、デジタルツイン、SaaS) |

| 自動車 |

| 航空宇宙・防衛 |

| 石油・ガス(上流、中流、下流) |

| 化学品・石油化学 |

| 医薬品・ライフサイエンス |

| 食品・飲料 |

| 金属・鉱業 |

| 電子機器・半導体 |

| パルプ・紙 |

| その他(繊維、プラスチック) |

| オンプレミス |

| クラウド(SaaS) |

| ハイブリッド |

| 米国 |

| カナダ |

| メキシコ |

| 技術別 | 監視制御・データ取得(SCADA) |

| 分散制御システム(DCS) | |

| ヒューマンマシンインターフェース(HMI) | |

| 製造実行システム(MES) | |

| 製品ライフサイクル管理(PLM) | |

| 企業資源計画(ERP) | |

| ロボティクス・協調ロボット | |

| マシンビジョン・品質検査 | |

| エッジ・クラウド分析プラットフォーム | |

| コンポーネント別 | 制御機器(PLC、DCS、PAC) |

| 通信インフラ(5G、産業用イーサネット) | |

| センサー・アクチュエーター | |

| マシンビジョンシステム | |

| ロボティクス(多関節、SCARA、AMR) | |

| ソフトウェア・サービス(MES、デジタルツイン、SaaS) | |

| エンドユーザー産業別 | 自動車 |

| 航空宇宙・防衛 | |

| 石油・ガス(上流、中流、下流) | |

| 化学品・石油化学 | |

| 医薬品・ライフサイエンス | |

| 食品・飲料 | |

| 金属・鉱業 | |

| 電子機器・半導体 | |

| パルプ・紙 | |

| その他(繊維、プラスチック) | |

| 展開モード別 | オンプレミス |

| クラウド(SaaS) | |

| ハイブリッド | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要質問

北米スマート製造業市場の現在の規模は?

市場は2025年に621億1,000万米ドルに達し、2030年には857億2,000万米ドルに成長すると予測されています。

どの技術セグメントが最も急速に拡大していますか?

協調ロボティクスは安全な人間・ロボット協調への需要を反映して年平均成長率8.6%を記録すると予測されています。

製造業でクラウド展開が勢いを増している理由は?

クラウドプラットフォームは初期費用を抑えながらスケーラビリティと高度な分析を提供し、ハイブリッド設定がデータ主権を維持しながら年平均成長率9.6%を推進しています。

この業界にとって米国政府インセンティブの重要性は?

CHIPS・Science ActやInflation Reduction Actなどのイニシアチブが1兆米ドル超の民間製造業投資を動員しました。

2030年まで他を上回るエンドユーザー産業は?

医薬品・ライフサイエンス施設は年平均成長率9.5%で成長し、他のどの垂直市場よりも早い成長が見込まれています。

中小企業のより広範な採用における主な障害は?

G サイバー保険料、熟練技能職不足、マルチベンダー相互運用性ギャップがデジタル変換努力を阻害しています。

最終更新日: