マーケットトレンド の 北米スマートファクトリー 産業

半導体産業は著しい成長を遂げている

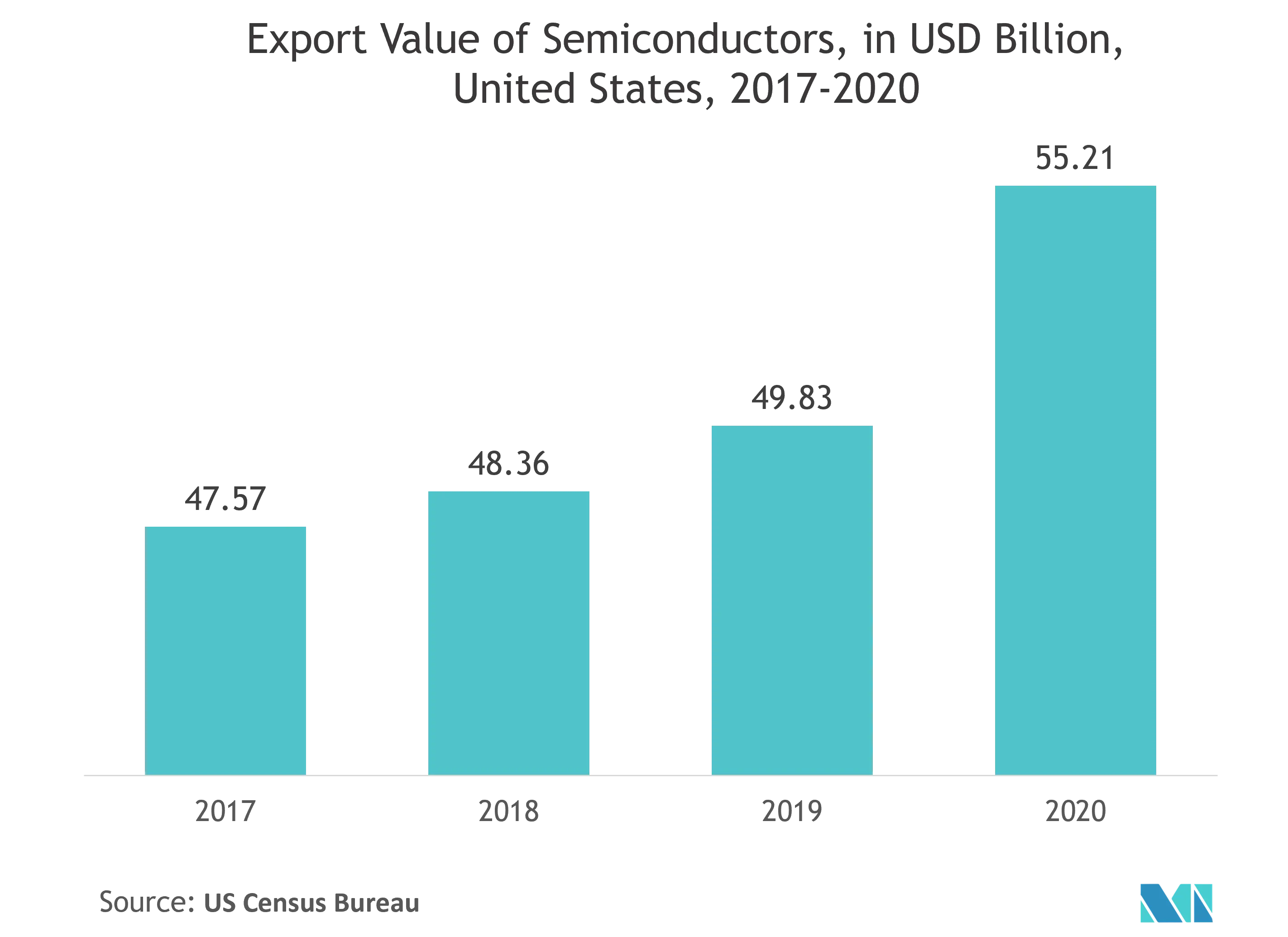

- 同地域のエレクトロニクス産業は着実なペースで成長しており、設計やファブレス分野で事業を展開する数多くの企業で突出したシェアを占めている。米国国勢調査局によると、半導体およびその他の電子部品セクターの収益は、2023年までに1,051億6,000万米ドルに達すると予想されている。

- さらに、この地域はスマートフォンやコンシューマーエレクトロニクスの需要が大きく、これが研究市場の需要を牽引している。エリクソンによると、スマートフォンの契約数は2025年までに3億6,000万に達すると予想され、5Gの需要によって増強される。

- さらに、同地域ではスマートウェアラブルの需要増が半導体需要の先陣を切っている。Cisco Systemsによると、2022年までに北米の接続ウェアラブルデバイス数は4億3900万米ドルに達する見込みである。このような動きは、この地域の市場需要を増大させている。

- 半導体産業協会(SIA)によると、半導体産業は米国で25万人近い労働者を直接雇用している。米国には、電気自動車や自動運転の可能性に投資する世界の大手自動車メーカーもあり、高性能ICが求められている。例えば、2020年12月、リチウムイオン用途のシリコン-炭素複合材料の世界的プロバイダーであるGroup14 Technologiesは、SK Materialsが主導するシリーズB資金調達で1,700万米ドルを確保した。

- パンデミックは、米国の多くの人々や産業にとって残酷なほど悪いものであったが、半導体産業は唯一の明るい話題のひとつであった。このことは、あらゆる種類のチップに対する追加需要につながり、すでに全力疾走していたサプライチェーンへのプレッシャーを増大させた。こうして、市場関係者は製品開発に投資するようになった。

PDFをダウンロード

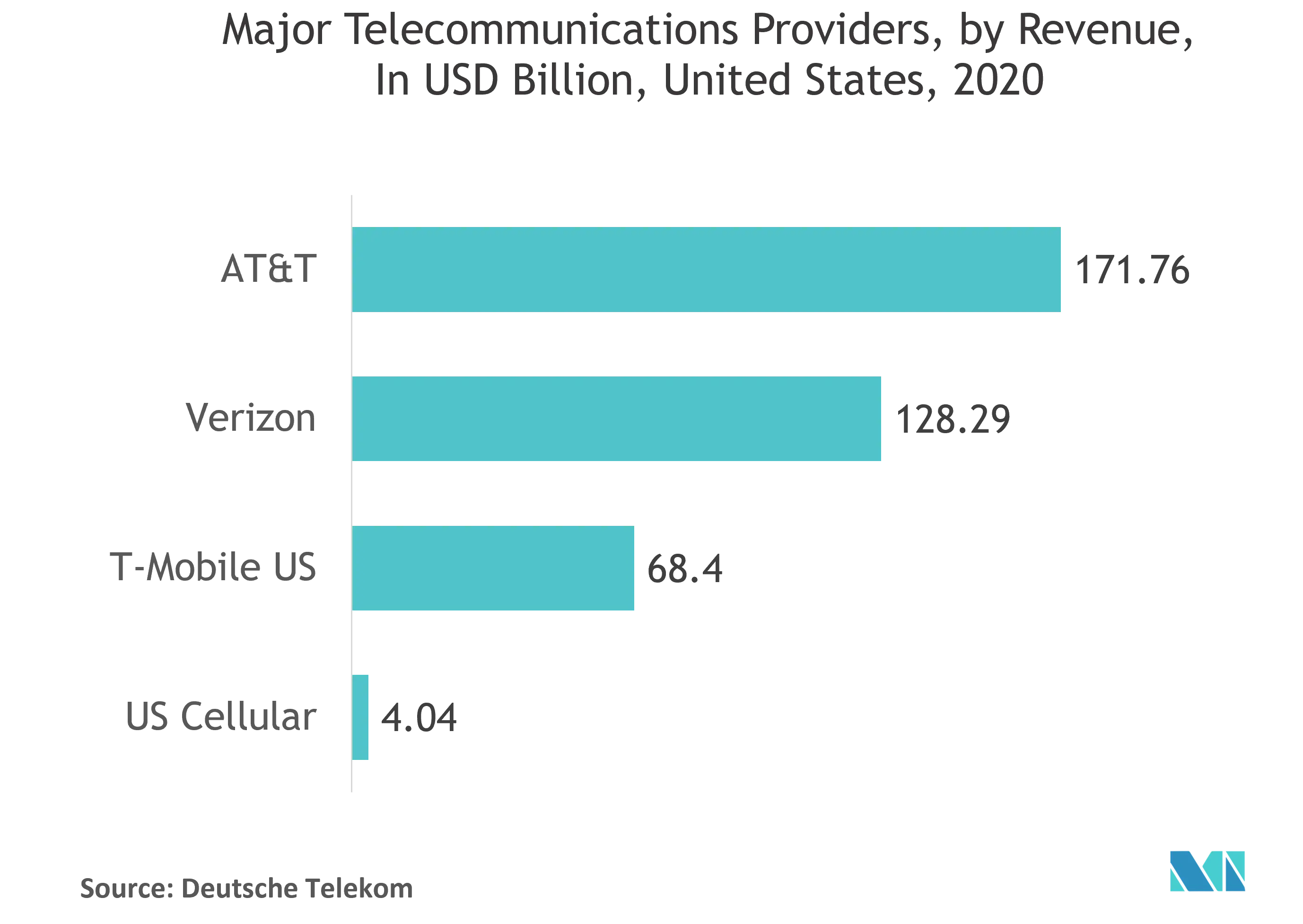

通信は市場を牽引するセグメントのひとつ

- 有線通信は、特定のソースから宛先に情報を配信する際、比較的歪みが少ない傾向がある。例えば、8kbit/秒の固定レートで単一のデジタル・コントローラに送信される、有線アナログ・デジタル変換器からのデジタル・エンコードされたデータの受信は、データの損失や歪みがほとんど発生しない、すなわち、最下位ビットだけがエラーを持つ傾向がある。さらに、PROFIBUS-DP や ControlNet のように、トークンを使ってネッ トワークへのアクセスを制御することで、 比較的一定の遅延プロファイルを目 指す有線ネットワークプロトコルもあ る。

- 例えば、FieldComm Group、PI (Profibus Profinet International)、ODAVA は産業用 Ethernet の開発を推進するために協 力しています。これは、EtherNet/IP, HART-IP, PROFINET の使用をプロセス産業の危険な場所に拡大することを目的としており、現在 IEEE 802.3.cg で進行中の作業を活用しています。

- ワイヤレスネットワークは、産業オートメーションに多くの可能性をもたらす方法で進歩しています。ワイヤレス産業オートメーションというアイデアは、多くの組織にとって長い間達成不可能な目標でしたが、5Gはこの目標を現実のものにし始めています。企業はすでに工場内にプライベート5Gネットワークを導入し始めており、パフォーマンス、低遅延、決定性、信頼性の向上を目の当たりにしている。

- 例えば、コーニングとベライゾンは、米国ヒッコリーにあるコーニングの光ファイバーケーブル製造施設に5G超広帯域サービスを導入した。コーニングはベライゾンの5G技術を使い、世界で最も大規模な光ファイバーケーブル製造施設の1つで、ファクトリーオートメーションや品質保証などの機能強化に5Gを応用するテストを行う。

- 無線通信を組み込んだ個々の機器は、一般的に有線ネットワークよりもコストがかかる。しかし、この初期コストの増加は複数の方法で相殺される。ワイヤレス・デバイスは、生産エリアにケーブルを通すコストを節約できるなど、長期的には最も費用対効果の高いオプションであることがしばしば証明されます。

PDFをダウンロード