北米即席食品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 推定の基準年 | 2024 |

| 予測データ期間 | 2025 - 2030 |

| 市場規模 (2025) | 163.89 十億米ドル |

| 市場規模 (2030) | 207.56 十億米ドル |

| 成長率 (2025 - 2030) | 4.90% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

モードーインテリジェンスによる北米即席食品市場分析

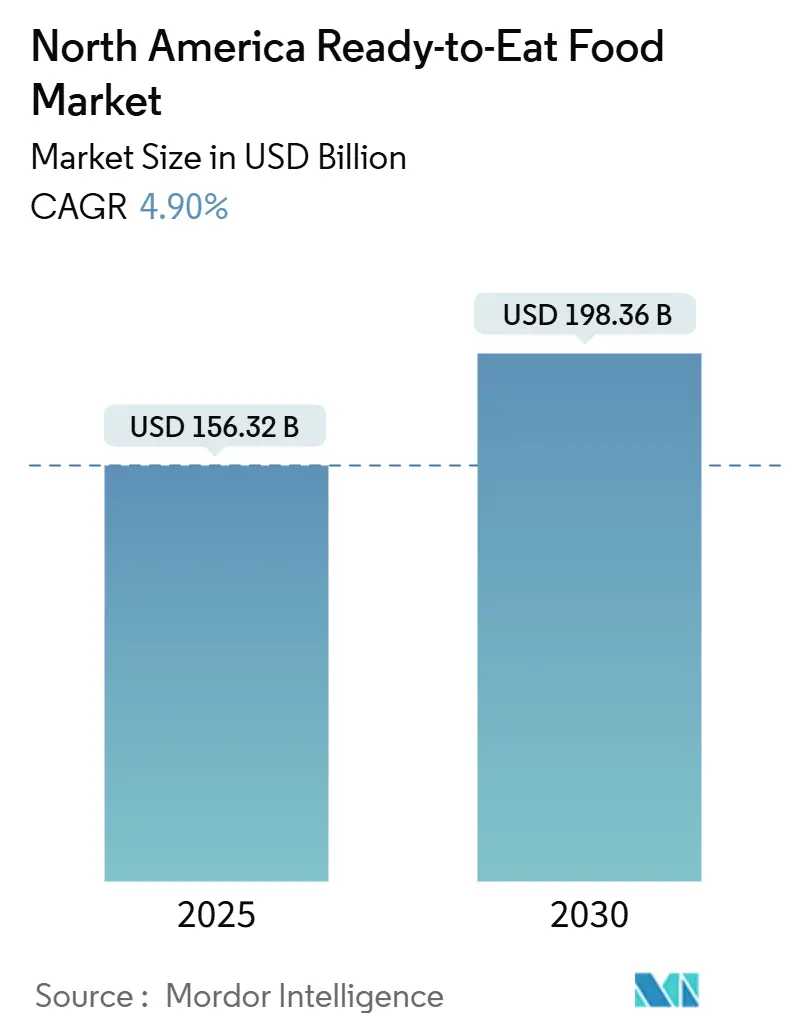

2025年において、北米即席食品市場は1,563.2億米ドルと評価され、2030年までに1,985.6億米ドルに達し、年平均成長率4.90%で着実に成長すると予測されています。この成長は主に、多忙なスケジュール、単身世帯の増加、労働力参加率の向上を含む消費者ライフスタイルの変化により、便利な食事ソリューションへの需要が高まっていることによって推進されています。規制の発展がこのトレンドをさらに支援しています。2025年、米国FDAはパッケージ前面の栄養表示を実施し、「健康的」という表示を再定義し、メーカーに消費者の期待に応えるため、味と携帯性を維持しながら製品の再処方を促しました。電子商取引の拡大も市場アクセシビリティの向上において重要な役割を果たしています。デジタル空間での戦略的パートナーシップがラストマイル配達を合理化し、即席食品を消費者にとってよりアクセスしやすいものにしています。さらに、都市化や食生活の好みの変化など、メキシコでの人口構造の変化が便利な食品オプションの採用を加速させています。投入コストの上昇などの課題にもかかわらず、メーカーは自動化への投資を通じてこれらの圧力を軽減しており、これはマージンの管理に役立つだけでなく、製品提供における継続的なイノベーションも推進しています。これらの要因の組み合わせにより、北米即席食品市場は予測期間中の持続的成長に向けて位置付けられています。

主要レポートのポイント

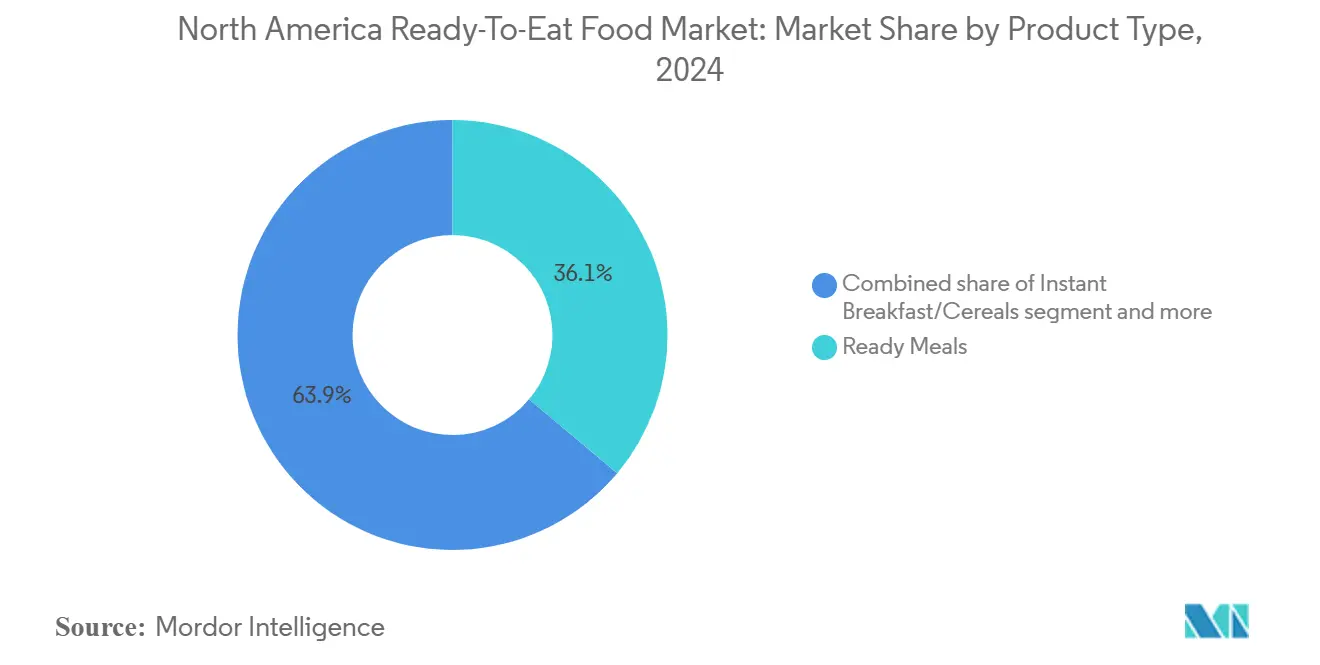

- 製品タイプ別では、調理済み食品が2024年に売上シェア36.11%で首位に立ち、2030年まで年平均成長率4.75%を記録すると予測されています。

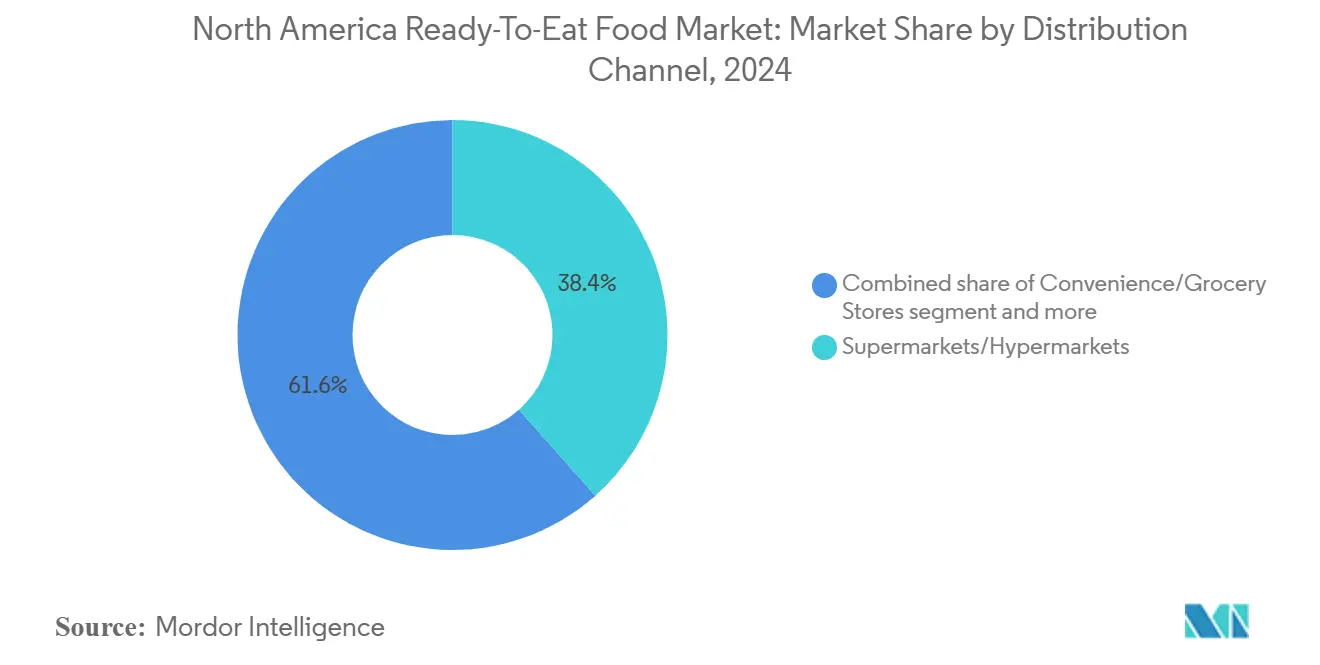

- 流通チャネル別では、スーパーマーケット/ハイパーマーケットが2024年に即席食品市場シェアの38.43%を獲得し、オンライン小売店は2030年まで年平均成長率6.73%で拡大すると予測されています。

- 地域別では、米国が2024年に即席食品市場規模の83.45%を占有し、メキシコは2025年から2030年の間に年平均成長率7.21%で成長する見込みです。

北米即席食品市場のトレンドと洞察

ドライバー影響分析

| ドライバー | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 即席形式での多様な料理オプションの利用可能性 | +0.8% | 北米、都市部中心地で最も強い影響 | 中期(2-4年) |

| 単身世帯数の増加 | +1.2% | 米国とカナダ、特に首都圏 | 長期(4年以上) |

| 保存期間と携帯性を向上させる包装技術の進歩 | +0.6% | 北米での早期採用 | 短期(2年以下) |

| オンライン食品配達・電子食料品プラットフォームの急速な成長 | +1.1% | 北米、メキシコで採用が加速 | 中期(2-4年) |

| 労働力参加率の増加が時短食品ソリューションの需要を押し上げ | +0.9% | 米国とカナダ、都市部と郊外市場 | 長期(4年以上) |

| プレミアム即席食品への消費者支出意欲の高まり | +0.4% | 北米、高所得層に集中 | 中期(2-4年) |

| 情報源: Mordor Intelligence | |||

即席形式での多様な料理オプションの利用可能性

メーカーは消費者の多様な料理体験への高まる欲求に合わせて製品開発戦略を再定義しています。USDA食品加工原料年次レポートによると、メキシコでの即席食品の需要が高まっており、特に若い消費者の間で[1]出典: 米国農務省、「食品加工原料年次」、www.apps.fas.usda.gov。この変化は国際的な風味への受容度の増加によって促進されており、市場成長を推進しています。このトレンドは従来のエスニック食品を超えて発展し、革新的なフュージョン概念や地域特産品を含み、ブランドが競争市場で差別化を図ることを可能にしています。より幅広いオプションを提供することで、企業はより広範な人口層にアピールしながらプレミアム価格を設定できます。さらに、カナダ輸出開発公社は、アジア・インド料理に強い重点を置いたグローバルフレーバーを2025年の重要なトレンドとして特定しています。これは便利な形式で提供される本格的な国際体験に対する消費者嗜好の高まりを反映しています。フレーバーイノベーションへのデータ駆動型アプローチを採用することで、ブランドは戦略的にターゲット製品を投入し、新興料理カテゴリーでの失敗リスクを最小化し、消費者期待との整合を確保できます。

単身世帯数の増加

都市市場は、単身世帯の増加により即席食品セクターで大きな変化を遂げています。これらの変化は、限られた居住空間と高速都市ライフスタイルと相まって、より小さく便利な食事オプションの需要を推進しています。カナダ統計局は、進化する世帯構造が食品購買習慣を再構築していることを強調しています。主要消費者セグメントである単身世帯は、プレミアム製品を好み、高品質で便利な食事により多くを支払うことをいとわず、一人分の料理を調理済み食品の購入と同程度にしています。米国国勢調査局は、2023年の米国における単身世帯が3,810万世帯で、2022年の3,789万世帯から増加したと報告し、その市場影響力の高まりを示しています[2]出典: 米国国勢調査局、「1960年から2023年までの米国の単身世帯数」、www2.census.gov。ブランドは、再封可能な包装、長い保存期間、分量管理を備えた製品を提供することで、このセグメントに対応できます。さらに、これらの消費者は、オンライン食料品サービスと食事配達プラットフォームの利用を増やしており、デジタル小売チャネルを押し上げています。これらのトレンドに製品提供と流通戦略を合わせることで、企業は需要を取り込み、即席食品市場での地位を強化できます。

保存期間と携帯性を向上させる包装技術の進歩

スマート技術と持続可能な材料の進歩によって推進される包装イノベーションは、主要な競争差別化要因となっています。これらのイノベーションは、進化する規制基準に対処しながら消費者期待を再構築しています。食品技術者協会は、保存期間を延長しプラスチック使用を削減するメタライズドフィルムや、コンプライアンス要件を満たすための費用対効果の高いラベル更新を可能にするデジタル印刷技術などの開発を強調しています[3]出典: 食品技術者協会、「トップ7食品包装イノベーション」、www.ift.org。FDAのパッケージ前面栄養表示義務は、規制遵守と製品アピールを統合するデザインを重視しています。移行試験は化学物質移行の懸念を軽減することで食品安全性を確保し、信頼を醸成し、イノベーションを可能にします。持続可能性への注目は堆肥化可能な包装ソリューションを加速させ、環境規制と環境に優しいオプションに対する消費者需要の高まりに応えています。これらの進歩は、購入決定に影響を与える規制、環境、消費者主導の要因に対処しながら、プレミアム製品ポジショニングの機会を創出します。

オンライン食品配達・電子食料品プラットフォームの急速な成長

デジタルコマースは消費者ショッピングと市場運営を変革しています。政府データは食品流通における技術プラットフォームへの依存度の高まりを強調し、業界の変化を示しています。USDA、EPA、FDAは、食品廃棄物の削減、サプライチェーン透明性の向上、リスク管理の改善を目的としてデジタルエコシステムに投資しています。食品流通業者と技術プラットフォームのパートナーシップにより、小規模ブランドが従来の小売障壁を回避し、消費者に直接リーチすることが可能になっています。SNAP給付の電子商取引への統合は、サービスが行き届いていないグループのアクセスを拡大し、包括性を促進しています。技術的進歩は顧客維持、アクセシビリティ、ショッピング体験を向上させています。電子商取引プラットフォームは、メーカーが製品とマーケティング戦略を洗練させるための貴重なデータを提供し、迅速なイノベーションと市場機敏性を促進しています。オンラインショッピングからの洞察は製品開発を推進し、サプライチェーンを最適化し、企業がペースの速い市場で競争力を維持することを確保しています。

制約影響分析

| 制約 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 栄養価と人工原料使用への懸念 | -0.7% | 北米、特に健康志向層の間 | 中期(2-4年) |

| 新鮮・オーガニック食品代替品への嗜好の高まり | -0.9% | 米国とカナダ、都市市場で最強 | 長期(4年以上) |

| 食品表示と添加物に関する厳格な政府規制 | -0.5% | 米国とカナダ、メキシコが同様のトレンドに追随 | 短期(2年以下) |

| 即席食品からの包装廃棄物の環境影響 | -0.3% | 北米、環境意識の高い地域で最強の影響 | 中期(2-4年) |

| 情報源: Mordor Intelligence | |||

栄養価と人工原料使用への懸念

健康意識キャンペーンと規制変更が原料透明性を重視する中、超加工食品に対する消費者の懐疑的な見方が高まっています。FDAのパッケージ前面栄養表示システムは、製品を飽和脂肪、ナトリウム、添加糖において「低」、「中」、「高」に分類し、栄養的欠点をより明確にしています。これは、より多くの消費者が原料と栄養ラベルを精査しているという国際食品情報評議会の報告トレンドと一致しています。クリーンラベルと減糖製品の需要が高まっており、より健康的な選択への転換を反映しています[4]出典: 国際食品情報評議会、「2024年IFIC食品・健康調査」、www.foodinsight.org。規制の変化はメーカーに製品の再処方を促していますが、これは特に便利食品においてしばしばコストの増加と味覚プロファイルの変更をもたらします。新システムの下で低い評価を受けた製品は市場アピールを失うリスクがあり、メーカーにイノベーションの圧力をかけています。FDAの低水分即席食品に関するガイダンスは食品安全への注目を強調し、汚染防止のための堅牢な衛生管理を促しています。メーカーは規制と消費者の要求を満たすためにクリーンラベル処方と機能性原料に投資していますが、これらの変更を手頃な価格と味覚とのバランスを取ることは、加工食品市場にとって課題のままです。

新鮮・オーガニック食品代替品への嗜好の高まり

オーガニック貿易協会(OTA)は、従来の即席食品に対する重大な脅威として、オーガニック食品セクターの急速な成長を強調しています。ミレニアル世代とZ世代がこの変化を推進しており、オーガニック製品を購入する際に環境主張よりも健康上の利点を優先しています。この嗜好は即席食品メーカーに課題を与えており、若いバイヤーが便利さよりも健康と持続可能性を重視しているためです。「薬としての食品」トレンドは新鮮な農産物と最小限の加工オプションをさらに重視し、従来の即席食品カテゴリーに追加の障害を生み出しています。国際生鮮農産物協会の2025年消費者状況レポートは、より健康的で環境に優しい製品への需要により推進される農産物セクターでの実質的な支出成長を予測しています。栄養教育とソーシャルメディアを通じた意識の高まりは、新鮮な代替品に対するこの嗜好をさらに強化しています。競争力を維持するため、即席食品メーカーは、この進化する消費者ベースのニーズを満たすために便利さと健康志向の属性のバランスを取りながら、イノベーションを行わなければなりません。

セグメント分析

製品タイプ別:調理済み食品がプレミアムイノベーションを通じて優位に立つ

2024年において、調理済み食品は36.11%の市場シェアを占め、2030年まで年平均成長率4.75%と予測されています。この成長は、レストラン品質の便利な食品を提供することで消費者嗜好に適応するセグメントの能力を強調しています。メーカーはグローバルな料理トレンドとプレミアム戦略を活用してリーダーシップを維持しています。USDAは、特にメキシコの若い消費者の間で世界的にインスパイアされた即席食品の需要の高まりを報告しており、北米全体で同様のトレンドが見られます。「高級な自宅での体験」トレンドは、本格的な風味と優れた原料を備えたプレミアム冷凍食品への需要を推進しています。調理済み食品はまた、単身世帯の増加や忙しいライフスタイルなどの人口構造変化に対応し、食品廃棄物を削減する分量制御された便利なソリューションを提供しています。FDA栄養表示要件は、味と便利さを保持しながら栄養プロファイルの改善をメーカーに促しています。

カナダ輸出開発公社は、革新的な食事ソリューションとグローバルフレーバーを2025年の主要トレンドとして特定しています。メーカーは、透明性と品質の要求に応えるため、国際料理とクリーンラベル原料を特徴とする製品で対応しています。メタライズドフィルムやスマート技術などの包装技術の進歩は保存期間を延長し食品品質を維持し、より広範な流通を可能にしています。食品技術者協会は、これらのイノベーションが製品性能とアピールを向上させることを強調しています。セグメントの成長は、特に味や栄養を犠牲にすることなく便利さを優先する若い消費者の間で、冷凍食品の高品質な新鮮料理代替品としての受容度の高まりによってさらに支えられています。

注記: レポート購入により全個別セグメントのセグメントシェアを利用可能

流通チャネル別:従来型小売が優位を維持しながらデジタルチャネルが加速

2024年において、スーパーマーケットとハイパーマーケットは38.43%の市場シェアで北米食料品市場を支配しています。彼らの成功は、堅牢なインフラ、多様な製品、主要な食品ショッピング目的地としての役割によって推進されています。これらの小売業者は、即席食品と生鮮農産物の両方を提供することで消費者ニーズを満たし、一度の訪問で情報に基づいた購入を可能にしています。食品マーケティング協会の2025年米国食料品ショッパートレンドレポートは、ショッパーの75%が食料品費をコントロールできていると感じており、リスト作成や食事計画などの戦略を使用していることを示しています。従来の小売業者は、対面での製品検査、即座の入手可能性、即席食品と食料品購入を組み合わせる便利さに対する消費者嗜好から恩恵を受けています。食品メーカーとの戦略的パートナーシップは、独占的な製品発売とプロモーションを通じて市場ポジションをさらに強化しています。

オンライン小売店は食料品市場で最も急成長するセグメントであり、2030年まで年平均成長率6.73%と予測されています。この成長は、技術的進歩、改善された配達システム、便利さと非接触ショッピングへの需要の高まりによって推進されています。SNAP給付の統合により市場アクセスが拡大し、AI搭載ツールが顧客維持とバスケットサイズを向上させています。食品マーケティング協会は、USDA のサプライチェーン透明性への投資に支えられた、食料品小売を再構築するデジタル変革の役割を強調しています。オンラインプラットフォームは、従来の小売業者が対抗するのに苦労するニッチ製品、サブスクリプション、パーソナライズされた推奨事項の提供に優れています。デジタルプラットフォームに慣れ親しんだ若い消費者が、彼らのダイナミックなライフスタイルに合致した時短ソリューションを優先することで、この成長を推進しています。

注記: レポート購入により全個別セグメントのセグメントシェアを利用可能

地域分析

2024年において、米国は83.45%という圧倒的な市場シェアを誇り、その成熟したインフラ、確立された消費者習慣、広範な流通ネットワークを裏付けています。これらのネットワークは、従来の小売と急速に拡大する電子商取引セクターの両方に巧みに対応し、多様な人口層にサービスを提供しています。米国は、洗練された規制枠組みに支えられてリーダーシップを維持しています。特に、FDAの厳格な食品安全と表示義務は一貫した市場条件を醸成しています。高い消費者購買力と便利食品の広範な受容によって特徴づけられる米国市場は、洗練されたサプライチェーンインフラから恩恵を受けています。このインフラは、メーカーから消費者への円滑な製品流通を保証しています。さらに、市場の成熟度は、多様な人口層にわたる強いブランドロイヤルティと即席食品カテゴリーに対する消費者の広範な親しみやすさによって強調されています。

メキシコは急速な上昇を続けており、2030年まで年平均成長率7.21%と予測されています。この成長は、急速な都市化、若い人口構造の変化、可処分所得の増加に支えられた便利食品への受容度の高まりによって推進されています。USDAの食品加工原料年次レポートは、2024年にメキシコのGDPの4%を占めるメキシコの食品加工業界の重要性を強調しています。この重要な貢献がサプライチェーンを強化し、即席食品市場の成長を推進しています。メキシコの米国サプライヤーへの近接性と、USMCA貿易協定の利益により、原料と完成品の両方への容易なアクセスが促進されています。

さらに、グルーポビンボやシグマアリメントスなどの業界リーダーは、地域市場成長の支援と消費者受容の向上において重要な役割を果たしています。都市化がライフスタイルを変革する中、若いメキシコ人消費者は国際的な風味と便利志向の製品にますます惹かれ、従来の家庭料理から、より迅速な食事ソリューションに向かって転換しています。

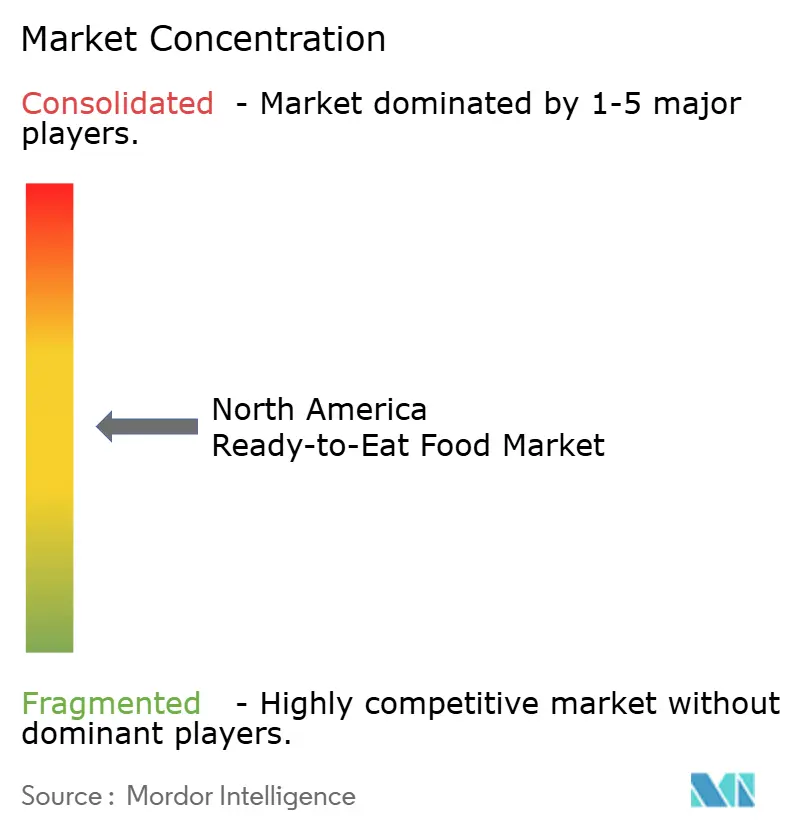

競争環境

北米において、即席食品(RTE)市場は適度に断片化された環境を示しており、選ばれた少数の支配的プレイヤーが重要な市場シェアを握っています。堅牢なブランドロイヤルティと広範な流通ネットワークに支えられたこれらのリーダーは、イノベーションと健康への焦点を活用して、時間に追われる都市消費者にサービスを提供しています。プライベートブランドやプレミアムRTEなどのセグメントが注目を集め、競争を激化させる一方で、従来の巨人にポートフォリオの拡大を促しています。しかし、この統合の中で、地域やニッチプレイヤーが独自のニッチを切り開き、特定の食事トレンドやエスニック料理を活用しています。この支配と競争参入障壁の相互作用が、活気に満ちた機会豊かな市場を創出しています。

消費者嗜好は、クリーンラベル、オーガニック、機能性原料にますます傾いており、RTEセクターの成長を推進しています。レガシーブランドは製品を再処方し、人工保存料を除去し、ナトリウムと糖を削減しています。一方、スタートアップは植物由来、グルテンフリー、ケト対応オプションを推進して、その瞬間を捉えています。彼らは直接消費者モデルとソーシャルメディアを巧みに活用して若いオーディエンスと関わっています。健康意識の高まりとともに、製品透明性と追跡可能性への需要が最重要となり、ブランドの信頼とロイヤルティを形成しています。

包装とサプライチェーンロジスティクスにおける技術的進歩が競争領域を再構築しています。真空スキンパッケージ、高圧処理(HPP)、スマートラベル技術などの技術により、メーカーは製品品質を保持しながら保存期間を延長できます。小売業者も店舗内とオンラインチャネルを融合させ、RTE提供を拡大しています。これには便利な食事キットと加熱・摂食形式が含まれます。総合的に、これらのトレンドは北米のRTE市場におけるより機敏で健康中心のデジタルに精通した競争を予告しています。

北米即席食品業界リーダー

コナグラブランズ

ネスレS.A.

ゼネラルミルズ

クラフトハインツカンパニー

タイソンフーズ

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:ドリーパートンがコナグラブランズとのコラボレーションで新しい一人前冷凍食品ラインを発売し、チキンアンドダンプリング、ビーフポットロースト、カントリーフライドステーキ、シュリンプアンドグリッツなど、彼女のシグネチャーサザンインスパイアドコンフォートフードを手頃な価格で全国の食料品店に届けています。

- 2025年5月:インスタントスムージーで知られるケンコが、食物繊維が豊富なフルーツスナップの発売でスナックカテゴリーに拡大しました。これはクランチーな冷凍乾燥フルーツスティックで、マンゴー、ストロベリー、ラズベリーで利用でき、それぞれ2グラムの食物繊維を提供し、添加糖は含まれていません。

- 2025年1月:ハニーバンチオブオーツが新しい贅沢なチョコレート味を導入し、よりスイートで贅沢な朝食やスナックオプションを求めるファンに対応するために人気のシリアルラインを拡大しました。ブランドによると、この発売はブランドのシグネチャーであるクランチーなグラノーラクラスターとフレークを豊かなチョコレートと組み合わせ、長年の愛好者と多様性を求める新しい消費者の両方にアピールしています。

- 2025年1月:ナチュラルグローサーズが6つの新しい認定オーガニック植物ベースのスープ-バターナッツスクワッシュ、クリーミートマト、ザワークラウト、スイートコーン、スリーレンティル、ビーガンチリビーン-を発売し、持続可能性と便利さのために設計されたエコフレンドリーでBPAフリーのパウチに包装しています。

北米即席食品市場レポートスコープ

即席食品は、消費前に準備や調理を必要としない、予め調理され、予め洗浄され、主に包装された食品です。即席食品は、いつでも(朝食、昼食、夕食など)消費できるため、通常の食品に対する最も便利な代替品と考えられています。市場は包装タイプ別(缶詰、冷凍、冷蔵、その他)、製品タイプ別(スープ・麺類、肉・魚、シリアルベース、調理済み食品、その他)、流通チャネル別、地域別にセグメント化されています。この市場は、食事を準備する時間があまりない忙しい消費者の食事準備間隔を短縮するのに役立つ便利食品への需要の高まりによって推進されています。レポートでは、上記セグメントの市場規模と価値(百万米ドル)での予測を提供しています。

| インスタント朝食/シリアル |

| インスタントスープ・スナック |

| 調理済み食品 |

| 焼き菓子 |

| 肉製品 |

| その他の製品タイプ |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンス/食料品店 |

| 専門店 |

| オンライン小売店 |

| その他の流通チャネル |

| 米国 |

| カナダ |

| メキシコ |

| その他の北米 |

| 製品タイプ別 | インスタント朝食/シリアル |

| インスタントスープ・スナック | |

| 調理済み食品 | |

| 焼き菓子 | |

| 肉製品 | |

| その他の製品タイプ | |

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット |

| コンビニエンス/食料品店 | |

| 専門店 | |

| オンライン小売店 | |

| その他の流通チャネル | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 |

レポートで回答される主要な質問

北米即席食品市場の現在の規模と成長速度はどの程度ですか?

市場は2025年に1,563.2億米ドルに達し、2030年までに1,985.6億米ドルまで拡大すると予測されており、年平均成長率4.90%を反映しています。

最大のシェアを占める製品セグメントはどれですか?

調理済み食品が2024年に売上シェア36.11%で首位に立ち、2030年まで年平均成長率4.75%で最も急成長しているセグメントでもあります。

最も急速に拡大している販売チャネルは何ですか?

オンライン小売店は、消費者が電子食料品プラットフォームと即日配達を受け入れることにより、2030年まで年平均成長率6.73%で成長する予定です。

北米で最も急成長が予想される国はどこですか?

メキシコは急速な都市化、可処分所得の増加、便利な食品への受容度の高まりにより、2030年まで年平均成長率7.21%で前進すると予測されています。

最終更新日: