北米核医学市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 推定の基準年 | 2024 |

| 予測データ期間 | 2025 - 2030 |

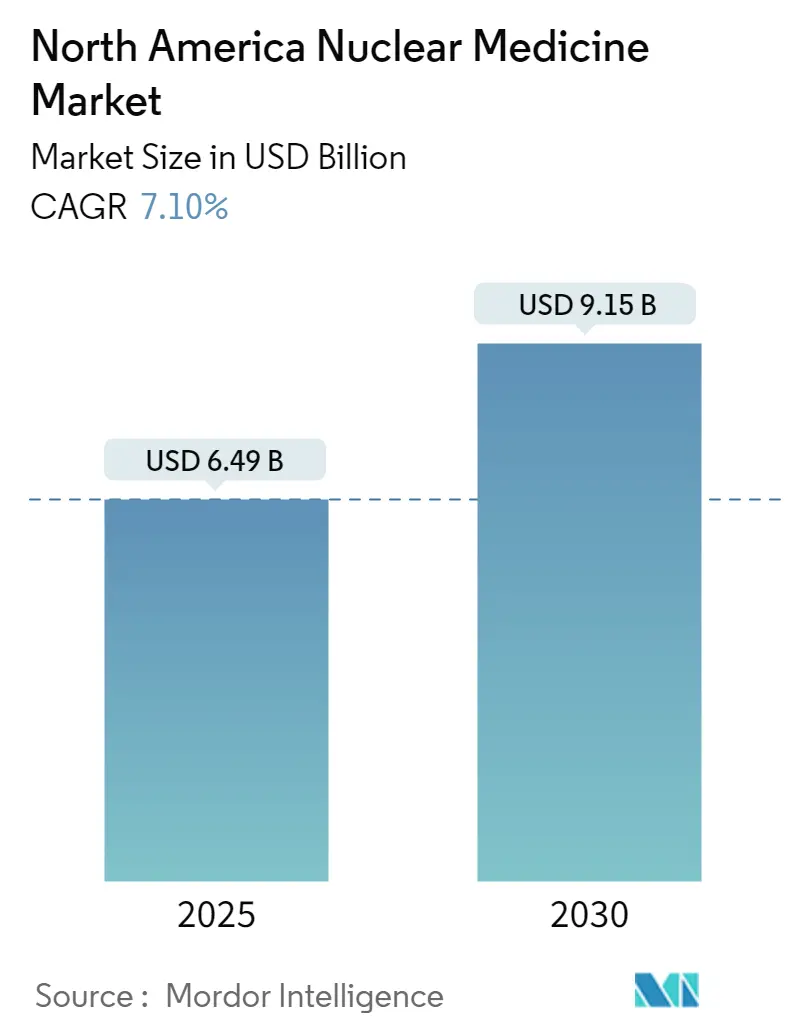

| 市場規模 (2025) | 6.49 十億米ドル |

| 市場規模 (2030) | 9.15 十億米ドル |

| 成長率 (2025 - 2030) | 7.10% CAGR |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる北米核医学市場分析

北米核医学市場は2025年に80億2,000万米ドルに達し、2030年には136億5,000万米ドルに達すると予測され、年平均成長率11.23%を示している。この拡大は、腫瘍学、心臓病学、神経学における精密診断と標的治療におけるこのセグメントの重要な役割を強調している。放射線治療診断学への継続的投資、より広範な臨床適応、支援的な償還政策により、マクロ経済的圧力にもかかわらず処置件数は増加し続けている。特にモリブデン-99とアクチニウム-225のサプライチェーン現地化により、調達リスクがさらに軽減され、バリューチェーンの回復力が強化される。既存企業と新規参入企業間の競争激化により技術革新が加速される一方、特許訴訟が戦略的ポジショニングを形成している。

主要レポート要点

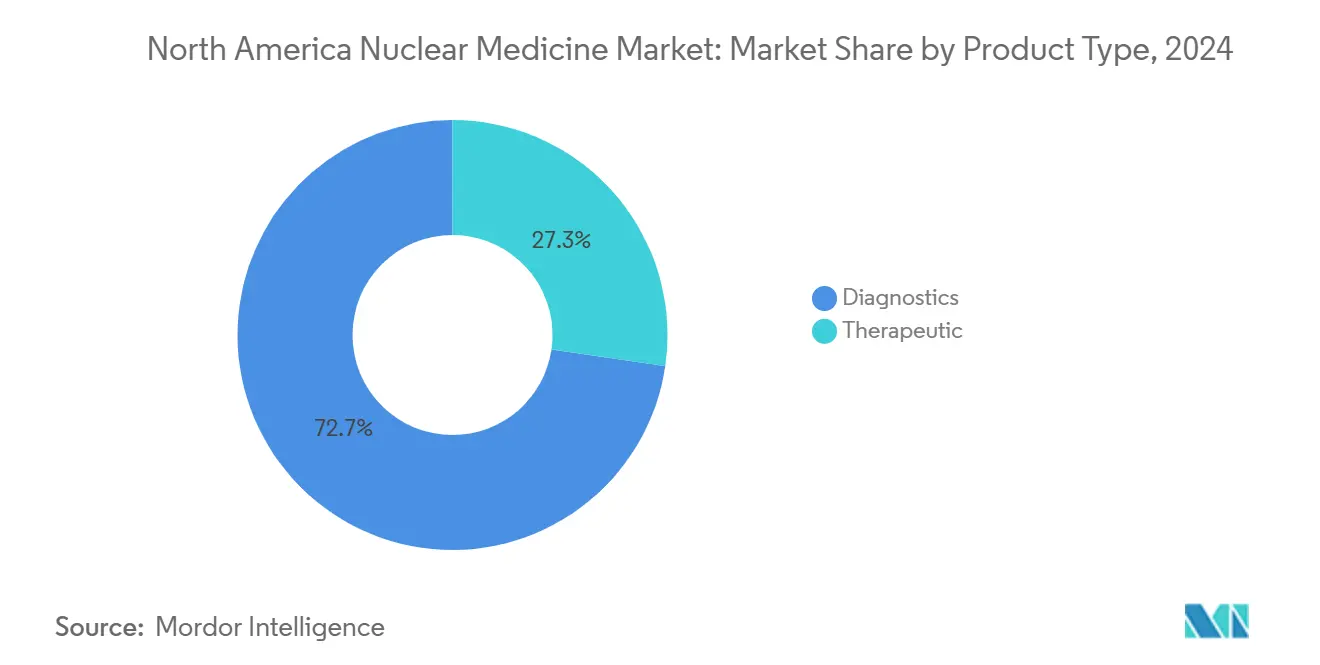

- 製品タイプ別では、診断用放射性医薬品が2024年の北米核医学市場シェアの72.70%を占めた。治療用放射性医薬品は2030年まで年平均成長率11.45%で進歩している。

- 適用別では、腫瘍学が2024年の北米核医学市場規模の41.45%のシェアを占め、神経学は2030年まで年平均成長率11.78%で拡大すると予想される。

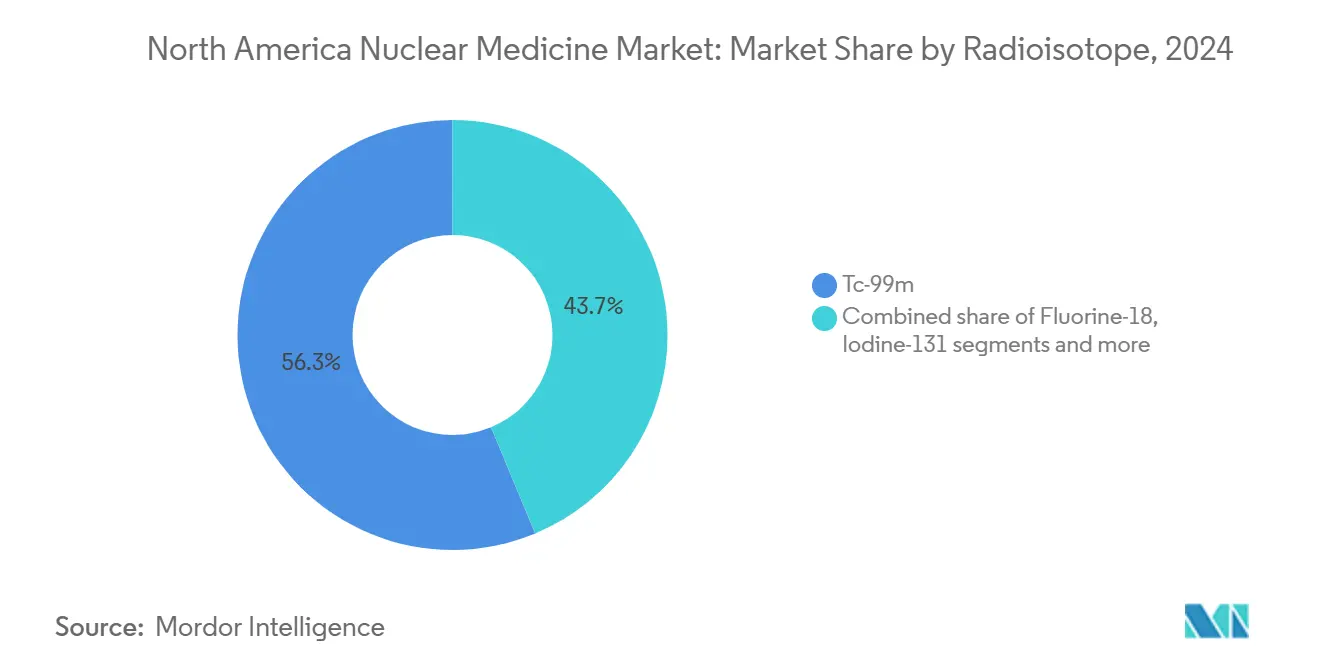

- 放射性同位体別では、テクネチウム-99mが2024年の北米核医学市場規模の56.29%のシェアを占め、アクチニウム-225は2030年まで年平均成長率11.28%で成長している。

- エンドユーザー別では、病院が2024年に68.89%の売上シェアでリードし、診断画像センターは2030年まで最高予想年平均成長率11.89%を記録している。

- 地域別では、米国が2024年の北米核医学市場の89.23%のシェアを占め、同国は2030年まで年平均成長率11.45%で成長すると予想される。

北米核医学市場の動向と洞察

推進要因影響分析

| 推進要因 | 年平均成長率予測への(~)%影響 | 地理的関連性 | 影響時期 |

|---|---|---|---|

| がん・心血管疾患負担の増大 | +2.8% | 米国の高齢化人口と主要カナダ州 | 長期(4年以上) |

| ハイブリッド画像診断導入急増 | +2.1% | 米国とカナダ | 中期(2-4年) |

| 国内Mo-99供給体制構築 | +1.9% | カナダへの波及効果を伴う米国 | 中期(2-4年) |

| FDA新規放射線治療診断薬ファストトラック | +1.7% | 米国規制当局のリーダーシップ | 短期(2年以下) |

| アルファ線放出体パイプライン拡張 | +1.5% | 主要北米がんセンター | 長期(4年以上) |

| AI対応線量削減とワークフロー向上 | +1.3% | 技術先進米国・カナダ医療システム | 中期(2-4年) |

| 情報源: Mordor Intelligence | |||

がん・心血管疾患負担の増大

北米全体でがん発生率は上昇し続け、心血管疾患が死亡原因の第1位であり続けており、正確な診断・治療核医学処置への需要を持続させている。人口の高齢化により、60歳を超えると前立腺がん、乳がん、肺がんの有病率が急激に上昇するため、このニーズが拡大している。12歳以上の患者に対するルテチウムLu 177 dotateのFDA承認を受けて小児適応が拡大し、新たな対象患者層が開かれている[1]出典: U.S. Food and Drug Administration, "FDA approves lutetium Lu 177 dotatate for pediatric patients," fda.gov 。従来のSPECT心臓検査数は減少しているが、PET心筋灌流画像はその高い特異性で支持を得ている。腫瘍学と心臓病学の適用の融合により、医療提供者はケア経路を合理化し、サービスの相互販売を可能にし、複数専門分野の収益基盤を確保している。

ハイブリッド画像診断(SPECT/CT、PET/CT)導入急増

北米の医療システムはこれらの技術をますます導入しており、心臓PET画像診断は、高度診断用放射性医薬品に対して独立した支払い経路を提供する2025年のCenters for Medicare & Medicaid Services改革の下で、臨床導入の拡大と償還枠組みの改善により実証されるように、米国の心臓専門医の間で大きな牽引力を得ている。GE HealthCareの半減期109分のFlyrcado造影剤は、負荷試験の実施可能性を拡大し、外来心臓病学センターを引きつけている。カドミウム亜鉛テルライドなどの検出器の進歩により、放射線量を削減しながら解像度が向上し、臨床医と患者の安全性に対応している。人工知能アルゴリズムは病変の定量化を自動化し、解釈のばらつきを軽減し、レポートの迅速化を実現している。

国内Mo-99供給体制構築(NorthStar等)

米国エネルギー省は、モリブデン-99生産における75%の自給自足を目標とする複数の取り組みに資金提供している。SHINE TechnologiesとNorthStarは、歴史的に輸入に依存していた供給を置き換えるように設計された施設を推進し、国際的な原子炉停止から医療提供者を保護している。カナダはダーリントンでのコバルト-60生産を通じて地域の回復力を補完し、同位体の利用可能性を多様化している。これらのプロジェクトは物流チェーンを短縮し、価格を安定させ、大容量画像センターの予測可能性を向上させる。

加速された承認経路は225Ac-FL-020や64Cu-SAR-bisPSMAなどの薬剤を支援し、開発期間を短縮し、資本配分のリスクを軽減している。冠動脈疾患に対するFlyrcadoの当局承認は、明確な臨床的利益を持つ造影剤を承認する準備ができていることを示している。Health Canadaはこれらのプロセスを反映し、同期発売と製造業者にとってより大きな初年度収益基盤を可能にしている。規制の勢いはベンチャー資金を呼び込み、パイプライン資産周辺のM&A活動を促進している。

制約要因影響分析

| 制約要因 | 年平均成長率予測への(~)%影響 | 地理的関連性 | 影響時期 |

|---|---|---|---|

| 短半減期物流ボトルネック | -1.8% | 米国農村部とカナダ遠隔地域 | 短期(2年以下) |

| サイクロトロンの高資本費・規制障壁 | -1.6% | 米国とカナダ | 中期(2-4年) |

| Mo-99 HEU-LEU移行遅延 | -1.2% | 米国国内生産イニシアティブ | 長期(4年以上) |

| 放射性医薬品専門薬剤師人材不足 | -1.1% | カナダへの波及効果を伴う米国 | 中期(2-4年) |

| 情報源: Mordor Intelligence | |||

短半減期物流ボトルネック

多くの診断同位体は数時間で崩壊するため、ジャストインタイム配送が必要である。フッ素-18の6時間半減期は出荷範囲を約200マイルに制限している。2024年、欧州の原子炉の予期しない停止により、複数の米国州でテクネチウム-99mの50-100%の不足が生じ、選択的スキャンが遅延した[2]出典: Society of Nuclear Medicine and Molecular Imaging, "Imminent Mo-99/Tc-99m Shortage," snmmi.org 。コールドチェーン規制遵守はコストを増加させ、農村部の施設は配送時間を満たせないことが多く、サービス利用可能性を制限している。より長い半減期を持つ銅-64は部分的な解決策を提供するが、広範囲の臨床導入は追加インフラと試験データに依存している。

サイクロトロンの高資本費・規制障壁

70 MeVサイクロトロンの設置費用は1,700万米ドルで、年間運営費は190万米ドルを超える可能性がある。FDAとNRCの二重監督により、徹底的な文書化と複数年のライセンス取得が必要で、小規模医療提供者を落胆させている。5台のKIUBE 180ユニットに対するJubilant Radiopharmaの5,000万米ドルの取引は、参入の財政的障壁を強調している。これらの制約により、大規模学術センターと商業放射性医薬品薬局間での生産集中が続き、地理的格差が永続化している。

セグメント分析

製品タイプ別:治療薬が市場動態を再構築

診断用放射性医薬品は2024年の北米核医学市場で72.70%のシェアを維持し、定着した償還と臨床医の慣れ親しみによって支えられている。しかし、治療薬は、ルテチウム-177 PSMAなどの放射線リガンドが良好な安全性プロファイルで進行転移性疾患に対処するため、年平均成長率11.45%ではるかに速く成長している。治療薬の北米核医学市場規模は2030年までに46億米ドルを超えると予想され、腫瘍専門医間での導入加速を反映している。SPECTは日常的な骨スキャンで優位性を維持している一方、PETの優れた解像度は神経学と腫瘍学の紹介を獲得している。人工知能駆動の線量測定により治療精度が向上し、プレミアム償還階層での支払者信頼が強化されている。

診断と治療収益間には強化ループが存在している:陽性画像診断経験はコンパニオン治療薬への患者登録を促進する。Novartisの Pluvictoは2024年最初の9か月間で米国売上高10億米ドルに達し、高価値放射線治療診断薬への商業的関心を実証した。2025年のCMS支払い改革により、630米ドルを超える診断造影剤に対して独立したAPCが作成され、病院の利益率が改善し、在庫拡張が奨励された。北米核医学業界は現在、かつて診断薬に集中していた製造業者間の主要差別化要因として治療薬革新を位置づけている。

適用別:腫瘍学優位を超えた神経学の勢い

腫瘍学は2024年の北米核医学市場の41.45%を占め、腫瘍ステージングと治療モニタリングにおけるその中心的役割を反映している。腫瘍学適用の北米核医学市場規模は、年平均成長率11.2%で2030年に56億米ドルを超えると予測される。神経学は最も急成長している適用分野で、アミロイドとタウPETがアルツハイマー診断精度を向上させるため、年11.78%拡大している。2025年のCMS移動政策更新により、メディケア受益者の自己負担費用が削減され、スキャン利用がさらに促進されている。

神経画像診断需要により、LifeMolecular ImagingのLantheusによる7億5,000万米ドル買収を通じて最近追加されたNeuracqなどのフッ素-18造影剤のサプライチェーン調整が促進されている。高度AI アルゴリズムにより、解釈時間がスキャンあたり12分から4分に短縮され、神経放射線学者不足に対応している。心臓病学は、SPECTが減少しているにもかかわらず、2024年に前年比6%成長したPET灌流画像診断を通じて関連性を維持している。内分泌学は安定しており、主要米国学術センターでの甲状腺取り込み研究とヨウ素-131治療が安定している。

放射性同位体別:アクチニウム-225がテクネチウム優位を破る

テクネチウム-99mは2024年に処置量の56.29%を提供し、中核的心臓病学と骨の適用を支えている。テクネチウム系診断薬の北米核医学市場シェアは、代替造影剤が地盤を得るため、2030年までに48%に縮小すると予想される。アクチニウム-225は、ウィスコンシン州とミズーリ州の新しい国内生産能力に支えられ、年平均成長率11.28%で急増している。アクチニウム-225治療薬の北米核医学市場規模は、成功した後期臨床試験を条件に、2030年までに11億米ドルに達する可能性がある。

ルテチウム-177は PluvictoやLutatheraなどの承認薬から恩恵を受けている一方、ガリウム-68生成器はサイクロトロンを持たないコミュニティサイトへのアクセスを拡大している。フッ素-18は FDGを超えて心臓灌流と神経受容体画像診断に多様化し、PET-CTサイトでのスループットを増加させている。NorthStarの52,000平方フィートのCDMO施設は、アクチニウム-225とルテチウム-177の供給を加速し、小規模バイオテクノロジー企業に臨床ロット製造への迅速な道筋を与えている。

注記: レポート購入により、すべての個別セグメントのセグメントシェアが利用可能

エンドユーザー別:画像診断センターが病院優位に挑戦

病院は統合サービスラインと確立された入院患者紹介に支えられ、2024年に収益の68.89%を獲得した。しかし、診断画像センターは、支払者が定期的なスキャンをより低コストの環境に振り向けるため、2030年まで年平均成長率11.89%で成長をリードしている。画像センターに起因する北米核医学市場規模は、2030年までに39億米ドルに達すると予想される。学術機関は高複雑性研究と早期導入者ボリュームに貢献し、製薬会社は試験供給の継続性を確保するために専用施設に投資している。

IMV調査データによると、2021年から2023年の間に核医学処置総件数は5.7%減少したが、非病院サイトは2.5%増加し、継続的な外来移行を予兆している。CMS参加条件42 CFR 482.53は統一品質ベンチマークを設定し、独立センターが病院部門と対等な立場で競争することを可能にしている[ECFR.GOV]。治療診断能力浸透は2024年に北米サイトの14%に達し、合理化された承認経路と短い患者滞在により、主に専門外来センター内で行われている。

地域分析

米国は2024年の北米核医学市場の89.23%を占め、年平均成長率11.45%で進歩しており、臨床試験活動、同位体製造、償還リーダーシップにおけるその優位性を再確認している。高コスト造影剤に対するメディケアの2025年支払い分離により、医療提供者の収益性が向上し、全国的な高度薬剤採用が支援されている。インディアナ州中部のクラスター効果は世界的製造業者を引きつけ、米国人口の3分の2への当日配送を提供し、供給信頼性を向上させている。

カナダはより小さいが戦略的に重要なシェアを保有している。Health CanadaのFDAの加速承認経路との整合により、IlluccixとNETVisionの承認が促進され、高成長神経学と神経内分泌セグメントが開かれた。ダーリントンでの国内コバルト-60生産により同位体主権が強化される一方、PET-CTスキャナー密度はOECD平均を下回っており、拡張の可能性を示している。オンタリオ州とブリティッシュコロンビア州の州資金イニシアティブは、新しいサイクロトロンと放射性医薬品薬局アップグレードのための資本を指定している。

メキシコは新興参加者のままである。COFEPRIS下での規制改革により、医療機器品質基準が国際ベンチマークと整合し、画像機器ベンダーの市場アクセスが改善されている。増加する中間層の医療支出と官民パートナーシップにより、メキシコシティとモンテレーのパイロットPET-CTセンターが支援されている。現在の処置件数は控えめであるが、インフラと訓練された人員が拡張されれば、二桁成長軌道によりメキシコは将来の優れた成果者として位置づけられている。

全体として、米国への地理的集中は技術革新を加速するが、米国政策変更への リスク エクスポージャーを導入する。カナダとメキシコは地域的循環性を緩和する多様化経路と増分的ボリューム成長を提供している

競争環境

中程度の市場集中が北米核医学市場を特徴づけ、上位プレーヤーが画像システム、放射性医薬品ポートフォリオ、サービス契約を組み合わせてシェアを守っている。Novartis、GE HealthCare、Siemens Healthineers、Lantheus、Curiumが総収益の約64%を占めている。Novartisは、PluvictoとLutatheraの独占権を保護するため、Eli Lillyに対する積極的特許訴訟を通じてリードを強化している。Lantheusは、7億5,000万米ドルのLife Molecular Imaging買収とEvergreen Theragnostics買収を通じて無機的成長を加速し、神経学と腫瘍学の提供を拡大した。

水平統合が供給セキュリティを形成している:NorthStarのCDMOモデルは小規模薬剤開発者に同位体を供給し、垂直統合製造業者に挑戦している。Siemens Healthineersは、2億2,300万米ドルでNovartisの画像事業を買収することで米国PET事業を強化し、新規造影剤の市場投入時間を短縮した。GE HealthCareとSutter Health間の7年間の画像パートナーシップなどの戦略的提携は、スタッフ不足を軽減するAI対応ターンキーソリューションへの需要を示している。

農村配送、アルファ線放出体治療薬、AI駆動ワークフローソフトウェアにおいて白紙機会が持続している。障壁には高資本費、複雑な規制、専門労働力要件が含まれ、これらが集合的に新規参入企業の脅威を緩和し、既存企業の価格設定力を維持している。

北米核医学業界リーダー

-

Cardinal Health

-

Sotera Health (Nordion Inc.)

-

Curium Pharma

-

GE Healthcare

-

Siemens Healthineers

- *免責事項:主要選手の並び順不同

最近の業界発展

- 2025年7月:Lantheus Holdingsは最大7億5,000万米ドルでLife Molecular Imagingの買収を完了し、アルツハイマー検出用Neuraceq F-18 PET画像薬へのアクセスを獲得した。

- 2025年1月:GE HealthCareはSutter Healthとの7年間、カリフォルニア州全体で350万人の患者をカバーする戦略的パートナーシップを発表し、PET/CTおよびSPECT/CTを含むAI駆動画像技術を展開した。

北米核医学市場レポート範囲

レポートの範囲によると、核医学は分子画像診断の分野に含まれ、疾患を診断・治療するために極めて少量の放射性物質(放射性医薬品)を使用することを伴う。核医学画像診断では、放射性同位体はコンピューターに接続された特殊なタイプのカメラによって検出され、検査される身体部位の正確な画像を提供する。北米核医学市場は、製品タイプ(診断薬(単一光子放出コンピュータ断層撮影(SPECT)および光子放出断層撮影(PET))および治療薬(アルファ線放出体、ベータ線放出体、小線源治療))、適用(心臓病学、神経学、腫瘍学、その他の適用)、地域(米国、カナダ、メキシコ)別にセグメント化されている。レポートは上記セグメントの価値(百万米ドル)を提供している。

| 診断用放射性医薬品 | SPECT |

| PET | |

| その他 | |

| 治療用放射性医薬品 | 標的ベータ治療 |

| 標的アルファ治療 | |

| 小線源治療 |

| 腫瘍学 |

| 心臓病学 |

| 神経学 |

| 内分泌学 |

| その他の適用 |

| テクネチウム-99m |

| フッ素-18 |

| ヨウ素-131 |

| ルテチウム-177 |

| イットリウム-90 |

| ガリウム-68 |

| アクチニウム-225 |

| その他 |

| 病院 |

| 診断画像センター |

| 学術・研究機関 |

| 製薬会社 |

| 米国 |

| カナダ |

| メキシコ |

| 製品タイプ別 | 診断用放射性医薬品 | SPECT |

| PET | ||

| その他 | ||

| 治療用放射性医薬品 | 標的ベータ治療 | |

| 標的アルファ治療 | ||

| 小線源治療 | ||

| 適用別 | 腫瘍学 | |

| 心臓病学 | ||

| 神経学 | ||

| 内分泌学 | ||

| その他の適用 | ||

| 放射性同位体別 | テクネチウム-99m | |

| フッ素-18 | ||

| ヨウ素-131 | ||

| ルテチウム-177 | ||

| イットリウム-90 | ||

| ガリウム-68 | ||

| アクチニウム-225 | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 診断画像センター | ||

| 学術・研究機関 | ||

| 製薬会社 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

レポートで回答される主要質問

2025年の北米核医学市場規模はどの程度ですか?

80億2,000万米ドルと評価され、2030年まで年平均成長率11.23%が予想されています。

どの製品カテゴリが最も急成長していますか?

治療用放射性医薬品は放射線リガンド治療の採用増加により年11.45%拡大しています。

病院は処置収益でどのシェアを保有していますか?

病院は収益の68.89%を占めていますが、外来画像センターが勢いを増しています。

どの放射性同位体が診断使用をリードしていますか?

テクネチウム-99mが56.29%のシェアを維持し、定着した心臓・骨スキャンプロトコルに支えられています。

なぜアクチニウム-225が注目されているのですか?

アルファ線放出体アクチニウム-225治療は高い腫瘍細胞殺傷を示し、国内生産が拡大するため年平均成長率11.28%で成長しています。

規制当局はどのように技術革新を支援していますか?

FDAとHealth Canadaは、新規放射線治療診断薬の開発サイクルを短縮するファストトラックと加速承認経路を展開しています。

最終更新日: