北米医療シミュレーション市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 推定の基準年 | 2024 |

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

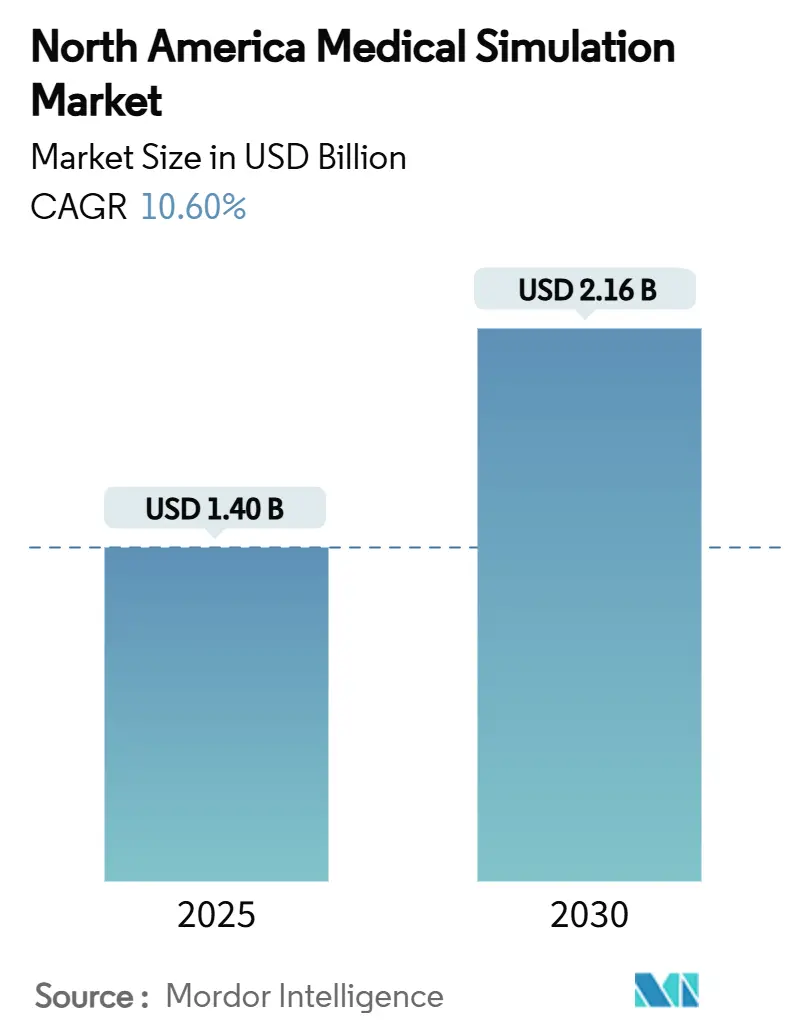

| 市場規模 (2025) | 1.40 十億米ドル |

| 市場規模 (2030) | 2.16 十億米ドル |

| 成長率 (2025 - 2030) | 10.60% CAGR |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による北米医療シミュレーション市場分析

北米医療シミュレーション市場は2025年に11億4000万米ドルに達し、2030年までに21億6000万米ドルに成長し、年平均成長率13.56%を記録すると予測されています。この主要指標は現在の医療シミュレーション市場規模を表し、教員不足、患者安全の義務化、および拡張現実ハードウェアの急速な進歩によって促進される急成長軌道を浮き彫りにしています。需要圧力は、医学部が限られた臨床実習枠に直面し、規制当局が測定可能な能力証明を主張し、バーチャルリアリティ・ヘッドマウントディスプレイがついに臨床グレードの視覚的忠実度を実現する分野で最も強くなっています。その結果、医療シミュレーション市場は任意的支出から重要なインフラ投資に移行しており、教育者と病院がスケーラブルで繰り返し可能、かつデータ豊富な訓練モデルを追求しています。FDA申請における計算モデリングへの規制の重点、AI駆動適応アナリティクスの採用拡大、および費用効率的なサービス契約がすべて市場の成長勢いを強化しています。

主要レポートのポイント

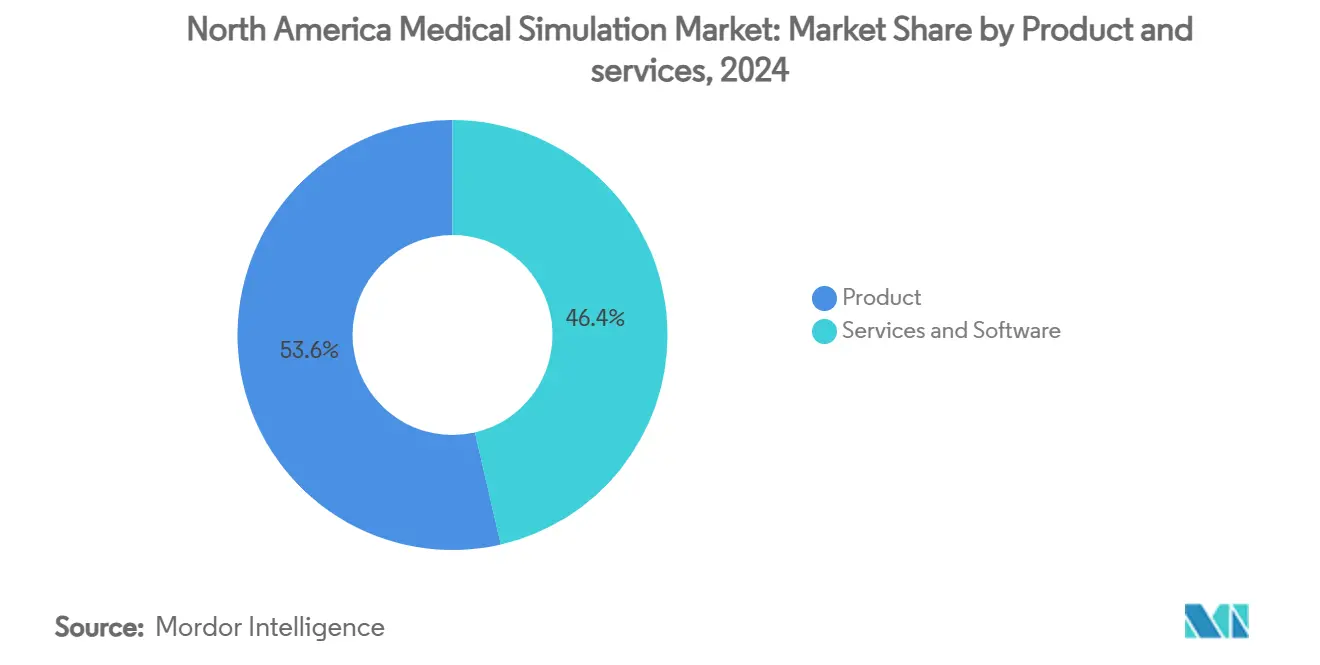

- 製品・サービス別では、製品が2024年に53.6%の収益シェアでリードし、サービスは2030年まで年平均成長率13.67%で拡大しています。

- 忠実度別では、低忠実度システムが2024年に医療シミュレーション市場シェアの47.35%を獲得し、高忠実度プラットフォームは2030年まで年平均成長率13.99%で成長すると予測されています。

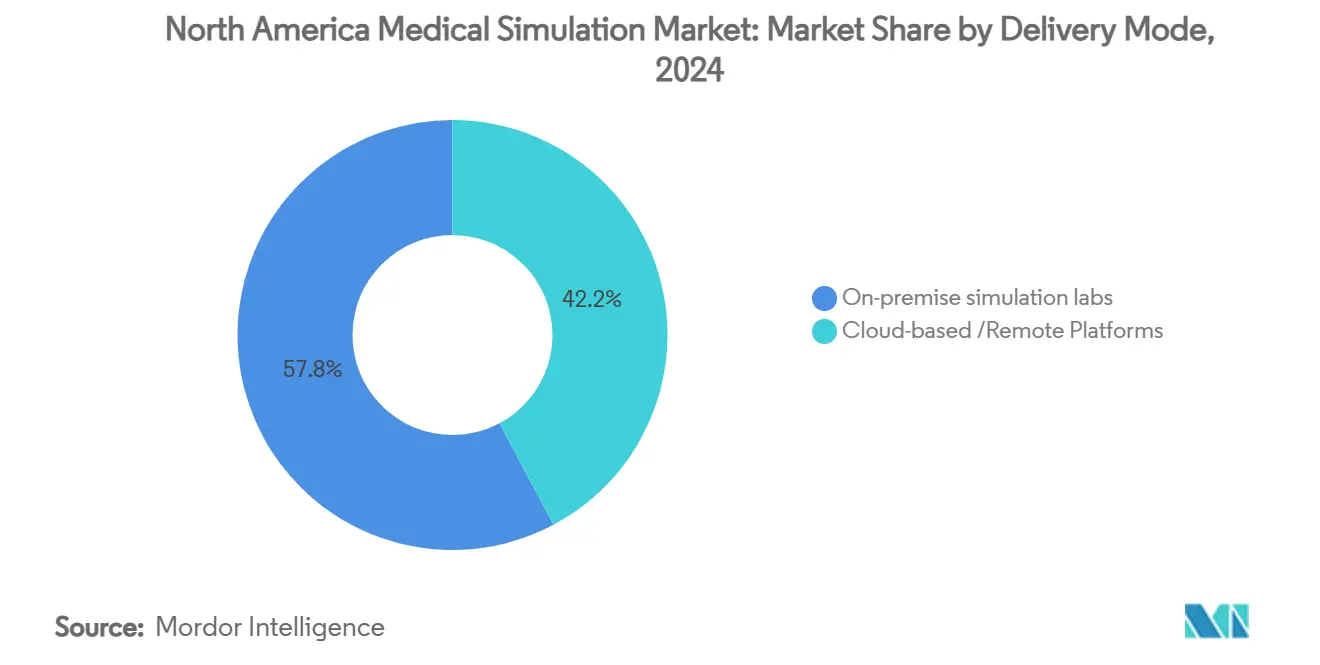

- 提供方式別では、オンプレミス・シミュレーション・ラボが2024年の医療シミュレーション市場規模の57.78%を占め、クラウドベース・ソリューションは2030年まで年平均成長率14.31%で進歩しています。

- エンドユーザー別では、学術・研究機関が2024年に収益の50.82%を占め、病院・手術センターは2030年まで最高の年平均成長率14.64%を記録すると予測されています。

北米医療シミュレーション市場のトレンドと洞察

推進要因の影響分析

| 推進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 低侵襲処置訓練への需要 | +2.8% | 北米・EU、APAC地域に拡大 | 中期(2-4年) |

| 患者安全・エラー削減義務化への注目の高まり | +2.1% | グローバル、北米で最も強い執行 | 短期(2年以下) |

| シミュレーターにおけるVR/ARハードウェア革新の採用 | +1.9% | 北米中心、先進市場に波及 | 中期(2-4年) |

| 臨床教員不足によるシミュレーション時間の増加 | +2.3% | 主に北米・EU | 長期(4年以上) |

| AI駆動適応シミュレーション・アナリティクス | +1.2% | 北米テクノロジーハブ、選択的なグローバル採用 | 長期(4年以上) |

| ESG連動「ゼロハーム」企業研修目標 | +0.8% | 北米・EU企業医療システム | 中期(2-4年) |

| 情報源: Mordor Intelligence | |||

低侵襲処置訓練への需要

腹腔鏡、ロボット、内視鏡技術は、従来の徒弟制モデルでは大規模に提供できない精神運動スキルを要求します。約8,400米ドル価格の手頃なロボット手術インターフェースは、リソースに制約のある学校の高度スキル練習へのアクセスを拡大しました。ハプティック対応バーチャルリアリティは筋肉記憶を促進し、研修生が実際の手術室に入る前に手技の信頼性を高め、これらのツールを使用するプログラムは術中エラー率の大幅な低下を記録しています。外科医不足を補うロボットプラットフォームの成長は、シミュレーションを最前線の訓練手法として更に確固たるものにしています。この推進要因は、カリキュラムが高頻度でリスクフリーの練習セッションをコア学習に組み込むことで、予測年平均成長率に2.8パーセントポイントを追加します。

患者安全・エラー削減義務化への注目の高まり

シミュレーションベースのカテーテル挿入カリキュラムは、施設ごとに年間9.95件の血流感染症を削減し、70万米ドル以上を節約して7対1のROIを実現しています。このような証拠は、シミュレーションを教育的オーバーヘッドから財務的必要事項に再構築します。Joint Commissionなどの認定団体は現在、文書化された能力指標を要求しており、シミュレーションは標準化されたシナリオと自動採点を通じてこれをユニークに提供します。病院はこれらの指標を活用して価値ベース償還制度を満たし、医療の質を向上させながら医療過誤リスクを縮小しています。

シミュレーターにおけるVR/ARハードウェア革新の採用

Apple Vision Proは、仮想患者と実際の臨床ツールをブレンドする複合現実オーバーレイを可能にし、没入型訓練にとっての分水嶺の瞬間を示しています。高解像度スクリーン、低遅延、強化されたハプティクスは以前の忠実度の障壁を取り除き、サイバーシックネスの発生率を抑制します。GE HealthCareとNVIDIAの提携などのコラボレーションは、AI強化イメージングがシミュレーターに組み込まれて真に生命に忠実な疾患変異を再現する方法を示しています。その結果のデバイス購入とソフトウェアライセンシングの増加は、医療シミュレーション市場を直接押し上げます。

臨床教員不足によるシミュレーション時間の増加

学部長の84%が臨床実習不足を挙げ、学校はシミュレーション割当量を増やすことを余儀なくされています。現代のセンターでは、一人のインストラクターが適応シナリオとアナリティクス・ダッシュボードを介して複数の学習者を監督でき、教育リーチを倍増させます。COVID-19の混乱は、シミュレーションが補助ツールではなくカリキュラムのバックボーンとしての役割を検証しました。したがって、長期的な教員不足は、パンデミック圧力を超えた高い需要を維持します。

制約要因の影響分析

| 制約要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高忠実度ユニットの高額な初期資本・保守費用 | -1.8% | グローバル、特に小規模機関に影響 | 短期(2年以下) |

| シミュレーション・プラットフォーム間の相互運用性標準の欠如 | -1.2% | 主に北米・EU | 中期(2-4年) |

| 限定的な教員研修・変更管理能力 | -0.9% | グローバル、地域により強度が異なる | 長期(4年以上) |

| VR誘発サイバーシックネスが学習者受け入れに影響 | -0.7% | グローバル、VR集約プログラムでより高い影響 | 中期(2-4年) |

| 情報源: Mordor Intelligence | |||

高忠実度ユニットの高額な初期資本・保守費用

プレミアム患者シミュレーターは頻繁にユニットあたり10万米ドルを超え、ライフサイクル・サポート費用はしばしば元の購入価格と同等になります。コミュニティ病院と小規模大学は、中核設備とスタッフ給与との競合する優先事項がある中で、このようなハードルをクリアするのに苦労します。共有地域センターとシミュレーション・アズ・ア・サービス契約は資本負担を部分的に相殺しますが、予算承認は依然として制限要因であり、予測年平均成長率から1.8パーセントポイントを減算します。

VR誘発サイバーシックネスが学習者受け入れに影響

吐き気、めまい、視覚的不快感は依然としてVR学習者の45%に影響を与え、満足度を損ない、セッション時間を制限します。研究によると、事前曝露ルーチンは吐き気を47%、眼球運動ストレインを34%削減しますが、広範囲な実装は遅れています。ハードウェアの遅延が改善され、設計ガイドラインが成熟するにつれて、制約の影響は薄れると予想されますが、短期的には全体の成長から0.7パーセントポイントを削減します。

セグメント分析

製品・サービス別:製品優位にもかかわらずサービスが加速

製品は学術・病院ラボの物理的バックボーンとして2024年収益の53.6%を占めました。その合計の中で、インターベンショナル・外科シミュレーターが礎石として残り、タスクトレーナーと生理学マネキンによって補完されています。しかし、サービスカテゴリは、機関が資本支出よりもターンキー・サブスクリプションを好むことに押され、年平均成長率13.67%で拡大しています。クラウドライセンシング、カリキュラム設計、管理ラボサービスは、単発購入を予測可能な運営予算に変換し、医療シミュレーション市場にとって重要な転換です。

インターベンショナル・シミュレーター需要はロボットと腹腔鏡手術の成長を反映し、患者シミュレーターは実際のモニタリングデバイスと統合するワイヤレスで生理学豊富なモデルに進化しています。サービスの勢いは、3B ScientificのeSonoなどのSaaS超音波プラットフォームで最も顕著であり、従量課金アクセスが高度な訓練を民主化する方法を示しています。継続収益が増加するにつれて、医療シミュレーション業界は、かつて高忠実度ハードウェア・セグメントから価格で排除された小規模機関にまで取り組み可能な対象を拡大します。

注記: レポート購入時にすべての個別セグメントのセグメントシェアが利用可能

忠実度別:高忠実度ソリューションが勢いを得る

低忠実度ツールは手頃な価格と迅速な展開により2024年支出の47.35%を占めています。それにもかかわらず、高忠実度シミュレーターは、実証研究がリアリズムと測定可能な学習向上を結びつけることで、年平均成長率13.99%を記録しています。高忠実度コホートには現在、動的肺コンプライアンスと薬物認識を備えたGaumardのHAL S3201などのマネキンが含まれ、シミュレーション・スイートと実際のICUベッドの間のギャップを橋渡ししています。機関はエラー削減節約を定量化することで高額な支出を正当化し、それによって医療シミュレーション市場規模のこのシェアを成長させています。

中忠実度システムはコア・スキル・ドリルにとって重要なままですが、高度なプログラムは、バイタル、イメージング、電子記録を同期させる高没入体験に向けて急速に追跡しています。その移行は、ますます複雑な患者集団に対して臨床医をより良く準備する超リアリズムに向けた調達予算の長期回転を示しています。

提供方式別:クラウド・プラットフォームがアクセス・モデルを変革

オンプレミス・ラボは依然として2024年支出の57.78%を生み出していますが、クラウド配信コンテンツは年平均成長率14.31%で上昇しています。パンデミックの混乱は、ウェブネイティブ・ポータルがカリキュラムを中断なく維持する方法を示し、クラウドホスティングは現在、適応アナリティクス、コホート・ベンチマーキング、キャンパス間コンテンツ共有を支えています。The Scientific World Journalは、品質保証研修生があらゆるデバイスから仮想世界エクササイズにアクセスできるUsalpharmaのようなアーキテクチャを説明し、地理を制限要因として消去しています。

スケーラビリティはまた、機関を永続的なハードウェア更新サイクルから免れさせ、クラウド採用を医療シミュレーション市場の中心的な物語にしています。ベンダーは、コンテンツ、アナリティクス、サポートを単一のユーザーあたり料金にパッケージ化したサブスクリプション・バンドルで応答し、資本計画を運営費予測に変換しています。

エンドユーザー別:病院が訓練内部化を加速

学術・研究機関は、学部・大学院プログラムでのシミュレーションへの長年の依存を反映して、2024年収益の50.82%をコントロールしました。しかし、病院・手術センターは、人員不足と品質義務化がベッドサイドレベルのアップスキリングを強制することで、年平均成長率14.64%で成長しています。統合配送ネットワークは、臨床医がシフトの間にマイクロラーニング・セッションを循環できるように、クリティカルケアユニットの近くにシミュレーション・ラボを組み込み、練習を日常ルーチンに織り込んでいます。

軍事・防衛組織は、AutoDocなどのAI強化インシデント文書化ツールと共に、ハイパーリアリスティック・カジュアルティ・モデルを活用し、戦闘準備におけるこの分野の重要性を強調しています。デバイス・製薬企業は、製品採用と研究者訓練を迅速化するためにシミュレーションを採用し、医療シミュレーション市場にさらなる量を追加しています。

地理分析

米国は、150以上の医学部、広範な研修医制度、連邦資金調達ストリームに支えられ、地域需要のエンジンであり続けています。Joint Commission認定規則と退役軍人省による40以上のVRアプリケーションの採用は、両方ともシミュレーションの規制的アンカーを強化しています。カナダは、州システムが分散した人口にサービスを提供するためにシミュレーションを展開することで、意味のある段階的成長に貢献し、メキシコの私立病院と医療観光ハブは、グローバル患者を引き付けるために高忠実度スイートを採用しています。

波及効果には、国際境界にまたがる大都市圏における国境を超えた教員交流と共有シミュレーションセンターが含まれます。これらのパターンは顧客ベースを拡大し、全体的な医療シミュレーション市場を押し上げます。

競争環境

Madison IndustriesによるCAD 3億1100万の買収の一環としてCAE Healthcareなどの既存企業が最近所有権を変更し、再編成中の市場を浮き彫りにしています。パートナーシップ-GigXRとCAEの連携、GE HealthCareによるIntelligent UltrasoundのAI資産の購入、LaerdalとAmerican Hospital Associationとの提携-は、孤立した製品ではなくソリューション・エコシステムへのシフトを示しています。クラウドネイティブとVRファーストの新規参入者は、アジリティと価格でハードウェア大手に挑戦し、既存ベンダーはサービス・バンドルとAI統合で応答しています。したがって、市場は統合衝動と共に断片化のバランスを取り、単一企業が医療シミュレーション市場を支配することを許さずに製品イノベーションを刺激する競争的変動を生み出しています。

北米医療シミュレーション業界リーダー

3D Systems

Canadian Aviation Electronics (CAE) Inc.

Gaumard Scientific

Kyoto Kagaku Co. Ltd

Laerdal Medical

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:GE HealthCareはNVIDIAと提携し、実動配備前の仮想訓練のためのAI駆動自律X線・超音波システムを構築

- 2024年12月:Surgical Science Sweden ABはIntelligent Ultrasound Group plcの買収計画を発表し、超音波シミュレーター・ポートフォリオを強化

北米医療シミュレーション市場レポートスコープ

レポートの範囲によると、医療シミュレーションは、高度な教育技術の使用を通じて医療従事者を訓練する現代の方法論です。医療シミュレーションは、すべての医療従事者が必要とする可能性があるが、実際の患者ケア中に常に従事できるとは限らない経験学習です。医療シミュレーション市場は、医療施設の増加と共に成長しています。北米医療シミュレーション市場は、製品・サービス(製品(インターベンショナル/外科シミュレーター(腹腔鏡外科シミュレーター、婦人科外科シミュレーター、心臓外科シミュレーター、関節鏡外科シミュレーター、その他の製品)、タスクトレーナー、その他の製品・サービス)、サービス・ソフトウェア(ウェブベース・シミュレーション、医療シミュレーション・ソフトウェア、シミュレーション訓練サービス、その他のサービス・ソフトウェア))、技術(高忠実度、中忠実度、低忠実度シミュレーター)、エンドユーザー(学術・研究機関、病院)、地理(米国、カナダ、メキシコ)別にセグメント化されています。レポートは上記セグメントの価値(百万米ドル)を提供しています。

| 製品 | インターベンショナル/外科シミュレーター | 腹腔鏡 |

| ロボット・内視鏡 | ||

| 整形外科 | ||

| 患者シミュレーター | ||

| タスクトレーナー | ||

| その他の製品 | ||

| サービス・ソフトウェア | ウェブベース・シミュレーション | |

| シミュレーション・ソフトウェア・ライセンス | ||

| 訓練・コンサルティング・サービス |

| 高忠実度 |

| 中忠実度 |

| 低忠実度 |

| 学術・研究機関 |

| 病院・手術センター |

| 軍事・防衛組織 |

| 医療機器・製薬企業 |

| オンプレミス・シミュレーション・ラボ |

| クラウドベース/リモート・プラットフォーム |

| 米国 |

| カナダ |

| メキシコ |

| 製品・サービス別 | 製品 | インターベンショナル/外科シミュレーター | 腹腔鏡 |

| ロボット・内視鏡 | |||

| 整形外科 | |||

| 患者シミュレーター | |||

| タスクトレーナー | |||

| その他の製品 | |||

| サービス・ソフトウェア | ウェブベース・シミュレーション | ||

| シミュレーション・ソフトウェア・ライセンス | |||

| 訓練・コンサルティング・サービス | |||

| 忠実度別 | 高忠実度 | ||

| 中忠実度 | |||

| 低忠実度 | |||

| エンドユーザー別 | 学術・研究機関 | ||

| 病院・手術センター | |||

| 軍事・防衛組織 | |||

| 医療機器・製薬企業 | |||

| 提供方式別 | オンプレミス・シミュレーション・ラボ | ||

| クラウドベース/リモート・プラットフォーム | |||

| 国別 | 米国 | ||

| カナダ | |||

| メキシコ | |||

レポートで回答される主要質問

医療シミュレーション市場でクラウド・プラットフォームはどの程度の速度で拡大していますか?

クラウド配信は、機関が資本負担の軽減とパンデミックで検証されたリモートアクセスを評価することで、年平均成長率14.31%で上昇しています。

高忠実度シミュレーションの典型的な投資収益率はどの程度ですか?

カテーテル感染症を予防するシミュレーション・プログラムは年間70万米ドル以上を節約し、7対1のROIに相当しました。

没入型訓練においてサイバーシックネスはどの程度一般的ですか?

学習者の約45%が症状を報告していますが、段階的曝露プロトコルは吐き気を47%、眼精疲労を34%削減します。

どのセグメントが最も強い成長勢いを示していますか?

サービスが最も急激な年平均成長率13.67%を記録し、ターンキー・サブスクリプション・モデルへのシフトを反映しています。

なぜ病院は内部シミュレーションセンターを強化しているのですか?

病院は人員不足を補い、能力義務化に準拠することを目指し、セグメント内で年平均成長率14.64%を駆動しています。

次世代シミュレーターを支える技術は何ですか?

複合現実ヘッドセット、AI駆動適応アナリティクス、高忠実度ハプティック・マネキンが新興プラットフォームの中核を形成しています。

最終更新日: