マーケットトレンド の 北米の軽量ジェット機と超軽量ジェット機 産業

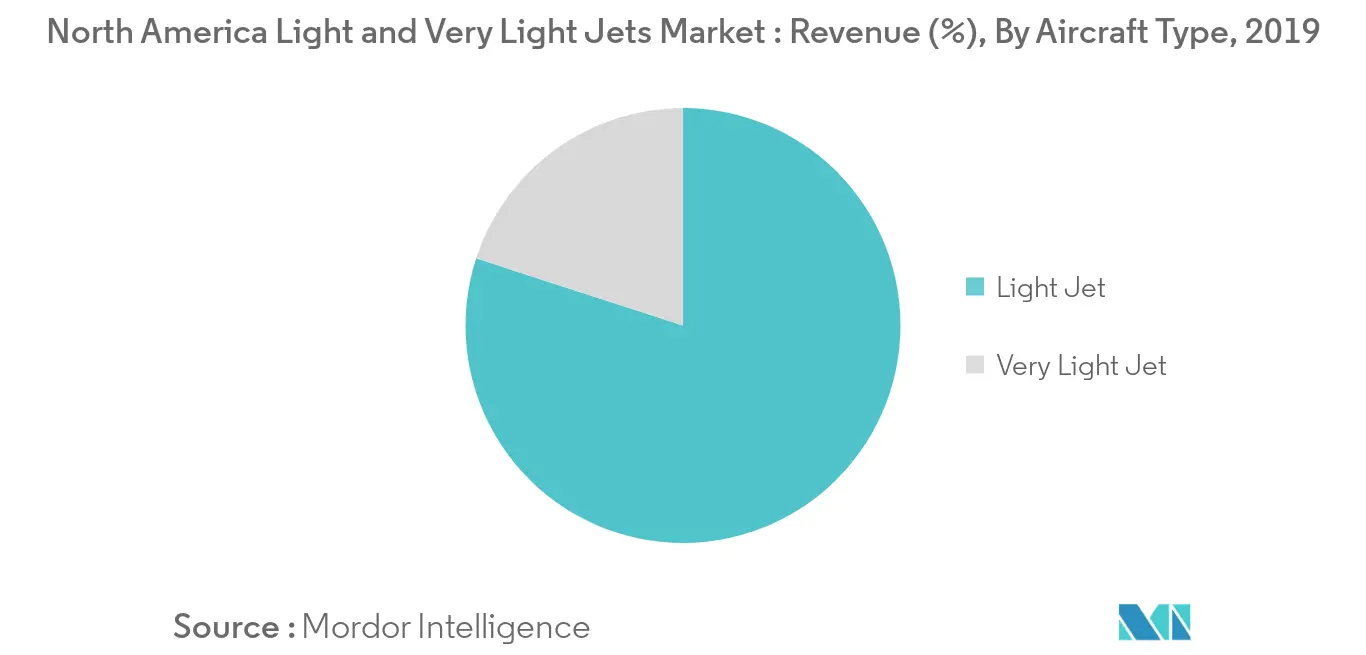

軽飛行機部門が2019年に最も高いシェアを記録

2019年の市場は、超軽量ジェット機セグメントと比較して、軽飛行機セグメントが支配的であった。同地域では軽飛行機の納入数が著しく多く、合計128機となり、2019年の北米における軽飛行機と超軽飛行機の総納入数の68.4%を占めた。Cessna Citation CJ3+/CJ4/XLS+、Learjet 75、Pilatus PC-24、Embraer Phenom 300などの航空機が北米市場からの需要で大きな伸びを記録した。軽飛行機の平均価格は900万米ドル以上で、超軽飛行機の平均価格の2倍以上である。北米では、法人企業、チャーター会社、富裕層、政府機関など、さまざまな顧客からの需要が増加しており、予測期間中、同地域の軽飛行機市場を促進すると予想される

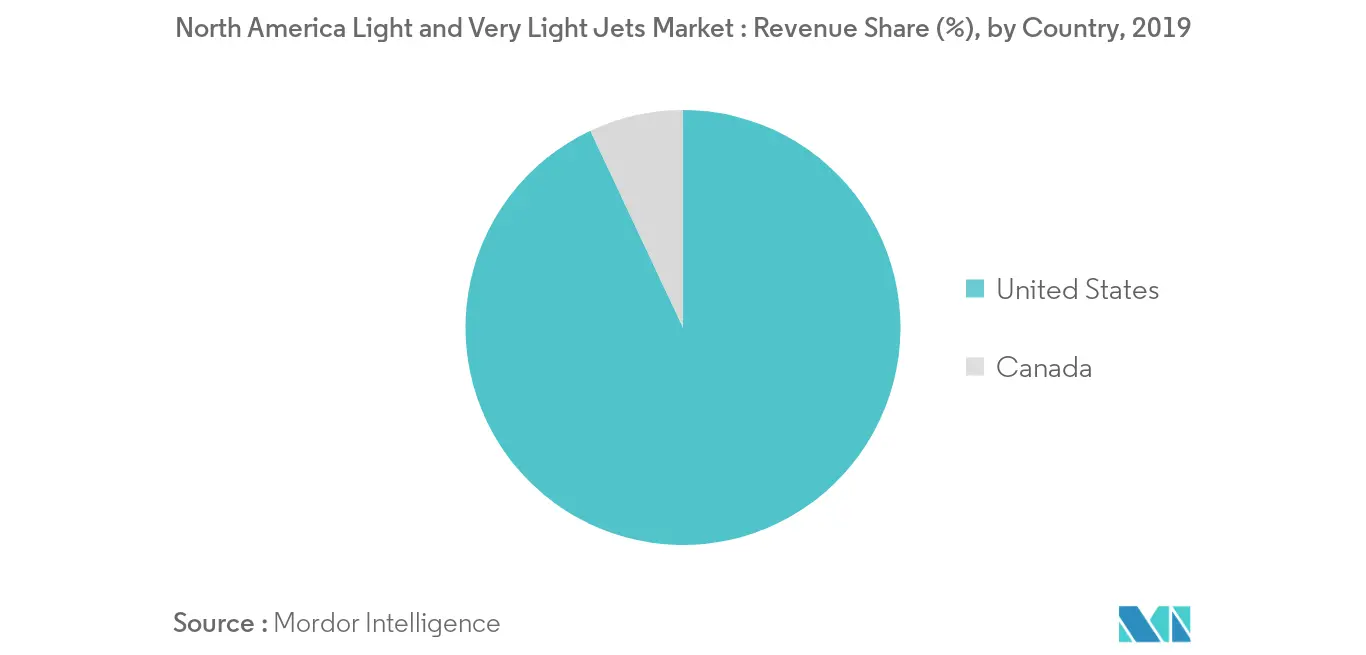

軽量・超軽量ジェット機の最大市場は米国

米国は、企業旅行、観光、個人旅行、レジャー旅行などの需要が高いため、ライトジェット機や超軽量ジェット機の出荷数が地域別で最も多い国のひとつである。米国では、州をまたいだ出張を行う人の数が多く、その多くがこうした小型・超軽量ジェットを好んでいる。 2019年には、174機の軽量・超軽量ジェット機が米国の様々な顧客に納入され、販売量ベースで93%以上を占めた。同国は世界で最も多くのHNWIおよびUHNWI人口を抱えており、このことも軽量および超軽量ジェット機市場を牽引している。HNWIはパーソナル・ジェットを購入するか、旅行のニーズに応じてチャーター・サービスを選ぶが、これが同国のチャーター会社の需要も押し上げており、各社は新たなジェット機の増機を余儀なくされている。例えば、2019年10月、米国を拠点とするフラクショナル・プライベート航空会員制会社であるチェアマン・アビエーションは、2019年2機目のサイテーション・ジェット購入となる新しいセスナ・サイテーションCJ3+を発注した。この発注は、同社の保有機に3機目のテキストロン・アビエーション機が加わったことを意味する。このような発注は、予測期間中、同国の小型ジェット機市場を促進すると予想される