北米油脂市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 推定の基準年 | 2025 |

| 予測データ期間 | 2026 - 2031 |

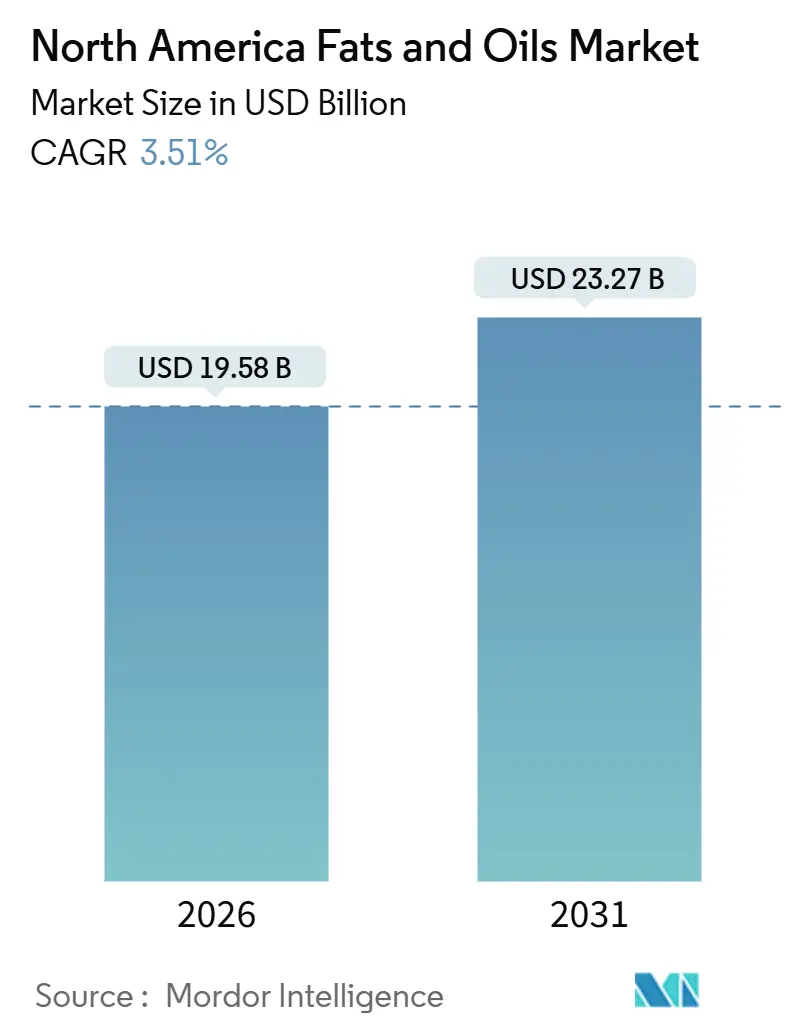

| 市場規模 (2025) | 19.58 十億米ドル |

| 市場規模 (2030) | 23.27 十億米ドル |

| 成長率 (2026 - 2031) | 3.51% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米油脂市場分析

北米の油脂市場は2026年に195億8,000万米ドルと評価され、2031年までに232億7,000万米ドルに達すると予測されており、2026年から2031年の予測期間中に年平均成長率(CAGR)3.51%で成長します。この着実な成長は、市場内の重要な構造変化を反映しています。再生可能ディーゼル義務化により、燃料ブレンドにおける動物性脂肪と高安定性植物油の使用が促進され、その量は現在食品グレードの需要に匹敵しています。同時に、クリーンラベル再調合要件により、加工業者は従来のパーム核油分画をより高価なエステル交換ブレンドに置き換えることを余儀なくされています。さらに、2024年12月、米国食品医薬品局(FDA)は栄養成分表示における健康的

という栄養素含有量表示の定義を改訂し、飽和脂肪が20%以下の油を適格とすることを可能にしました。この規制変更により、調合担当者の間でココナッツ油やパーム油よりもキャノーラ油、ひまわり油、高オレイン酸大豆油への嗜好が高まっています。

主要レポートポイント

- 製品種類別では、油が56.53%のシェアで市場をリードし、予測期間中に年平均成長率5.82%で成長すると予想されています。

- 用途別では、食品セグメントが58.92%と最大の市場シェアを占めており、動物飼料は2031年まで年平均成長率5.37%で成長すると予想されています。

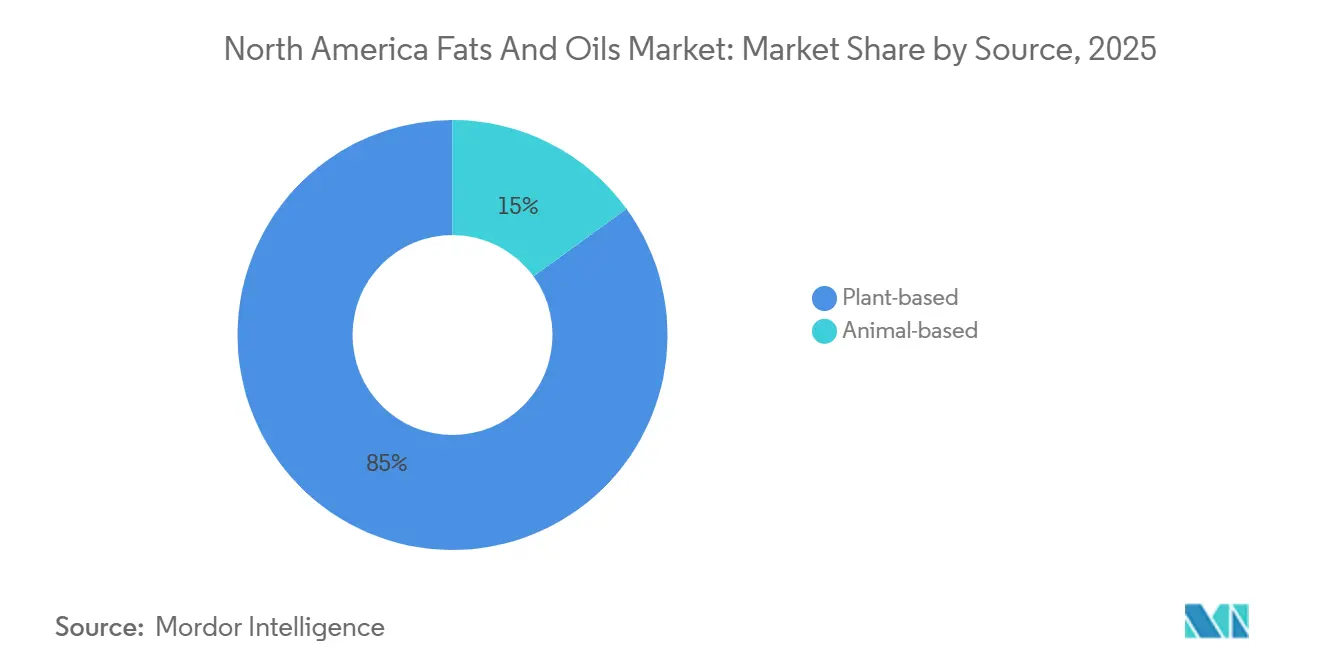

- 原料源別では、植物由来が油脂市場を占め、市場シェアの84.98%を占めており、動物由来セグメントは年平均成長率6.32%に達すると予想されています。

- 国別では、アメリカ合衆国が71.64%のシェアで市場をリードし、カナダは年平均成長率4.62%で成長すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米油脂市場の動向と洞察

促進要因影響分析

| 促進要因 | (~)年平均成長率予測への影響度 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 有機、非遺伝子組み換え、持続可能性認証を受けた油脂への嗜好 | +0.5% | アメリカ合衆国、カナダ(都市部) | 中期(2~4年) |

| 植物ベースの食事が多様な植物油の需要を促進 | +0.4% | アメリカ合衆国、カナダ | 長期(4年以上) |

| 製菓・スナック産業が特殊油脂を必要とする | +0.6% | アメリカ合衆国、メキシコ | 短期(2年以内) |

| 再調合トレンドがトランス脂肪代替品の需要を維持 | +0.4% | アメリカ合衆国、カナダ、メキシコ | 中期(2~4年) |

| 包装食品加工業者が高安定性フライ・ベーキング油を標準化 | +0.5% | アメリカ合衆国、カナダ | 短期(2年以内) |

| 健康意識の高まりがオメガ豊富な食用油の需要を押し上げる | +0.3% | 米国、カナダ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

有機、非遺伝子組み換え、持続可能性認証を受けた油脂への嗜好

有機食用油の売上は従来型の油よりも速いペースで成長しており、小売業者は米国農務省(USDA)オーガニックおよび非遺伝子組み換えプロジェクト認証ラベルを持つ製品に、より多くの棚スペースを割り当てています[1]出典:Organic Trade Association、「Organic Industry Survey 2025」、ota.com 。2024年、米国農務省は、農地を有機油糧種子生産に転換する農家を支援するため、3億米ドルの有機転換イニシアチブを導入しました。このイニシアチブは、有機大豆油価格を従来の基準値より40%~60%高く保っていた供給制約に直接対処するものです。北米で歴史的に小規模作物であったひまわり油は、有機認証面積が北部平原で3倍になったため、新たな関心を集めています。この成長は、輪作の利点とプレミアム価格によって推進されており、これらは大豆と比較してエーカーあたりの収量が低いことを相殺するのに役立っています。持続可能性認証も有機基準を超えて拡大しています。持続可能なパーム油のための円卓会議(RSPO)には現在、200社を超える北米会員企業が含まれており、2022年以降50%の増加を示しています。この成長は、サプライチェーンの透明性を重視する投資家の圧力と非政府組織のスコアカードに対する食品メーカーの対応を浮き彫りにしています。これらのトレンドは、特に健康志向の消費者をターゲットとするプレミアム小売チャネルとフードサービス業務において重要です。しかし、一食あたりのコストが主要な調達要因であり続ける価格に敏感な施設セグメントでは、普及は依然として限定的です。

植物ベースの食事が多様な植物油の需要を促進

アメリカ合衆国における植物ベース食品の売上は、特にテクスチャーと口当たりのためにココナッツ油、オーツ油、アーモンド油に依存するカテゴリーにおいて、特殊油の需要を大幅に増加させました。植物ベースの肉代替品の人気が高まることで、動物性脂肪のジュージュー音とブラウニング特性を再現する油が必要とされています。これに対処するため、調合担当者はしばしば高オレイン酸ひまわり油と少量のココナッツ油をブレンドし、飽和脂肪表示閾値への準拠を確保しながら、望ましい感覚プロファイルを達成しています。地中海式食事の採用が増加していることにより、アメリカ合衆国へのオリーブ油輸入は2024年初頭に前年比23%増加しました。消費者は家庭料理においてバターをオリーブ油に置き換えることが増えており、この行動変化は2023年の欧州干ばつ後に小売価格が安定しても続いています[2]出典:U.S. Department of Agriculture、「Mexico: Oilseeds and Products Annual」、fas.usda.gov。同様に、10年前には北米の小売店舗にほとんど存在しなかったアボカド油は、現在、主流の食料品店で専用セクションを占めています。そのプレミアム価格設定は、心臓専門医の推奨に沿った高発煙点と一価不飽和脂肪含有量によって正当化されています。この消費者の嗜好の変化は、ソーシャルメディアインフルエンサーや有名人の推薦によってさらに支えられており、これらはニッチな油を家庭の定番に引き上げました。従来の汎用加工業者は、このマーケティングアプローチを再現することに課題を抱えています。

製菓・スナック産業が特殊油脂を必要とする

製パン・製菓メーカーは、部分水素添加脂肪がかつて提供していた層状の食感と長期保存性を維持しながら、水素添加油を含まないクリーンラベルに対する消費者の要求を満たすという、独特の課題に直面しています。エステル交換は、グリセロール骨格上の脂肪酸を再配置する化学プロセスであり、実用的な解決策として浮上しています。この技術により、トランス異性体を生成することなく液体油から固体脂肪を製造できますが、成分コストがポンドあたり8~12セント増加します。カーギルやAAKなどの企業は、北米全体でエステル交換能力に多額の投資を行っており、機能性の保持が不可欠な積層生地やクリームフィリングなどの用途に焦点を当てています。Vistive GoldやPlenishなどの商標名で販売されている高オレイン酸大豆油は、従来の大豆油と比較してフライ寿命を30~50%延長します。この利点は、クイックサービスレストランが油交換頻度と廃棄コストを削減するのに役立ちます。スナックメーカーは、湿潤な気候でのサクサク感保持を向上させる酵素改質油も検討しており、これはメキシコやアメリカ合衆国南部などの地域に流通する製品に特に重要です。米国食品医薬品局(FDA)の一般に安全と認められる(GRAS)決定やコーシャー認証を含む規制遵守フレームワークは、さらなる複雑さを加えています。これらの要件は、社内に規制関連部門を持つ確立されたサプライヤーを、より小規模な地域の脂肪加工業者よりも優遇することがよくあります。

再調合トレンドがトランス脂肪代替品の需要を維持

米国食品医薬品局(FDA)は2018年に食品供給から部分水素添加油の除去を義務付け、製パン、スナック、フードサービスカテゴリー全体で大規模な再調合努力を開始しました。この変更は、成分仕様における数十億ドル規模のイノベーションの波を推進しました。エステル交換は主要な代替技術として浮上し、加工業者が液体油を原料として使用して、カスタマイズされた融点プロファイルを持つ固体脂肪を作成できるようにしました。しかし、このプロセスには特殊な装置と技術的専門知識が必要であり、生産が少数の大規模サプライヤーに集中しています。高オレイン酸大豆油とひまわり油は、酸化安定性が向上しているため、フライ用途で大きな市場シェアを獲得しました。この安定性により、油の交換頻度が減少し、これらの油の初期価格が高いにもかかわらず、全体的なコストが削減されます。室温で固体である天然のトランス脂肪フリーのパーム油は、再調合段階で当初使用量が増加しました。しかし、持続可能性への懸念により、多くのブランドがシアバターや酵素的に構造化された脂質などの代替品を検討するようになりました。再調合の努力は現在、トランス脂肪の除去を超えて飽和脂肪の削減まで拡大しています。FDAによる「健康的」表示の定義の更新と予想されるパッケージ前面表示要件により、熱帯油の使用を最小限に抑える動機が生まれています。小規模メーカーは再調合に大きな課題を抱えており、感覚テスト、保存性検証、生産ライン調整のコストがストックキーピングユニットあたり10万米ドルを超える可能性があります。これらの高コストは、堅牢な技術サポート機能を持つ確立されたサプライヤーを優遇し、市場への新規参入者を阻害します。米国・メキシコ・カナダ協定(USMCA)の調和努力の下で、北米全体で地理的一貫性が維持されていますが、執行は異なります。アメリカ合衆国は、この地域で最も厳格な検査とリコール措置を実施しています。

制約要因影響分析

| 制約要因 | (~)年平均成長率予測への影響度 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| パーム油と熱帯脂肪に対する否定的認識 | -0.3% | アメリカ合衆国、カナダ | 短期(2年以内) |

| トランス脂肪と栄養表示に関する規制上の課題 | -0.2% | アメリカ合衆国、カナダ、メキシコ | 中期(2~4年) |

| 脂肪代替品と代替システムからの競争 | -0.2% | アメリカ合衆国、カナダ | 長期(4年以上) |

| 動物性脂肪とパーム油の代替における技術的課題 | -0.3% | アメリカ合衆国、メキシコ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

パーム油と熱帯脂肪に対する否定的認識

パーム油の森林破壊と生息地破壊との関連は、重大な評判上の課題を生み出し、消費者行動に影響を与え、食品メーカーにソーシャルメディアの反発と小売店舗からの撤去の可能性を避けるために製品を再調合するよう圧力をかけています。フェレロ、ネスレ、ユニリーバなどの企業は、2025年までに100%持続可能なパーム油のための円卓会議(RSPO)認証持続可能パーム油を使用することを約束しています。しかし、Global Forest Watchなどの組織による衛星監視が譲許地域での森林損失を報告し続けているため、認証だけでは批判に対処するのに十分ではありませんでした。北米の菓子ブランドは、シアバターや高オレイン酸ひまわり油と完全水素添加大豆油の酵素的構造化ブレンドを含む、パームフリーの代替品を検討しています。これらの代替品はしばしば成分コストを15%~25%増加させ、パーム油独特の融解特性を再現するために再調合試験が必要です。技術的課題は、パーム核油のシャープな融点と中性的な風味を置き換えることが困難なチョコレートコーティングやサンドイッチクッキークリームなどの用途で特に重要です。消費者調査によると、アメリカ合衆国の買い物客の43%が製品ラベルを読む際にパーム油を積極的に避けています。この消費者行動の変化により、主要小売業者はパームフリーのプライベートブランド製品ラインを導入するようになりました。このトレンドの影響は、パーム油が歴史的に脂肪投入量の20%~30%を占めてきた製菓・製パンセグメントで最も顕著です。対照的に、機能性とコストが購買決定に影響を与える主要要因であり続けるフライ油と工業用途への影響は最小限でした。

トランス脂肪と栄養表示に関する規制上の課題

米国食品医薬品局(FDA)は、部分水素添加油を一般に安全と認められる(GRAS)リストから除去することを最終決定し、人工トランス脂肪を事実上禁止しました。しかし、コンプライアンスの検証と執行は依然として進行中であり、検査官は特にエスニック食料品チャネルと小規模製パン店で非準拠製品を特定し続けています。同様に、カナダは同等の制限を実施しており、メキシコは汎米保健機構(PAHO)のガイドラインに沿ってトランス脂肪制限を段階的に導入しています。これらの措置は北米全体の規制フレームワークを確立し、競争的裁定の機会を排除します。栄養表示要件もより厳格になっています。食品医薬品局は、飽和脂肪と添加糖を強調するために栄養成分表パネル形式を更新しており、これは熱帯油を不利にし、キャノーラ油、ひまわり油、高オレイン酸大豆油などの代替品への再調合を促しています[3]出典:U.S. Food & Drug Administration、「How to Understand and Use the Nutrition Facts Label」、fda.gov。パッケージ前面表示方式はアメリカ合衆国ではまだ義務化されていませんが、議論されており、飽和脂肪の高い製品にペナルティを課す可能性があり、パーム油とココナッツ油の使用をさらに削減します。これらの規制変更に関連するコンプライアンスコストは重要です。再調合の努力には、感覚テスト、保存性検証、生産ライン調整が必要であり、中規模メーカーにとってストックキーピングユニット(SKU)あたり10万米ドル以上のコストがかかる可能性があります。これらの高コストは、より小規模なプレーヤーにとって障壁を生み出し、堅牢な技術サポート機能を持つ確立されたサプライヤーを優遇します。さらに、規制環境にはアレルゲン表示の更新が含まれるようになりました。例えば、2023年に主要アレルゲンリストにゴマ油が含まれたことで、メーカーはサプライチェーンを監査し、分離プロトコルを実施することを余儀なくされ、多油ブレンディング操作に複雑さが追加されました。

セグメント分析

製品種類別:液体油がクリーンラベルの勢いで固体脂肪を上回る

2025年、油は市場シェアの56.53%を占め、2031年まで年率5.82%で成長すると予測されており、製品種類の中で最も速い成長を示しています。この成長は、水素添加工程を排除し、成分表示を簡素化する液体形態に対する食品メーカーの嗜好によって推進されています。大豆油は、その中性的な風味と競争力のある価格設定により、北米の食品加工において中心的な役割を果たし続けています。しかし、高オレイン酸大豆油は、使用サイクルの延長が10~15%の価格プレミアムを正当化するフライ用途において、従来のグレードをますます置き換えています。体積で2番目に大きいセグメントであるキャノーラ油は、心臓健康表示と高温安定性を支える好ましい脂肪酸プロファイルから恩恵を受けています。カナダの生産拡大により、米国の食品メーカーとフードサービス流通業者への安定した供給が確保されています。

パーム油は、継続的な持続可能性への懸念にもかかわらず、比類のない固体脂肪含有量と酸化安定性により、工業製パン・製菓用途での存在を維持しています。しかし、ブランドがパームフリー再調合をますます促進するにつれ、輸入量は安定化しています。ココナッツ油は二重目的市場に対応しています:精製グレードはビーガン菓子でパーム油代替品として使用され、バージンココナッツ油は、その高い飽和脂肪含有量が食事ガイドラインと矛盾するにもかかわらず、ナチュラルフードチャネルでプレミアム価格を要求しています。伝統的にニッチな輸入品であったオリーブ油は、消費者が地中海式食事の原則を採用するにつれ、サラダドレッシングを超えて調理用途にその使用を拡大しています。カリフォルニアの生産が国内供給への貢献を増やしています。ひまわり油と綿実油は地域市場に対応しています。ひまわり油は有機および高オレイン酸形態で人気を集めており、綿実油は繊維産業の副産物であるため、アメリカ合衆国南部に集中しています。バター、牛脂、ラード、エンジニアリングブレンドを含む特殊脂肪は、重要な変化を遂げています。バターは、グラスフェッドとヨーロッパスタイルのバリエーションが小売の牽引力を獲得し、プレミアム化されています。かつて低価値のレンダリング副産物であった牛脂は、現在、再生可能ディーゼル原料としての需要が高く、食用グレードに匹敵する価格を要求しています。ラードは、特に製パンとフライにおいて、料理用途で復活を経験していますが、その量は植物ベースの油と比較して控えめなままです。

用途別:動物飼料強化が最速の拡大を促進

2025年、食品用途は市場シェアの58.92%を占め、製菓、製パン、乳製品、その他の加工食品などのカテゴリーが含まれます。一方、動物飼料は年率5.37%で最も急速に成長している用途でした。この成長は主に、水産養殖および家禽生産におけるオメガ3脂肪酸強化義務によって推進されており、これは飼料変換率を改善し、肉と卵の栄養品質を向上させるのに役立ちます。

製菓メーカーは、シアバターやエステル交換ブレンドなどの代替品を実験することにより、パーム油を置き換える課題に取り組んでいます。これらの代替品は、熱帯地域の調達に依存することなく、チョコレートコーティングのパリッとした感じと光沢を再現します。しかし、調合あたり20%~30%の関連コスト増加は、ブランドロイヤルティと利益率を試しています。最大の食品サブカテゴリーである製パンセグメントでは、保存期間を延長し、クリーンラベル表示を支援する液体油と酵素改質脂肪への嗜好が高まっています。高オレイン酸大豆油は、特に積層生地とフライ用途で人気が高まっています。乳製品メーカーは、チーズアナログやホイップトッピングに特殊脂肪を組み込んでおり、これらの用途には、標準の汎用油が改質なしでは提供できない正確な融解曲線と乳化特性が必要です。さらに、サラダドレッシング、ソース、調理済み食品などの他の食品用途では、油が風味と脂溶性ビタミンのキャリアとして使用されます。プレミアム製品カテゴリーでは、有機および非遺伝子組み換え生物(GMO)認証が標準要件となっています。

原料源別:動物性脂肪が再生可能ディーゼル需要で急増

植物由来の原料源は2025年に84.98%の市場シェアで支配すると予想されており、北米における油糧種子農業の構造的利点を浮き彫りにしています。大豆、キャノーラ、ひまわりの栽培は、輪作システムに深く統合されており、広範な搾油インフラによって支えられています。大豆油は植物由来の量の最大のシェアを占めており、アメリカ合衆国の大豆ベルトの重要な生産能力と、食品、飼料、工業用途全体にわたる油の汎用性によって推進されています。植物由来供給への2番目に大きい貢献者であるキャノーラ油は、カナダの生産が年間1,800万メートルトンを超え、搾油施設がバイオディーゼル精製所の近くに位置していることが多く、価値抽出を最大化していることから恩恵を受けています。ひまわり、綿実、オリーブやアボカドなどの特殊油は、より小さい量を貢献していますが、消費者が風味の多様性と健康重視の成分をますます求めるにつれ、汎用グレードの油よりも速く成長しています。植物ベースであるパーム油は、輸入依存と持続可能性への懸念により、国内生産油とは異なるため、別に分類されます。

動物由来の脂肪は、原料源カテゴリーの中で最も速い成長率を経験しており、年率6.32%で拡大しています。この成長は、再生可能ディーゼル原料需要によって推進されており、これは牛脂を低価値の副産物からプレミアム商品に引き上げました。北米最大のレンダリング業者であるダーリング・イングリーディエンツは、再生可能ディーゼル精製所が州および連邦のブレンディング義務を満たすために原料を競い合うため、牛脂価格が2024年にポンドあたり60セントを超え、歴史的平均の2倍以上になったと報告しました。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

地域分析

アメリカ合衆国は2025年に71.64%のシェアで北米市場を支配し、その堅牢な食品加工産業、広範な油糧種子搾油能力、小売およびフードサービスセクターの両方で需要を促進する大人口によって推進されています。アメリカ合衆国の大豆油生産は2024-2025年のマーケティング年度中に286億ポンドに達し、139億ポンドがバイオマスベースのディーゼル生産に割り当てられました。この割り当ては食品グレード大豆油の入手可能性を減らし、より高い価格を支えています。米国市場は地理的に多様であり、メキシコ湾岸の搾油施設は輸出志向の生産と再生可能ディーゼル原料に焦点を当て、中西部の工場は国内食品加工業者と家畜飼料生産者にサービスを提供し、カリフォルニアの精製所は沿岸市場向けのプレミアム価格の特殊油と有機認証製品を専門としています。州レベルの再生可能燃料基準、食品医薬品局(FDA)の栄養表示要件、米国農務省(USDA)の有機認証プログラムなどの規制要因は、製品提供と投資戦略に影響を与えます。さらに、アメリカ合衆国はカナダのキャノーラ油輸出の主要な目的地であり、国境を越えた貿易は年間20億ポンドを超え、米国・メキシコ・カナダ協定(USMCA)の関税免除アクセスと統合されたロジスティクスネットワークによって支えられています。

カナダは北米で最も急速に成長している市場であり、2031年まで年率4.62%の成長が予測されています。この成長は、垂直統合施設内で国内収穫を食品グレード油と再生可能ディーゼル原料に変換するキャノーラ搾油能力の拡大によって促進されています。2024年、カナダのアグリビジネスであるリチャードソン・インターナショナルは、米国の食品メーカーとアジアのバイオディーゼル精製業者向けの輸出能力を強化するために、キャノーラ加工インフラに2億5,000万米ドルの投資を発表しました。カナダのキャノーラ油は健康上の利点に対する強い評判を享受しており、その一価不飽和脂肪含有量とオメガ3の存在は、北米の消費者に響く心血管健康表示を支えています。カナダ市場はまた、国の寒冷気候農業と有機認証能力を活用して、亜麻仁油や麻の実油などの特殊油を生産しています。

メキシコ、中米、カリブ海を含む北米の他の市場も、この地域の成長に貢献しています。3番目に大きい市場であるメキシコは、都市化と所得の増加が包装食品の消費増加を促進するにつれて拡大しています。しかし、同国は大豆油とパーム油の純輸入国であり続け、米国の輸出業者が近接性とUSMCA優遇貿易アクセスを活用する機会を生み出しています。メキシコの消費者は主に調理用に大豆油を使用し、工業製パン用途にパーム油を使用していますが、オリーブ油と特殊油は裕福な都市セグメントに限定されています。一方、中米とカリブ海市場はより小さい量を貢献していますが、地域の食品加工業者が北米の調合基準と調達慣行を採用するにつれて成長しています。

競争環境

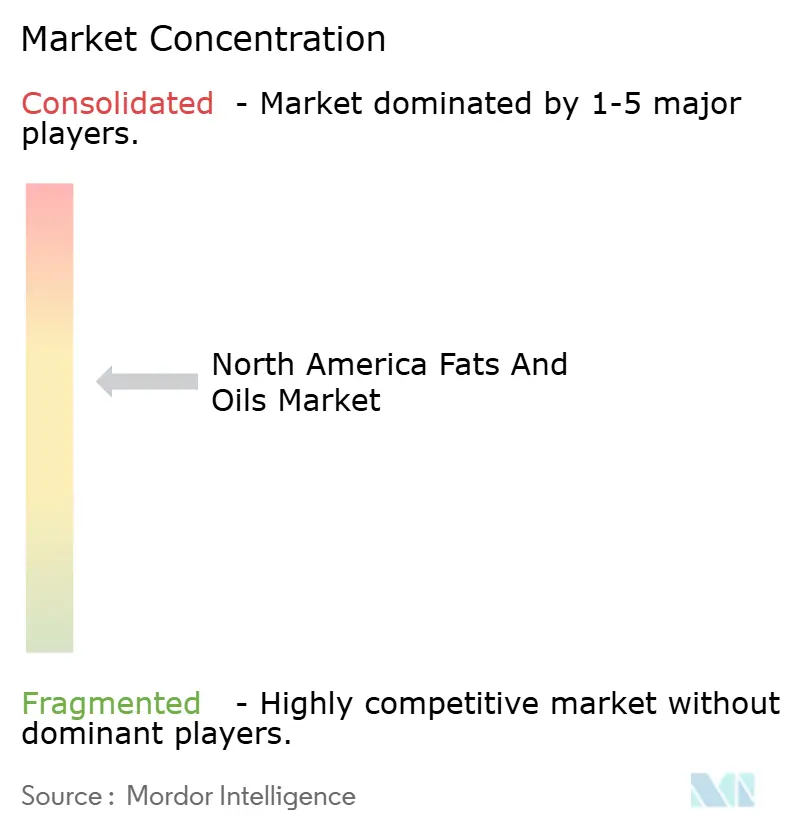

北米の油脂市場は適度に集中しており、カーギル、アーチャー・ダニエルズ・ミッドランド(ADM)、ブンゲ、ウィルマー、ルイ・ドレフュスを含む上位5社の加工業者が、地域搾油能力のほぼ半分を占めています。これらの企業は、利益率を優先するのではなく、会員への収益を最大化することに焦点を当てているCHSやアグ・プロセッシングなどの農家所有の協同組合からの競争に直面しています。2024年7月に82億米ドルの評価額で最終決定されたブンゲ・ヴィテラ合併は、メキシコ湾岸からカナダ平原に及ぶ地理的プレゼンスを持つ340億米ドルの収益事業体を創出しました。この戦略的位置付けにより、同社はベーシス差を活用し、物流コストを最適化できます。市場では明確な分裂が現れており、伝統的な食品グレード加工業者はプレミアム製パン・製菓用途向けのエステル交換と特殊脂肪生産に集中しています。同時に、彼らは再生可能ディーゼル精製所からの高まる需要に応えるために搾油能力を拡大しています。ブンゲ・シェブロン合弁事業は、ルイジアナ州デストレハンの大豆加工施設が近くの再生可能ディーゼルユニットへの原料供給のみに専念しており、これらの量を食品市場から効果的に分離しているこの二重戦略を示しています。

供給制約と認証の複雑さが参入障壁を生み出し、早期参入者を急速な競争から保護する有機および非遺伝子組み換え認証油などのニッチセグメントで機会が生じています。さらに、オメガ3安定化と嗜好性における技術的専門知識により、汎用セグメントを超えた価格決定力を可能にする動物飼料強化油は、成長の可能性を提示しています。技術採用は加速しており、加工業者は精密農業とトレーサビリティシステムを活用しています。例えば、ブロックチェーンパイロットは、加工業者が不変の監査証跡で持続可能な調達の主張を文書化するのを支援しており、これは投資家のESG報告要件と消費者の透明性期待を満たすために主要食品ブランドによってますます要求される能力です。

市場における新興の破壊者には、従来の油糧種子農業をバイパスして制御された脂肪酸プロファイルを持つオメガ3油を生産するDSM-ファーメニッヒのような藻類発酵企業、および液体植物油を使用してバター機能を模倣する構造化脂質を開発する酵素技術企業が含まれます。これらのイノベーションは、現在プレミアム価格を要求している特殊脂肪を商品化する可能性があります。このセクターの特許活動は、エステル交換触媒、低温プレス抽出、酸化安定性添加剤などの加工方法に集中しており、新しい油源ではありません。この傾向は、市場における競争優位性が原材料へのアクセスではなく、製造効率と調合専門知識によって推進されていることを示しています。

北米油脂業界のリーダー

Wilmar International Ltd

Cargill Incorporated

Louis Dreyfus Company

Archer Daniels Midland Company

Bunge Limited

- *免責事項:主要選手の並び順不同

最近の業界発展

- 2025年3月:米国に拠点を置く食品技術企業Savorは、動物や植物成分を使用せずに製造されたバター製品を開発しました。同社は発酵プロセスを採用し、二酸化炭素(CO₂)、グリーン水素(GH₂)、メタン(CH₄)を構造化脂肪に変換しています。

- 2024年7月:Louis Dreyfus Companyは米国オハイオ州に大豆加工施設を建設しました。この工場は1日175,000ブッシェルの圧搾能力で稼働し、統合包装業務とともに大豆ミール、外皮、オイルを製造しています。

- 2024年7月:カナダ・サスカチュワン州ウェストレジーナのGlobal Transportation HubでのCargillの新しいカノーラ加工施設の建設は50%を超える完成度に達しました。この施設では年間100万メートルトンのカノーラを処理し、食品および生物燃料市場向けの粗製カノーラ油と動物飼料用のカノーラミールを製造します。

- 2024年7月:Bungeは2023年の欧州市場参入に続き、北米でBeleaf PlantBetterを発売することで製品ポートフォリオを拡大しました。この成分により、食品製造業者とベーカーは乳製品バターの機能特性と性能特性に匹敵する植物由来代替品を組み込むことができます。同社はバター代替品の主要な技術的課題を特定し、最適な通気、容量制御、風味一貫性の維持を含んでいます。

範囲と方法論

北米の油脂市場は、タイプ、用途、原料、国別でセグメント化されています。タイプ別では、市場は脂肪とオイルにセグメント化されています。脂肪はさらにバター、タロウ、ラード、特殊脂肪にセグメント化されています。オイルセグメントはさらに大豆油、菜種油、パーム油、ココナッツ油、オリーブ油、綿実油、ひまわり油、その他にセグメント化されています。市場は用途別に食品、工業用、動物飼料にセグメント化されています。食品別では、市場はさらに菓子、ベーカリー、乳製品、その他にセグメント化されています。原料別では、市場は植物由来と動物由来にセグメント化されています。国別では、市場は米国、カナダ、メキシコ、その他の北米地域にセグメント化されています。市場規模は、上記のすべてのセグメントについて米ドル価値ベースで実施されています。

| 脂肪 | バター |

| タロウ | |

| ラード | |

| 特殊脂肪 | |

| オイル | 大豆油 |

| 菜種油 | |

| パーム油 | |

| ココナッツ油 | |

| オリーブ油 | |

| 綿実油 | |

| ひまわり種子油 | |

| その他 |

| 食品 | 菓子 |

| ベーカリー | |

| 乳製品 | |

| その他 | |

| 工業用 | |

| 動物飼料 |

| 植物由来 |

| 動物由来 |

| 米国 |

| カナダ |

| メキシコ |

| その他の北米地域 |

| 種類別 | 脂肪 | バター |

| タロウ | ||

| ラード | ||

| 特殊脂肪 | ||

| オイル | 大豆油 | |

| 菜種油 | ||

| パーム油 | ||

| ココナッツ油 | ||

| オリーブ油 | ||

| 綿実油 | ||

| ひまわり種子油 | ||

| その他 | ||

| 用途別 | 食品 | 菓子 |

| ベーカリー | ||

| 乳製品 | ||

| その他 | ||

| 工業用 | ||

| 動物飼料 | ||

| 原料別 | 植物由来 | |

| 動物由来 | ||

| 国別 | 米国 | |

| カナダ | ||

| メキシコ | ||

| その他の北米地域 | ||

レポートで回答される主要な質問

2031年の北米油脂市場の予測値はいくらですか?

市場は2031年までに232億7,000万米ドルに達すると予測されています。

どの用途カテゴリーが最も急速に拡大していますか?

動物飼料は、オメガ3強化により、年平均成長率5.37%で成長しています。

動物性脂肪がシェアが小さいにもかかわらず勢いを得ているのはなぜですか?

再生可能ディーゼル精製所が牛脂やその他のレンダリング脂肪の長期契約を確保しており、年平均成長率6.32%の成長を押し上げています。

どの国が最も速い市場成長を示していますか?

カナダは、キャノーラ搾油とバイオディーゼル統合により、年平均成長率4.62%でリードしています。

最終更新日: