マーケットトレンド の 北米金属加工製品 産業

高度化する自動車部品と工業部品への需要の高まり

国際的な自動車部品市場の成長の主な理由の1つは、人々がますます技術を使用していることです。さらに、今日生産されているほとんどの自動車は、多様な付加製造・加工部品をアセンブリに組み込んでいる。これには、エンジン部品、ギア、ギアボックス、ブレーキ部品からフレーム構造まで、あらゆるものが含まれる。米国の自動車および部品製造業は、2021年に約7,210億米ドルの総生産高を生み出した。2018年から2020年にかけて、世界の自動車産業の成長は鈍化した。軽自動車の新車販売台数は減少し、自動車生産台数はパンデミックから回復せず、2021年には8,000万台に達した

自動車産業と航空産業は、工業用ファスナーを多く使用する産業である。製品を作る工程も製品自体も部品点数が多いからだ。これらの産業では、ナット、ボルト、ネジ、ワッシャーなどのファスナーが一般的に使用されている。この地域の商用車や乗用車の需要が伸びるにつれて、自動車グレードの工業用ファスナーの需要も伸びている。2022年4月、2021年の乗用車販売台数は345.35千台、小型トラック販売台数は1,293.7千台となり、2020年の325.49千台、2021年の1233.06千台から増加した

北米は2021年、世界の航空機部品製造の主要市場となった。この地域には飛行機の部品を製造する企業が多く、飛行機を製造する産業が確立しているからである。旅客輸送量の増加が成長の原動力になると予想される。さらに、技術の進歩が大きな成長機会をもたらすと予想される。安全性、品質、効率を向上させるため、航空機メーカーはML(機械学習)やAI(人工知能)のアプローチを採用している。機械学習アルゴリズムはデータを収集・分析し、より正確な結論を導き出す。こうした技術の進歩は、航空機の性能を向上させながら生産コストを削減するのに役立つ

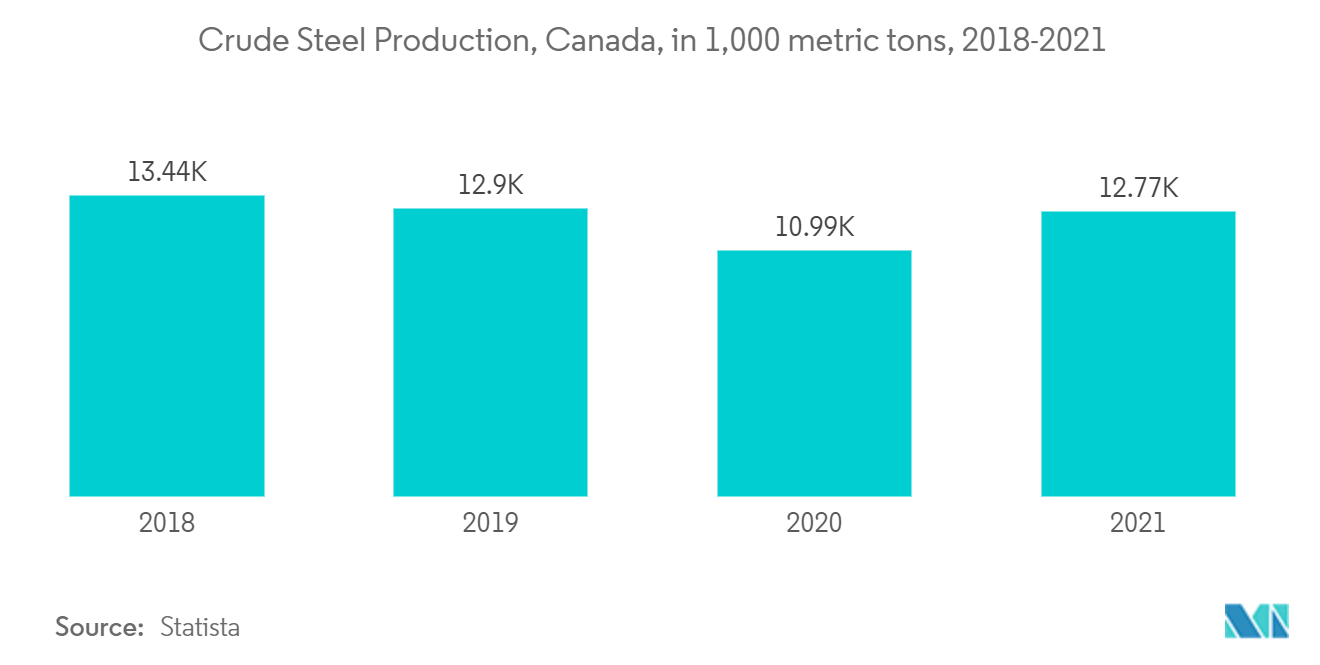

鉄鋼生産の増加が加工製品の需要を生む

2021年に非常に高い成長率を示した米国の金属・鉄鋼業界は、今年は約5%の成長が見込まれている。しかし、燃料価格が高騰し、消費者物価が上昇しているため、2022年上半期の自動車販売台数の落ち込みは、高価な金属多消費型消費財の需要が減少していることを示している。サプライ・チェーンの制約に直面しながらも、受注残は続いている。石油・ガス価格が高騰する一方で、需要が堅調なため、金属・鉄鋼企業は投入コスト上昇分を転嫁できる。業界は、サプライ・チェーンのさらなる混乱を回避し、価格安定を改善するために、一部の米国メーカーが自国に戻ったという事実から利益を得ている

232条、EUからの輸入品に対する関税の一部引き下げ、および米ドルに対するユーロ安のため、米国の金属・鉄鋼業界は国内市場でEUの同業他社との競争激化に直面している。このため、2022年の国内生産は約3%増加すると予想されるが、その伸びは限定的である。高インフレの持続は、米連邦準備制度理事会(FRB)がより積極的な金融引き締めに踏み切る可能性があるため、依然として下振れリスクとなっている。景気のハードランディングは消費と投資を減退させ、金属と鉄鋼の需要を減衰させるだろう