北米エンタープライズリソースプランニング市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 推定の基準年 | 2024 |

| 予測データ期間 | 2025 - 2030 |

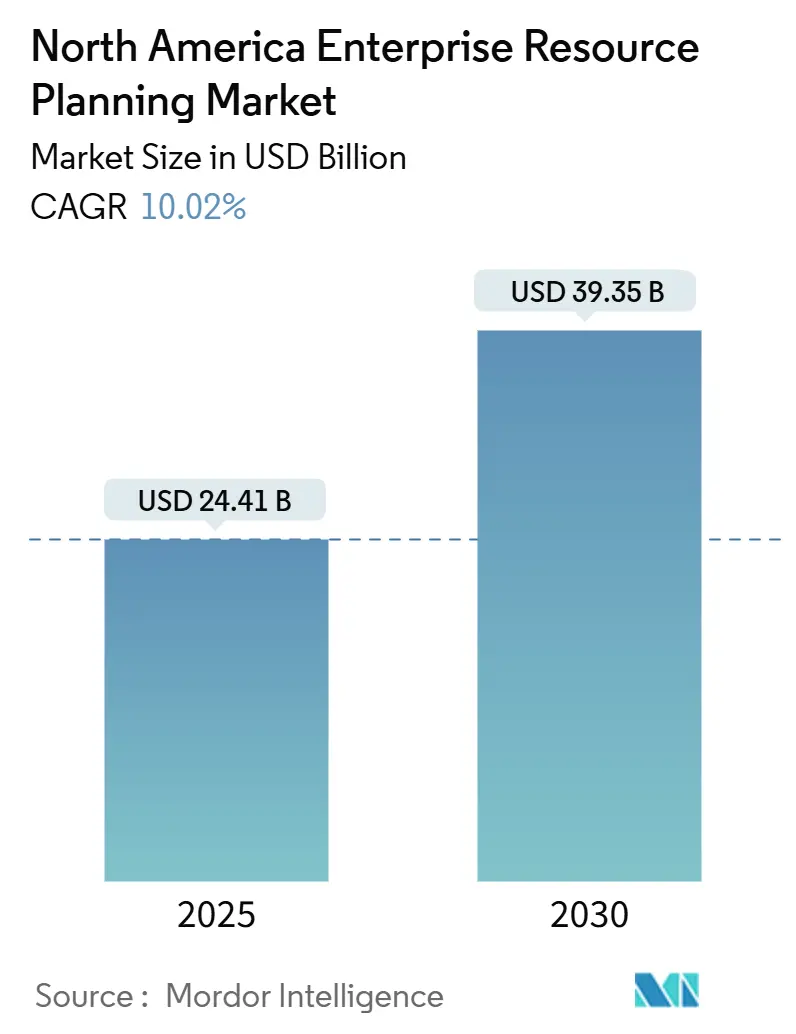

| 市場規模 (2025) | 24.41 十億米ドル |

| 市場規模 (2030) | 39.35 十億米ドル |

| 成長率 (2025 - 2030) | 10.02% CAGR |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる北米エンタープライズリソースプランニング市場分析

北米エンタープライズリソースプランニング市場規模は2025年に244億1,000万米ドルとなり、2030年には393億5,000万米ドルに達すると予測され、堅調な年平均成長率10.0%を反映しています。この拡大は、レガシーオンプレミススイートからクラウドネイティブプラットフォームへの地域全体での移行を反映しており、企業に俊敏性、リアルタイムインサイト、消費ベースのコスト構造を提供しています。AI組み込み分析への関心の高まりが実装ロードマップを再構築し、環境・社会・ガバナンス(ESG)開示の義務化が企業の財務連結プロセス近代化を後押ししています。Oracleは2024年に87億米ドルの収益と6.63%の北米エンタープライズリソースプランニング市場シェアでSAPを上回り、地域最大のERPアプリケーションサプライヤーとなり、ティア1ベンダー間の競争激化を浮き彫りにしました[1]Oracle Corporation, "Fiscal 2024 Annual Report," oracle.com。政府も導入を促進しています:米国は州・地方システムの近代化を継続し、カナダのデジタル導入プログラムは製造業ERP投資を補助し、メキシコはUSMCAデジタル貿易条項を活用して国境を越えたデータフローを合理化しています。

主要レポート要点

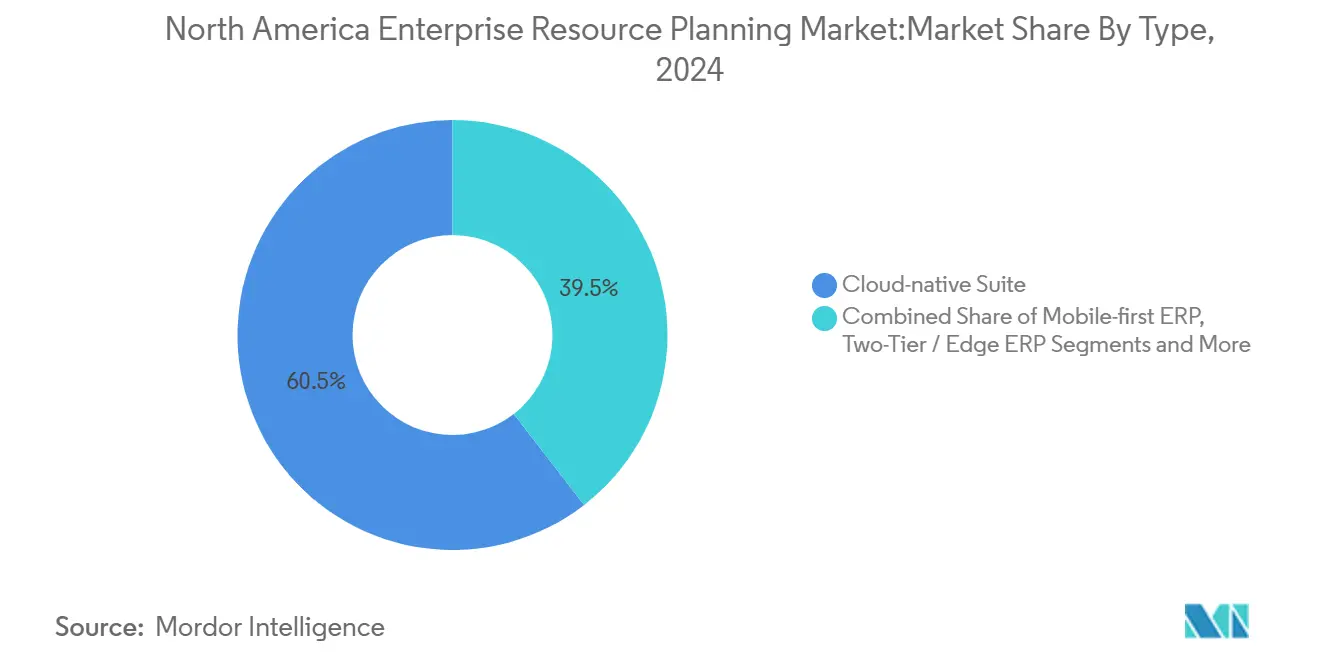

- タイプ別では、クラウドネイティブスイートが2024年に60.5%の収益シェアでリードし、ソーシャル・コラボレーティブERPは2030年まで年平均成長率11.4%で成長すると予測されます。

- ビジネス機能別では、財務会計が2024年の北米エンタープライズリソースプランニング市場規模の55.7%を占め、サプライチェーン・オペレーションは年平均成長率10.8%で進歩しています。

- 導入モデル別では、オンプレミスシステムが2024年に67.8%のシェアを維持し、クラウド導入は年平均成長率11.9%で拡大すると予測されます。

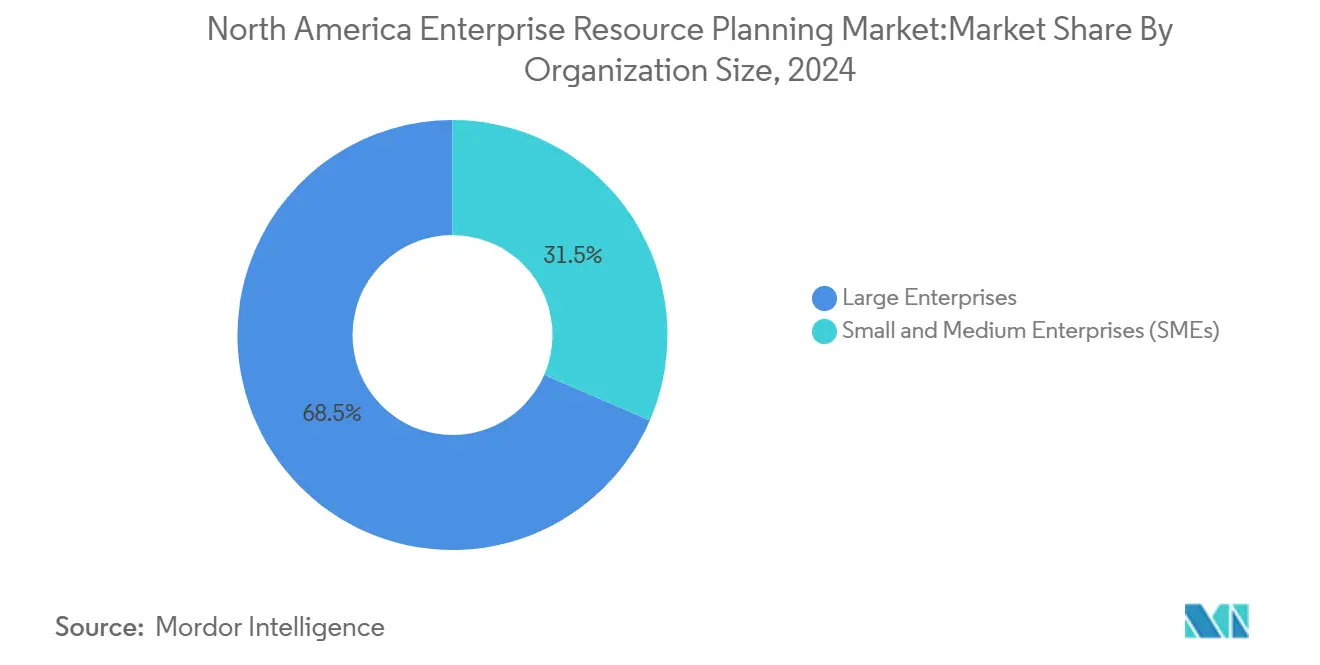

- 組織規模別では、大企業が2024年の北米エンタープライズリソースプランニング市場規模の68.5%を占め、中小企業(SME)が最高の予測年平均成長率11.7%を記録しています。

- 業種別では、製造業が2024年に24.7%の収益シェアを占め、ヘルスケア・ライフサイエンスは2030年まで年平均成長率10.5%で加速する予定です。

- 国別では、米国が2024年に41.8%の収益シェアを占め、カナダは2025年から2030年にかけて年平均成長率11.1%で成長すると予測されます。

北米エンタープライズリソースプランニング市場トレンドと洞察

促進要因インパクト分析

| 促進要因 | 年平均成長率予測への(~)%インパクト | 地理的関連性 | インパクトタイムライン |

|---|---|---|---|

| クラウドファーストERP導入モデルへの急速な移行 | +2.8% | 北米全域、米国がリード | 中期(2-4年) |

| リアルタイム意思決定のためのAI組み込み分析の急増 | +2.1% | グローバル、米国テックハブとカナダ金融センターで先行利益 | 短期(2年以内) |

| HQと子会社運営を調和させる2層ERP導入 | +1.6% | 米国・カナダの多国籍企業、メキシコは新興 | 長期(4年以上) |

| 手頃でモジュラーなSaaSスイートに対する中小企業需要の拡大 | +1.9% | カナダ・メキシコの中小企業セクター、米国中間市場拡大 | 中期(2-4年) |

| ESG関連報告義務によるシステムアップグレードの加速 | +1.2% | 米国・カナダの規制遵守、メキシコは自主的導入 | 長期(4年以上) |

| クローズドループ運営のためのエッジ・IoTデータ統合 | +1.4% | 米国製造業ベルト、カナダ資源セクター | 中期(2-4年) |

| 情報源: Mordor Intelligence | |||

クラウドファーストERP導入モデルへの急速な移行

新しいERP展開では、コスト、スケーラビリティ、リモートワーク支援が根強いオンプレミス選好を凌駕し、クラウド導入が基準となっています。ワシントン州クラーク郡は、Workdayへの移行後、給与処理を60%高速化し、未承認支出を15%削減しました。高度に規制された企業が機密データをオンプレミスに保持しながらエッジや専門機能をパブリッククラウドで拡張するため、ハイブリッドアーキテクチャが一般的です。製造業コリドーでセキュリティ投資が急増し、サブスクリプション価格により財務チームはハードウェア更新サイクルではなく戦略的イノベーションに資本予算を再配分できます。技術アップグレードとともに、最高情報責任者は文化的導入がアーキテクチャ変革と一致するよう利害関係者の研修を優先しています。

リアルタイム意思決定のためのAI組み込み分析の急増

生成モデルと予測モデルがERPを取引記録器からインテリジェント統制エンジンへと再構築しています。IBMとOracleは現在、財務、サプライチェーン、HRワークフローを通じてポリシー準拠アクションを推奨する自律エージェントを共同開発しています[2]IBM Corporation, "Oracle and IBM Partner on AI-Powered Workflow Agents," ibm.com。NetSuiteの機械学習買掛金モジュールは手動請求書入力を削減し、月末クローズ圧力を和らげて照合を高速化します。製造業者は予防保守のためにプラントレベルモジュールにAIを組み込み、すでにスマートファクトリー技術を導入している95%の企業で計画外ダウンタイムの短縮を実現しています。ヘルスケアプロバイダーは臨床データと財務データを照合するために分析を活用し、償還精度とコンプライアンス報告を改善しています。アルゴリズムバイアスや古いデータが自動化された意思決定への信頼を損なう可能性があるため、すべてのイニシアチブは堅牢なガバナンスに依存しています。

HQと子会社運営を調和させる2層ERP導入

多国籍企業はティア1システムでコア財務を標準化し、子会社をローカル規模にコストを合わせた軽量SaaSスイートで装備し、買収と遠隔工場の価値実現時間を改善します。この戦略は、プロセス製造やフィールドサービスモジュールなどの業界固有の拡張をサポートし、連結報告を混乱させることなく実現します。シームレスなデータ交換は最新の統合プラットフォームに依存し、政策の明確化により本社が可視性を維持しながらローカルチームが運営の自由を保持することを確実にします。USMCAデジタル貿易規則は地域内での摩擦のないデータフローを奨励し、連結クローズプロセスの遅延を削減します。

手頃でモジュラーなSaaSスイートに対する中小企業需要の拡大

以前は高価でモノリシックなプラットフォームによって排除されていた中小企業が、ユーザー数と機能によってスケールするモジュラーERPバンドルを購入しています。カナダの国家デジタル導入プログラムは製造業デジタル化に対して最大10万カナダドル(7万3,000米ドル)の無利子ローンを払い戻し、初期障壁を直接的に下げています。学術研究により、トップマネジメントのコミットメント、ユーザー参加、系統的変更管理が中小企業の成功した導入を牽引することが確認されています。ベンダーは業界テンプレートと事前設定された勘定科目表で対応し、実装サイクルを数週間短縮します。その結果、北米エンタープライズリソースプランニング市場では、中小企業のクラウドサブスクリプションが大企業のシート成長を年々上回っています。

阻害要因インパクト分析

| 阻害要因 | 年平均成長率予測への(~)%インパクト | 地理的関連性 | インパクトタイムライン |

|---|---|---|---|

| 実装と変更管理の初期費用とライフサイクルコスト | -1.8% | 北米全域、特に中小企業導入率に影響 | 短期(2年以内) |

| マルチテナントクラウドにおけるサイバーセキュリティとデータ主権への懸念 | -1.2% | 米国・カナダ企業セグメント、メキシコは認識拡大中 | 中期(2-4年) |

| 北米ベースのERP人材とプロジェクト対応力不足 | -0.9% | 米国テックハブとカナダ都市部、メキシコは能力開発中 | 長期(4年以上) |

| オンプレミスサポートウィンドウ縮小によるベンダーロックインリスク | -0.7% | 北米全域のレガシーシステム企業 | 中期(2-4年) |

| 情報源: Mordor Intelligence | |||

実装と変更管理の初期費用とライフサイクルコスト

包括的なERPプロジェクトは、ライセンス料やサブスクリプション料をはるかに超える費用を吸収します。Baptist Healthでの数年にわたる近代化で見られるように、データ移行、ビジネスプロセス再設計、スタッフ研修は病院と公的機関の元の予算を頻繁に倍増させます。専用IT能力がないため中小企業は外部コンサルタントに依存しますが、人材不足により日給が上昇し、スケジュールが延長されます。クラウド配信は設備投資を軽減しますが、プロセス標準化に必要な文化的変化は除去しません。堅牢な変更リーダーシップ構造なしには、高価なプラットフォームが活用不足とROI低下のリスクを負います。

マルチテナントクラウドにおけるサイバーセキュリティとデータ主権への懸念

注目度の高い侵害により、規制セクターがマルチテナント効率と可能な横移動攻撃を比較検討する中、セキュリティが最重要課題として残っています。米国とカナダの両方の金融サービス規制当局は、企業に暗号化、分離、監査ログの厳密性を実証するよう促しています。一部の機関は顧客PIIをプライベートクラウドに保存し、トークン化プロキシを通じてSaaS ERPにリンクしています。Cloud Security Allianceは、ベンダーと顧客の義務間の境界を明確化する詳細な共有責任マトリックスを推奨しています。企業はまた、国境のないデータフローを支持するUSMCAコミットメントと国家ローカライゼーション義務を調和させ、複雑なコンプライアンス環境を創出しています。

セグメント分析

タイプ別:ソーシャルプラットフォームが従業員エンゲージメントを促進

クラウドネイティブスイートは2024年に60.5%の収益を占め、北米エンタープライズリソースプランニング市場が広範囲機能プラットフォームの強力な基盤を維持することを確保しています。しかし、ソーシャル・コラボレーティブERPは、企業がコンシューマーグレードのユーザーエクスペリエンスを求める中、2030年まで最速の年平均成長率11.4%で成長します。知識労働者は財務とサプライチェーン取引内でアクティビティフィード、共有ダッシュボード、リアルタイムチャットを採用し、システム使用率を向上させ、承認サイクルを短縮します。統合モバイルアプリは、作業現場や顧客所在地で同じ機能を提供し、常時接続ワークフローを強化します。ベンダーロードマップは、オプションモジュールではなくデフォルトでソーシャル要素をますますバンドルし、その戦略的価値を強調しています。時間の経過とともに、これらのチャネルに埋め込まれた人工知能アシスタントがアクションを推奨したり例外をフラグしたりし、エンゲージメントと運営効率間の結びつきを深めます。

注記: レポート購入時にすべての個別セグメントのセグメントシェアが利用可能

ビジネス機能別:サプライチェーン最適化が成長を加速

財務会計は2024年の北米エンタープライズリソースプランニング市場規模の55.7%を維持し、必須報告と監査要件を反映しています。それにもかかわらず、サプライチェーンとオペレーションモジュールは年平均成長率10.8%で拡大します。エッジコンピューティングとモノのインターネットがリアルタイム工場フロアデータを計画アルゴリズムに送り、材料可用性を改善し運転資本を削減します。予測出荷ETAはオムニチャネルコミットメントをサポートし、自動化品質チェックは返品率を削減します。人的資本モジュールは、製造業者が労働力不足と自発的離職増加に直面する中で優先度を獲得します。顧客コマース追加機能は注文取得を在庫に接続し、企業がコンバージョン率を押し上げる正確な配送時間を約束できるようにします。財務は依然として記録システムとして機能しますが、運営データセットがますます損益結果を推進します。

導入モデル別:クラウド移行がインフラストラクチャを再構築

多くの規制組織がまだコア総勘定元帳の再プラットフォーム化を行っていないため、オンプレミスプラットフォームは2024年に67.8%のシェアを占めました。しかし、サブスクリプションコストモデル、自動アップグレード、AI機能リリースが移行の困難を上回るため、クラウド導入は年平均成長率11.9%の準備ができています。ハイブリッド共存により、企業は論理的な波でワークロードを段階的に進め、高リスクデータ用にローカルデータベースインスタンスを維持しながら、HR、調達、分析をマルチテナントSaaSにシフトします。移行成功は、ゼロトラストと継続的監視などのデータ品質イニシアチブと最新セキュリティアーキテクチャにかかっています。その見返りに、クラウドベンダーはエコシステムマーケットプレイスを育成し、パートナーが長いプロジェクトサイクルなしに顧客がオンにできるニッチ業界プラグインを配布します。これらのエコシステムを早期に採用する企業は、予測期間にわたってより高速なイノベーション消費のために自社を位置づけます。

組織規模別:中小企業の成長が企業導入を上回る

大企業は複数エンティティ、複数通貨実装により2024年の北米エンタープライズリソースプランニング市場規模の68.5%を所有しました。しかし、モジュラーSaaSスイートがサーバーを除去し、プロジェクトを短縮し、キャッシュフロー現実に適合するため、中小企業は年平均成長率11.7%で使用量を拡大します。カナダの1万5,000カナダドル(1万1,000米ドル)アドバイザリーバウチャーなどの政府助成金がエントリー障壁をさらに軽減します。ベンダーは、業界分類法がすでに設定されたクイックスタートテンプレートを育成し、コンサルティング時間を以前の基準の一部に削減します。それでも、中小企業はスプレッドシートからの移行時に組織変更に苦労し、リソース制約を尊重する経営陣のスポンサーシップと段階的展開の必要性を強調します。柔軟なライセンス階層により、これらの企業は規模が追加支出を正当化する際に、倉庫、eコマース、サービス管理プラグインを追加できます。

業種別:ヘルスケアの近代化が加速を促進

製造業は2024年に24.7%の収益シェアでリーダーシップを維持しましたが、プロバイダーが安全でクラウド対応プラットフォーム上で臨床データと財務データを統合する中、ヘルスケア・ライフサイエンスは年平均成長率10.5%で最速の上昇を示します。米国の病院システムは、パンデミック時代の在庫不足後にサプライチェーンを合理化し、価格透明性規制を遵守するためにERPを導入します。製薬メーカーは検証済みバッチ記録を必要とし、医療機器企業はチェーン全体を通じて固有機器識別子を追跡します。並行して、小売業者はオムニチャネルプログラムを拡大し、販売時点と事務所システムを統合して注文ライン当たりのマージンを調整できるようにします。銀行、保険、公的セクターエンティティは、より高速なクローズサイクルと有権者からのデジタルサービス期待をサポートするために総勘定元帳を近代化します。

地理分析

米国は2024年の収益の41.8%を獲得し、その広範な企業基盤、成熟したクラウドインフラストラクチャ、活発な公的セクターデジタル変革アジェンダを反映しています。州・地方政府はSaaSスイートに移行します:ミズーリ州はOracleを実装し、イリノイ州はSAPで近代化し、ワシントン州は老朽化メインフレームを置き換えるためにWorkdayを選択しました。市町村プロジェクトもトレンドを反映します;ロサンゼルスはCGI Advantageを展開し、130のカスタマイズを排除し、AWSとSalesforceバックオフィススタックに直接統合しました。米国ヘルスケアシステムは、サプライ、財務、人事サイロを単一データバックボーンに統合する複数年Oracle Cloudトランジションを継続します。

カナダは、連邦デジタル導入プログラム、国家デジタル政府戦略、予測9%のデジタル経済年平均成長率に推進され、2030年まで最速成長地域として年平均成長率11.1%を示します。政策フレームワークは、プライバシー権を保護しながら国境を越えたデータフローを奨励し、クラウドERPベンダーが分析使用事例を制約することなくカナダ領土でマルチテナントデータセンターを運営することを可能にします[3]U.S. Department of Commerce, "Canada Country Commercial Guide - Digital Services," commerce.gov。モントリオールの繁栄するフィンテッククラスターは、特に支払い照合とサブスクリプション収益会計周りで、ERP統合へのイノベーションを拡張するベンチャーキャピタルを引きつけます。調和化知的財産規則により、カナダのソフトウェア出版社は米国市場へのシームレスなエントリーを提供され、国内ベンダーの対応可能顧客プールを拡大します。

メキシコは、ニアショア製造投資がサプライチェーンを北米エンドマーケットにより近く移転するにつれ、機会コリドーとして浮上します。USMCAは関税フリーデジタル貿易を保証し、国境をまたぐ集中ERP導入の法的基盤を作成します。しかし、銀行と公的財政の部門固有ローカライゼーション指令はハイブリッドアーキテクチャを強制する可能性があります。メキシコの工場は、電子請求法を遵守し、輸出入文書をリアルタイムで追跡するためにモジュラーSaaSスイートを使用します。モンテレーとグアダラハラの人材開発プログラムは、企業が米国インテグレーターのみに依存する必要がないよう地元コンサルティング能力を向上させることを目指します。

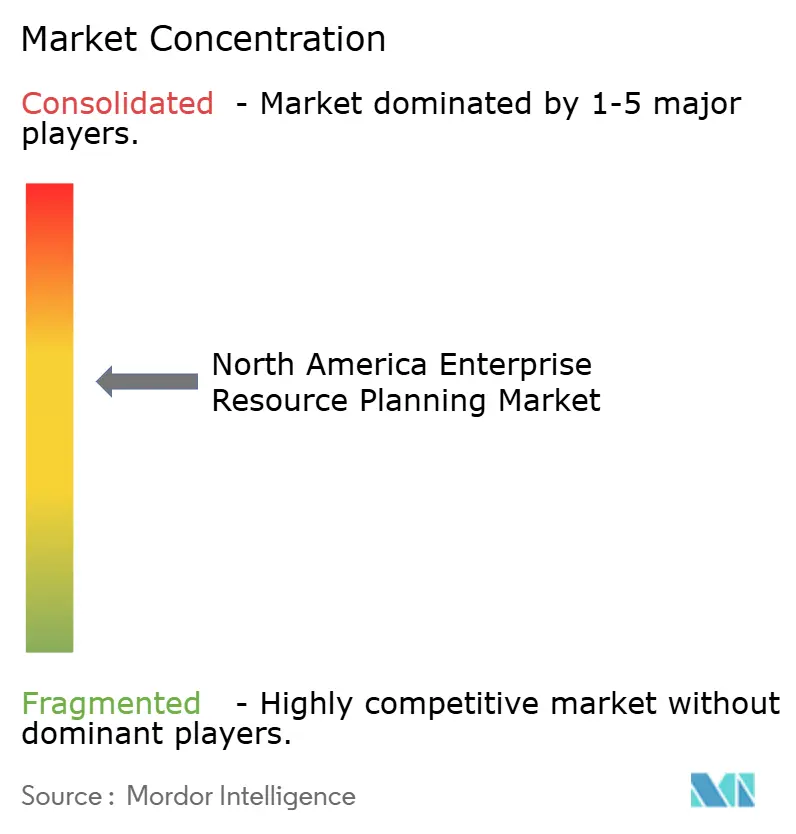

競争環境

北米エンタープライズリソースプランニング市場は、ティア1既存企業がAI能力、垂直深度、エコシステム幅で競争する中、中程度の集中を示しています。Oracleは2024年の地域ERP収益87億米ドルを生成し、顧客1人当たり平均年間支出8万7,700米ドル対SAPの6万1,429米ドルにより、SAPの86億米ドルをわずかに上回りました。SAPは自動化ESG報告のための持続可能性管制塔機能を組み込んだ後、活発なペースで成長しています。Microsoft DynamicsとWorkdayは業界プレイブック(小売、ヘルスケア、公的セクター)を追求し、Inforは資産集約型垂直に集中します。

プラットフォームが補完的強みを求める中、戦略的提携が増加します。IBMのOracleとの共同開発協定は、手動承認ループを削減する生成AIワークフローエージェントを追加し、Big BlueによるApplications Software Technology LLC買収は公的セクターOracleプラクティスを強化します。NetSuiteは事前設定KPIを提供するSuiteSuccess業界バンドルを通じてチャネルカバレッジを深化させます。SAPはFioriインターフェイス上にコンテキスト指導を層化してユーザー導入摩擦に対処するためWalkMeを買収しました。

プライベートエクイティ資本が中間市場統合を強化します。Vista Equity PartnersはAI豊富なロードマップと独立系ソフトウェアベンダーを通じた流通に賭けて、Acumaticaを20億米ドルで買収しました。Apteanは、インテリジェントプロセス自動化と戦術的サプライチェーン計画をブレンドするため、JobRouterとLogilityをそのスタックに統合しています。地域VARも合併します:SEIDORは中小企業向けSAP Business Oneサービスを拡張するためB1 Solutionsを買収しました。このロールアップトレンドはクロスセル相乗効果を開放しますが、パートナーチャネルオーバーラップを含む合併後統合リスクを引き上げます。

北米エンタープライズリソースプランニング業界リーダー

-

SAP SE

-

Oracle Corporation

-

Microsoft Corporation

-

Workday, Inc.

-

Plex Systems Inc. (Rockwell Automation Inc.)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Vista Equity PartnersがAcumaticaを約20億米ドルで買収を完了し、クラウドERPベンダーを加速AI開発とパートナーエコシステム拡張に位置づけました。

- 2025年5月:IBMとOracleが財務、サプライチェーン、HRスイート全体の企業ワークフロー自動化にAIエージェントを組み込むパートナーシップを発表しました。

- 2025年5月:SalesforceがInformaticaの買収について合意を開示し、ERPエコシステムを補完するデータ統合・分析能力を強化します。

- 2025年1月:IBMがApplications Software Technology LLCの買収を完了し、北米と欧州でOracle Cloudコンサルティング能力を拡張しました。

北米エンタープライズリソースプランニング市場レポート範囲

エンタープライズリソースプランニングソフトウェアは、簡単に言えば、あらゆる組織において人的・物的の両方のリソースを効果的かつ効率的に計画するのに役立つツールとして定義できます。それでも現実には、財務、サプライチェーン、製造、オペレーション、報告、人事を管理できます。また、リアルタイムデータ分析を通じて意思決定を支援し、事業全体の運営からの主要なビジネス指標の統合ビューを提供します。

北米ERP市場は、導入別(オンプレミス、クラウド、ハイブリッド)、事業規模別(中小企業、大企業)、タイプ別(モバイル、クラウド、ソーシャル、2層)、アプリケーション別(小売、製造、銀行・金融サービス・保険、政府、通信、防衛、教育・研究、輸送・物流、その他のエンドユーザー産業)、および国別(米国、カナダ、メキシコ)にセグメント化されています。レポートは上記すべてのセグメントについて価値(米ドル)で市場予測とサイズを提供します。

| クラウドネイティブスイート |

| モバイルファーストERP |

| ソーシャル・コラボレーティブERP |

| 2層・エッジERP |

| 財務会計 |

| サプライチェーン・オペレーション |

| 人的資本管理 |

| 顧客関係・コマース |

| 製造実行・品質 |

| オンプレミス |

| クラウド |

| 大企業 |

| 中小企業(SME) |

| 製造業 |

| 小売・Eコマース |

| 銀行・金融サービス・保険 |

| 政府・公的セクター |

| IT・通信 |

| ヘルスケア・ライフサイエンス |

| その他 |

| 米国 |

| カナダ |

| メキシコ |

| タイプ別 | クラウドネイティブスイート |

| モバイルファーストERP | |

| ソーシャル・コラボレーティブERP | |

| 2層・エッジERP | |

| ビジネス機能別 | 財務会計 |

| サプライチェーン・オペレーション | |

| 人的資本管理 | |

| 顧客関係・コマース | |

| 製造実行・品質 | |

| 導入モデル別 | オンプレミス |

| クラウド | |

| 組織規模別 | 大企業 |

| 中小企業(SME) | |

| 業種別 | 製造業 |

| 小売・Eコマース | |

| 銀行・金融サービス・保険 | |

| 政府・公的セクター | |

| IT・通信 | |

| ヘルスケア・ライフサイエンス | |

| その他 | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要質問

北米エンタープライズリソースプランニング市場の現在の規模はどの程度ですか?

市場は2025年に244億1,000万米ドルと評価され、2030年には393億5,000万米ドルまで成長すると予測されています。

北米エンタープライズリソースプランニング市場で最も急成長している導入モデルはどれですか?

企業がオンプレミスインフラからサブスクリプションベースのSaaSに移行するにつれ、クラウド導入が年平均成長率11.9%で拡大しています。

2030年まででERPシステムを最も急速に導入する業界はどこですか?

ヘルスケア・ライフサイエンス分野が最も高い成長を示し、規制遵守と運営効率のニーズに牽引されて年平均成長率10.5%を記録しています。

中小企業は北米エンタープライズリソースプランニング市場にどのような影響を与えていますか?

中小企業は、モジュラーSaaSスイートと初期費用を削減する政府のインセンティブにより、年平均成長率11.7%を牽引しています。

現在、北米エンタープライズリソースプランニング市場をリードしているベンダーはどこですか?

Oracleは2024年にSAPを上回り、地域ERP収益87億米ドル、シェア6.63%で北米エンタープライズリソースプランニング市場をリードしました。

北米でのERP導入を阻害する可能性のある主要リスクは何ですか?

サイバーセキュリティとデータ主権への懸念は、特にマルチテナントクラウド環境を検討している規制業界において重大な課題です。

最終更新日: