北米シアノアクリレート接着剤市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 推定の基準年 | 2024 |

| 予測データ期間 | 2025 - 2030 |

| 市場規模 (2025) | 0.79 十億米ドル |

| 市場規模 (2030) | 1.03 十億米ドル |

| 成長率 (2025 - 2030) | 5.65% CAGR |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる北米シアノアクリレート接着剤市場分析

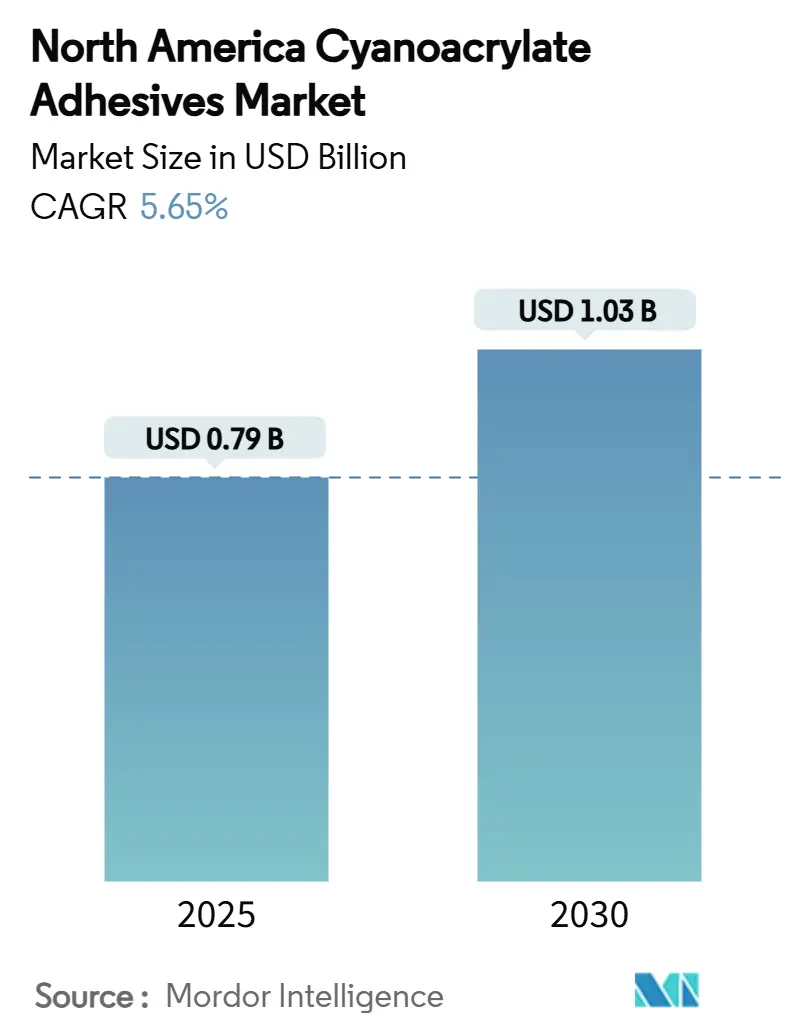

北米シアノアクリレート接着剤市場規模は2025年に7.9億米ドルと推定され、予測期間(2025-2030年)中に年平均成長率5.65%で2030年には10.3億米ドルに達すると予想される。この見通しは、多くの特殊化学品が価格圧力とより厳格な環境規制に苦戦する中で、接着剤セクターの成長能力を示している。堅調な電子機器の小型化、医療機器の革新、輸送における軽量化プログラムが需要を下支えしている。溶剤系化学品を制限する規制の動きにより、購入者は瞬間硬化の代替品に向かい、サプライチェーンの最終市場への接近化は北米とメキシコの生産拠点を優遇している。競争は配合速度、生体適合性、持続可能性に集中しており、グローバル規模と用途特化のノウハウを組み合わせた企業がシェアを獲得し続けている。

主要レポートポイント

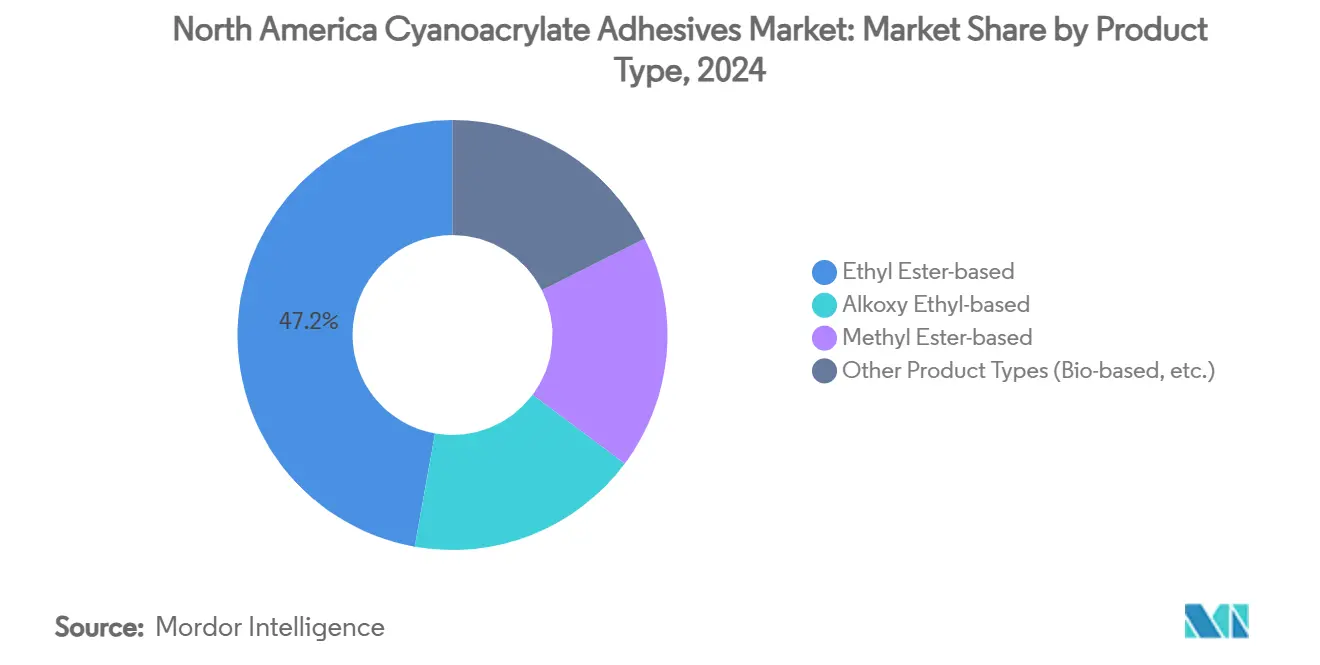

- 製品タイプ別では、エチルエステル系グレードが2024年にシアノアクリレート接着剤市場シェアの47.18%でリードしており、その他の製品タイプは2030年まで最速の6.69%の年平均成長率を達成すると予測されている。

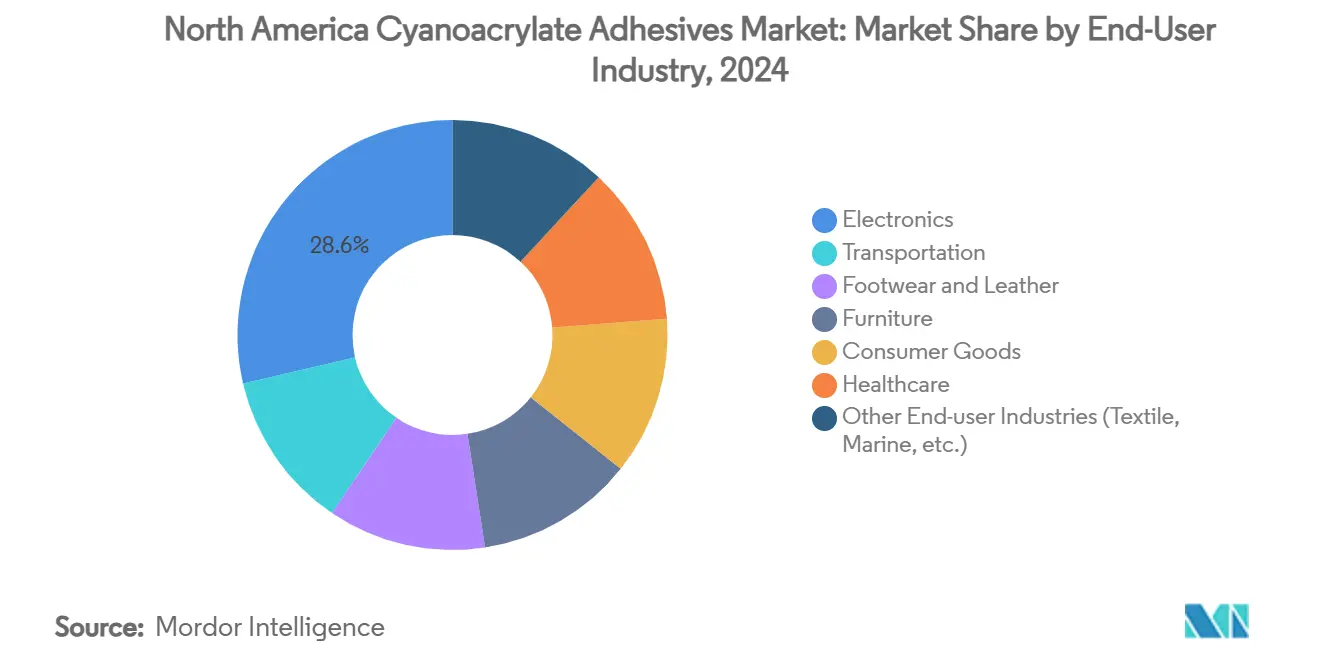

- エンドユーザー産業別では、電子機器が2024年に28.61%の収益シェアを占め、ヘルスケアが2030年まで最高の6.82%の年平均成長率が見込まれている。

- 地理別では、米国が2024年にシアノアクリレート接着剤市場規模の68.51%のシェアを占有し、メキシコが2025-2030年期間中に6.07%の年平均成長率で最速成長地域となっている。

北米シアノアクリレート接着剤市場のトレンドと洞察

推進要因影響分析

| 推進要因 | 年平均成長率予測への(~)%影響 | 地理的関連性 | 影響時期 |

|---|---|---|---|

| 小型化された家電組立からの需要急増 | +1.2% | アジア太平洋の製造拠点に集中したグローバル | 中期(2-4年) |

| 医療機器接着剤と創傷閉鎖での急速な採用 | +1.8% | 北米・EU、新興市場に拡大 | 長期(≥4年) |

| 自動車・電動モビリティでの軽量化イニシアティブ | +0.9% | 北米・ヨーロッパ主導のグローバル | 中期(2-4年) |

| DIYと消費者修理文化の拡大 | +0.6% | 都市部での成長を伴う北米・EU | 短期(≤2年) |

| 家具産業からの需要拡大 | +0.4% | アジア太平洋の生産センターを中心としたグローバル | 中期(2-4年) |

| 情報源: Mordor Intelligence | |||

小型化された家電組立からの需要急増

急速な機器の縮小により、製造業者はネジやクリップを放棄し、ミクロン規模の隙間に流れ込み数秒で硬化する低粘度シアノアクリレートを採用せざるを得なくなり、繊細な基板を反らせる可能性のある追加の加熱サイクルを排除している。成長は先進的なチップパッケージングでの異種統合により増幅され、接着剤は導電経路を防ぎながら多材料スタックを固定する必要がある。ウェアラブル、IoTセンサー、自動車インフォテインメントモジュールがこれらの制約を再現し、推進要因のグローバルな範囲を拡大している。OEMは最小限の表面処理でプラスチック、金属、複合材を接合できる化学品の能力を評価し、大量生産のアジア工場でのスループットを合理化している。その結果、スマートデバイスの新しい世代すべてに高級グレードのシアノアクリレートの一貫したプルスルーが生じている。

医療機器接着剤と創傷閉鎖での急速な採用

医療グレードシアノアクリレートは、手術時間の短縮、傷跡の縮小、感染率の低下により縫合糸に対して優位性を得ている。Dermabond Prineaoメッシュシステムは多施設試験で術後合併症を二桁の幅で削減した。長鎖ブチル・オクチル変異体は組織毒性が低く、体液下で引張強度を維持し、内部・外部用途での承認を促進している。H.B. FullerによるMedifillの買収とGEM取引の保留がヨーロッパの供給を拡大し、供給業者がどのように厳格なISO 10993とFDAハードルをクリアするために競争しているかを示している。世界の手術量が高齢化人口とともに増加するにつれ、病院はトレーニングを簡素化し回復を短縮する使い捨て組織接着剤への切り替えを続けており、ヘルスケア需要を他のすべてのセクターの上に押し上げている。

自動車・電動モビリティでの軽量化イニシアティブ

電気自動車は、アルミニウム外板、マグネシウム鋳物、炭素繊維強化材の混合材料アーキテクチャに依存しており、機械的締結を困難にしている。シアノアクリレートは、基板の汎用互換性とスタンピングプレスに匹敵するサイクルタイムでこのニーズに応え、2030年までに9,500万台を超えると予測される高速ボディインホワイトラインをサポートしている[1]Henkel, "Structural Adhesives for EV Platforms," henkel.com。新しい配合は可撓剤と耐熱架橋剤を統合し、接合部が剥離することなく-40°Cから120°Cの熱衝撃に耐えることを可能にしている。自動車メーカーは、リベットを接着剤ドットに交換することで車両当たり5kgの重量削減を報告しており、より厳しいCAFEとEU CO2目標に準拠する航続距離の向上に直接貢献している。

DIYと消費者修理文化の拡大

修理する権利に関する法律とソーシャルメディアの「修理する」運動が、ヨーロッパと北米全体で小売用接着剤の売上を押し上げている。Super Glue Ultra+などの製品は、石油原料の60%をヒマシ油に置き換えながらも、商標である15秒の硬化時間を維持し、より環境に優しい化学品への消費者の要求に応えている。軽い臭い、詰まり防止パッケージ、無色の接合部により、このカテゴリーは住宅改修の定番となっている。EUグリーンディールの循環性目標と小売業者のエコラベルは、既に店舗の棚でバイオベースのチューブを優遇している。世帯がスニーカーの修復から電話画面の修理まであらゆることを試みる中、消費者チャンネルに入る量はGDPよりも速く成長している。

制約要因影響分析

| 制約要因 | 年平均成長率予測への(~)%影響 | 地理的関連性 | 影響時期 |

|---|---|---|---|

| 厳格なVOCと労働衛生規制 | -0.8% | 北米・EUでのより厳格な執行を伴うグローバル | 長期(≥4年) |

| 代替品と比較した剪断・熱抵抗の制限 | -0.5% | 高温用途に特に影響するグローバル | 中期(2-4年) |

| 原料価格変動 | -0.3% | 輸入依存地域でより高い影響を持つグローバル | 短期(≤2年) |

| 情報源: Mordor Intelligence | |||

厳格なVOCと労働衛生規制

EPAエアロゾルコーティング制限、カナダの130製品カテゴリーでのVOC上限、オーストラリアの毒性学所見草案により、配合業者は溶剤を取り除き警告ラベルを追加することを余儀なくされ、小規模生産者にとって売上の最大12%のコンプライアンス費用が発生している[2]United States Environmental Protection Agency, "Aerosol Coating Final Rule Update," epa.gov。換気システムのアップグレード、個人保護具、義務的な職場監視により、先進地域での運営費がさらに膨らんでいる。低臭気ラインは支持を得ているが、多くの場合、利益率を圧迫する高価な安定剤を必要とする。専用の規制チームを持つ多国籍企業はこれらの負担を吸収するが、より小規模な地域ブランドは撤退または買収のリスクがあり、セクターの統合を促している。

剪断・熱抵抗の制限

改質エチルシアノアクリレートでさえ100°C近くで軟化し、10 MPaを超える長期剪断荷重下でひび割れし、エンジンベイ、ジェットタービン、屋外構造継手から除外されている。研究者は6-ヒドロキシヘキシルアクリレートを添加して耐熱性を向上させたが、原材料コストが倍増し、商業規模の拡大が遅れている。UVと熱老化は刺激性副産物を生成し、太陽露出組立品での使用寿命を短縮している。従って、エポキシ、ポリウレタン、アクリルハイブリッドは高温ニッチを保持し、費用効果の高いコモノマーブレンドが市場に到達するまでシアノアクリレートの浸透を制限している。

セグメント分析

製品タイプ別:エチルエステルがリード、バイオベースグレードが急増

エチルエステル系配合は、低コストと広範な基板互換性を提供する数十年のプロセス最適化に支えられて、2024年にシアノアクリレート接着剤市場規模の47.18%という支配的シェアを保持した。電子機器サブアセンブリと自動車ハーネスへの売上がスループットを高く保ち、アンチブルーム添加剤などの段階的改良が競争力を維持している。並行して、バイオベースまたは特殊グレードをバンドルした「その他の製品タイプ」は、企業の気候公約とエンドユーザーの差別化された性能への追求を反映して、2030年まで6.69%の年平均成長率で上昇するよう設定されている。

メチルエステルグレードへの新たな関心は、最終強度よりもマイクロ接合速度が勝る場所で続いているが、エンジニアが衝撃の多いプラスチック用のより強い接合を追求するにつれて量は減少している。アルコキシエチル変異体は、ニッチながら120°Cを超える循環熱安定性を要求するプロジェクトで勝利している。大学研究室は24%高い剥離強度を持つエトキシエチルα-シアノアクリレートへの経路を発表しており、規模経済学が整合すれば潜在的な破壊的参入者を示唆している。予測期間中、供給業者は調達スコアカードに応じて、レガシーエチルエステル量と高利益率のグリーンまたは高温オファリングとのバランスでポートフォリオをヘッジする可能性が高い。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

エンドユーザー産業別:電子機器が依然トップ、ヘルスケアが勢力拡大

電子機器は、熱歪みなしにセンサー、ディスプレイ、アンテナを接合する瞬間硬化材料への絶え間ない需要により、2024年にシアノアクリレート接着剤市場シェアの28.61%を獲得した。このセグメントの深さは、ネジや長いオーブンサイクルを許容できない細ピッチ半導体作業で明らかである。しかし、ヘルスケアは手術時間を短縮し感染リスクを削減する外科用シーラントに推進されて、2030年まで6.82%の年平均成長率で加速している。

輸送OEMは軽量トリムクリップとバッテリーモジュール用にシアノアクリレートを継続して使用し、家具工場は迅速な組立目標を達成するために釘を高速硬化ドロップに交換している。DIYフレンドリーな消費財は、愛好家が自宅でおもちゃや履物を修理する際にブランドロイヤルティを固めている。他では、船舶・繊維セクターがニッチな防水・縫い目接合役割で柔軟なシアノアクリレートを採用している。今後を見据えると、外来治療でのより豊富な機器ミックス - 薬物マイクロパッチとカテーテルポートシールの提供 - がヘルスケア量アップサイドの次の波を示している。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

地理分析

この市場において、米国は2024年に地域売上の68.51%をコントロールする。この集中は、国内電子機器受託製造業者の優位性、デトロイトベースの電動モビリティプログラム、FDA認可の瞬間接着剤を要求する成熟した医療機器クラスターを反映している。R&Dコンソーシアムとの近接性と堅固な特許エコシステムがイノベーションを維持し、米国を仕様標準の参照市場として確立している。それにもかかわらず、製造業者は試験と文書化の層を重ねる連邦・州の排出規則の重複をナビゲートしなければならない。

メキシコは際立った成長ストーリーであり、ニアショアリングがアジアから米墨回廊にサプライチェーンを再ルーティングするにつれて、2030年まで6.07%の年平均成長率を記録すると予測されている。USMCA下でのインセンティブが中間部品の関税を削減し、モンテレーとケレタロを電子機器・自動車組立にとって魅力的なサイトにしている。接着剤ベンダーは既に貨物コストを削減し、ジャストインタイム配送を迅速化するために現地ブレンド業務を設立している。経済的障害 - GDP成長の鈍化と時折の政策変更など - が熱意を抑制するが、北米生産の構造的再配向が投資勢いを堅実に保っている。

カナダは安定した高度に規制された市場として三角形を完成させている。接着剤の新しいVOC上限により、輸入業者はすべてのバッチで認定試験結果を維持することを義務付けられ、グローバル多国籍企業には容易にクリアされるが、小規模特殊輸入業者には負担となるハードルである。顧客はコンプライアンスガイダンスで供給業者に依存し、長期パートナーシップを強化し、確立された流通業者を優遇している。成長ポケットはトロントのメドテック回廊と西カナダの複合材製造業者にあり、それぞれが証明可能なクリーン化学品にプレミアムを支払う意欲がある。

競争環境

シアノアクリレート接着剤市場には、Henkel AG and Co. KGaA、3M、H.B. Fuller Company、Arkema、Sika AGなどの主要プレーヤーが含まれている。Henkelは、捕獲した工業CO2ストリームから接着剤を生産し、低排出オプションを提供するクローズドループ炭素イニシアティブでリードしている。H.B. Fullerは2024年にMedifillとGEMを買収して拡大し、ヨーロッパに医療技術ハブを確立し、組織シーラント製品を強化した。ArkemaのBostik Fast Glue Ultra+は消費者小売でバイオ含有量を進歩させ、持続可能性メッセージングをDIY市場にシフトしている。競争上の優位性は現在、生産量よりもむしろ熱衝撃や臭気制御などの用途課題への対処に焦点を当てている。

北米シアノアクリレート接着剤業界リーダー

-

3M

-

Henkel AG & Co. KGaA

-

H.B. Fuller Company

-

Sika AG

-

Arkema

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:H.B. Fullerがアイルランドの医療グレードシアノアクリレート専門企業Medifill Ltd.の戦略的買収を完了し、GEM S.r.l.の買収に関する仮契約に署名し、医療接着剤技術事業のヨーロッパ本部を設立した。

- 2024年9月:Bostikが60%のバイオベース材料で開発された新しいシアノアクリレート接着剤製品Fast Glue Ultra+を導入し、消費者グレードのシアノアクリレート配合を拡大した。

北米シアノアクリレート接着剤市場レポート範囲

北米シアノアクリレート接着剤市場レポートには以下が含まれる:

| アルコキシエチル系 |

| エチルエステル系 |

| メチルエステル系 |

| その他の製品タイプ(バイオベース等) |

| 輸送 |

| 履物・皮革 |

| 家具 |

| 消費財 |

| ヘルスケア |

| 電子機器 |

| その他のエンドユーザー産業(繊維、船舶等) |

| 米国 |

| カナダ |

| メキシコ |

| 製品タイプ別 | アルコキシエチル系 |

| エチルエステル系 | |

| メチルエステル系 | |

| その他の製品タイプ(バイオベース等) | |

| エンドユーザー産業別 | 輸送 |

| 履物・皮革 | |

| 家具 | |

| 消費財 | |

| ヘルスケア | |

| 電子機器 | |

| その他のエンドユーザー産業(繊維、船舶等) | |

| 地理別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要質問

シアノアクリレート接着剤市場の現在の規模は?

市場規模は2025年に7.9億米ドルで、2030年までに10.3億米ドルに上昇すると予測されている。

どの製品タイプがシアノアクリレート接着剤売上を支配しているか?

エチルエステル系グレードが産業セクター全体での総合的な性能により、2024年にグローバル収益の47.18%を占めた。

なぜシアノアクリレートが医療処置で人気を得ているのか?

医療グレード変異体は縫合糸と比較して手術時間を短縮し、感染リスクを低減し、美容結果を改善し、ヘルスケア需要で6.82%の年平均成長率を推進している。

VOC規制はシアノアクリレート生産者にどのように影響するか?

米国、カナダ、オーストラリアでのより厳格な排出上限により、配合業者は低VOCバージョンを開発し、コンプライアンス試験に投資することを余儀なくされ、生産コストが上昇している。

2030年まで最も速く成長すると予想される地域は?

メキシコが予測6.07%の年平均成長率でリードし、ニアショアリングと北米サプライチェーンにサービスを提供する製造拡大に支えられている。

最終更新日: