北米炭素繊維市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 推定の基準年 | 2024 |

| 予測データ期間 | 2025 - 2030 |

| 市場取引高 (2025) | 71.1 キロトン |

| 市場取引高 (2030) | 154.01 キロトン |

| 成長率 (2025 - 2030) | 17.00% CAGR |

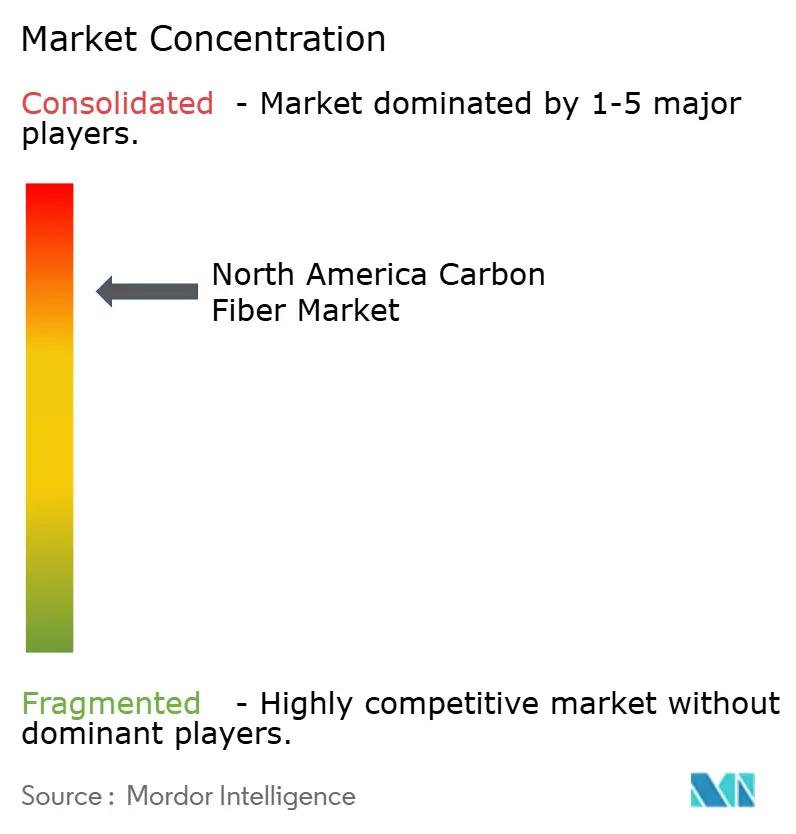

| 市場集中度 | 高 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligence による北米炭素繊維市場分析

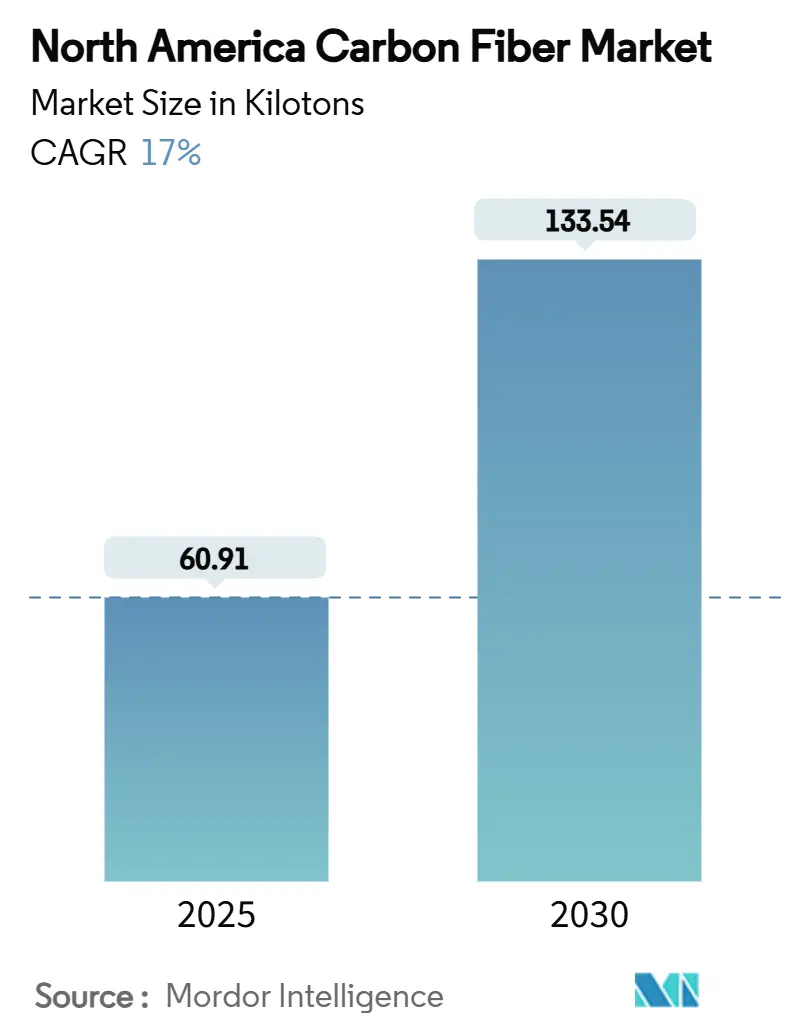

北米炭素繊維市場規模は2025年に60.91キロトンと推定され、予測期間(2025年~2030年)において年平均成長率17%で成長し、2030年には133.54キロトンに達する見込みです。航空宇宙生産の回復、電気自動車メーカーの車重削減、再生可能エネルギー企業による長尺風力ブレードの製造に伴い需要が増加しています。ポリアクリロニトリル(PAN)が原材料供給をリードし続けていますが、急成長する石油ピッチ代替品は価格主導の代替を示しています。リサイクル繊維は、自動車メーカーや風力タービンOEMがライフサイクル排出量の削減を求めているため注目を集めています。HexcelとTorayによる米国での生産拡張により現地調達性が改善していますが、前駆体調達と資本集約性は依然としてリスクをもたらしています。競争成功は今や、従来の航空宇宙向け数量への依存ではなく、多様化されたエンドユース・ポートフォリオ、俊敏な生産ライン、密接な顧客統合に依存しています。

主要レポートのポイント

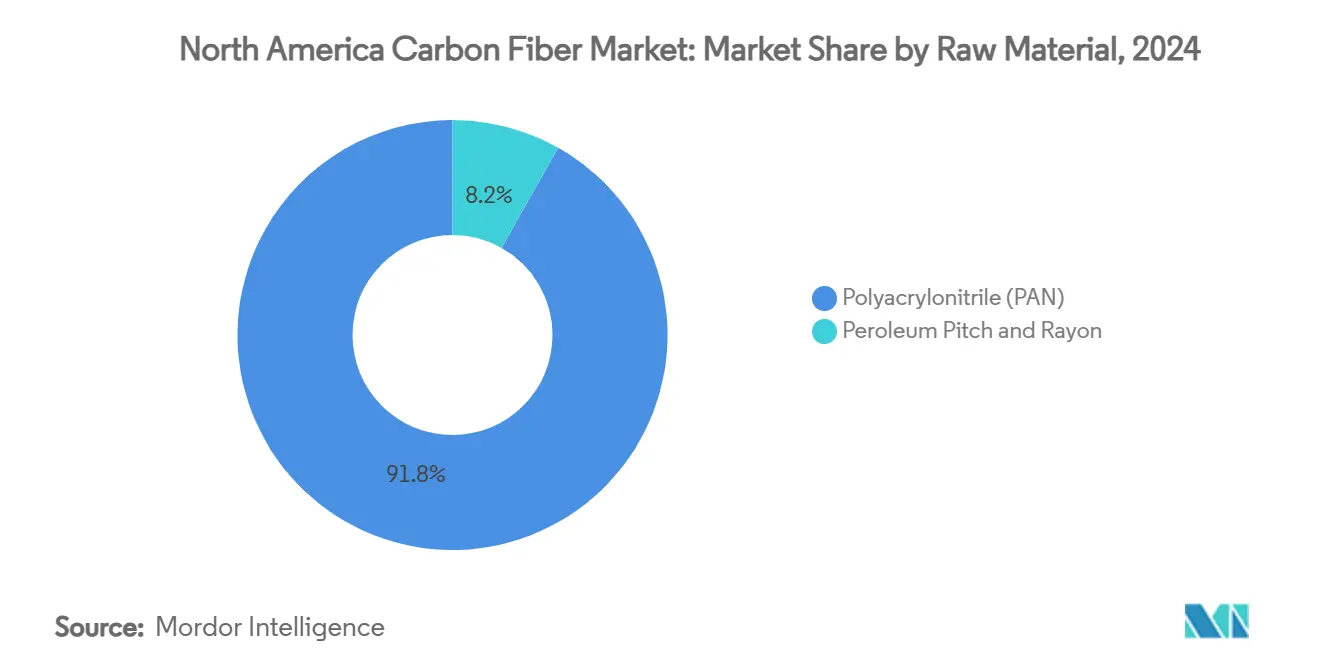

- 原材料別では、ポリアクリロニトリル(PAN)が2024年の北米炭素繊維市場の91.83%のシェアを維持し、石油ピッチとレーヨンは2030年まで年平均成長率18.91%で成長すると予測されています。

- タイプ別では、バージン繊維が2024年の北米炭素繊維市場規模の76.21%のシェアを獲得し、リサイクル繊維は2030年まで年平均成長率19.05%で進展しています。

- 用途別では、複合材料が2024年の北米炭素繊維市場規模の67.19%のシェアを占め、見通し期間中に年平均成長率18.65%で上昇すると予想されています。

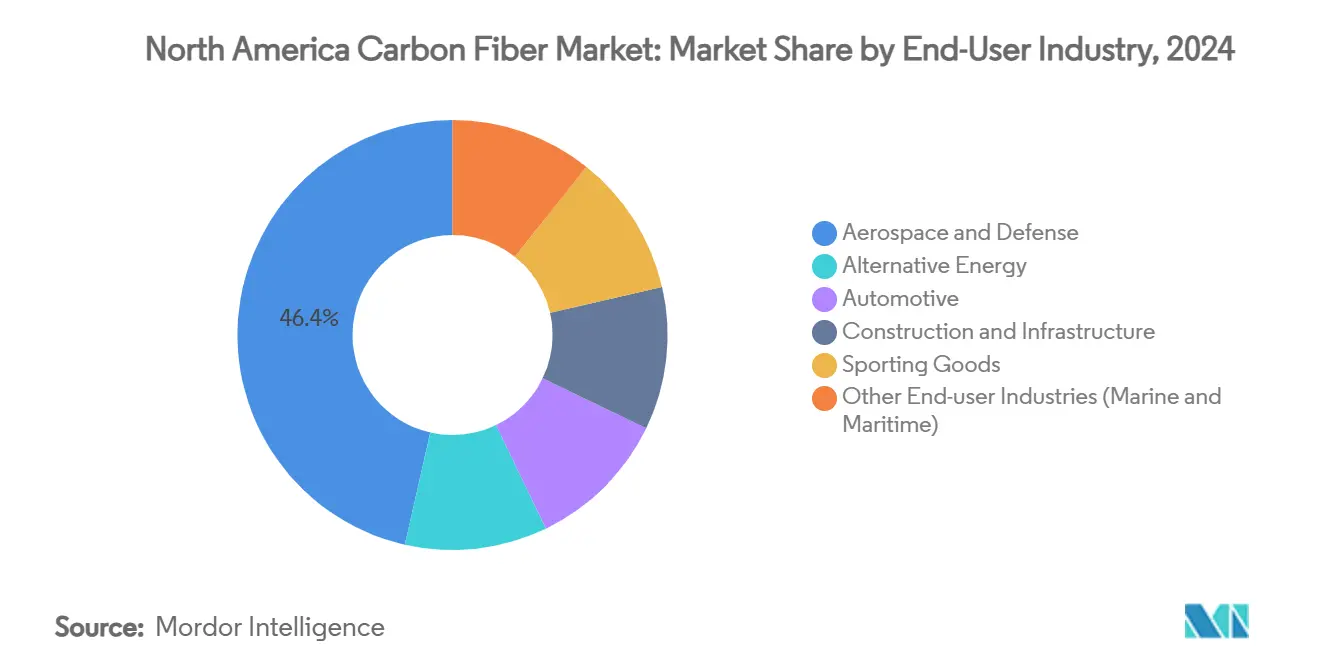

- エンドユーザー産業別では、航空宇宙・防衛が2024年の北米炭素繊維市場シェアの46.44%を占め、自動車は2030年まで年平均成長率18.72%で拡大すると予測されています。

- 地域別では、米国が63.53%のシェアでリードし、2030年まで最速の年平均成長率18.14%を記録する見込みです。

北米炭素繊維市場のトレンドと洞察

推進要因影響分析

| 推進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 軽量車両からの需要増加 | +4.20% | 米国・カナダ、メキシコへの波及効果あり | 中期(2~4年) |

| 航空宇宙・防衛での使用加速 | +3.80% | 主に米国、カナダの防衛用途 | 長期(4年以上) |

| 風力エネルギー部門での利用拡大 | +3.10% | 米国・カナダ、風の回廊地帯に集中 | 中期(2~4年) |

| 高性能スポーツ用品の拡大 | +1.70% | 北米全域、プレミアム市場に集中 | 短期(2年以下) |

| 大型モビリティ向け水素貯蔵タンクでの採用 | +2.90% | 米国・カナダ、輸送ハブに特化 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

軽量車両からの需要増加

自動車の電動化により、北米炭素繊維市場は新しい軽量化戦略の中心に位置づけられています。自動車メーカーは自動繊維配置ラインを使用して主流モデルに構造部品を統合しており、これはGeneral Motorsのパイロット試験によって示されています。米国エネルギー省からの連邦R&D資金は、バッテリーパック筐体用の延性炭素繊維複合材料開発を加速させています[1]U.S. Department of Energy, "Vehicle Technologies Office FY 2025 Program Plan," energy.gov 。燃費規制と消費者の航続距離期待は、量産プラットフォーム全体での持続的な複数年需要を支えています。

航空宇宙・防衛での使用加速

次世代航空機と極超音速防衛システムには高弾性率繊維が必要であるため、航空宇宙は北米炭素繊維市場でリードを維持しています。TorayはNASAのHiCAMプログラムに熱硬化性および熱可塑性プリプレグを供給し、高速製造複合材料翼の改善を図っています。Collins Aerospaceはスポケーンの炭素-炭素ブレーキ能力拡大に2億米ドルを投資し、GE Aerospaceは米国での複合材料部品生産に約10億米ドルを割り当て、長期サイクル需要の見通しを強化しています。

風力エネルギー部門での利用拡大

陸上タービンのブレード長は現在100メートルを超え、炭素繊維のみが重量ペナルティなしに剛性を提供します。在庫調整により2023年にSGL Carbonが35.2%の売上減少を記録したものの、タービンOEMとの長期供給契約により成長路線は維持されています。FiberlineのNordex Delta4000モデルとのプロファイル契約は、専門サプライヤーが複数年の大量プログラムをいかに組み立てるかを示しています。

高性能スポーツ用品の拡大

アスレチックフットウェアブランドはカーボンプレートランニングシューズを主流化しました。Carbitexは世界的シューズメーカーからの需要に牽引され、2025年売上を5倍にする拡張資金を確保しました。Brooks Runningや他のブランドは、エネルギーリターン効果のために薄いカーボンインサートを組み込んでいます。レクリエーション車両や消費者機器企業もこのトレンドを反映し、重工業を超えた北米炭素繊維市場の範囲を拡大しています。

阻害要因影響分析

| 阻害要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い研究開発費・設備投資 | -2.80% | 北米全域、製造センターに集中 | 長期(4年以上) |

| 原材料の規制主導供給リスク | -1.90% | 米国・カナダ、貿易政策への影響 | 中期(2~4年) |

| 限定的なリサイクルインフラと品質のばらつき | -1.40% | 主に米国、カナダの新興取り組み | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

原材料の規制主導供給リスク

ホワイトハウスとカナダ政府による重要材料レビューは、PAN前駆体輸入への監視強化を示しています。輸出規制リストや厳格な環境許可などの政策転換は、北米炭素繊維市場の供給を制約し、コンプライアンス費用を上昇させる可能性があります。

限定的なリサイクルインフラと品質のばらつき

リサイクル繊維は多くの場合、一貫性のないサイジングと短い繊維長を示し、航空宇宙での採用を制限しています。地域リサイクルハブへの投資フローはありますが、統一基準と規模化されたロジスティクスは開発段階にあります[2]Vartega, "Recycled Carbon Fiber Technology Overview," vartega.com 。

セグメント分析

原材料別:PAN優位がコスト圧力に直面

PANは2024年の北米炭素繊維市場の91.83%を占めました。このセグメントは実証済みの強度対重量比と十分に理解されたサプライチェーンから恩恵を受けています。対照的に、石油ピッチとレーヨンは、自動車および建設購入者が最高引張強度よりも低コストを優先するため、年平均成長率18.91%で成長する見込みです。Advanced Carbon Products LLCは、従来のPANベース生産方法と比較して大幅なコスト削減機会を提供するメソフェーズピッチ炭素繊維前駆体を開発しました。

需要シフトは前駆体選択を多様化するサプライヤーを優遇します。PANの55%に対してピッチが70%を超える高い歩留まり率は、炉エネルギーが一定の場合、キログラムあたりコストを削減できます。圧力容器や土木インフラなどの量産用途では、これらの経済性により代替前駆体がますます信頼できる選択肢となっています。

タイプ別:バージン繊維リーダーシップがリサイクル革新により挑戦される

航空宇宙・防衛が完全なトレーサビリティを要求するため、バージン繊維は2024年の北米炭素繊維市場規模の76.21%のシェアを維持しました。しかし、リサイクル繊維は年平均成長率19.05%を記録すると予測されています。Vartegaはバージン繊維に匹敵する機械特性を半分のコストで達成し、CO₂フットプリントを96-99%削減しました。

リサイクル中間材料のOEM受入れが高まっています。BoeingのKyronTEX側壁パネル使用は、厳格な客室内装要件が再生コンテンツで満たされることを示しています。リサイクルストランドを使用した自動車射出成形コンパウンドは、完成部品コストを最大30%削減し、大量採用を促進しています。

用途別:複合材料が二重リーダーシップを維持

複合材料は67.19%のシェアを獲得し、同時に年平均成長率18.65%で成長しており、規模と勢いの両方を提供しています。そのリーダーシップは炭素繊維の核心価値を示しています:製品ではなく構造を可能にすることです。自動繊維配置、急速硬化樹脂、クローズドモールド技術がサイクルタイムを短縮し、EVシャーシ、風力ブレード、建築改修での使用を拡大しています。

織物グレード繊維は複雑な形状用の3D織プリフォームと組紐スリーブに対応し、海洋およびモータースポーツなどのセグメントに供給しています。マイクロ電極需要はニッチですが、繊維の汎用性を検証しています。触媒繊維は高表面積リアクターに使用されますが、構造複合材料に対する量は控えめです。

エンドユーザー産業別:航空宇宙リーダーシップが自動車の破壊に直面

航空宇宙・防衛は、長いプログラムサイクルと厳格な認証により、2024年に46.44%の数量を供給しました。しかし、バッテリー電動プラットフォームが質量削減のために炭素繊維を展開するにつれ、自動車が最速の年平均成長率18.72%を記録しています。風力および水素貯蔵を含む代替エネルギー産業は、販路をさらに多様化しています。

建設機関は腐食を除去するために炭素繊維強化ポリマー鉄筋を採用し、橋梁のライフサイクルコストを削減しています。スポーツ用品ブランドは性能に対するプレミアム価格設定を継続し、特殊繊維ランと迅速ターンファブリケーションに魅力的なマージンを提供しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に利用可能

地域分析

米国は2024年に63.53%のシェアで北米炭素繊維市場をリードし、2030年まで年平均成長率18.14%で成長すると予測されています。炭素繊維を重要材料として連邦指定することで国内炉建設が促進され、HexcelとTorayの拡張により年間19,000トンの新たな能力が追加されます。防衛および民間航空イニシアチブがベースライン需要を確保し、新しいモビリティと風力ブレードプログラムが追加の数量を牽引しています。

カナダは航空宇宙、水素バス、風力タービンコンポーネントでの採用増加により続いています。ブリティッシュコロンビア大学の研究室は、供給の現地化を目標とする12米ドル/kg コストを目標とするビチューメンベース繊維を推進しています。クリーンテック投資クレジットと豊富な水力発電により、カナダの生産者は低炭素優位性を得ています。

メキシコは地域ダイナミクスを完成させ、USMCAアクセスと競争力のある労働力を活用して、Zoltekのグアダラハラ13,000トンラインなどの能力をホストしています。チワワの航空宇宙クラスターは現在、輸入および現地変換繊維を使用して複雑な航空構造を組み立てています。小規模な北米経済は海洋および産業機器でニッチな数量を提供し、大陸全体での統合サプライチェーンの強化を支援しています。

競争環境

北米炭素繊維市場は、数百万ドルの炉と独自のノウハウが新たな能力を制限するため、高度に集中した集中度を示しています。Hexcel、Toray、SGL Carbonは、長期航空宇宙契約と社内前駆体ストリームに支えられて支配的地位を保持しています。Vartegaなどの小規模革新者は、自動車および産業顧客をターゲットとして、リサイクルと低コストピッチに焦点を当てています。

戦略的動きは垂直統合を強調しています。Torayは水素タンクフィラメント巻取りおよび圧力容器供給のため、サウスカロライナで3,000トンの能力を追加しています。Collins Aerospaceは炭素-炭素ブレーキに2億米ドルを投資し、アフターマーケット収益ベースを拡大しています。プレーヤーは自動繊維配置とデジタルツインを展開してスループットを向上させ、スクラップを削減しています。バージン、リサイクル、代替前駆体ラインを組み合わせるものが、価格変動と持続可能性報告に最適に対応しています。

サプライチェーン回復力対策には、バックアップPANストランドの調達、再生可能電力契約、ライフサイクル認証が含まれます。付加価値処理を地域的に近接した顧客と組み合わせる企業は、物流リスクを削減しています。全体的に、戦略的環境は技術を継続的に刷新し、単一セクター依存を超えて拡張する既存企業を優遇しています。

北米炭素繊維産業リーダー

-

Hexcel Corporation

-

Mitsubishi Chemical Carbon Fiber and Composites Inc.

-

SGL Carbon

-

Syensqo

-

Toray Industries Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年3月:Hexcel Corporationは、先進複合材料用途の要求を満たすよう設計された軽量で強力で耐久性のある材料を航空宇宙産業に提供する、HexTow IM9 24K連続炭素繊維を発表しました。

- 2023年7月:Toray Composite Materials America, Inc.は、サウスカロライナ州スパータンバーグの炭素繊維施設を大幅に拡張する計画を発表しました。30,000平方フィートの拡張により、2025年開始でTorayの炭素繊維生産能力が年間3,000メトリックトン向上すると予想されています。

北米炭素繊維市場レポートの範囲

炭素繊維は主に炭素原子で構成される高強度合成繊維です。優れた強度対重量比、剛性、化学的耐性で知られており、様々な産業で人気の材料となっています。炭素繊維は炭素豊富な前駆体の変換を含む一連のプロセスを通じて生産されます。

北米炭素繊維市場は、原材料、タイプ、用途、エンドユーザー産業、地域別にセグメント化されています。原材料別では、市場はポリアクリロニトリル(PAN)、石油ピッチ、レーヨンにセグメント化されています。タイプ別では、市場はバージン繊維(VCF)とリサイクル炭素繊維(RCF)にセグメント化されています。炭素繊維の用途は複合材料、織物、マイクロ電極、触媒で構成されています。エンドユーザー産業別では、市場は航空宇宙・防衛、代替エネルギー、自動車、建設・インフラ、スポーツ用品、その他エンドユーザー産業(海洋・海事)にセグメント化されています。レポートは北米の3つの国における炭素繊維市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は数量(トン)ベースで作成されました。

| ポリアクリロニトリル(PAN) |

| 石油ピッチ・レーヨン |

| バージン炭素繊維(VCF) |

| リサイクル炭素繊維(RCF) |

| 複合材料 |

| 織物 |

| マイクロ電極 |

| 触媒 |

| 航空宇宙・防衛 |

| 代替エネルギー |

| 自動車 |

| 建設・インフラ |

| スポーツ用品 |

| その他エンドユーザー産業(海洋・海事) |

| 米国 |

| カナダ |

| メキシコ |

| その他北米 |

| 原材料別 | ポリアクリロニトリル(PAN) |

| 石油ピッチ・レーヨン | |

| タイプ別 | バージン炭素繊維(VCF) |

| リサイクル炭素繊維(RCF) | |

| 用途別 | 複合材料 |

| 織物 | |

| マイクロ電極 | |

| 触媒 | |

| エンドユーザー産業別 | 航空宇宙・防衛 |

| 代替エネルギー | |

| 自動車 | |

| 建設・インフラ | |

| スポーツ用品 | |

| その他エンドユーザー産業(海洋・海事) | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ | |

| その他北米 |

レポートで回答される主要な質問

2025年から2030年の北米炭素繊維市場の予測年平均成長率はどれくらいですか?

市場は年平均成長率17%で拡大し、2025年の60.91キロトンから2030年の133.54キロトンに上昇すると予想されています。

現在北米で最も多くの炭素繊維を消費しているエンドユーザー産業はどれですか?

継続的な航空機生産と防衛近代化により、航空宇宙・防衛が2024年需要の46.44%のシェアでリードしています。

リサイクル炭素繊維が勢いを増している理由は何ですか?

リサイクル繊維は、バージン材料と比較して最大50%のコスト削減と96-99%のCO₂排出削減を提供し、自動車メーカーと風力エネルギーの持続可能性目標を満たしています。

地域需要における米国の重要性はどの程度ですか?

米国は2024年数量の63.53%を占め、2030年まで年平均成長率18.14%で最も成長の速い地域でもあります。

最も成長の速い原材料前駆体はどれで、その理由は何ですか?

石油ピッチとレーヨン前駆体は年平均成長率18.91%で成長すると予測されています。これは、超高強度が必須でない自動車および建設用途において低コストが魅力となるためです。

最終更新日: