北米ボトルウォーター市場規模・シェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 推定の基準年 | 2024 |

| 予測データ期間 | 2025 - 2030 |

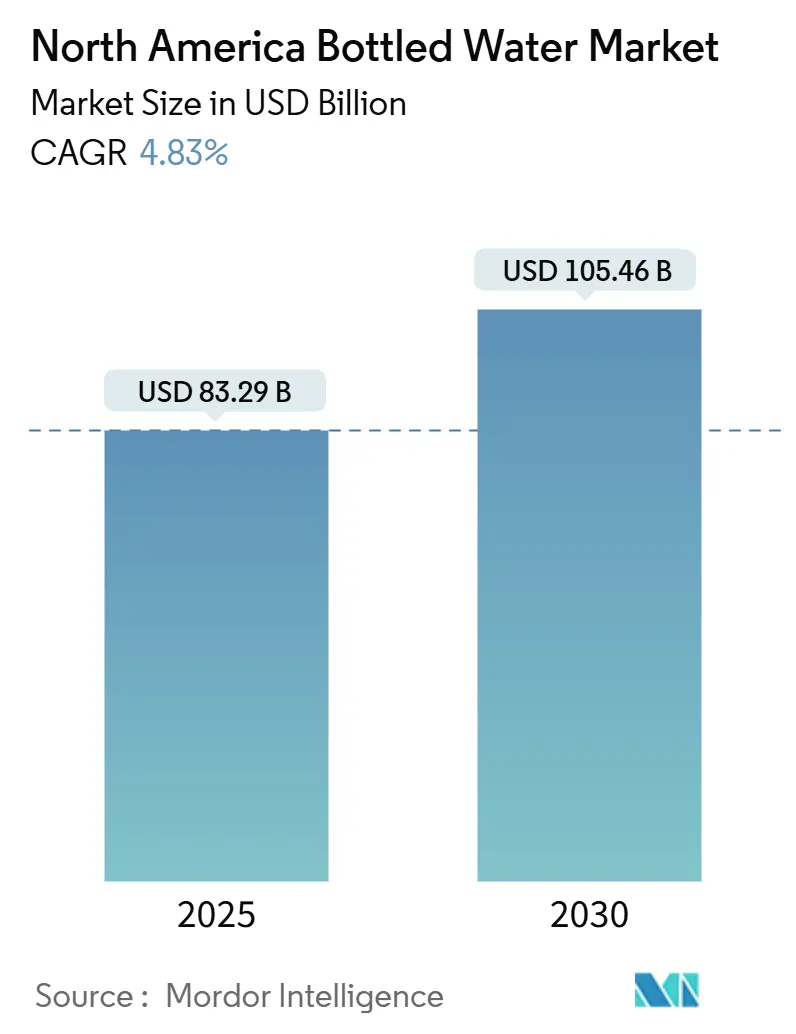

| 市場規模 (2025) | 83.29 十億米ドル |

| 市場規模 (2030) | 105.46 十億米ドル |

| 成長率 (2025 - 2030) | 4.83% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

モルドール・インテリジェンスによる北米ボトルウォーター市場分析

北米のボトルウォーター市場規模は2025年に832億9000万米ドルに達すると予想され、2030年までに1054億6000万米ドルまで成長し、予測期間中の年平均成長率は4.83%となる見込みです。市場成長は、健康意識の高まり、持続する水質問題、観光・ホスピタリティ部門の回復によって推進されています。スチルウォーターが主要な販売セグメントであり続ける一方で、消費者が健康とパフォーマンス効果を優先するにつれ、機能性・フレーバーウォーターの需要が増加しています。メーカーは、収益性を維持しながら持続可能性の要件を満たすため、リサイクルPET素材や軽量缶を含むパッケージング革新を実装しています。市場拡大は人口増加と携帯可能なボトルウォーターの利便性によってさらに支えられています。ビタミンで強化された機能性ウォーターは、その利便性、健康効果、水道水と比較した改善された味により消費者の受け入れを得ています。

主要レポート要点

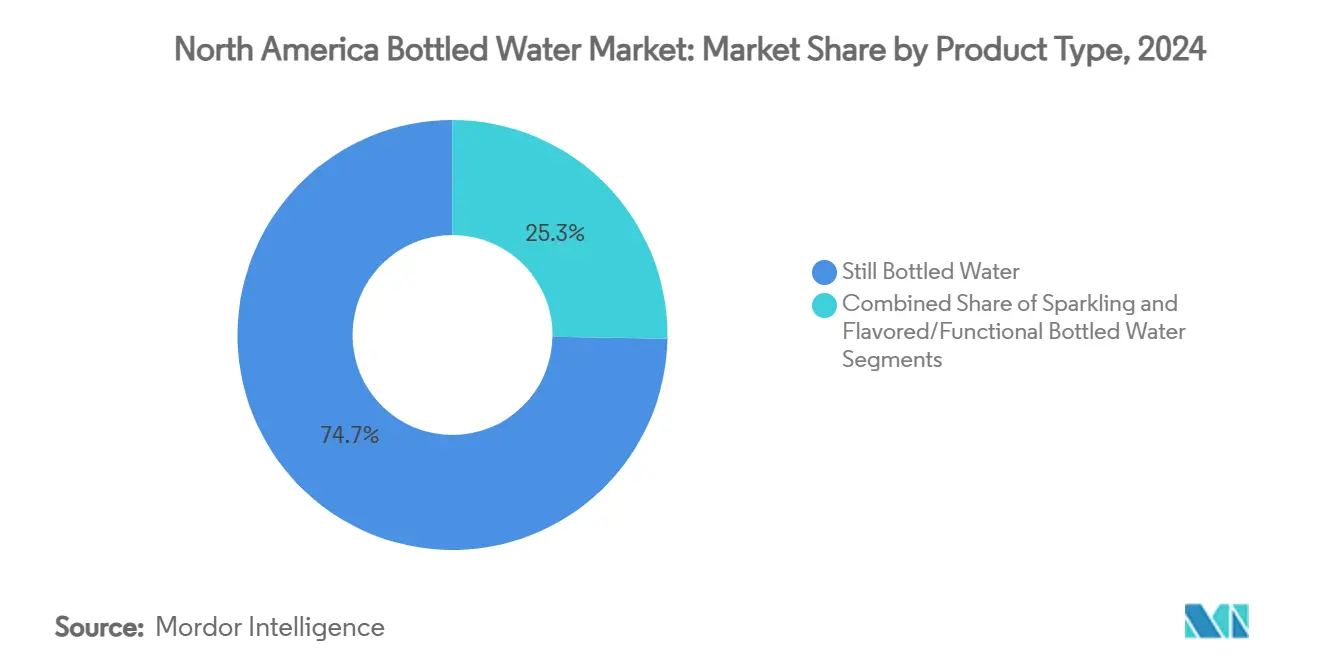

- 製品タイプ別では、スチルウォーターが2024年に74.65%の市場シェアで首位を占め、機能性・フレーバーウォーターは2030年まで年平均成長率5.48%で上昇すると予測されています。

- パッケージ形態別では、PETボトルが2024年に78.46%の市場シェアを占め、缶は2030年まで年平均成長率5.85%で成長すると予想されています。

- カテゴリー別では、マスセグメントが2024年に69.47%のシェアを占め、プレミアム製品は2025年から2030年の間に年平均成長率6.25%で拡大する見込みです。

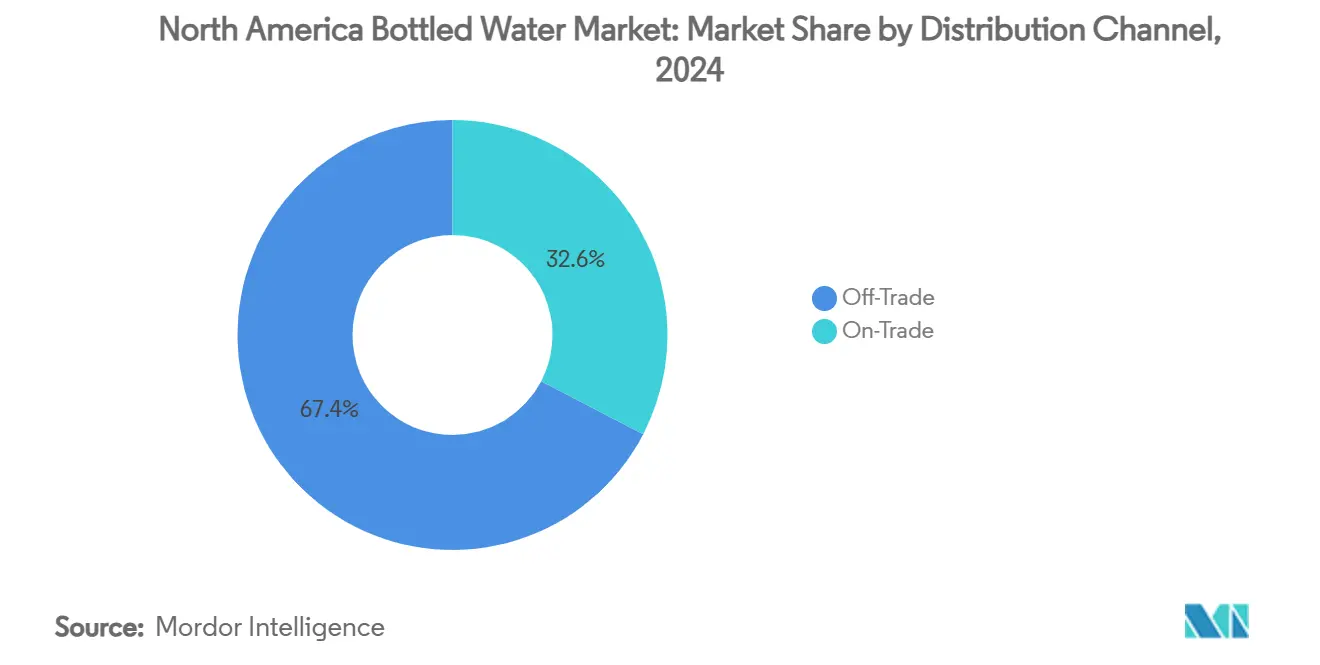

- 流通チャネル別では、オフトレード販売店が2024年に67.37%のシェアを獲得し、オントレード会場は2030年まで年平均成長率5.01%を記録すると予測されています。

- 地域別では、米国が2024年に82.45%の市場シェアを占め、メキシコは2030年まで年平均成長率6.64%で最も速い成長を遂げる見込みです。

北米ボトルウォーター市場のトレンドと洞察

促進要因インパクト分析

| 促進要因 | (〜)年平均成長率予測への影響度 | 地理的関連性 | 影響時期 |

|---|---|---|---|

| フィットネス愛好家からの機能性ウォーターへの需要増加 | +1.2% | 米国・カナダの都市部 | 中期(2-4年) |

| 広告・宣伝キャンペーン | +0.8% | 北米、デジタル・従来メディア | 短期(≤2年) |

| 観光・ホスピタリティ部門の成長 | +0.9% | 米国・メキシコ・カナダの観光地 | 中期(2-4年) |

| 外食産業の拡大 | +0.7% | 北米都市部、フランチャイズ回廊 | 長期(≥4年) |

| 水質・安全性への懸念 | +1.1% | 世界、農村・都市部 | 長期(≥4年) |

| 水系感染症への認識向上 | +0.6% | メキシコ、米国農村部、カナダ | 中期(2-4年) |

| 情報源: Mordor Intelligence | |||

フィットネス愛好家からの機能性ウォーターへの需要増加

健康とウェルネスへの重視の高まりにより、水分補給に対する消費者の認識が基本的なニーズからパフォーマンス向上ツールへと変化しています。この変化により、電解質やビタミンで強化された水製品への需要が増加しています。消費者は現在、機能性飲料を健康的なライフスタイルと積極的な健康管理に関連付けています。フィットネスコミュニティは特に天然電解質、アダプトゲン、ミネラルを含む製品を求めており、これらの成分が彼らの運動追求とトレーニング目標を直接支援するためです。米国国勢調査局のデータ[1]出典:米国国勢調査局、「米国における1日あたりのスポーツ、運動、レクリエーション活動参加人口の割合」、www.bls.gov.によると、2023年には米国人の21.1%が日常的にスポーツ、運動、レクリエーション活動に参加しており、機能性水分補給製品の相当な市場を示しています。このフィットネス参加の増加により、専門的な水分補給ソリューションを求める強固な消費者基盤が創出されています。従来の飲料よりも機能的効果を好む若い世代の消費者の嗜好が、市場動向を大きく変化させています。この消費者行動の変化は、健康意識の高まりと相まって、プレミアム機能性ウォーター製品への需要を促進しています。

広告・宣伝キャンペーン

デジタルマーケティング戦略は、ソーシャルメディアプラットフォームやインフルエンサーとのコラボレーションを通じて健康志向の消費者をターゲットとし、ブランドの視認性を高め、水分補給の効果について消費者を教育しています。企業はデータ分析を使用して、ボトルウォーターを健康志向消費者にとって不可欠なものとして位置づける個人化されたメッセージを作成しています。マーケティングキャンペーンは、水源の純度、ミネラル含有量、持続可能性の認証を通じたブランド差別化に焦点を当て、プレミアム価格設定を支えています。デジタルチャネルへの重点により、企業は製品の効果と環境コミットメントについてカスタマイズされたメッセージで特定の消費者セグメントにリーチできます。プレミアムセグメントでは、ブランドの評判と品質認知が消費者の購入決定に大きく影響します。直販チャネルの成長により、小売マージンを削減するターゲットマーケティングキャンペーンが可能になり、企業が消費者教育とロイヤルティプログラムにより多くのリソースを配分できます。これらの直販チャネルは、企業に貴重な消費者データとフィードバックを提供し、マーケティング戦略を洗練する能力を向上させます。企業はこの情報を活用してより効果的な宣伝キャンペーンを開発し、デジタルプラットフォーム全体で顧客関係を強化しています。

観光・ホスピタリティ部門の成長

地域の観光が増加しており、それによりボトルウォーター製品への需要が増加しています。米国経済分析局のデータ[2]出典:米国経済分析局、「旅行・観光」、www.bea.gov.によると、2023年の米国の旅行・観光生産高は2023年に7%増加しました。ホスピタリティ事業者は、特に水道水の品質や味に疑問がある地域において、ボトルウォーターを収益源と顧客満足ツールの両方として捉えています。この部門の成長により、長期供給契約と流通パートナーシップを支える予測可能な需要パターンが創出されます。マリオット・インターナショナルの2024年のデータによると、マリオットの15%水使用強度削減目標などの持続可能性イニシアチブを実施するホテルは、環境に優しいパッケージングと詰め替えボトルプログラムの機会を創出しています。観光の季節性は柔軟なサプライチェーン管理を必要とし、強固な流通ネットワークと在庫管理能力を持つサプライヤーを優遇しています。

外食産業の拡大

レストランやクイックサービス店の成長により、都市開発と人口増加地域を中心に、直接販売と運営要件を通じてボトルウォーターへの一貫した需要が生まれています。外食事業者は、品質の一貫性、ブランド認知、水道水と比較してより高い利益率により、飲料プログラムでボトルウォーターを選択しています。北米全域でのフランチャイズネットワークの拡大により、ボトルウォーター調達が標準化され、全国供給契約とボリューム割引が可能になっています。調達プロセスの標準化により、外食事業者のサプライチェーン効率とコスト管理が改善されています。さらに、ボトルウォーター製品の一貫した品質とブランド認知により、複数の拠点でサービス基準を維持できます。外食店は食事体験を向上させ、平均取引額を増加させるため、プレミアムボトルウォーターオプションを導入しています。プレミアムウォーターオプションの導入により、レストランは飲料の差別化を図り、より高い利益率の売上を獲得できるようになりました。より健康的な飲料選択へのトレンドにより、外食店の飲料プログラムにおけるボトルウォーターの地位がさらに強化されています。

阻害要因インパクト分析

| 阻害要因 | (〜)年平均成長率予測への影響度 | 地理的関連性 | 影響時期 |

|---|---|---|---|

| 環境懸念とプラスチック廃棄物 | -1.4% | 北米、環境意識の高い地域 | 長期(≥4年) |

| 浄水器機器との激しい競争 | -0.9% | 米国・カナダの都市部世帯 | 中期(2-4年) |

| 持続可能性への消費者シフト | -0.8% | 北米、ミレニアル世代・Z世代 | 長期(≥4年) |

| 機能性ウォーターに関連する高コスト | -0.5% | 価格敏感セグメント、農村部 | 短期(≤2年) |

| 情報源: Mordor Intelligence | |||

環境懸念とプラスチック廃棄物

環境意識の高まりにより、使い捨てプラスチックボトルに対する消費者の抵抗が増加し、運営コストを上昇させる規制措置と企業の持続可能性コミットメントにつながっています。企業はリサイクルインフラと代替パッケージング材料に投資しており、これにより生産コストとサプライチェーンの複雑性が増加しています。空港や公共施設でのプラスチックボトル禁止により、企業はアルミニウムやガラスの代替品を使用する必要があります。これらの代替品により、サプライチェーン全体で輸送コストが上昇しています。消費者の嗜好の変化により、パッケージング材料とその環境影響への精査が強まっています。環境要因は引き続きパッケージングデザインと生分解性材料開発の革新を推進しています。企業は持続可能性の懸念に対処するため、包括的なリサイクルシステムを実装しています。これらのイニシアチブには、業界の利益率に影響を与える相当な資本投資が必要です。業界はまた、製品品質を維持しながらより持続可能なソリューションを開発するプレッシャーを受けています。環境責任と運営効率のバランスは、この部門の企業にとって主要な課題のままです。

浄水器機器との激しい競争

家庭やオフィス向けの浄水システムは、ボトルウォーターに対する経済的な代替品を提供し、環境意識の高い消費者と予算重視の世帯を惹きつけています。消費者が長期的なコスト効果と環境影響の削減を認識するにつれ、これらのシステムの採用は拡大し続けています。浄水システムの設置により、定期的なボトルウォーターの購入と保管の必要性がなくなります。これらのシステムはまた、ボトルウォーター消費に関連するプラスチック廃棄物を削減します。オンデマンドで浄水を利用できる利便性が、世帯や企業への魅力をさらに高めています。IoT機能と自動フィルター交換通知を備えた浄水器は、メンテナンスを簡素化し、ボトルウォーターの利便性上の優位性に対処しています。スマート技術の統合により、ユーザーは水質とシステム性能をリアルタイムで監視できます。水道水が品質基準を満たす都市部では、ボトルウォーター会社が安全性の効果よりも利便性、携帯性、味の優位性に焦点を当てるにつれ、競争が激化しています。市場動向は、ユーザー体験と技術革新の重視へとシフトしています。メーカーは浄水部門で競争優位を維持するため、先進的な機能の開発を続けています。

セグメント分析

製品タイプ別:スチルウォーターの優位性が機能性による破壊に直面

スチルボトルウォーターは2024年に74.65%のシェアで圧倒的な市場リーダーシップを維持しており、多様な消費機会における純粋で無味の水分補給ソリューションに対する消費者の嗜好を反映しています。しかし、機能性・フレーバーボトルウォーターセグメントは2030年まで年平均成長率5.48%で優れた成長勢いを示しており、基本的な水分補給を超えた強化された効果を求める健康志向消費者によって推進されています。この成長差は、従来のスチルウォーター消費が安定化する一方で、付加価値セグメントに革新が集中する段階的な市場進化を示唆しています。スパークリングボトルウォーターは小さいが安定したニッチを占め、人工添加物や甘味料なしで炭酸を求める消費者にアピールしています。

機能性ウォーターセグメントは、製品の安定性と味のプロファイルを維持するミネラル注入、電解質バランス、ビタミン強化の技術的進歩から恩恵を受けています。企業はますます機能性バリアントを単なる飲料ではなくライフスタイル製品として位置づけ、プレミアム価格を支払う意思のあるフィットネス愛好家、健康志向の専門家、ウェルネスに焦点を当てた人口統計をターゲットにしています。2024年3月、Essentia Waterは初のフレーバー・機能性ウォーター製品シリーズを発売しました。製品はレモンライム、ピーチマンゴー、ラズベリーポメグラネート風味で利用できます。このセグメントの成長軌道は、予防的健康対策とパフォーマンス最適化への広範な消費者トレンドと一致し、より高い生産コストとマーケティング投資を正当化する持続的な需要を創出しています。

注記: 全個別セグメントのシェアはレポート購入時に利用可能

パッケージ形態別:持続可能性プレッシャーにもかかわらずPETボトルが主導

PETボトルは2024年に78.46%の市場シェアを占め、軽量特性、コスト効率性、大衆市場流通を支える確立されたサプライチェーンインフラから恩恵を受けています。この形態の優位性は、輸送コスト、破損耐性、多様な小売チャネルでの消費者利便性嗜好を含む実用的考慮事項を反映しています。しかし、缶は2030年まで年平均成長率5.85%で加速成長を経験しており、プレミアムポジショニング、持続可能性認知、製品差別化能力の向上によって推進されています。

持続可能性イニシアチブはパッケージング決定にますます影響を与えており、企業は環境懸念に対処しながらコスト競争力を維持するため、リサイクル含有量、軽量化技術、代替材料に投資しています。全米パッケージング革新協会は、リサイクル性向上、延長賞味期限のためのバリア特性、競争的小売環境でブランド差別化を向上させるデザイン要素に焦点を当てています。2023年10月、米国拠点の山泉ミネラルウォーターがウォーターボトルに100%リサイクルポリエチレンテレフタレート(rPET)を導入しました。ボトルは、リサイクル中の高品質PETの回収を向上させるCleanFlakeラベル技術を特徴としています。

カテゴリー別:プレミアムセグメントがマス市場成長を上回る

マス市場セグメントは2024年に69.47%のシェアを占め、プレミアム機能やブランドの威信よりも価値と入手可能性を優先する価格意識の高い消費者にサービスを提供しています。このセグメントは、規模の経済、効率的な流通ネットワーク、一貫した市場アクセスを確保する広範な小売プレゼンスから恩恵を受けています。逆に、プレミアムセグメントは2030年まで年平均成長率6.25%で加速しており、認知品質、独特の調達、強化されたパッケージング、機能的効果に対してより高い価格を支払う消費者の意欲を反映しています。プレミアムセグメントの成長軌道は、差別化がマージン保持とブランドロイヤルティにとってますます重要になる市場成熟を示しています。

プレミアムポジショニング戦略は、マス市場の代替品に対する価格プレミアムを正当化する水源の真正性、ミネラル含有量、持続可能性認証、機能的強化を強調しています。企業はプレミアムセグメントを活用して全体的な収益性を改善する一方で、マス市場のボリュームを使用して製造効率と流通レバレッジを維持しています。

流通チャネル別:オフトレードの優位性がオントレード回復により挑戦を受ける

オフトレードチャネルは2024年に67.37%の市場シェアを占め、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンライン小売プラットフォームを通じて流通しています。この優位性は、家庭消費パターンとまとめ買い嗜好に由来します。チャネルの強さは、確立された消費者の買い物習慣、効果的な販促活動、一貫した製品入手可能性を確保する効率的な在庫管理を反映しています。オントレードチャネルは2030年まで年平均成長率5.01%で成長すると予測されます。この成長は、観光回復、レストラン拡大、ホスピタリティ部門全体の発展に起因します。このチャネルは、単位あたりの高価格設定とプレミアム製品ポジショニングから恩恵を受け、収益性の向上に貢献しています。

オフトレードチャネル内のオンライン小売は、改善された配送ロジスティクスとサブスクリプションベースサービスにより大幅な成長を示しています。コンビニエンスストアと食料品店は、戦略的立地配置と効果的な販促プログラムを通じて強いパフォーマンスを維持しています。経済協力開発機構の2024年の観光回復予測は、国際旅行が通常レベルに戻り、ホスピタリティ会場が飲料提供を拡大するにつれ、オントレードチャネルにとってポジティブな成長を示しています。流通戦略は現在、複数チャネルの統合を重視し、データ分析の活用と様々な購入ポイントでの顧客体験最適化に焦点を当てています。

地域分析

米国は2024年に北米ボトルウォーター市場の82.45%を占め、確立された消費パターン、包括的な流通ネットワーク、マス市場とプレミアムセグメントを横断する消費者購買力に支えられています。国際ボトルウォーター協会[3]出典:国際ボトルウォーター協会、「米国ボトルウォーター消費」、www.bottledwater.org.によると、米国の消費量は2024年に162億ガロンに達し、市場成熟を示しながら成長を維持する2%の増加を示しています。市場の強さは、明確な規制、確立された品質基準、ボトルウォーターの安全性に対する広範な消費者信頼に由来します。ボトルウォーターサンプルにPFASが検出されなかったことを確認する最近のFDA試験は、消費者信頼をさらに強化し、規制遵守を実証しています。

メキシコは2030年まで年平均成長率6.64%で地域最高の成長率を予測しており、インフラの制約、水質問題、世界最高の一人当たりボトルウォーター消費によって推進されています。2023年、メキシコ政府はSDG債券を通じて清潔な水と衛生プロジェクトに13億8600万米ドルを配分し、1870万人以上に利益をもたらしました。しかし、財務公信用省によると、持続的なインフラギャップがボトルウォーター需要を促進し続けています。

カナダは、厳格な水質基準、環境意識、プレミアム製品への消費者嗜好により、穏やかな成長で安定した市場地位を維持しています。カナダ統計局の2024年隔年工業用水調査は、市場戦略と規制遵守をガイドする詳細な水利用データを提供しています。カナダ市場は、米国流通システムへの近接性、一致した消費者嗜好、調和された規制を活用して貿易を促進し、サプライチェーンを最適化しています。カリブ海諸島を含むその他北米は市場の小さな部分を占めますが、観光拡大とインフラ開発を通じた成長ポテンシャルを提示しています。

競争環境

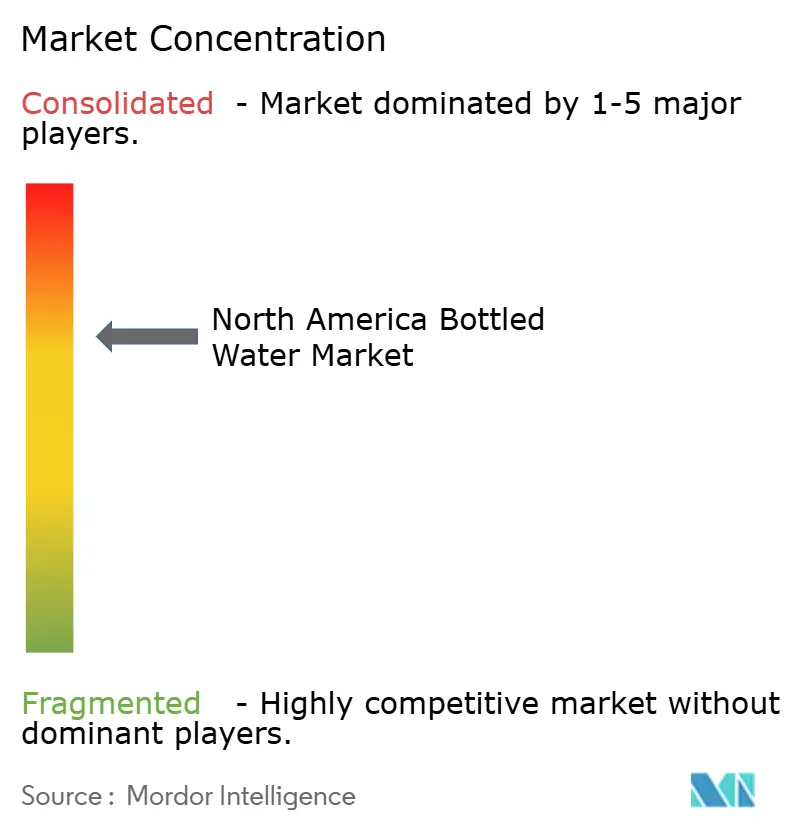

北米のボトルウォーター市場は中程度に統合されています。市場の主要プレーヤーには、Primo Brands Corporation、The Coca-Cola Company、PepsiCo, Inc.、Danone S.A.、Nestlé S.A.が含まれます。市場構造は戦略的合併・買収を通じて進化し続け、新しい競争環境を創出しています。企業はますます、様々な消費者嗜好と価格帯に対応する包括的なポートフォリオ構築に焦点を当てています。継続的な垂直統合と地理的拡大により、企業は多様な市場セグメントにサービスを提供しながら大きな規模の経済を達成できます。

企業は競争の焦点を価格や入手可能性などの従来の要因を超えてシフトしています。業界は現在、持続可能性イニシアチブ、機能性製品開発、流通チャネル最適化を主要な差別化要因として強調しています。技術採用は、サプライチェーン管理と消費者エンゲージメントプラットフォームを含む様々な運営面で重要になっています。企業はスマートパッケージングソリューションとIoT対応流通追跡システムに大きく投資しています。需要予測と在庫管理を改善するため、先進的なデータ分析機能が開発されています。

市場は、健康志向消費者に対応する機能性ウォーターセグメントで大きな成長機会を提示しています。環境懸念が購入決定に影響を与えるにつれ、持続可能なパッケージングソリューションの重要性が高まっています。直販チャネルは従来の小売流通の実行可能な代替として登場しています。これらの新しいチャネルにより、企業は従来の小売マージン構造を迂回できます。直販への移行は、利益率を維持しながらプレミアム価格戦略の実装もサポートしています。

北米ボトルウォーター業界リーダー

Primo Brands Corporation

The Coca-Cola Company

PepsiCo, Inc.

Danone S.A.

Nestlé S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Win Win Waterが100%植物由来、完全生分解性ボトルのボトルウォーター製品を発売しました。ボトル、ラベル、蓋は、TotalEnergies Corbionが製造するサトウキビ由来素材Luminy PLA(ポリ乳酸)を使用して製造されています。

- 2024年8月:National Beverage Corp.が、ストロベリーとピーチの風味を組み合わせた新しいLaCroix Sparkling Water風味、Strawberry Peachを発売しました。飲料はストロベリーとピーチの味のブレンドを特徴としています。

- 2024年8月:Flow Beverage Corpが70%リサイクルアルミニウムを含む300mlアルミニウムボトルでミネラルスプリングスパークリングウォーターラインを発売しました。製品ラインには無味ウォーターとブラックベリー・ハイビスカス、レモン・ジンジャー、キュウリ・ミントの3つのフレーバー種が含まれます。

- 2024年3月:PepsiCo Inc.が、フルーツ風味、鮮やかな色、砂糖無添加、低カロリーを特徴とするスパークリングウォーター飲料Bubly Burstを発売しました。Bubly Burstは、Triple Berry、Peach Mango、Watermelon Lime、Pineapple Tangerine、Cherry Lemonade、Tropical Punchの6つの風味で利用できます。

北米ボトルウォーター市場レポート範囲

ボトルウォーターは炭酸入りまたは炭酸なしの包装飲料水です。北米のボトルウォーター市場は、タイプ、流通チャネル、地域別にセグメント化されています。タイプ別では、市場はスチルウォーター、スパークリングウォーター、機能性ウォーターにセグメント化されています。流通チャネル別では、市場はオントレードとオフトレード流通チャネルにセグメント化されています。オフトレード流通チャネルは、スーパーマーケット/ハイパーマーケット、コンビニエンスストア、宅配・オフィス配送(HOD)、オンライン小売店、その他のオフトレード流通チャネルにさらに細分化されています。地域別では、市場は米国、カナダ、メキシコ、その他北米にセグメント化されています。レポートは、上記セグメントについて価値(100万米ドル)での市場規模と予測を提供しています。

| スチルボトルウォーター |

| スパークリングボトルウォーター |

| 機能性・フレーバーボトルウォーター |

| PETボトル |

| ガラスボトル |

| 缶 |

| マス |

| プレミアム |

| オントレード | |

| オフトレード | スーパーマーケット/ハイパーマーケット |

| コンビニエンス/食料品店 | |

| オンライン小売店 | |

| その他流通チャネル |

| 米国 |

| カナダ |

| メキシコ |

| その他北米 |

| 製品タイプ別 | スチルボトルウォーター | |

| スパークリングボトルウォーター | ||

| 機能性・フレーバーボトルウォーター | ||

| パッケージ形態別 | PETボトル | |

| ガラスボトル | ||

| 缶 | ||

| カテゴリー別 | マス | |

| プレミアム | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット/ハイパーマーケット | |

| コンビニエンス/食料品店 | ||

| オンライン小売店 | ||

| その他流通チャネル | ||

| 地域別 | 米国 | |

| カナダ | ||

| メキシコ | ||

| その他北米 | ||

レポートで回答される主要な質問

現在の北米ボトルウォーター市場規模はどの程度ですか?

市場は2025年に832億9000万米ドルと評価され、2030年までに1054億6000万米ドルに達すると予想されます。

北米ボトルウォーター市場の主要プレーヤーは誰ですか?

Danone S.A.、The Coca-Cola Company、Nestle SA、BlueTriton Brands、Niagara Bottling LLCが北米ボトルウォーター市場で事業を展開する主要企業です。

どのセグメントが最も速く成長していますか?

機能性・フレーバーウォーターが2025年-2030年の年平均成長率5.48%予測で最も強い勢いを示しています。

北米のボトルウォーター市場の将来展望はどうですか?

市場は年平均成長率4.83%で成長し続けると予想され、健康トレンド、製品提供の革新、Eコマースやサブスクリプションサービスなどの新しい小売チャネルへの拡大によって推進されます。

最終更新日: