マーケットトレンド の 北米バッテリーエネルギー貯蔵システム 産業

リチウムイオン電池は大きな成長が見込まれる

- リチウムイオン(Li-ion)バッテリーは、充電と放電の効率がほぼ100%で、同じアンペア時数の入出力が可能です。このバッテリーは、鉛バッテリーのような他の技術に対して様々な技術的利点を提供します。充電式リチウムイオン・バッテリーは、平均して5,000回以上のサイクルを提供する。

- リチウムイオン電池は何度も充電でき、より安定している。さらに、他の二次電池よりもエネルギー密度、電圧容量、自己放電率が高い傾向にある。このため、異なるバッテリー・タイプに比べ、1つのセルの充電保持時間が長く、電力効率が向上する。

- さらに、リチウムイオン電池は鉛電池ほど頻繁なメンテナンスや交換が必要ありません。リチウムイオン電池は放電サイクルを通じて電圧を維持するため、電気部品の効率がより高く長持ちします。一方、鉛蓄電池の電圧は放電サイクルを通じて一貫して低下します。リチウムイオン電池の初期コストは高いものの、寿命と性能を考慮すると、実際のコストは鉛蓄電池よりもはるかに低い。

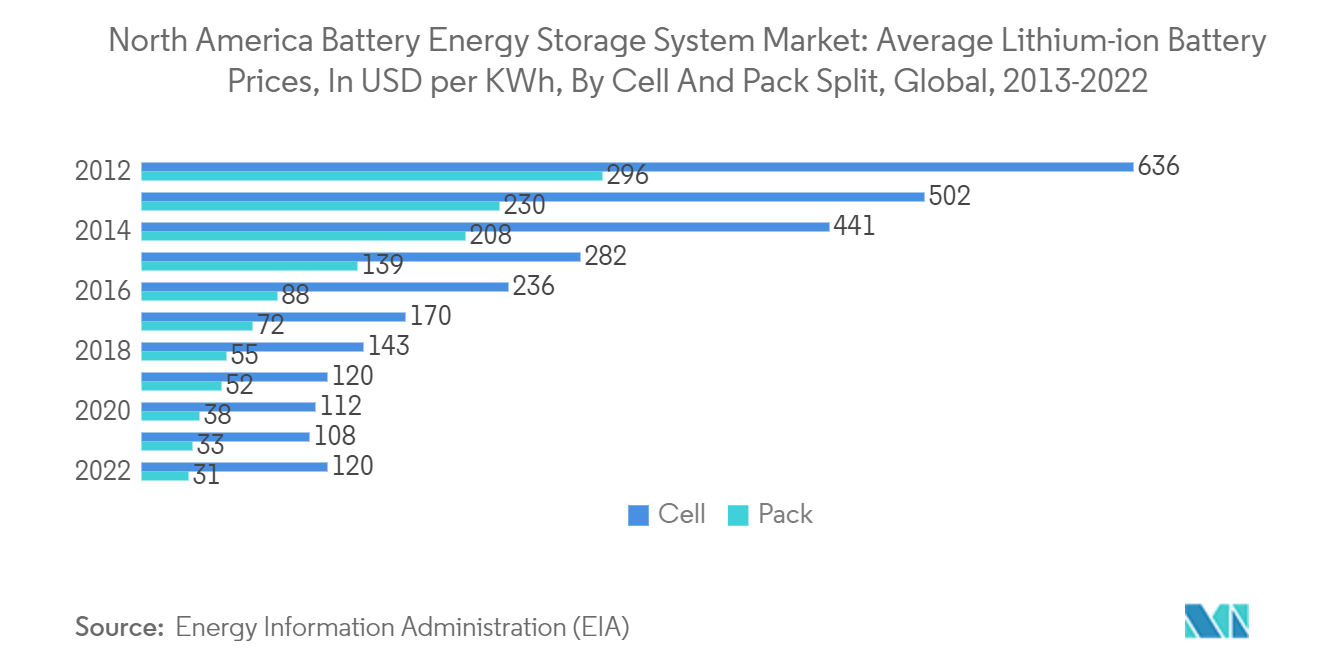

- さらに、エネルギー情報局(EIA)によると、リチウムイオン電池の平均コストは2018年に1kWhあたり198米ドルと記録され、2022年に1kWhあたり151米ドルと記録された価格と比較すると23.7%低下している。また、リチウムイオン電池の価格は2024年から再び緩やかな下落に直面すると予想され、リチウム価格はより多くの採掘と精製能力がオンラインになるにつれて緩和され、2026年には100米ドル/kWhに達すると予想される。

- さらに、この地域の各国政府は、エネルギー貯蔵市場を支えるリチウムイオン電池の製造インフラを整備している。例えば、2023年6月、米国エネルギー省の先進材料製造技術局(AMMTO)は、アルゴンヌ国立研究所(ANL)にあるReCellセンターを通じて運営されるリチウムイオン電池の若返り、リサイクル、再利用プログラムのために200万米ドルを拠出すると発表した。

- 同様に、この地域の多くの企業がリチウムイオン電池技術に投資している。例えば、2023年1月、米国の電池メーカーであるヨシノ・テクノロジー社は、オフグリッド・アプリケーション、家庭用バックアップ、小型産業機械の通電用に設計された出力330W~4,000Wの固体リチウムイオン電池の開発を発表した。この電池システムは、太陽光発電パネルと組み合わせて使用することができる。新たに導入された4,000Wのパワー・ステーションは、ピーク出力6,000W、容量2,611Wh。600Wの太陽光パネルなら5.5時間でフル充電できる。

- そのため、予測期間中、エネルギー貯蔵の成長が主に国内のリチウムイオン電池市場の成長に大きな影響を与えると予想される。

PDFをダウンロード