北欧の貨物・物流市場規模

|

|

調査期間 | 2017 - 2029 |

|

|

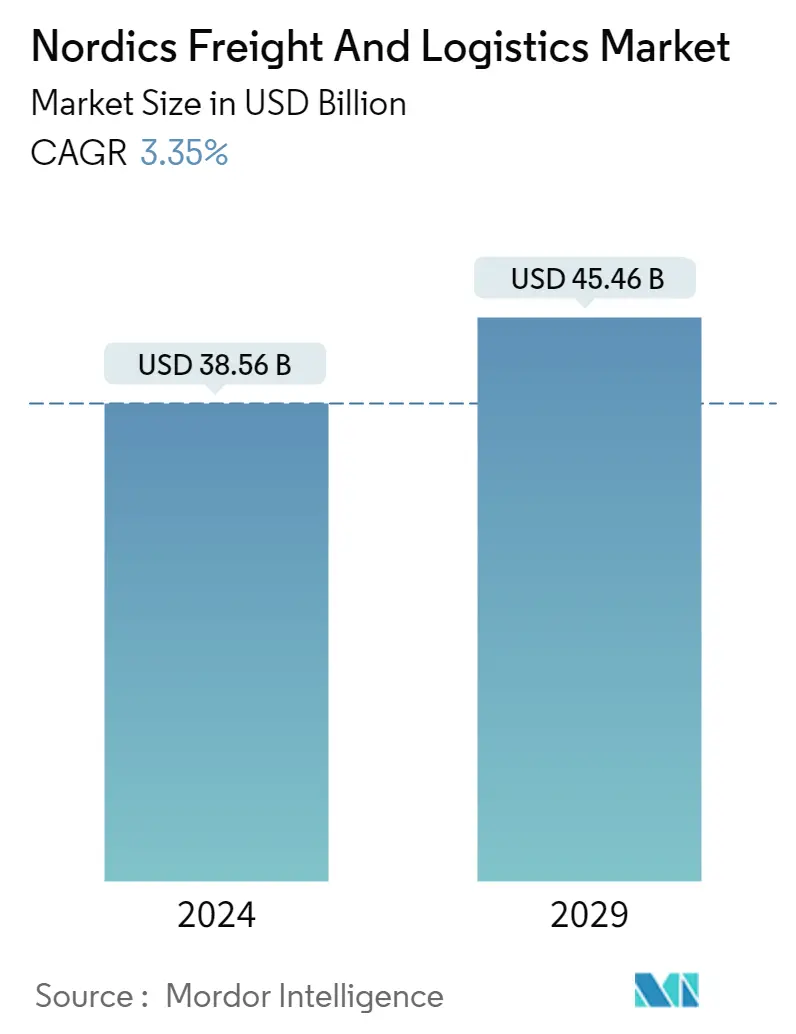

市場規模 (2024) | USD 385.6億ドル |

|

|

市場規模 (2029) | USD 454億6.000万ドル |

|

|

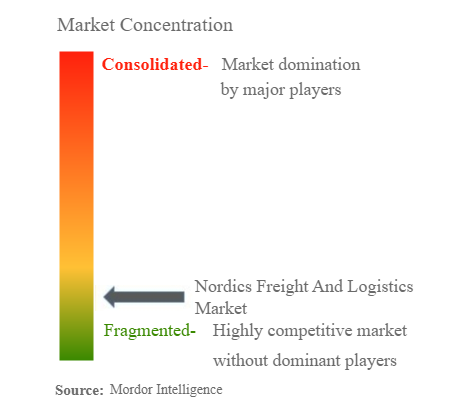

市場集中度 | 低い |

|

|

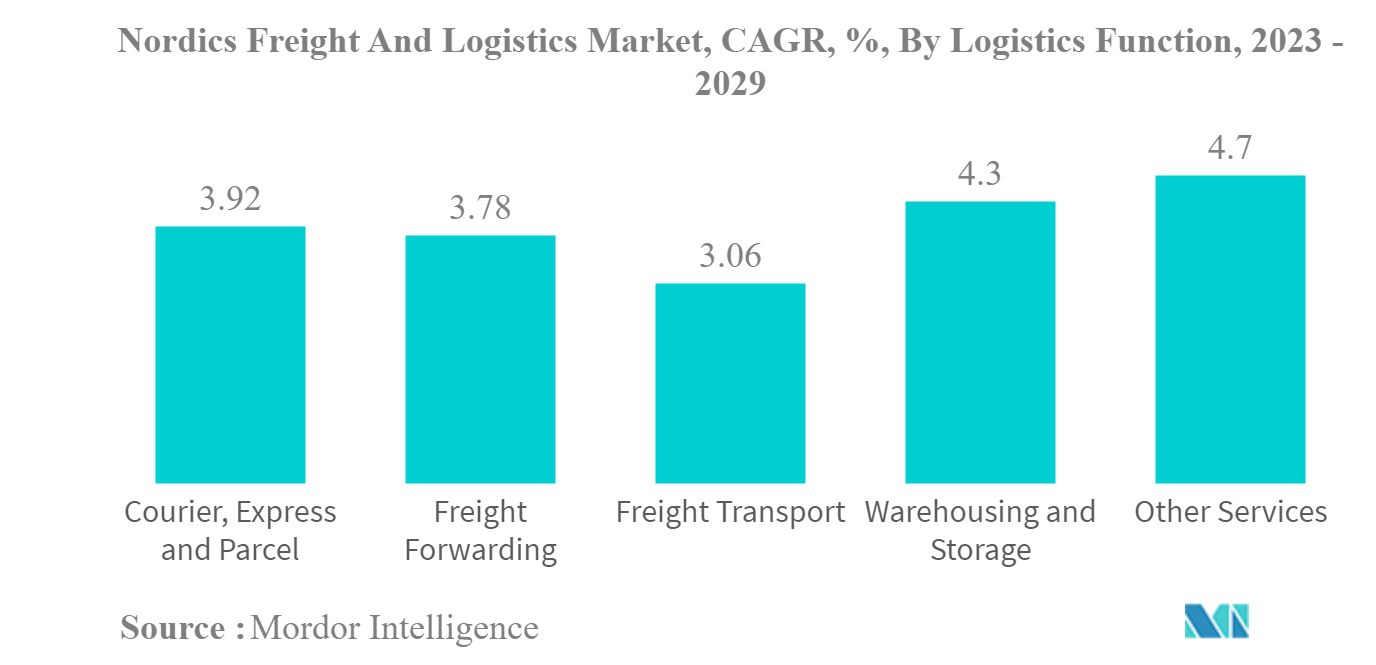

物流機能別シェアNo.1 | 貨物輸送 |

|

|

CAGR(2024 - 2029) | 3.35 % |

|

|

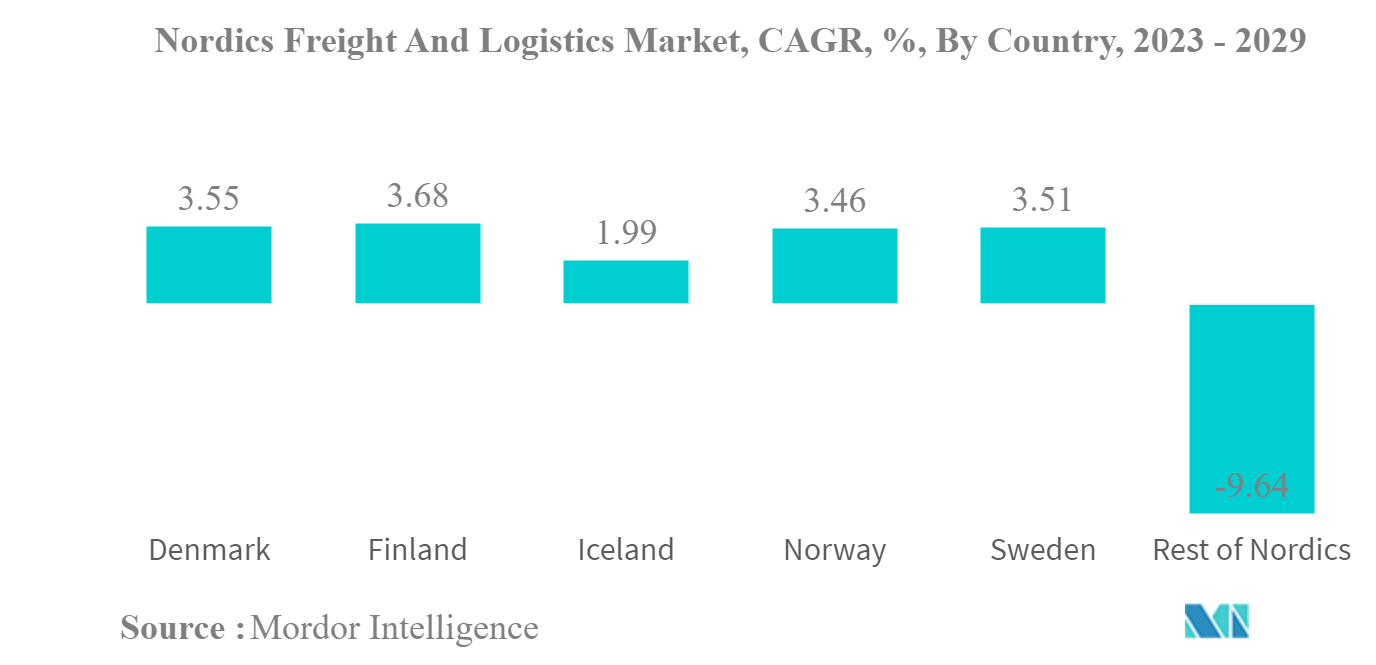

国別最大シェア | スウェーデン |

主要プレーヤー |

||

|

|

||

|

*免責事項:主要選手の並び順不同 |

北欧の貨物および物流市場分析

北欧の貨物・物流市場規模は、3.35%年に385億6,000万米ドルと推定され、2029年までに454億6,000万米ドルに達すると予測されており、予測期間(2024年から2029年)中に3.47%のCAGRで成長します。

COVID後の市場を回復させる政府のイニシアティブの高まり

- 道路貨物に関しては、スウェーデンが北欧地域で最も収益貢献率が高く、約44.89%、次いでフィンランドが20.67%、ノルウェーが18.54%、デンマークが14.23%となっている。2020年、スウェーデンの道路貨物部門の輸送量は431億トンキロを超える。スウェーデンの道路による貨物輸送収入は、2025年までに約123億7000万米ドルに達すると予測されている。2020年1月以降、スウェーデンで使用されるトラック数は増加し、2020年8月時点で696.5千台以上とピークに達した。しかし、9月には減少し、約695.5千台となった。

- 欧州議会は2020年7月にモビリティ・パッケージIを採択した。これには、ドライバーの労働条件に関わる規則、国際輸送におけるドライバーに関する規則、輸送市場へのアクセスに関する規定の更新が含まれている。しかし、同パッケージは、EU加盟国が自国の領域内で複合輸送指令第4条を一時停止することも認めている。これは、複合輸送に依存しているため、近距離トラック輸送の価格が倍増する可能性があることを意味する。デンマークは、価格引き上げのためではなく、近距離トラック輸送を制限するために一時停止オプションを利用している。当然のことながら、EU法はこの行為を禁じていない。しかし、これを認めることは、複合輸送を促進し、モビリティの脱炭素化を達成するという目的に反する。

- インフラ投資に関しては、2019年、ノルウェーの道路交通インフラへの投資はほぼ横ばいの約40億8000万米ドルであった。935万米ドル(0.23%)の減少で、2018年と大きな変化はない。スウェーデンの道路交通インフラへの投資は、2020年に4億3,630万米ドル(17.51%増)増加した。したがって、スウェーデンの投資のピークは2020年の28億8,000万米ドルである。

北欧の混乱の中で貨物・物流を発展させる

- ロシア・ウクライナ戦争がコストを悪化させ、ドライバー不足を増大させ、原材料不足を生じさせ、国際貨物輸送に影響を及ぼすいくつかの配送問題を引き起こしたにもかかわらず、この地域の輸送量はほとんど影響を受けていない。鉄道はスウェーデンの重要な貨物輸送手段である。2022年上半期、スウェーデンでは鉄道貨物が前年同期比10%増加したのに対し、港湾の取扱量は同期間に前年同期比5%増加した。ノルウェーは主要な海運国であり、2021年には国外市場からの海運収入が業界全体の売上高の60%を占めた。

- COVID-19パンデミックによる規制により、北欧では電子商取引が盛んになっている。北欧の消費者のほぼ10人に9人が定期的に電子商取引を行っている。Eコマースの成長は、2023年から2027年の間にCAGR 10.17%を記録すると予想されている。この地域における電子商取引の成長は、CEPサービスと倉庫投資の成長と需要を牽引している。2021年、ノルウェーの郵便事業者Posten Norgeの総売上高は、2020年の1,130万米ドルから1億720万米ドルに達した。スウェーデンのB2BおよびB2Cパッケージは、2021年にそれぞれ前年比17%増、49%増となった。

- コペンハーゲンに本社を置く海運大手A.P. Møller - Mærskは、2023年に自社の貨物航空会社を立ち上げ、2040年までに航空貨物量を年間16万トンに倍増させる計画である。アイスランドのACMI企業であるブルーバード・ノルディックは、貨物機を拡大している。2021年、ノルウェー政府は、カーボンフットプリントを削減し、2030年までに運輸部門からの排出量を半減させるため、2022~2033年の国家運輸計画を開始した。

北欧の貨物・物流市場の動向

北欧諸国、より良い貿易協定のために輸送・貯蔵部門に投資

- 北欧地域では、スウェーデンが輸送・貯蔵部門のGDPに最も貢献している。スウェーデンの高所得経済は、近代的で技術的に進んだ輸送産業を生み出した。ヨーテボリは、ヨーテボリ港と新しい物流施設に支えられた、国内有数の物流拠点である。ヨーテボリ港はスウェーデン最大の港であり、スウェーデン市場でより大きなシェアを獲得し続けており、2020年にはスウェーデンの160万TEUの48%を取り扱う。

- 冷蔵倉庫の拡大は、世界または欧州の貿易市場の拡大によるものである。企業は、製品の寿命を延ばすために冷蔵倉庫に頼るようになっている。しかし、スウェーデンの物流市場はスカンジナビア地域で最大である。インフラへの投資により、同国は欧州でもトップクラスの物流市場となっている。スウェーデンの輸送によるGDP(名目)は、2021年第4四半期の44.7億米ドルから2022年第1四半期には46.2億米ドルに増加した。

- デンマーク政府は、2035年までにインフラに1,600億デンマーク・クローネ(229億6,000万米ドル)を投資する新計画「デンマーク・フォワードを発表した。この計画は、国民と企業の双方に利益をもたらす国道と鉄道システムの改善を目的としている。近年、ノルウェーの交通機関への公共投資は大幅に増加しており、特に優れた交通インフラはノルウェーの石油関連事業からの脱却を助けることができるため、大きな経済効果をもたらす可能性がある。しかし、こうした利益を実現するためには、プロジェクトを選択し完了させるための効果的な方法が必要である。

__Share___of_GDP__Nordics__2017-2022.png)

本レポートで取り上げているその他の主要業界動向

- 北欧の人口が個人消費を増加させる

- 北欧地域のGDPを牽引する製造業

- ノルウェーのGDP(名目)に最も貢献しているのは、石油・ガス、鉱業、採石業である。

- ウクライナのロシア侵攻が北欧のPPIとCPIに大きな影響

- 北欧地域で電子商取引が増加中

- 製造業の成長鈍化

- 北欧における輸出の伸び

- 北欧では輸入が徐々に増加

- 北欧の燃料価格が上昇

- ドライバー不足と燃料費が北欧地域の事業コストに影響

- 2021年のトラック販売台数は増加

- 北欧諸国はLPIランクが高い

- ボルボ、北欧トラックサプライヤー市場をリード

- 道路は国内の主要貨物輸送手段である。

- 北欧では石油と一般貨物の需要が増加

- 北欧の海運セクターは、海運活動の活発化に向けて大きな後押しが必要

- 北欧、港湾の効率性強化に取り組む

- ロシア・ウクライナ紛争の影響を受ける航空貨物産業

- 政府はインフラと国家交通計画の策定を優先

- 北欧諸国は対外貿易において、インフラと世界との接続性で最も優れている

北欧の貨物・物流業界の概要

北欧の貨物・ロジスティクス市場は細分化されており、上位5社で28.99%を占めている。この市場の主要プレーヤーは、A.P. Moller - Maersk、DB Schenker、Deutsche Post DHL Group、DSV A/S (De Sammensluttede Vognmænd af Air and Sea)、Kuehne + Nagel(アルファベット順)である。

北欧の貨物・ロジスティクス市場のリーダーたち

A.P. Moller - Maersk

DB Schenker

Deutsche Post DHL Group

DSV A/S (De Sammensluttede Vognmænd af Air and Sea)

Kuehne + Nagel

Other important companies include DFDS Logistics, FREJA Logistics, Green Cargo, Nordicon, NTG Nordic Transport Group, Scan Global Logistics, Scandinavian Express.

*免責事項:主要選手の並び順不同

北欧の貨物・物流市場ニュース

- 2023年3月 :マースクは、エネルギー部門向けにオフショア海洋サービスとプロジェクトソリューションをグローバルに提供するマースク・サプライ・サービス(MSS)の売却を発表した。これは、マースク・サプライ・サービスが新たな長期的所有権の下、オフショアセクターのグリーン移行に向けた新たなソリューションの開発をさらに継続できるようにするための措置である。また、エネルギー関連事業をすべて切り離し、真の総合ロジスティクスに集中するという決断が完了したことを意味します。

- 2022年11月 DHLはドイツボブスレー・リュージュ・スケルトン連盟(BSD)とのパートナーシップをさらに4年間延長しました。このプレミアムおよびロジスティクスパートナーシップは2014-2015年のウィンターシーズンから実施されており、シーズン中のすべての用具のロジスティクスに加え、スポーツ用具や選手のウェアのブランディングも含まれています。

- 2022年10月 DFDSは、ドイツの鉄道運営会社primeRailを買収し、1つの会社とする契約を締結した。

北欧の貨物・ロジスティクス市場レポート - 目次

エグゼクティブサマリーと主な調査結果

レポートオファー

1. 導入

1.1. 研究の前提条件と市場の定義

1.2. 研究の範囲

1.3. 研究方法

2. 主要な業界トレンド

2.1. 人口動態

2.2. 経済活動別のGDP分布

2.3. 経済活動別のGDP成長率

2.4. インフレーション

2.5. 経済的実績とプロフィール

2.6. 運輸・倉庫部門のGDP

2.7. 輸出動向

2.8. 輸入動向

2.9. 燃料価格

2.10. トラック輸送の運営コスト

2.11. タイプ別のトラック輸送隊の規模

2.12. 物流実績

2.13. 主要トラックサプライヤー

2.14. モーダルシェア

2.15. 海上艦隊の耐荷重能力

2.16. 定期船輸送の接続

2.17. ポートコールとパフォーマンス

2.18. 貨物価格の動向

2.19. 貨物トン数の推移

2.20. インフラストラクチャー

2.21. 規制の枠組み(道路と鉄道)

2.21.1. 北欧人

2.22. 規制の枠組み(海と空)

2.22.1. 北欧人

2.23. バリューチェーンと流通チャネルの分析

3. 市場セグメンテーション (米ドルでの金額と量での市場規模、2029 年までの予測、および成長見通しの分析を含む)

3.1. エンドユーザー業界

3.1.1. 農業、漁業、林業

3.1.2. 工事

3.1.3. 製造業

3.1.4. 石油とガス、鉱業と採石業

3.1.5. 卸売業と小売業

3.1.6. その他

3.2. 物流機能

3.2.1. 宅配便、速達、小包

3.2.1.1. 宛先タイプ別

3.2.1.1.1. 国内

3.2.1.1.2. 国際的

3.2.2. 貨物輸送

3.2.2.1. 交通手段別

3.2.2.1.1. 空気

3.2.2.1.2. 海と内陸水路

3.2.2.1.3. その他

3.2.3. 貨物輸送

3.2.3.1. 交通手段別

3.2.3.1.1. 空気

3.2.3.1.2. パイプライン

3.2.3.1.3. レール

3.2.3.1.4. 道

3.2.3.1.5. 海と内陸水路

3.2.4. 倉庫と保管

3.2.4.1. 温度制御による

3.2.4.1.1. 非温度管理

3.2.4.1.2. 温度管理済み

3.2.5. 他のサービス

3.3. 国

3.3.1. デンマーク

3.3.2. フィンランド

3.3.3. アイスランド

3.3.4. ノルウェー

3.3.5. スウェーデン

3.3.6. 残りの北欧諸国

4. 競争環境

4.1. 主要な戦略的動き

4.2. 市場シェア分析

4.3. 会社の風景

4.4. 会社概要 (世界レベルの概要、市場レベルの概要、中核事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)。

4.4.1. A.P. Moller - Maersk

4.4.2. DB Schenker

4.4.3. Deutsche Post DHL Group

4.4.4. DFDS Logistics

4.4.5. DSV A/S (De Sammensluttede Vognmænd af Air and Sea)

4.4.6. FREJA Logistics

4.4.7. Green Cargo

4.4.8. Kuehne + Nagel

4.4.9. Nordicon

4.4.10. NTG Nordic Transport Group

4.4.11. Scan Global Logistics

4.4.12. Scandinavian Express

5. 貨物および物流業界の CEO 向けの重要な戦略的質問

6. 付録

6.1. グローバルな概要

6.1.1. 概要

6.1.2. ポーターのファイブ・フォース・フレームワーク

6.1.3. グローバルバリューチェーン分析

6.1.4. 市場ダイナミクス (市場推進要因、制約、機会)

6.2. 出典と参考文献

6.3. 表と図のリスト

6.4. 主な洞察

6.5. データパック

6.6. 用語集

6.7. 為替レート

表と図のリスト

- 図 1:

- 北欧の男女別人口分布(数)、2017年~2029年

- 図 2:

- 北欧の開発地域別人口分布(数)、2017年~2029年

- 図 3:

- 人口密度, 人口/平方キロメートル, 北欧, 2017 - 2029北欧、2017年~2029年

- 図 4:

- 最終消費支出の国内総生産(GDP)シェア(現行価格)、GDPに占める割合、北欧、2017年~2022年

- 図 5:

- 最終消費支出, 前年比成長率(%), 北欧, 2017 - 2022年

- 図 6:

- 主要都市別人口分布(北欧、2022年

- 図 7:

- 国内総生産(GDP)の経済活動別分布、シェア%、北欧諸国、2022年

- 図 8:

- 北欧の経済活動別国内総生産(GDP)成長率、CAGR%、2017年~2022年

- 図 9:

- 卸売物価上昇率, %, 北欧, 2017 - 2022年

- 図 10:

- 消費者物価上昇率, %, 北欧, 2017 - 2022年

- 図 11:

- Eコマース産業の商品総額(GMV)、米ドル、北欧、2017年~2027年

- 図 12:

- Eコマース産業の商品総額(GMV)における部門別シェア(シェア%)(北欧、2022年

- 図 13:

- 製造業の粗付加価値額(GVA)(現在価格)、米ドル、北欧、2017年~2022年

- 図 14:

- 製造業の粗付加価値額(GVA)における部門別シェア(シェア%)、北欧、2022年

- 図 15:

- 輸送・貯蔵部門の国内総生産(GDP)の金額(米ドル)、北欧、2017年~2022年

- 図 16:

- 輸送・貯蔵部門の国内総生産(GDP)、GDPに占める割合、北欧、2017-2022年

- 図 17:

- 輸出額, 米ドル, 北欧, 2017 - 2022年

- 図 18:

- 輸入額, 米ドル, 北欧, 2017 - 2022年

- 図 19:

- 北欧の燃料種類別燃料価格(米ドル/リットル)(2017~2022年

- 図 20:

- トラック輸送の営業コスト-営業コスト要素別内訳, %, 北欧, 2022年

- 図 21:

- 北欧のトラック保有台数:タイプ別シェア(2022年

- 図 22:

- 物流実績ランキング(北欧、2010年~2023年

- 図 23:

- 主要トラックサプライヤー・ブランドの市場シェア、シェア%、北欧、2022年

- 図 24:

- 貨物輸送部門のモーダルシェア、トンキロ別シェア(北欧、2022年

- 図 25:

- 貨物輸送部門のモーダルシェア、トン当たりシェア(北欧、2022年

- 図 26:

- 北欧諸国における国別船籍船の積載量、船型別載貨重量トン数(dwt)、2017年~2022年

- 図 27:

- 定期船連結性指数、2006年第1四半期を100とした場合、2019年~2022年

- 図 28:

- 定期船二国間接続指数(北欧、2021年

- 図 29:

- 港湾定期船の接続性指数(2006年第1四半期を100とした場合)(北欧、2022年

- 図 30:

- 北欧諸国における船舶の港内滞在時間の中央値(日)、2018年~2021年

- 図 31:

- 寄港した船舶の平均年齢(年)(北欧、2018年~2021年

- 図 32:

- 平均入港船舶総トン数(gt)、北欧、2018年~2021年

- 図 33:

- 北欧諸国に寄港した船舶の平均貨物積載量、1隻あたりの載貨重量トン数(dwt)、2018~2021年

- 図 34:

- 入港船舶のコンテナ船1隻当たりの平均コンテナ積載量、20フィート換算単位(teus)、北欧、2018~2021年

- 図 35:

- コンテナ港の処理能力、20フィート換算単位(teus)、北欧、2016年~2020年

- 図 36:

- 北欧諸国、2018年~2021年における自国港への船舶入港総数、寄港回数

- 図 37:

- 道路貨物輸送サービスの価格動向(米ドル/トンキロ)(北欧、2017年~2022年

- 図 38:

- 鉄道貨物輸送サービスの価格動向(米ドル/トンキロ)(北欧、2017年~2022年

- 図 39:

- 航空貨物輸送サービスの価格動向(米ドル/トンキロ)(北欧、2017年~2022年

- 図 40:

- 海運・内陸水運貨物輸送サービスの価格動向(米ドル/トンキロ)(北欧、2017年~2022年

- 図 41:

- パイプライン貨物輸送サービスの価格動向(米ドル/トンキロ)(北欧、2017年~2022年

- 図 42:

- 道路輸送による貨物取扱量(トン)、北欧、2017年~2029年

- 図 43:

- 鉄道輸送による貨物取扱量(トン)、北欧、2017年~2029年

- 図 44:

- 航空輸送による貨物取扱量(トン)、北欧、2017年~2029年

- 図 45:

- 海運および内陸水運による貨物取扱量(トン)、北欧、2017年~2029年

- 図 46:

- パイプライン輸送による貨物取扱量(トン)、北欧、2017年~2029年

- 図 47:

- 道路の長さ(km)、北欧諸国、2017年~2022年

- 図 48:

- 路面カテゴリー別道路延長シェア(%)(北欧、2022年

- 図 49:

- 道路分類別道路延長シェア(%)(北欧、2022年

- 図 50:

- 鉄道の長さ, km, 北欧, 2017 - 2022年

- 図 51:

- 主要港湾におけるコンテナ取扱量、20フィート換算単位(teus)、北欧、2022年

- 図 52:

- 主要空港における貨物取扱重量(トン)、北欧、2022年

- 図 53:

- 貨物・物流市場の金額(米ドル)、北欧、2017年~2029年

- 図 54:

- 北欧のエンドユーザー産業別貨物・物流市場規模(米ドル)(2017年~2029年

- 図 55:

- 貨物・物流市場のエンドユーザー産業別シェア(%)(北欧、2017-2029年

- 図 56:

- 北欧の農林水産業物流市場規模(米ドル)、2017-2029年

- 図 57:

- 北欧の農林水産業物流市場の成長率(%)(2017-2029年

- 図 58:

- 建設ロジスティクス市場の金額(米ドル)、北欧、2017-2029年

- 図 59:

- 建設ロジスティクス市場の成長率(%)(北欧、2017年~2029年

- 図 60:

- 製造ロジスティクス市場の金額(米ドル)、北欧、2017-2029年

- 図 61:

- 製造ロジスティクス市場の成長率, %, 北欧, 2017-2029

- 図 62:

- 採掘産業(石油・ガス、鉱業、採石業)のロジスティクス市場規模(米ドル)、北欧、2017年~2029年

- 図 63:

- 採掘産業(石油・ガス、鉱業、採石)物流市場の成長率(%)(北欧、2017年~2029年

- 図 64:

- 流通貿易(卸売・小売)ロジスティクス市場規模, 米ドル, 北欧, 2017-2029

- 図 65:

- 流通貿易(卸売・小売)物流市場の成長率, %, 北欧, 2017-2029

- 図 66:

- その他のエンドユーザー物流市場の金額(米ドル)、北欧、2017-2029年

- 図 67:

- その他のエンドユーザー物流市場の成長率、%(北欧、2017年~2029年

- 図 68:

- ロジスティクス機能別貨物・ロジスティクス市場規模(米ドル)(北欧、2017年~2029年

- 図 69:

- 北欧のロジスティクス機能別貨物・ロジスティクス市場シェア(%)(2017-2029年

- 図 70:

- 宅配便・エクスプレス・小包市場の仕向地タイプ別金額(米ドル)(北欧、2017年~2029年

- 図 71:

- クーリエ、エクスプレス、小包市場の仕向地タイプ別シェア(%)、北欧、2017-2029年

- 図 72:

- 国内宅配便・エクスプレス・小包市場の金額(米ドル)、北欧、2017-2029年

- 図 73:

- 国内宅配便・エクスプレス・小包市場の取扱個数、小包数(北欧)、2017-2029年

- 図 74:

- 国内宅配便・エクスプレス・小包市場のエンドユーザー産業別シェア(%)(北欧、2022年対2029年

- 図 75:

- 国際宅配便、エクスプレス、小包市場の金額(米ドル)、北欧、2017-2029年

- 図 76:

- 国際宅配便・エクスプレス・小包市場の取扱個数、小包数(北欧)、2017-2029年

- 図 77:

- 国際宅配便・エクスプレス・小包市場のエンドユーザー産業別シェア(%)(北欧、2022年対2029年

- 図 78:

- 北欧の輸送形態別貨物輸送市場規模(米ドル)、2017-2029年

- 図 79:

- 北欧の輸送形態別貨物輸送市場シェア(%)(2017-2029年

- 図 80:

- 航空貨物輸送市場の金額(米ドル)、北欧、2017年~2029年

- 図 81:

- 航空貨物輸送市場のエンドユーザー産業別シェア(%)(北欧、2022年対2029年

- 図 82:

- 海上・内陸水運貨物輸送市場の金額(米ドル)、北欧、2017年~2029年

- 図 83:

- 海上・内陸水運貨物輸送市場のエンドユーザー産業別シェア(%)(北欧、2022年対2029年

- 図 84:

- その他貨物輸送市場の金額(米ドル)、北欧、2017年~2029年

- 図 85:

- 貨物輸送市場のその他セグメントのエンドユーザー産業別シェア(%)(北欧、2022年対2029年

- 図 86:

- 北欧の輸送形態別貨物輸送量市場(米ドル)、2017-2029年

- 図 87:

- 北欧の輸送形態別貨物輸送市場規模(米ドル)、2017-2029年

- 図 88:

- 北欧の輸送形態別貨物輸送市場シェア(%)(2017-2029年

- 図 89:

- 航空貨物輸送市場の金額(米ドル)、北欧、2017年~2029年

- 図 90:

- 北欧の航空貨物輸送市場規模(トンキロ):2017年~2029年

- 図 91:

- 航空貨物輸送市場のエンドユーザー産業別シェア(%)(北欧、2022年対2029年

- 図 92:

- パイプライン貨物輸送市場の金額(米ドル)、北欧、2017年~2029年

- 図 93:

- 北欧のパイプライン貨物輸送市場規模(トンキロ):2017年~2029年

- 図 94:

- パイプライン貨物輸送市場のエンドユーザー産業別シェア(%)(北欧、2022年対2029年

- 図 95:

- 鉄道貨物輸送市場の金額(米ドル)、北欧、2017年~2029年

- 図 96:

- 北欧の鉄道貨物輸送市場規模(トンキロ):2017年~2029年

- 図 97:

- 鉄道貨物輸送市場のエンドユーザー産業別シェア(%)(北欧、2022年対2029年

- 図 98:

- 道路貨物輸送市場の金額(米ドル)、北欧、2017年~2029年

- 図 99:

- 北欧の道路貨物輸送市場規模(トンキロ):2017年~2029年

- 図 100:

- 道路貨物輸送市場のエンドユーザー産業別シェア(%)(北欧、2022年対2029年

- 図 101:

- 海運・内陸水運貨物輸送市場の金額(米ドル)、北欧、2017年~2029年

- 図 102:

- 北欧の海上・内陸水路貨物輸送市場規模(トンキロ):2017~2029年

- 図 103:

- 海運・内陸水運貨物輸送市場のエンドユーザー産業別シェア(%)(北欧、2022年対2029年

- 図 104:

- 温度管理別の倉庫・貯蔵市場の金額(米ドル)、北欧、2017-2029年

- 図 105:

- 倉庫・貯蔵市場の温度管理別シェア(%)(北欧、2017-2029年

- 図 106:

- 非温度管理倉庫・貯蔵市場の金額(米ドル)(北欧、2017年~2029年

- 図 107:

- 非温度管理倉庫・貯蔵市場の数量(平方フィート)、北欧諸国、2017年~2029年

- 図 108:

- 非温度管理倉庫・貯蔵市場のエンドユーザー産業別シェア(%)(北欧、2022年対2029年

- 図 109:

- 温度管理された倉庫・貯蔵市場の金額(米ドル)(北欧、2017年~2029年

- 図 110:

- 温度管理された倉庫・貯蔵市場の数量(平方フィート):北欧諸国、2017年~2029年

- 図 111:

- 温度管理された倉庫・保管市場のエンドユーザー産業別シェア(%)(北欧、2022年対2029年

- 図 112:

- 貨物・ロジスティクス市場のその他サービス部門の金額(米ドル)(北欧、2017年~2029年

- 図 113:

- 北欧の国別貨物・物流市場規模(米ドル)(2017年~2029年

- 図 114:

- 北欧の国別貨物・ロジスティクス市場シェア(%)(2017-2029年

- 図 115:

- 北欧諸国の貨物・物流市場におけるデンマークセグメントの金額(米ドル)(2017年~2029年

- 図 116:

- 貨物・物流市場のフィンランドセグメントの金額(米ドル)(北欧、2017年~2029年

- 図 117:

- 北欧のアイスランドセグメントの貨物・物流市場規模(米ドル)(2017年~2029年

- 図 118:

- ノルウェーの貨物・物流市場規模(米ドル)、北欧、2017年~2029年

- 図 119:

- スウェーデンの貨物・物流市場規模(米ドル)、北欧、2017年~2029年

- 図 120:

- 北欧のその他の地域の貨物・物流市場の金額(米ドル)(北欧、2017年~2029年

- 図 121:

- 戦略的移動の回数で最も活発な企業数(北欧、2017-2023年

- 図 122:

- 最も採用されている戦略(北欧、2017年~2023年

- 図 123:

- 主要メーカーのシェア(%)(北欧、2022年

北欧の貨物・ロジスティクス産業のセグメンテーション

農業、漁業、林業、建設業、製造業、石油・ガス業、鉱業・採石業、卸売業・小売業、その他はエンドユーザー産業別セグメントとしてカバーされている。 クーリエ、エクスプレス、小包、貨物フォワーディング、貨物輸送、倉庫保管はロジスティクス機能別のセグメントとしてカバーされている。 デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデンは国別セグメントである。

- 道路貨物に関しては、スウェーデンが北欧地域で最も収益貢献率が高く、約44.89%、次いでフィンランドが20.67%、ノルウェーが18.54%、デンマークが14.23%となっている。2020年、スウェーデンの道路貨物部門の輸送量は431億トンキロを超える。スウェーデンの道路による貨物輸送収入は、2025年までに約123億7000万米ドルに達すると予測されている。2020年1月以降、スウェーデンで使用されるトラック数は増加し、2020年8月時点で696.5千台以上とピークに達した。しかし、9月には減少し、約695.5千台となった。

- 欧州議会は2020年7月にモビリティ・パッケージIを採択した。これには、ドライバーの労働条件に関わる規則、国際輸送におけるドライバーに関する規則、輸送市場へのアクセスに関する規定の更新が含まれている。しかし、同パッケージは、EU加盟国が自国の領域内で複合輸送指令第4条を一時停止することも認めている。これは、複合輸送に依存しているため、近距離トラック輸送の価格が倍増する可能性があることを意味する。デンマークは、価格引き上げのためではなく、近距離トラック輸送を制限するために一時停止オプションを利用している。当然のことながら、EU法はこの行為を禁じていない。しかし、これを認めることは、複合輸送を促進し、モビリティの脱炭素化を達成するという目的に反する。

- インフラ投資に関しては、2019年、ノルウェーの道路交通インフラへの投資はほぼ横ばいの約40億8000万米ドルであった。935万米ドル(0.23%)の減少で、2018年と大きな変化はない。スウェーデンの道路交通インフラへの投資は、2020年に4億3,630万米ドル(17.51%増)増加した。したがって、スウェーデンの投資のピークは2020年の28億8,000万米ドルである。

| エンドユーザー業界 | |

| 農業、漁業、林業 | |

| 工事 | |

| 製造業 | |

| 石油とガス、鉱業と採石業 | |

| 卸売業と小売業 | |

| その他 |

| 物流機能 | |||||||||

| |||||||||

| |||||||||

| |||||||||

| |||||||||

| 他のサービス |

| 国 | |

| デンマーク | |

| フィンランド | |

| アイスランド | |

| ノルウェー | |

| スウェーデン | |

| 残りの北欧諸国 |

市場の定義

- 貨物・物流 - 道路、鉄道、海上、航空、パイプラインといった輸送手段の1つ以上を通じて、国内(国内)または国境を越えて(国際)、商品(原材料または完成品、固形物と液体の両方を含む)を原産地から目的地まで輸送するための、貨物輸送(貨物輸送)、代理店を通じての貨物輸送の手配(貨物フォワーディング)、倉庫・保管(温度管理または非温度管理)、宅配便、エクスプレス、小包(国内または国際)、およびその他の付加価値サービスへの外部支出(または外部委託)は、貨物・ロジスティクス市場を構成する。

- クロストレード - 第三国で登録された車両により、異なる2国間で行われる国際貨物輸送。第三国とは、荷積み/荷降ろし国および荷積み/荷降ろし国以外の国を指す。

- カボタージュ - ある国で登録された車両による貨物輸送が、他の国の国土内で行われること。

- エンドユーザー - 貨物・ロジスティクス市場は、石油・ガス、鉱業・採石業、建設業、製造業、卸売・小売業、農業、漁業・林業などの主要エンドユーザーに基づいて分析される。

- 宅配便、エクスプレス、小包 - 70kg未満の非パレタイズ貨物/小包。これには普通貨物、速達貨物、延着貨物が含まれますが、郵便物は考慮されません。

- 国内貨物輸送 - 国内貨物輸送には、国内におけるすべての貨物活動が含まれ、州間および州内の両方の貨物フローが含まれる。

- 国際貨物輸送 - 国際貨物輸送とは、国境を越えた貨物の輸送または流れを指す。

- 貨物輸送 - 荷送人と運送業者間の貨物輸送の手配を主な業務とする事業所。

研究方法論

モルドー・インテリジェンスは、すべてのレポートにおいて4段階の手法に従っている。

- ステップ-1:主要な変数を特定する: ロバストな予測手法を構築するため、ステップ-1で特定した変数と要因を、入手可能な過去の市場数値と照らし合わせて検証する。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築される。

- ステップ-2:市場モデルの構築 予測年度の市場規模予測は名目ベースである。インフレは価格設定の一部ではなく、各国の平均販売価格(ASP)は予測期間を通じて一定に保たれている。

- ステップ-3 検証と最終決定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの呼び出しを検証する。回答者は、調査対象市場の全体像を把握するために、レベルや機能を超えて選ばれる。

- ステップ-4:研究成果 シンジケート・レポート、カスタム・コンサルティング、データベース、サブスクリプション・プラットフォーム