オランダ歯科機器市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 推定の基準年 | 2024 |

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

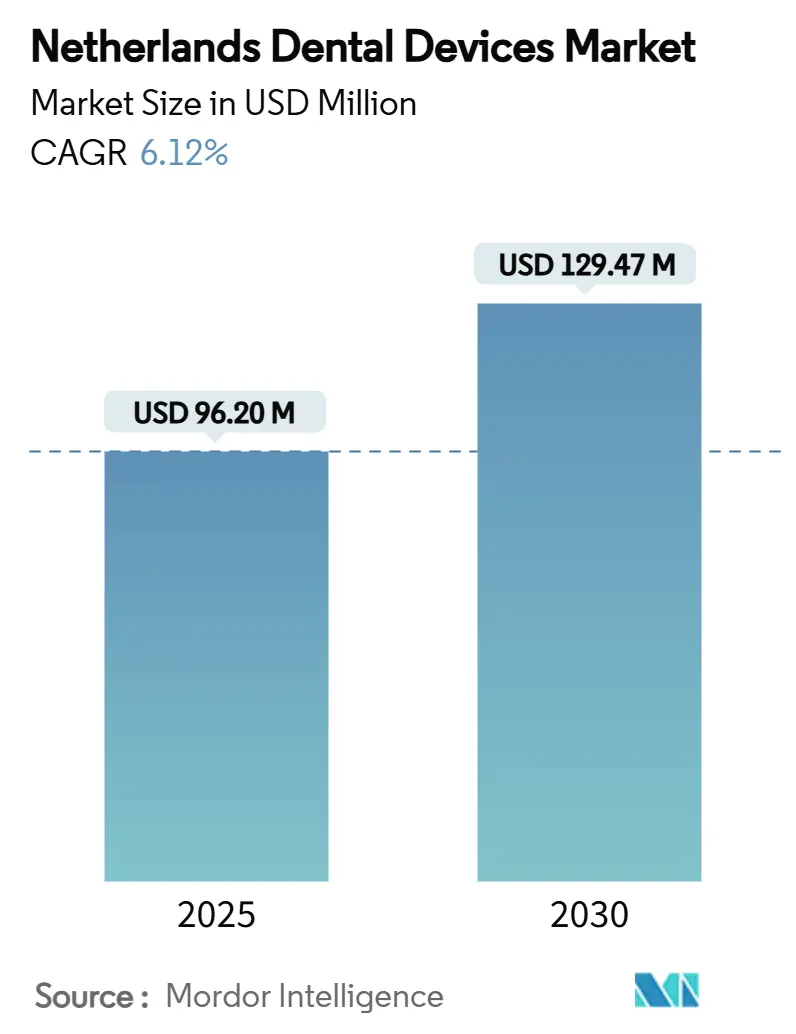

| 市場規模 (2025) | 96.20 百万米ドル |

| 市場規模 (2030) | 129.47 百万米ドル |

| 成長率 (2025 - 2030) | 6.12% CAGR |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオランダ歯科機器市場分析

オランダ歯科機器市場規模は2025年に9,620万米ドルと推定され、予測期間(2025年~2030年)中に年平均成長率6.12%で、2030年には1億2,947万米ドルに達すると予想されています。

オランダ歯科機器市場規模は2025年に9,620万米ドルで、2030年には1億2,947万米ドルに達すると予測され、予測期間中に年平均成長率6.12%を記録します。基本的な歯科保険に対する持続的な公的資金により幅広い治療アクセスが保証される一方、住民の84%が高価値な処置を償還する補足的保険を購入することで、製品カテゴリー全体にわたって予測可能な需要を支えています。着実に高齢化する人口、低い未充足ニーズ比率、予防ケアを報奨する政策改革により、処置量の増加と消耗品の回転の加速につながっています。プライベートエクイティが支援する企業チェーンが個人診療所を買収し、標準化された調達を導入し、チェア時間を短縮し、クリニックのスループットを向上させるCAD/CAMシステム、CBCTスキャナー、チェアサイド3Dプリンターの採用を加速しています。アムステルダムとロッテルダムを中心とした流入美容ツーリズムの並行成長により、プレミアム透明アライナーやジルコニアベースの修復物を好む矯正歯科と審美的補綴学の専門ニッチが育成されています。

主要レポート要点

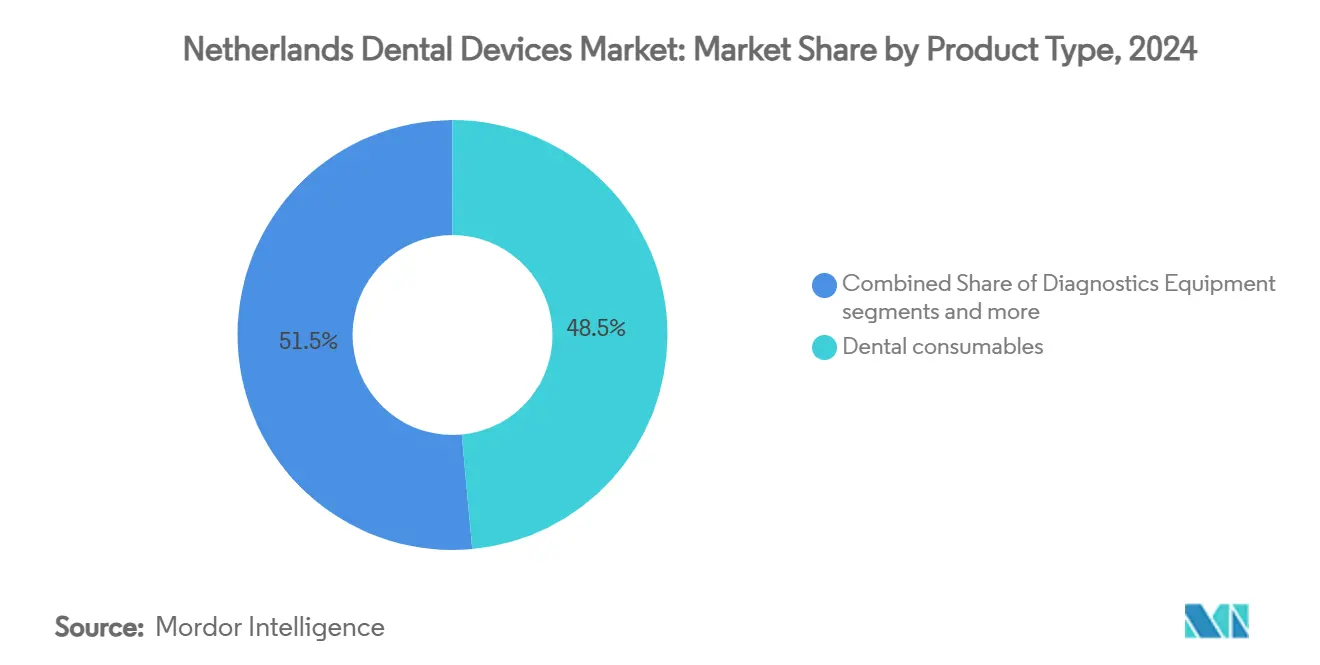

製品タイプ別では、歯科消耗品が2024年のオランダ歯科機器市場シェアの48.53%を占めてリードし、一方歯科機器は2030年まで年平均成長率6.43%で拡大すると予測されています。

治療別では、補綴学が2024年のオランダ歯科機器市場規模の33.50%を占め、2030年まで年平均成長率7.01%で進展しています。

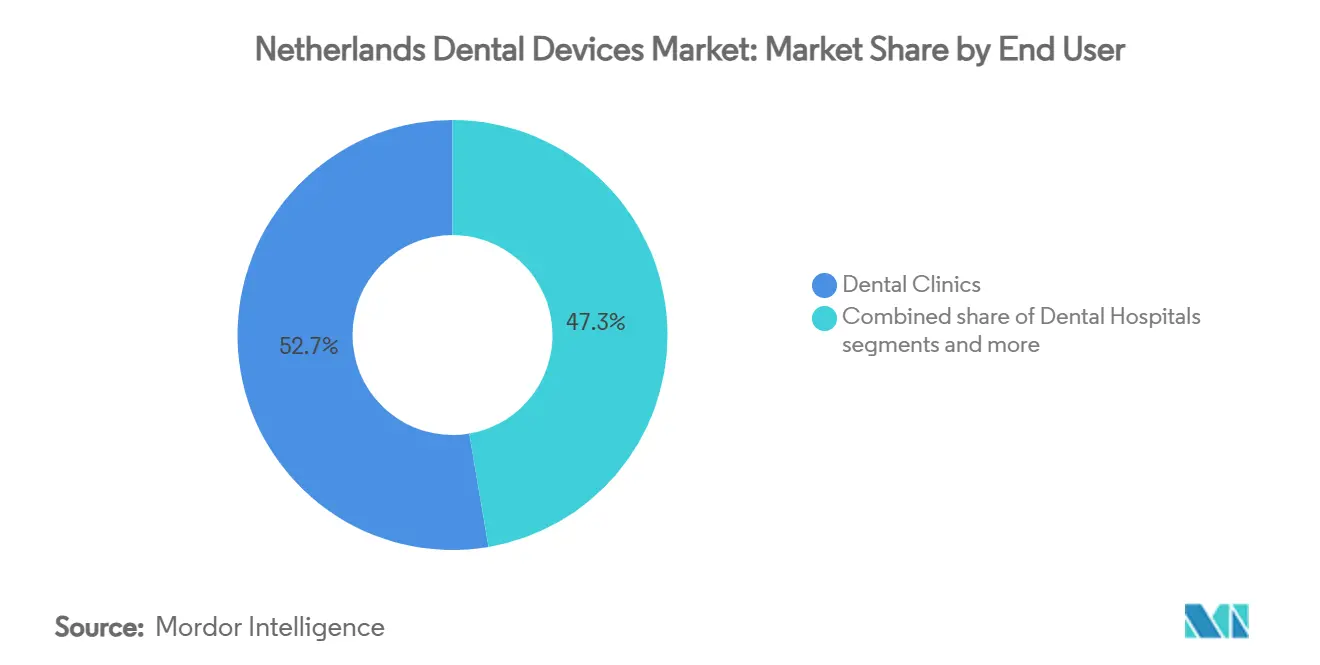

エンドユーザー別では、歯科クリニックが2024年に52.67%の収益シェアを獲得し、同セグメントは2025年~2030年間で年平均成長率7.17%で成長すると予測されています。

オランダ歯科機器市場トレンド・洞察

促進要因影響分析

| 促進要因 | (~)年平均成長率予測への%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い政府資金による基本歯科保険カバレッジ | +1.8% | 全国、都市部でより強い影響 | 中期(2~4年) |

| インプラント需要を促進する高齢化人口 | +1.5% | 全国、高齢者人口の多い州に集中 | 長期(4年以上) |

| 調達を標準化する企業歯科チェーンの拡大 | +1.2% | 全国、アムステルダム、ロッテルダム、ユトレヒトに初期集中 | 中期(2~4年) |

| アムステルダム・ロッテルダムでの美容ツーリズム急増 | +0.9% | アムステルダム・ロッテルダム、ユトレヒトへの波及効果あり | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

高い政府資金による基本歯科保険カバレッジ

包括的な法定保険がすべての住民の定期ケアをカバーし、補足政策が高度治療を償還することで、処置頻度をEU平均を上回るレベルに押し上げています[1]出典: 欧州委員会、「Eurostat-未充足歯科ニーズ」、europa.eu出典: 欧州委員会、「Eurostat-未充足歯科ニーズ」、europa.eu 。このモデルは年次検診を奨励し、予防的消耗品、放射線フィルム、使い捨て感染制御製品の一人当たり使用量を増加させています。クラウン用デジタル印象の償還により、アポイント時間を大幅短縮する口腔内スキャナーへの投資がクリニックで促進されています。安定したプレミアム流入によりDSOに予測可能なキャッシュフローが提供され、ハンドピース、ボンディング剤、単回訪問歯内療法システムの一括入札が奨励されています。現在ガイド付きインプラント手術を償還する政策パイロットにより、今後3年間で高利益率手術キットの対象ベースが拡大する予定です。

インプラント需要を促進する高齢化人口

65歳以上の人口は2024年の20%から2030年には24%のオランダ住民を占めるようになり、より多くの天然歯を保持するため、完全義歯ではなく複雑な修復が必要になります[2]出典: オランダ統計局(CBS)、「人口予測2025-2030」、cbs.nl 。臨床ガイドラインでは無歯顎アーチにインプラント支持オーバーデンチャーを推奨することが増え、チタン固定具と生体模倣アバットメントの単位売上を押し上げています。メーカーは高齢者によく見られる高密度皮質骨で骨統合する短いインプラントと表面処理されたスクリューを展開しています。公衆衛生調査では65~74歳の市民の73.5%が2024年に歯科医を受診したことを示しており、EU平均を大きく上回り、高価値再生材料の強固なパイプラインを示しています。老年期需要は術中イメージング取り込みも押し上げており、CBCTスキャンが上顎洞の含気化を可視化することでインプラント失敗を減少させ、イメージングと手術のサービスパッケージのバンドル化を支援しています。

調達を標準化する企業歯科チェーンの拡大

プライベートエクイティファンドがCuraeosやColosseum Dentalなどの買収・成長プラットフォームに資本を注入し、これらは合わせて全国で350台以上のチェアを管理しています。これらのDSOは中央倉庫を通じて発注を統合し、予防用カップからチェアサイドミルまでのフルポートフォリオを長期契約で供給するベンダーを好みます。標準化によりSKU複雑性が最大30%削減され、クリニックがデジタル放射線撮影と請求を統合するクラウドベース診療管理ツールなどの統合ソフトウェアエコシステムに向かうことを促進しています。ベンダーは設置、トレーニング、予測メンテナンスを含むターンキーサービス契約で対応し、メーカーの継続的収益源を拡大するシフトを示しています。中央監督は新技術の展開も加速します。Curaeosは2024年に60拠点に6か月以内で口腔内スキャナーを配備し、個人開業医では達成不可能な規模を実現しました。

アムステルダム・ロッテルダムでの美容ツーリズム急増

直行便、英語を話す臨床医、英国クリニックとの価格差により、ベニア、ホワイトニング、透明アライナーを求める流入患者が魅力を感じています。クリニックは5軸ミルとAI笑顔デザインソフトウェアを活用し、1回の訪問でチェアサイドCAD/CAMベニア提供を宣伝しています。処置バンドルは国内症例価値の2~3倍を実現し、チェア当たり収益を向上させ、ジルコニアブロック、高解像度スキャナー、仮歯用3Dプリンターの調達を刺激しています。ホットスポットクラスタリングが競争圧力を高め、ターンアラウンド速度とデジタルプレビュー品質で差別化するための継続的機器アップグレードを促進しています。地理的回廊内という制限はあるものの、ホワイトニングジェル、熱成形ユニット、アライナー熱可塑性樹脂を販売するサプライヤーに波及効果をもたらしています。

制約要因影響分析

| 制約要因 | (~)年平均成長率予測への%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 飽和した歯科医対人口比率 | -0.7% | 全国、都市部でより高い影響 | 中期(2~4年) |

| 成人矯正償還上限 | -0.5% | 全国 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

飽和した歯科医対人口比率

オランダは住民1万人当たり約5.2人の歯科医を数え、欧州で最高水準にランクされています。激しい地域競争により利幅が圧縮され、特に主要都市の個人開業医で機器更新サイクルが制約されています。若い卒業生はパートタイム勤務を好み、労働力の23%が2030年までに退職し、現在の供給過多と将来のギャップの間で非対称性が生まれています。メーカーにとって、この動きは価値提案を段階的機能アップグレードではなく、急速サイクル滅菌器や二重用途レーザーなど測定可能な生産性向上を提供するデバイスに向けてシフトさせています。5年間の支払いを分散する融資パッケージが販売成約にますます重要になっています。

成人矯正償還上限

基本保険は成人ブレースを除外し、ほとんどの任意プランは年間矯正給付を500ユーロ(544米ドル)に上限設定し、3,000~5,000ユーロの包括的治療のごく一部しかカバーしません。自己負担コスト感度により、需要は中価格帯金属ブラケットや短縮アライナーコースに引っ張られ、プレミアム透明アライナー取り込みが制約されます。一部のクリニックはサブスクリプションプランで対抗しますが、変換は裕福な層以外では限定的です。ベンダーは段階数を少なくした階層アライナーラインを導入して対応していますが、全体的なユニット平均販売価格は圧力下にあります。アライナーワークフローが口腔内スキャナー、接着アタッチメント、仕上げキットの付随販売を促進するため、償還上限が複数のデバイスカテゴリーにわたる関連収益を抑制しています。

セグメント分析

製品タイプ別:デジタル変革が機器セグメントを再構築

歯科消耗品は2024年に需要をリードし、定期的な予防処置、修復、歯内療法介入が継続的な補充を必要とするため48.53%の収益を占めました。高い受診率(市民の80.5%が年次検診に参加)により、複合材料、エッチング剤、使い捨てハンドピーススリーブの安定したスループットが確保され、この傾向は厳格な感染制御規制により増幅されています。このセグメントは高齢患者のインプラント手術に関連する骨移植材と吸収性膜の増加量も獲得しています。DSOによる調達一元化により、プライベートレーベル契約で調達されるハウスブランド消耗品への注文が誘導され、従来の流通業者マージンを破壊しながら価格意識の高いクリニック採用を拡大しています。

オランダ歯科機器市場規模の歯科機器は、クリニックがワークフローをデジタル化するにつれて消耗品を上回る年平均成長率6.43%で拡大すると予測されています。チェアサイドCAD/CAMユニットの採用は2024年だけで18%増加し、仮歯と2回目の訪問を排除する当日インレー提供により促進されました。統合ソフトウェアスイートがスキャナー、ミル、CBCT画像をリンクし、患者体験で競争するクリニックを差別化するデータ駆動治療計画を可能にしています。診断機器の成長は、新しいチェア投資なしで付加的臨床サービスを追加する睡眠時無呼吸スクリーニング用の気道寸法を可視化する低線量CBCTユニットへの需要増を反映しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

治療別:人口統計シフトがインプラント処置を押し上げ

補綴学は部分歯列を保持する高齢者間のインプラントブームに支えられ、2024年の収益の33.50%で治療を支配しました。インプラント支持クラウン、オーバーデンチャー、フルアーチブリッジはより高価格のコンポーネントと手術キットを利用し、症例当たり平均支出を押し上げています。臨床ガイドラインはますます即時荷重プロトコルを支持し、トルク制御ハンドピースと高安定性生体材料への需要を強化しています。オランダ歯科機器市場規模のインプラント手術キットは、デジタル手術ガイドに資金提供する保険会社パイロットに支えられ、高い一桁増益を記録すると予測されています。

矯正歯科は償還上限にもかかわらず、年平均成長率7.01%で進展する最も急成長の治療ラインです。この急増は10代アライナー需要、成人審美意識の成長、流入美容ツーリスト化により推進されています。透明アライナープラットフォームはチェアサイド相談を短縮するAI駆動治療シミュレーションを統合し、クリニックが症例量を拡大できるようにします。オランダ歯科機器市場シェアの口腔内スキャナーは2024年の新規矯正記録の65%まで上昇し、機器と処置の密接な連携を強調しています。患者が進捗を追跡できるクラウドポータルが遵守を促進し、DSOが裕福な都市消費者を対象とするマーケティングキャンペーンに含めるセールスポイントです。

エンドユーザー別:統合がクリニックセグメント成長を促進

歯科クリニックは2024年収益の52.67%を獲得し、統合が設備投資を促進するため最速予測年平均成長率7.17%を記録します。DSOは約10~15%のチェアを所有しますが、不釣り合いな機器購入を行い、イメージング、吸引、デジタルディスプレイを統合する多機能治療センターで標準化します。クリニック運営者はサービス契約をバンドルした複数年フレーム契約を交渉し、メーカーの予測可能なアフターマーケット収益を支えています。

歯科病院は数は少ないものの、複雑な顎顔面手術と小児特別ニーズ症例を扱います。これらはクリニックより早期に高度手術顕微鏡、ピエゾ手術ユニット、再生生体材料を採用し、調達トレンドに影響を与える地域参照サイトとして機能します。学術機関はAI対応診断ソフトウェアの早期採用者であり続け、より広範な市場受容を加速する検証研究を発表しています。Lake3Dなどの大学とスタートアップ間の協調R&Dプロジェクトは、パーソナライズされた補綴物用の多材料3Dプリンティングアプリケーションを生成し、2027年までに商業展開が予定される破壊的製品のパイプラインを示しています。

地理分析

地理分析

アムステルダム、ロッテルダム、ユトレヒトは販売を支配し、密集したクリニックネットワークと美容ツーリズム交通により促進される主要地域です。DSOはこれらの大都市圏にクラスターし、ベンダーのフィールドチームが短い移動半径内で複数拠点にサービスを提供できるようにし、サービス時間コストを削減し、設置サイクルを加速します。

フローニンゲン、ドレンテ、オーファーアイセルなどの北部・東部州では65歳以上住民の比率が高く、一人当たりインプラントとオーバーデンチャー処置を押し上げています。しかし、高齢開業医の退職により歯科医供給ギャップが迫っており、十分なサービスを受けていない町での衛星分院開設を望むクリニックにデジタル機器を助成する補助金プログラムが促進されています。現場サポートがあまり実行可能でない場所では、リモートトレーニングとクラウドベースメンテナンスツールを提供するベンダーが優位性を獲得します。

南部国境州の北ブラバントとリンブルフは、より短い待機時間や特定の審美治療を求めるベルギーとドイツの患者流入から恩恵を受け、多言語診療所のマイクロクラスターを生み出しています。これらの地域はEU規制更新への親しみやすさによりCE認証機器を迅速に採用し、アイントホーフェンとフェンローの流通ハブからの物流上の利点を享受しています。全体として、地理的格差により、メーカーのゴートゥマーケット戦略は、地域の保険処方集と診療文化をナビゲートできる地域パートナーによって補完される大都市圏キーアカウントチームに向かうよう誘導されています。

競争環境

グローバル大手のDentsply Sirona、Straumann、Nobel Biocare、Envistaが広範なポートフォリオとバンドル化トレーニングでプレミアム階層を支えています。PlanmecaやW&Hなどの中堅欧州サプライヤーはそれぞれイメージングと回転器具のニッチリーダーシップを活用し、Lake3Dなどの地域イノベーターは積層造形ニッチを対象にしています。DSOが年間支出の60%を占める可能性のある優先サプライヤー契約を通じて購入をチャネル化するため、市場集中度は上昇傾向にあります。統合デジタルワークフロー、融資、継続教育を提供できるベンダーがロックイン効果を強化しています。

2024年にDentsply Sironaは営業権減損に関連して9億1,000万米ドルの純損失を計上しましたが、ソフトウェア・ハードウェア統合を加速するためにR&D支出を増加させ、イメージング、ミリング、患者データを同期するDS Coreクラウドサービスを発表しました。Straumannはユトレヒトに新しいベネルクストレーニングセンターを開設し、ライブ製品デモンストレーションを兼ねるインプラント学マスタークラスを提供しています。

破壊的新規参入者は透明アライナー、AI診断、チェアサイド3Dプリンティングに焦点を当てています。スイス・オランダのスタートアップReluは数社のオランダDSOと提携し、15%の診断時間短縮を報告する機械学習う蝕検出ソフトウェアをパイロット中です。DSOによる調達簡素化がOEM間アライアンスを促進しており、PlanmecaとAlign Technologyは統合グループを対象としたスキャナー・アライナーバンドルを共同マーケティングしています。完全なデジタルエコシステムを欠くベンダーは、チェーンがサプライヤーリストを合理化する中で置き換えリスクに直面しています。

オランダ歯科機器業界リーダー

Zimmer Biomet

3M

Henry Schein Inc.

Ultradent Products Inc.

Dentsply Sirona

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Axcel支援のOral CareがDe Tandartsgroepの買収に合意し、31クリニックと8ラボを追加して80拠点のオランダネットワークを創設。

- 2025年3月:オランダ消費者・市場庁が提案されたWibz法の下で歯科ケアにおけるプライベートエクイティロールアップの調査を開始。

オランダ歯科機器市場レポート範囲

レポートの範囲として、歯科機器は歯科専門医が歯科治療を提供するために使用するツールです。これらには歯および周囲口腔構造を検査、操作、治療、修復、除去するツールが含まれます。標準器具は歯を検査、修復、抜歯し、組織を操作するために使用される器具です。オランダ歯科機器市場は製品別(一般・診断機器、歯科消耗品、その他歯科機器)、治療別(矯正歯科、歯内療法、歯周病学、補綴学)、エンドユーザー別(病院、クリニック、その他エンドユーザー)でセグメント化されています。本レポートは上記セグメントの価値(百万米ドル単位)を提供します。

| 診断機器 | 歯科レーザー | 軟組織レーザー |

| 硬組織レーザー | ||

| 放射線機器 | 口腔外放射線機器 | |

| 口腔内放射線機器 | ||

| 歯科チェア・機器 | ||

| 治療機器 | 歯科ハンドピース | |

| 電気手術システム | ||

| CAD/CAMシステム | ||

| ミリング機器 | ||

| 鋳造機 | ||

| その他治療機器 | ||

| 歯科消耗品 | 歯科バイオマテリアル | |

| 歯科インプラント | ||

| クラウン・ブリッジ | ||

| その他歯科消耗品 | ||

| その他歯科機器 | ||

| 矯正歯科 |

| 歯内療法 |

| 歯周病学 |

| 補綴学 |

| 歯科病院 |

| 歯科クリニック |

| 学術・研究機関 |

| 製品別 | 診断機器 | 歯科レーザー | 軟組織レーザー |

| 硬組織レーザー | |||

| 放射線機器 | 口腔外放射線機器 | ||

| 口腔内放射線機器 | |||

| 歯科チェア・機器 | |||

| 治療機器 | 歯科ハンドピース | ||

| 電気手術システム | |||

| CAD/CAMシステム | |||

| ミリング機器 | |||

| 鋳造機 | |||

| その他治療機器 | |||

| 歯科消耗品 | 歯科バイオマテリアル | ||

| 歯科インプラント | |||

| クラウン・ブリッジ | |||

| その他歯科消耗品 | |||

| その他歯科機器 | |||

| 治療別 | 矯正歯科 | ||

| 歯内療法 | |||

| 歯周病学 | |||

| 補綴学 | |||

| エンドユーザー別 | 歯科病院 | ||

| 歯科クリニック | |||

| 学術・研究機関 | |||

レポートで回答される主要質問

1. オランダ歯科機器市場の現在の規模はどの程度ですか?

市場は2025年に9,620万米ドルと評価され、2030年には1億2,947万米ドルに達すると予測されています。

2. 最も急成長している製品セグメントはどれですか?

CAD/CAMシステムとCBCTスキャナーに牽引される歯科機器が、2030年まで年平均成長率6.43%を記録すると予測されています。

3. 国内の企業DSO足跡はどの程度の規模ですか?

歯科サービス機構はオランダのチェアの約10~15%を管理し、プライベートエクイティファンドがロールアップを継続するにつれてこのシェアは上昇すると予想されます。

4. なぜインプラント需要が増加しているのですか?

高齢化人口がより多くの天然歯を保持し、複雑な修復ニーズとインプラント支持オーバーデンチャーへの選好増加につながっています。

最終更新日: