海軍艦艇MRO市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 63.27 十億米ドル |

| 市場規模 (2030) | 73.66 十億米ドル |

| 成長率 (2025 - 2030) | 3.13% CAGR |

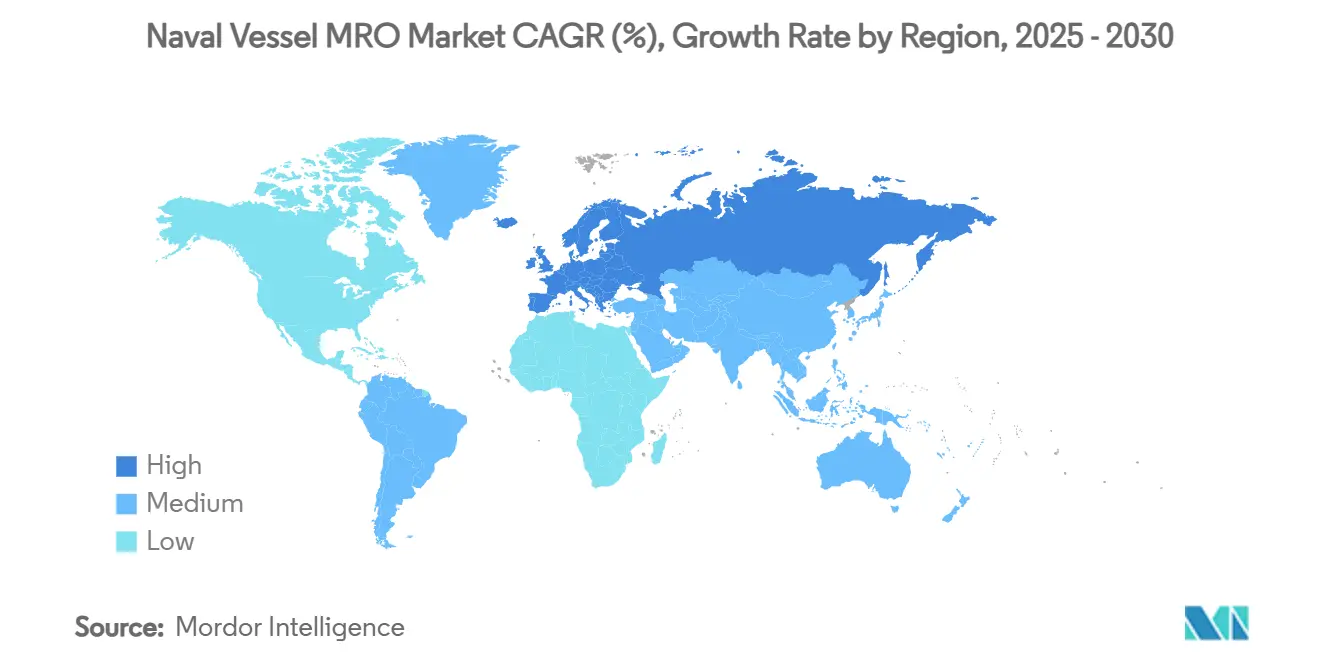

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋 |

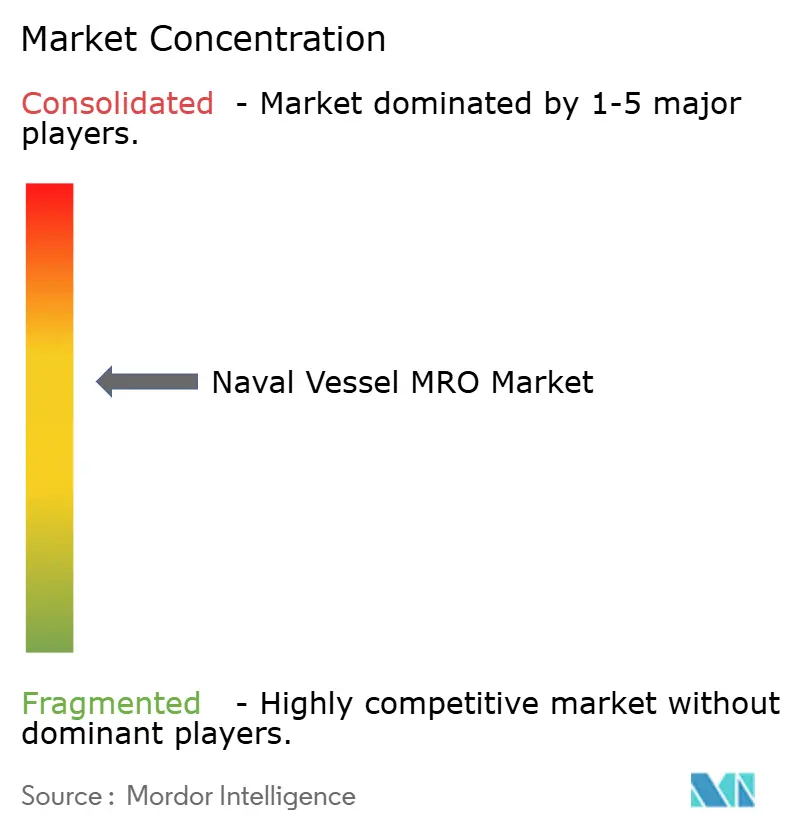

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

モルドー・インテリジェンスによる海軍艦艇MRO市場分析

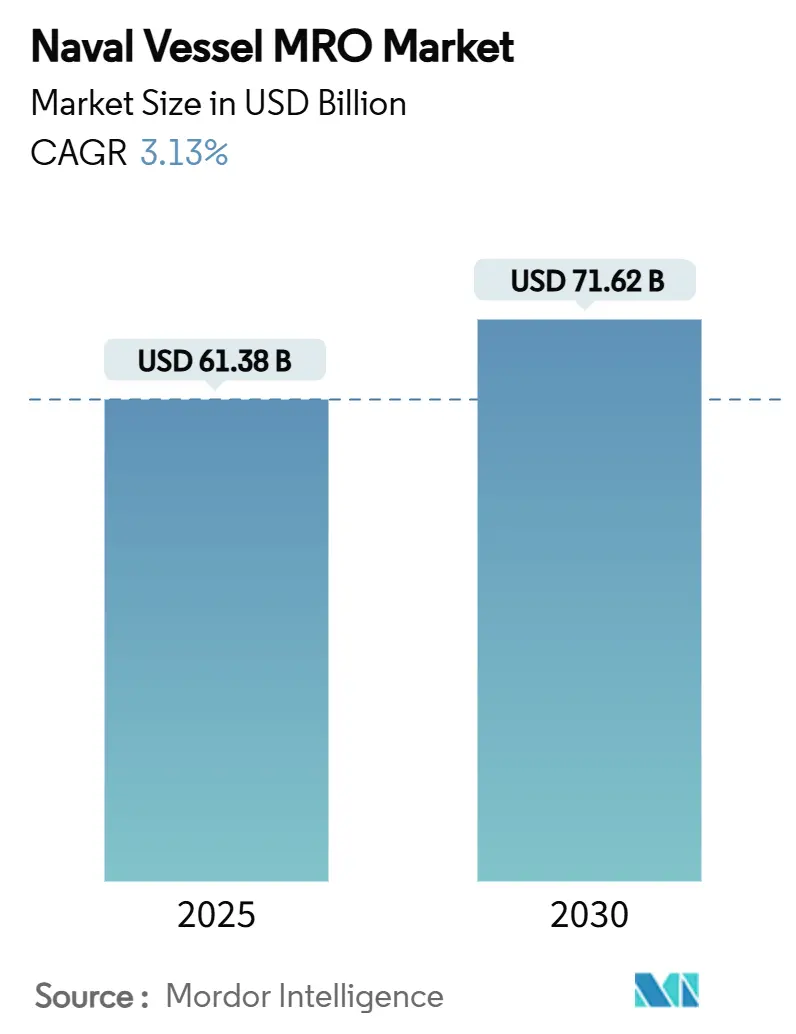

海軍艦艇MRO市場規模は2025年に613億8,000万米ドルに達しています。商業的動向よりも政府の防衛優先事項に牽引された着実な成長を裏付けて、2030年までにCAGR 3.13%で716億2,000万米ドルに達すると予測されます。持続的な近代化プログラム、争奪海域での作戦テンポの高まり、パフォーマンス・ベース・ロジスティクス(PBL)契約への移行が需要を下支えし続けています。原子力艦艇の維持管理とドライドック・オーバーホールは、専門インフラと深い技術的専門知識を必要とし、プレミアム価格を固定化するため、最も収益性の高いニッチ分野であり続けています。アジア太平洋地域は中国の急速な艦隊拡張と同盟国の対抗策により最大の地域支出を占める一方、欧州はNATOコミットメントの新たな加速を背景に最も急速に拡大しています。サプライチェーンの脆弱性と熟練労働者不足は測定可能な逆風となっていますが、デジタルツイン解析と付加製造がダウンタイムを緩和し、段階的な節約効果を生み出しています。

主要レポートポイント

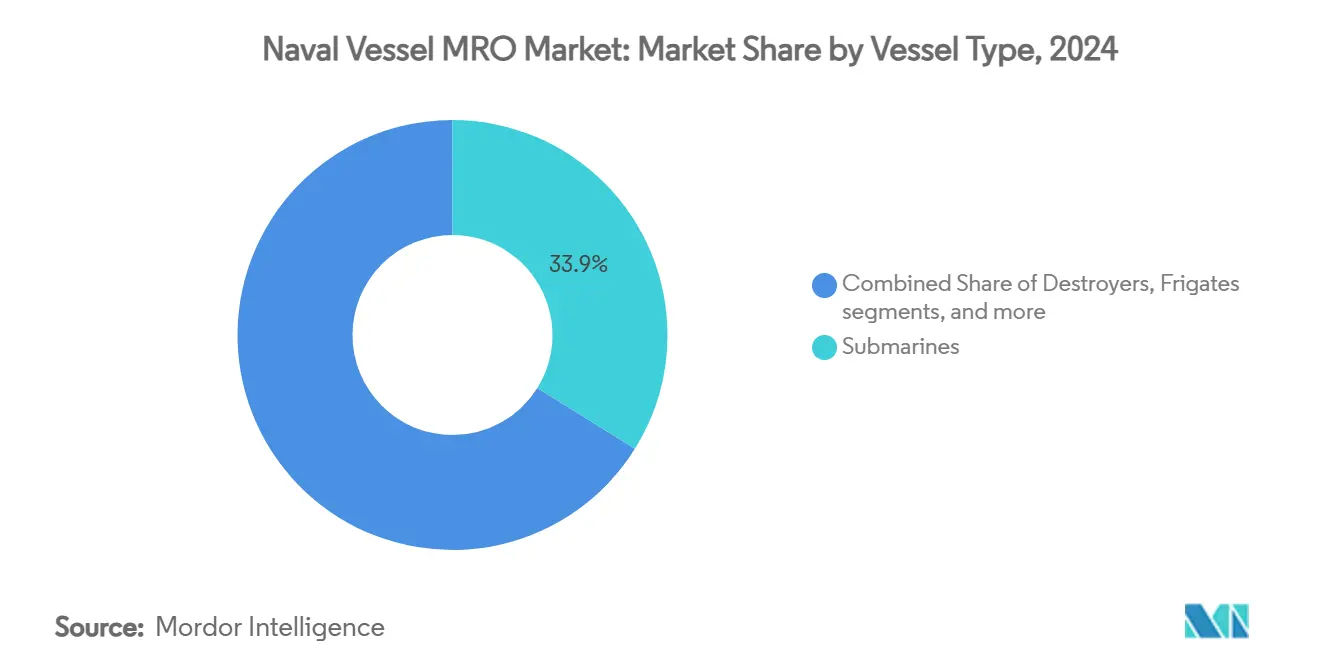

- 艦艇タイプ別では、潜水艦が2024年の海軍艦艇MRO市場シェアの33.88%を占めて首位に立ち、フリゲート艦は2030年までCAGR 5.26%で拡大すると予測されます。

- 推進タイプ別では、原子力艦艇が2024年の海軍艦艇MRO市場規模の53.58%を獲得し、2030年までCAGR 4.23%で成長すると予測されます。

- MROタイプ別では、ドライドック・サービスが2024年の海軍艦艇MRO市場規模の39.22%を占め、改修・アップグレード・サービスは2030年までCAGR 3.71%で進展しています。

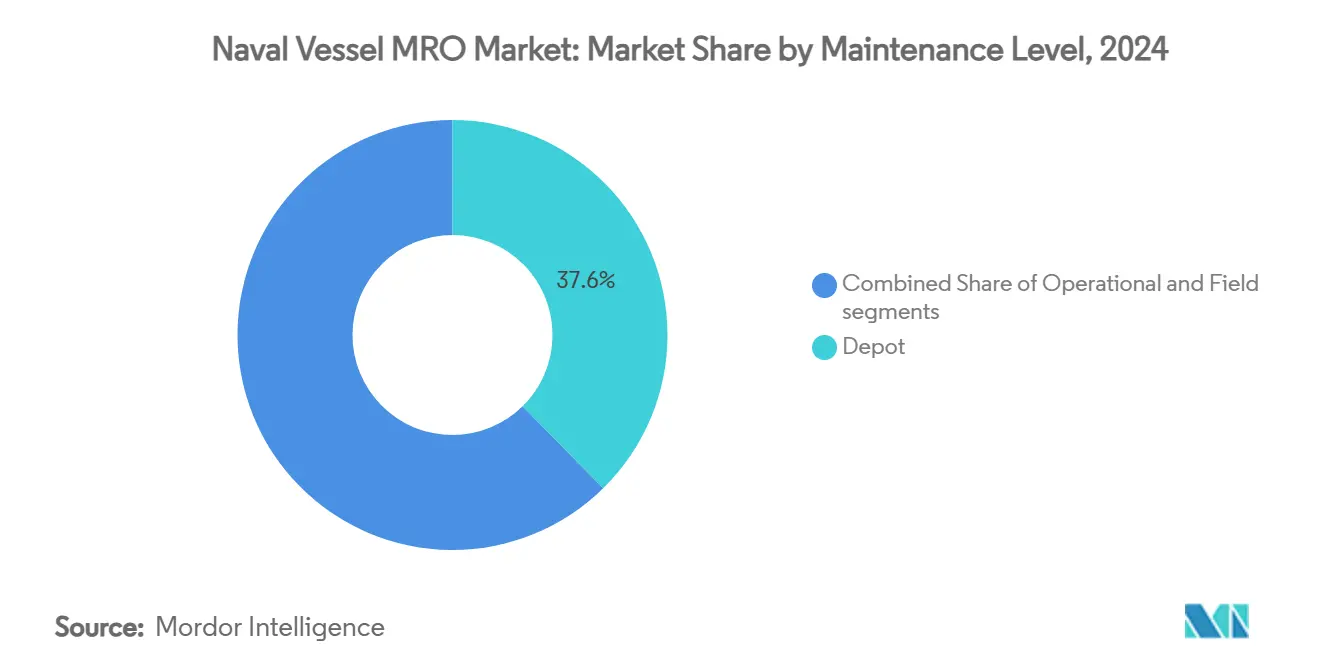

- 整備レベル別では、廠レベル作業が2024年の海軍艦艇MRO市場規模の37.63%を支配し、2030年までCAGR 4.86%で上昇しています。

- 地域別では、アジア太平洋地域が2024年の海軍艦艇MRO市場の37.59%のシェアを保持し、欧州は2030年まで地域最高のCAGR 4.00%を記録しました。

世界海軍艦艇MRO市場トレンドと洞察

推進要因影響度分析

| 推進要因 | CAGR予測への影響度(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 艦隊近代化プログラム | +0.80% | 世界的;アジア太平洋と欧州で最高 | 中期(2~4年) |

| レガシー艦隊の延命 | +0.60% | 北米と欧州;アジア太平洋への波及 | 長期(4年以上) |

| 海上安全保障緊張の高まり | +0.50% | 世界的;インド太平洋と中東に焦点 | 短期(2年以下) |

| PBL契約の採用 | +0.40% | 北米と欧州;アジア太平洋へ拡大 | 中期(2~4年) |

| デジタルツイン・ベース予知保全MRO | +0.30% | 北米と欧州;アジア太平洋で出現 | 中期(2~4年) |

| 付加製造スペア部品 | +0.20% | 北米と欧州;アジア太平洋でパイロットプロジェクト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

艦隊近代化プログラム

各国のアップグレード計画は、政府が単なる艦隊数拡大ではなく能力の拡張を目指すにつれて、海軍艦艇MRO市場需要を再構築しています。フィリピンの350億米ドル近代化推進とトルコの3年間艦隊強化構想は、取得のみならず整備インフラとプラットフォーム・アップグレードに相当な割合を割り当てています。デンマークとオーストラリアの類似戦略は、中堅海軍が改装、オーバーホール、モジュラー・アップグレードに資金を投入することで不釣り合いな能力向上を確保できることを示しています。潜水艦船体延命は新造費用の約4分の1で10~15年の使用期間を追加し、持続可能なMRO収益を生み出しています。段階的作業パッケージにより請負業者は労働力と在庫を十分に事前計画でき、スケジュール遅延を狭めるため、予測可能性が向上します。

レガシー艦隊の延命

次世代艦艇の到着が遅れる中、古い艦船を戦闘準備状態に保つことは節約から必要性へと変化しました。米海軍巡洋艦オーバーホール・プログラムと英国海軍23型フリゲート艦延命努力は、海軍が代替費用の15~25%のみで現代能力の70~80%を獲得する方法を例示しています。強化コーティング、構造健全性監視、中間期戦闘システム交換が疲労と陳腐化に対処し、予知解析が検査間隔を短縮します。レガシー艦艇への依存度の高まりは、独立造船所が容易に複製できない廠レベル改装の需要を安定化させ、既存請負業者のプレミアム価格を支えています。

海上安全保障緊張の高まり

紅海、南シナ海、東地中海での摩擦の高まりが機動部隊をより長期間海上に留めています。USSドワイト・D・アイゼンハワーは通常6か月の配備期間である7か月間に13,000回以上の出撃を行い、オーバーホール期間を大幅に圧縮し、スペア部品消費を急増させました。[1]US Naval Institute, "IKE Carrier Strike Group and the Red Sea Crisis," usni.org日本の駆逐艦エスコートのフィリピンへの移管からオーストラリアの艦隊倍増計画まで、同盟国の対応が推進オーバーホール、戦闘システム点検、電子戦較正の地域需要を倍増させています。結果として、新造建造サイクルが平坦化してもドライドック・スロットとコンポーネント修理ラインの稼働率が上昇し、海軍艦艇MRO市場を支えています。

PBL契約の採用

パフォーマンス・ベース・ロジスティクス・モデルは、より安定した収益と技術革新の自由と引き換えに可用性リスクを請負業者に再配分します。米海軍の12億米ドルP-8Aポセイドン支援契約とスタンダードエアロの3億1,500万米ドルT56エンジン契約は、海軍が個別作業指示ではなく事前決定された即応レベルに対して支払う方法を示しています。請負業者はデジタルツイン、付加製造、状態監視保全をサービス提供に組み込むことで応答し、稼働時間指標を満たしながらライフサイクル・コストを削減しています。PBL浸透率は新しい米国プログラムで60%を超え、欧州調達フレームワークを通じて拡散しています。

制約要因影響度分析

| 制約要因 | CAGR予測への影響度(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ドライドック・スロット超過と費用 | −0.4% | 世界的;北米と欧州で最も深刻 | 中期(2~4年) |

| 熟練労働者不足 | −0.3% | 北米と欧州;アジア太平洋で出現 | 長期(4年以上) |

| 接続造船所へのサイバーリスク | −0.2% | 世界的;デジタル先進地域でより高い | 短期(2年以下) |

| グリーン・コンプライアンス廃棄物処理費用 | −0.1% | 欧州と北米;世界的に拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ドライドック・スロット超過と費用

老朽化した施設とプロジェクトの拡大がオーバーホール予算を計画を大幅に上回って押し上げています。パールハーバーのドライドック近代化は61億米ドルから160億米ドルに膨張し、ポーツマス海軍造船所の費用は4倍になり、他の緊急作業の能力を阻害しました。造船所インフラ最適化プログラムは210億米ドルを投入していますが、潜水艦改装を12~18か月遅延させる短期的ギャップを解消することはできません。商業造船所は超過がコスト収益性を危うくするため海軍契約をしばしば拒否し、ボトルネックをさらに悪化させています。

熟練労働者不足

人口統計と高い離職率が溶接、配管工事、原子力保全の人材プールを縮小しています。ハンプトン・ローズだけで2030年までに4倍になる可能性がある1万人の不足に直面し、欧州造船所はブレグジット後の国境を越えた移動制限と格闘しています。採用パイプラインは10年間で174,000人の要件に対して年間15,000人未満の適格な人員しか産出していません。労働力不足は賃金請求書を押し上げ、納期を延長し、拡張計画を削減し、潤沢な資金にもかかわらず海軍艦艇MRO市場成長を抑制しています。

セグメント分析

艦艇タイプ別:潜水艦が戦略的抑止を牽引

潜水艦は2024年海軍艦艇MRO市場の33.88%を占め、その原子力推進の複雑さと多年サービス契約を固定化する抑止価値を反映しています。高い規制障壁が競争を制限し、プレミアム料率を支えています。フリゲート艦は分散水上作戦における役割と比較的迅速な建造サイクルにより、すぐに維持段階に入るため、CAGR 5.26%で最も急成長のセグメントを表しています。駆逐艦とコルベット艦は中位にあり、前者はイージス・システム・メンテナンスから恩恵を受け、後者は予算に優しい哨戒艇を求める新興沿岸海軍を魅力しています。

水中プラットフォームは広範囲な原子炉燃料交換、音響署名検査、船体圧力試験、および廠レベル作業負荷の固定化を必要とします。フリゲート艦プログラムはモジュラー戦闘システム・ブロックを活用し、中間期アップグレードを簡素化し、海軍が新しい船体の代わりに段階的能力パスへの投資を魅力的にしています。スペインのISOPRENEプロジェクト下のデジタルツイン・パイロットは両艦艇クラスで計画外ダウンタイムの15~20%削減を実証し、予測期間にわたるより広範な採用を示しています。

MROタイプ別:ドライドック・サービスが複雑な整備を支配

ドライドック作業は法定船体検査、軸系交換、推進システム・オーバーホールがドック入りを義務付けるため、2024年海軍艦艇MRO市場の39.22%を保持しました。このセグメントは義務的周期性が多年マスター・スケジュールを支えるため、安定した可視性を享受しています。海軍が新造を待つのではなくセンサー、兵器、電子戦スイートを改装するため、改修・アップグレード・サービスは年率3.71%で成長しています。

付加製造がコンポーネント修理経済を再構築しています。USSバターンの金属3Dプリンターはすでに海上で認証済みスペア部品を製造し、物流ラグを削減し、より重い作業のためのドック・スペースを解放しています。PBLフレームワークは部品回転の高速化が契約パフォーマンス指標を押し上げるため、サプライヤーがこの能力にさらに投資することを奨励しています。

整備レベル別:廠レベル・サービスがプレミアム価格を支配

廠レベル作業は2024年海軍艦艇MRO市場の37.63%を占め、整備レベル中最速のCAGR 4.86%で上昇しています。これは先進戦闘システムが有機船舶乗組員スキルセットを超えるためです。原子力適格職種はクリアランスと教育に数年を要し、供給を引き締め時給を押し上げています。デジタルツイン解析は摩耗パターンを予測することで造船所スケジュールを洗練し、アイドル時間を低下させ資本集約的ドック使用を最大化します。

中間整備は乗組員と造船所の能力ギャップを埋め、特に長期配備中の緊急修理で重要です。組織整備は本質的でありながら予算制約があり、海軍はPBL取り決め下で稼働時間を保証する請負業者に複雑な作業を再配分することを好みます。

推進タイプ別:原子力艦艇がプレミアム需要を牽引

原子力プラットフォームは2024年海軍艦艇MRO市場の53.58%を獲得し、戦略的優先事項と厳格な安全基準により従来推進を上回るCAGR 4.23%で成長すると予測されます。必要なクリアランス、施設、工具を保有する企業は少数のみで、高い参入障壁と持続可能なマージンを生み出しています。ディーゼルおよびガスタービン艦艇は沿岸哨戒と迅速対応の役割を満たし、より広いサプライヤー基盤から恩恵を受けますが、原子力プログラムの価格決定力を欠いています。

原子力セグメントではサプライチェーンの脆弱性が深刻なまま残っています。ゼネラル・ダイナミクス・エレクトリック・ボートは重要コンポーネント遅延後に納期スケジュールを最大16か月押し出し、専門ベンダーへの依存を例示しています。これらの課題にもかかわらず、戦略的必須事項は削減にほとんど直面しないため、原子力保全予算は回復力を維持しています。

地域分析

アジア太平洋地域は2024年海軍艦艇MRO市場支出の37.59%を保持し、2030年までに435隻への中国の艦隊成長とオーストラリアの水上戦力倍増計画などの同盟国対抗策により支えられています。造船大国韓国と日本は余剰ドック能力を提供し、韓華オーシャンは米海軍修理作業を獲得した最初の韓国造船所となり、より深い同盟協力を強調しています。

NATO加盟国がGDPの最低2%への防衛支出を押し上げるにつれて、欧州はCAGR 4.00%で最も急成長の地域です。デンマークの大規模艦隊拡張、フランスのトゥールビル潜水艦就役、ギリシャの270億米ドル再軍備が新鮮な船体を維持パイプラインに注入しています。トルコの3億5,000万ユーロアクサズ海軍基地アップグレードは地域保全オプションをさらに拡大し、より広範な地中海安全保障懸念を反映しています。

米海軍が老朽化造船所制約と近代化のバランスを取る中、北米は堅調だが安定した需要を維持しています。潜水艦労働力への57億米ドルの緊急補助と401億米ドルの年間造船予算は財政コミットメントを強調していますが、予測戦力レベルは2054年までに381隻へ再建する前に2027年までに283隻へ下降します。南米と中東・アフリカは依然として小さな貢献者ですが、14億ランド(7,890万米ドル)潜水艦改装などのプログラムは段階的上昇を示しています。[2]Guy Martin, "ZAR 1.4 billion allocated for SA Navy submarine and frigate refit," DefenceWeb, defenceweb.co.za

競争環境

海軍艦艇MRO市場は原子力適格施設、セキュリティ・クリアランス、専門労働力を支配する少数の防衛大手に集中しています。ハンティントン・インガルス・インダストリーズ(HII)が471億米ドルの受注残高と、AUKUS潜水艦に向けニューポートニューズ造船の能力を拡大するW International買収により分野をリードしています。[3]Robert W. Brauchle, "HII to Strengthen Nuclear-Powered Submarine Supply Chain," HII, hii.comゼネラル・ダイナミクス・エレクトリック・ボートは極めて重要でありながら、コンポーネント不足により生産ペースを緩和し、サプライヤー依存を強調しています。

戦略的パートナーシップが能力を拡大しリスクを共有します。HIIと現代重工業の2025年覚書は、米国原子力専門知識と韓国スループットを融合し、イージス駆逐艦産出を潜在的に倍増させることを求めています。請負業者は技術により差別化しています:スペインSOPRENEデジタルツイン・プロジェクトは計画外ダウンタイムを15~20%削減し、米海軍付加製造パイロットは年間2億5,000万米ドルの節約を目指しています。

海軍艦艇MRO業界リーダー

-

ゼネラル・ダイナミクス・コーポレーション

-

ロッキード・マーティン・コーポレーション

-

BAE Systems plc

-

ハンティントン・インガルス・インダストリーズ・インク

-

ナヴァル・グループ

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:米海軍のFY 2025造船計画は、401億米ドルの年間予算に支えられ、2054年までに381隻の戦闘艦艇と134隻の無人艦艇を求めました。

- 2025年3月:ハンティントン・インガルス・インダストリーズは、艦上・陸上両方の海軍戦闘訓練サービス提供のため1億4,700万米ドル契約を獲得しました。ミッション・テクノロジーズ部門は海軍と5年間タスクオーダーを締結しました。同部門は海軍水上戦センター・ダルグレン部門の訓練システム工学支援を提供します。

- 2025年2月:EDGE グループの一部で海軍・商業艦艇設計・建造・保全の地域最前線であるアブダビ・シップ・ビルディング(ADSB)は、機雷戦・海底監視・測量艦・哨戒艇・高速フェリー用機雷掃海艇製造の世界的権威インターマリネ(IMMSI Industrial Group-IMS.MI)と覚書(MoU)を締結しました。両者は協力機会の探求と相互事業成長の強化を目指します。

- 2024年11月:ゼネラル・ダイナミクス・NASSCO-ノーフォークはUSSポーター(DDG 78)の整備・近代化・修理契約を確保しました。この取得は海軍作戦部長(CNO)アベイラビリティの準備・実行に必要なすべての労働、監督、設備、生産、試験、施設、品質保証を包含し、不可欠な近代化・保全プログラムに焦点を当てます。

- 2024年11月:BAE Systems plcは、サンディエゴ拠点の海軍サンアントニオ級水陸両用輸送ドック、USSグリーンベイ(LPD 20)の整備・近代化・修理のため2億1,200万米ドル契約を獲得しました。BAE Systemsは海軍作戦部長の重要な近代化・保全プログラムを支援するため、労働、監督、設備、生産、試験、施設、品質保証を提供します。プロジェクトは2026年10月までに完了予定です。

- 2024年10月:BAE Systems plcは、アーレイ・バーク級誘導ミサイル駆逐艦と多目的水陸両用強襲艦の整備・修理・近代化サービス提供のため、総額約2億2,260万米ドルの2つの米海軍契約を獲得しました。契約は不可欠な整備・修理・近代化構想を支援するため必要なすべての労働、設備、生産、監督、試験、品質保証、施設を包含します。

世界海軍艦艇MRO市場レポート範囲

海軍艦艇に定期的に実施される整備、修理、オーバーホール作業は、船舶の寿命を維持・延長するために不可欠です。艦艇とその構成要素の整備、オーバーホール、定期点検、検査、修理、改修に関連するすべての機能を含みます。MROサービスの実施は海軍艦艇の安全性と航行適性の確保に貢献します。

海軍艦艇整備・修理・オーバーホール(MRO)市場は、艦艇タイプ別に潜水艦、フリゲート艦、コルベット艦、航空母艦、駆逐艦、その他艦艇タイプにセグメント化されています。その他艦艇タイプセグメントには水陸両用戦艦、沿岸戦闘艦、巡洋艦、機雷対策艦、哨戒艦が含まれます。市場はMROタイプ別にエンジンMRO、ドライドックMRO、コンポーネントMRO、改修にセグメント化されています。レポートは各地域の主要国における海軍艦艇MRO市場の市場規模と予測も対象としています。各セグメントについて、市場規模は価値(米ドル)で提供されています。

| 航空母艦 |

| 駆逐艦 |

| フリゲート艦 |

| コルベット艦 |

| 潜水艦 |

| その他艦艇タイプ(支援・補助艦艇、無人水上・水中艦艇) |

| エンジンMRO |

| ドライドックMRO |

| コンポーネントMRO |

| 改修・アップグレード |

| 組織・運用 |

| 中間・現場 |

| 廠レベル |

| 原子力艦艇 |

| 従来型(ディーゼル・ガスタービン) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他アジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | エジプト | |

| 南アフリカ | ||

| その他アフリカ | ||

| 艦艇タイプ別 | 航空母艦 | ||

| 駆逐艦 | |||

| フリゲート艦 | |||

| コルベット艦 | |||

| 潜水艦 | |||

| その他艦艇タイプ(支援・補助艦艇、無人水上・水中艦艇) | |||

| MROタイプ別 | エンジンMRO | ||

| ドライドックMRO | |||

| コンポーネントMRO | |||

| 改修・アップグレード | |||

| 整備レベル別 | 組織・運用 | ||

| 中間・現場 | |||

| 廠レベル | |||

| 推進タイプ別 | 原子力艦艇 | ||

| 従来型(ディーゼル・ガスタービン) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他アジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他中東 | |||

| アフリカ | エジプト | ||

| 南アフリカ | |||

| その他アフリカ | |||

レポートで回答される主要質問

2030年までの世界海軍艦艇MRO活動の予想価値は?

海軍艦艇MRO市場は2030年までにCAGR 3.13%で716億2,000万米ドルに達すると予測されます。

現在海軍整備・オーバーホールに最も多く支出している地域は?

アジア太平洋地域が2024年支出の37.59%で首位に立ち、中国の艦隊拡張と同盟国対応プログラムを反映しています。

なぜパフォーマンス・ベース・ロジスティクス契約が支持されているのか?

PBL契約は可用性リスクを請負業者に移転しながら即応性を保証し、12億米ドルP-8Aポセイドン契約で見られるように海軍がコストを制御し稼働時間を改善できるようにします。

海軍艦艇MRO内の原子力セグメントはどの程度の規模か?

原子力艦艇は2024年支出の53.58%を占め、2030年まで年率4.23%で成長すると予測されます。

海軍艦艇MRO成長を制限する主要なボトルネックは?

ドライドック・スロット不足と高騰するオーバーホール費用が主要プログラムを最大18か月遅延させ、短期的能力を制約しています。

最も急速な成長を示す整備レベルは?

複雑化するシステムが船舶乗組員能力を超える専門施設とスキルを必要とするため、廠レベル・サービスがCAGR 4.86%で拡大しています。

最終更新日: