音楽出版市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

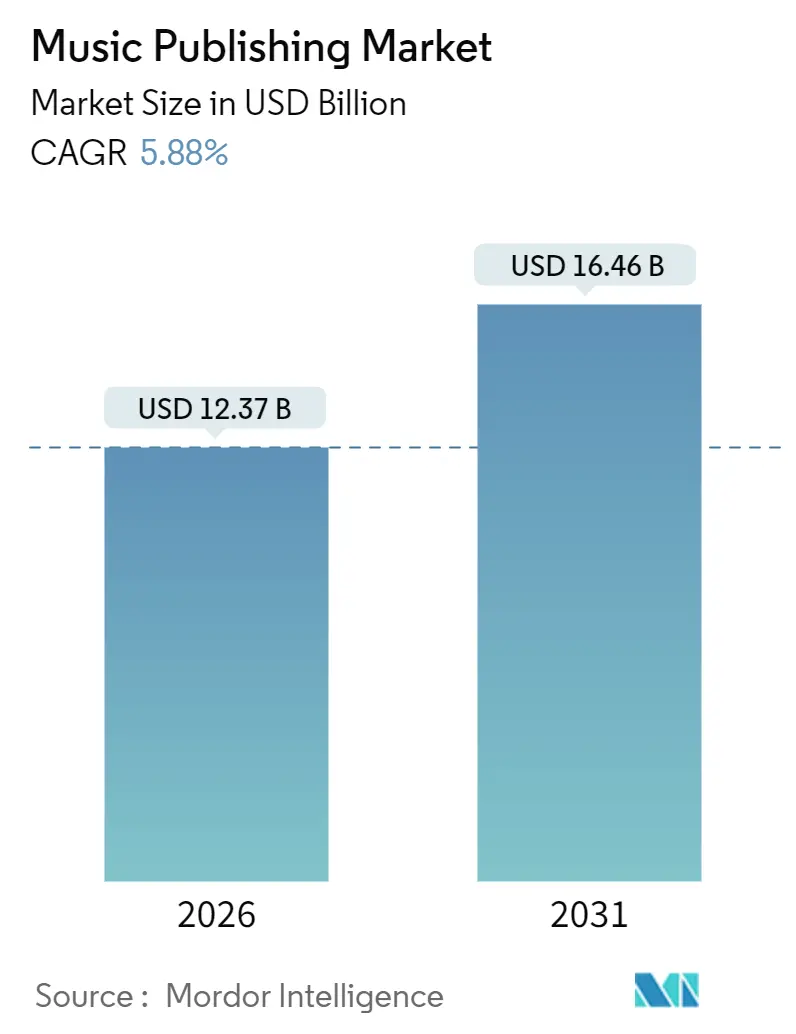

| 市場規模 (2026) | 12.37 十億米ドル |

| 市場規模 (2031) | 16.46 十億米ドル |

| 成長率 (2026 - 2031) | 5.88% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる音楽出版市場分析

音楽出版市場規模は2026年に123.7億米ドルとなり、予測期間中に年平均成長率5.88%で成長し、2031年には164.6億米ドルに達する見込みです。需要は物理的フォーマットからデジタルファーストライセンシングへと移行しており、ストリーミングオーディオ、ソーシャルメディアクリップ、ユーザー生成動画が現在、ロイヤリティフローの大部分を牽引しています。年金基金やプライベートエクイティグループによるカタログ買収が新たな流動性を注入している一方、新興経済国でのスマートフォン普及は有料購読普及率の低さにもかかわらず、グローバル収益基盤を拡大しています。地上波ラジオが成熟市場で影響力を保持しているため、パフォーマンスロイヤリティは主導的役割を維持していますが、プラットフォームが新しい広告共有ツールを通じて短編動画を収益化するにつれ、デジタル収益ロイヤリティが上昇しています。競争圧力により、この分野は3つの多国籍企業の統合された上位層と、シンクライツを数週間ではなく数時間でクリアするテクノロジー対応の独立系企業の断片化した中間層に二分化され続けています。

主要レポート要点

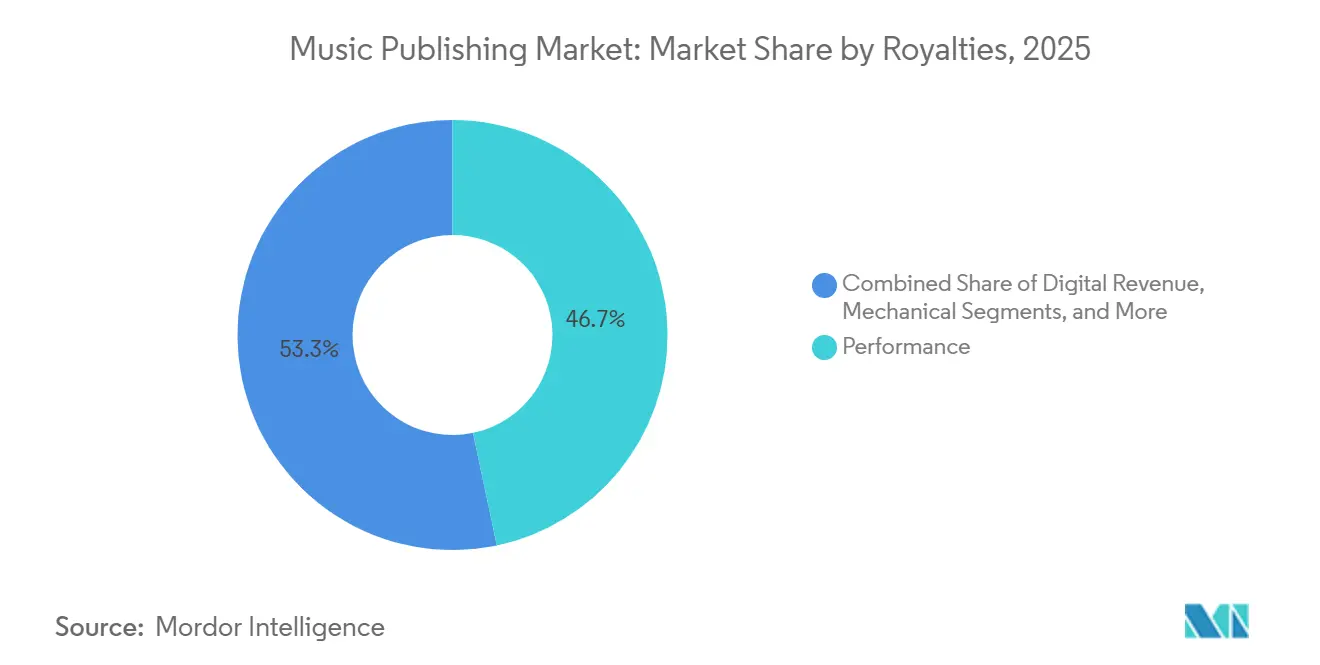

- ロイヤリティ別では、パフォーマンスが2025年の音楽出版市場シェアの46.71%を占めました。

- 出版社タイプ別では、メジャーが2025年収益の63.89%をコントロールし、デジタルネイティブ出版社は2031年まで最速の7.19%年平均成長率を記録しました。

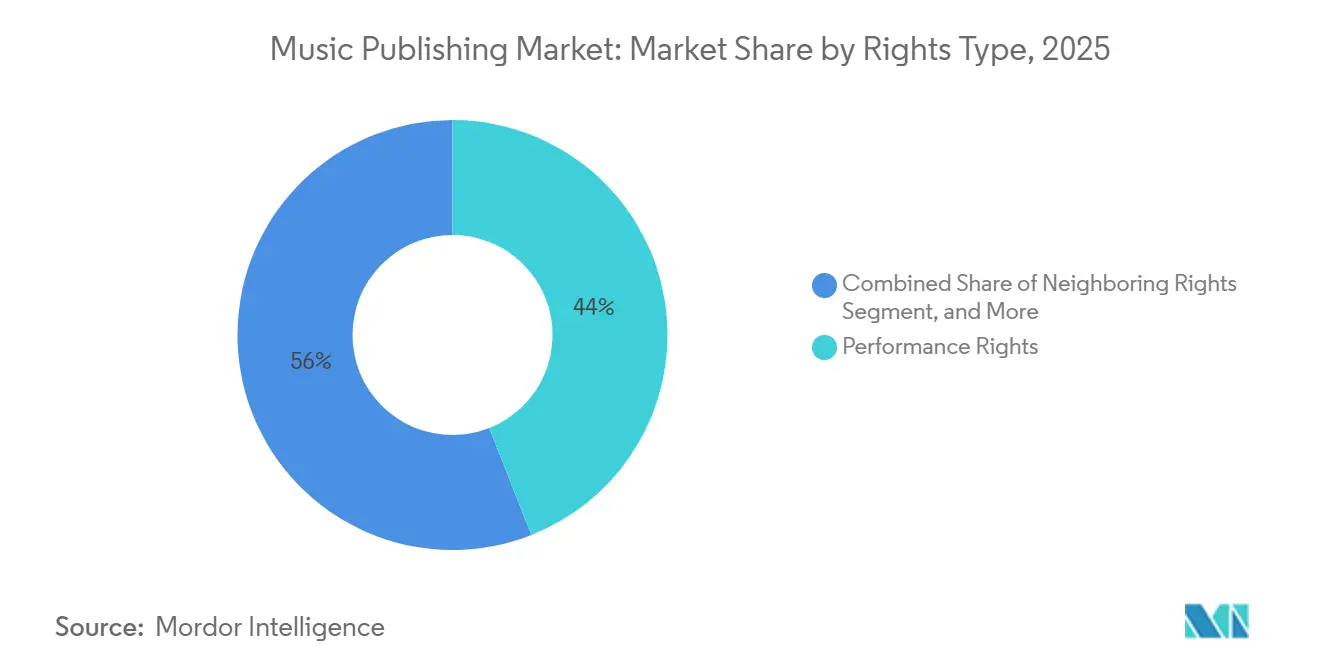

- 権利タイプ別では、パフォーマンス権が2025年のコレクションの44.02%を支えた一方、隣接権は2031年まで6.61%年平均成長率で成長すると予測されています。

- 使用プラットフォーム別では、ストリーミングオーディオが2025年に58.06%のシェアを保持しましたが、ソーシャルメディアプラットフォームは2031年まで8.72%年平均成長率を記録すると予測されています。

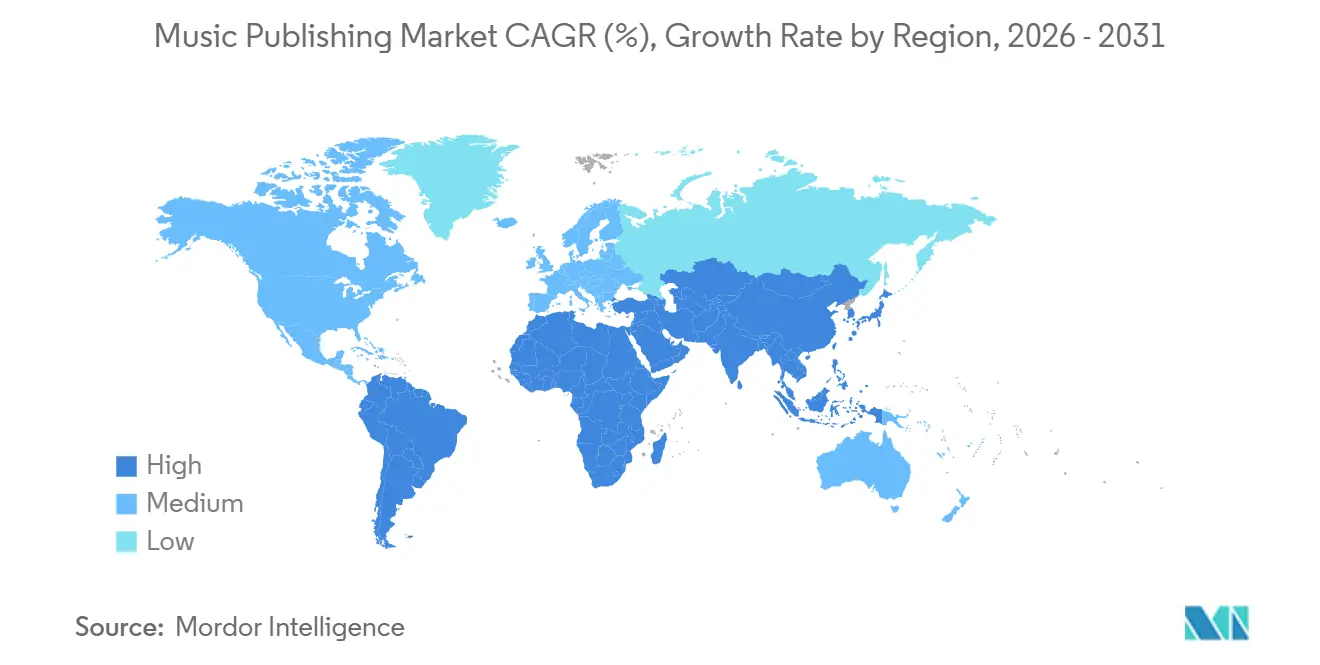

- 地域別では、北米が2025年に37.28%のシェアでリードし、アジア太平洋は2031年まで7.43%年平均成長率で最も成長の速い地域です。

グローバル音楽出版市場トレンドと洞察

推進要因影響分析

| 推進要因 | (〜)年平均成長率予測への%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 音楽ストリーミングサービスの人気上昇 | +1.4% | グローバル、アジア太平洋とラテンアメリカでピーク成長 | 中期(2-4年) |

| 短編動画プラットフォームの急速な成長 | +1.2% | グローバル、北米、欧州、アジア太平洋が主導 | 短期(≤ 2年) |

| 投資ファンドによるカタログ買収の急増 | +1.0% | 北米と欧州、アジア太平洋への波及 | 長期(≥ 4年) |

| 新興市場の有料購読ベース拡大 | +1.1% | アジア太平洋中核、ラテンアメリカ、中東・アフリカ | 中期(2-4年) |

| AIタギングによるユーザー生成コンテンツの収益化 | +0.8% | グローバル、北米と欧州に集中 | 中期(2-4年) |

| ダイレクト・トゥ・ファンプラットフォームの普及 | +0.4% | 北米と欧州、アジア太平洋で早期採用 | 長期(≥ 4年) |

| 情報源: Mordor Intelligence | |||

音楽ストリーミングサービスの人気上昇

ストリーミングプラットフォームは2024年に権利者に100億米ドル以上を支払い、Spotify単体で2023-2024年にわたって45億米ドルを送金しましたが、グローバルなストリーム単価は0.004米ドルを下回りました。総ストリームの60%はリリース後最初の28日以内に発生し、プライムプレイリストスロットを確保するカタログ所有者に報酬をもたらします。中国のTencent Music Entertainmentの1億1900万人の有料加入者は、カラオケ、ソーシャル機能、ライブストリームをバンドルすることが新興市場での採用を加速する方法を示しています。[1]Tencent Music Entertainment, 「Q3 2024 Results,」 tencentmusic.comブラジルの2670万Spotify加入者は強いボリュームを示していますが、通貨安とファミリープラン割引により、ユーザー当たり平均収益は北米より40%低くなっています。2024年にSpotifyの月間ユーザーの55%にサービスを提供した広告支援ティアは、プレミアムレートの10分の1でロイヤリティを生成するため、出版社はリーチと収益品質のバランスを取ることを余儀なくされています。

投資ファンドによるカタログ買収の急増

機関投資家は2022年から2024年にかけて楽曲カタログに50億米ドル以上を投下し、BlackstoneのHipgnosis Songs Fundの16億米ドル買収が注目されました。[2]Blackstone, 「Acquisition of Hipgnosis Songs Fund,」 blackstone.comSony Music PublishingのQueenカタログ12.7億米ドル取引は、単一アーティスト取引の記録を樹立しました。BMG Rights Managementは2024年に10億米ドルの収益を生み出し、プレミアムカタログより速く資本を回収する中間層資産に2億6300万米ドルを費やしました。Reservoir Mediaの1億1500万米ドルの買収は四半期収益を12%押し上げましたが、投資家が将来の倍率に対する金利上昇を検討する中、株価は18%下落しました。上位5つの買い手の間での集中は売り手市場を作り出しており、出版社純シェアの12-18倍の倍率が一般的となり、小規模入札者を圧迫しています。

短編動画プラットフォームの急速な成長

TikTokは2024年のUniversal、Warner、BMGとの合意を通じてロイヤリティ構造を正式化しましたが、使用当たりの支払いはストリーミングオーディオを大幅に下回っています。YouTubeのContent IDは2024年に90億米ドル以上を支払い、8億の動画にわたって99.5%のマッチ精度を達成しました。[3]YouTube, 「How Content ID Works,」 youtube.comInstagram ReelsとFacebookでのMetaのMusic Revenue Sharingは、相当なフォロワーを持つクリエイターに資格を限定し、85%のユーザーを除外し、即座のロイヤリティプールを制限しています。Instagram Reelsは2024年に日次2000億再生に達しましたが、不透明なレート開示はフランスとドイツの著作権管理団体にロイヤリティ監査を開始させました。TikTok、Instagram、YouTube Shorts、Snapchatにわたる断片化は管理コストを増大させ、配給を最大12か月遅延させます。

新興市場の有料購読ベース拡大

インドは2024年中頃までにSpotify有料加入者を600万人追加しましたが、これは同国の7億5000万スマートフォンユーザーの1%未満に相当します。SpotifyのWarner Chappell IndiaおよびSaregamaとのライセンス契約は2024年にボリウッドと地域カタログを拡大し、無料プラットフォームへの流出を削減しました。ブラジルの35%ストリーミング普及率は、通貨安による米ドル建てロイヤリティの22%下落によって相殺されています。インドネシアの高いスマートフォン使用率と2米ドル未満のユーザー当たり平均収益は、低価格と海賊版が収益を制約する方法を示しています。メキシコの2024年の18%成長は、クレジットカード障壁を回避するテレコムバンドルに起因しています。

制約要因影響分析

| 制約要因 | (〜)年平均成長率予測への%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 複雑なグローバルロイヤリティ徴収フレームワーク | -0.6% | グローバル、複数の著作権管理団体が重複する場所で深刻 | 長期(≥ 4年) |

| Web3における著作権侵害の発生増加 | -0.4% | グローバル、北米と欧州に集中 | 中期(2-4年) |

| M&A ROIを制限する高い評価額 | -0.3% | 北米と欧州 | 中期(2-4年) |

| 国境を越えた支払いに影響する通貨変動性 | -0.3% | ラテンアメリカ、アジア太平洋、アフリカ | 短期(≤ 2年) |

| 情報源: Mordor Intelligence | |||

複雑なグローバルロイヤリティ徴収フレームワーク

機械的ライセンシング集合体は2024年に18億米ドルを分配しましたが、メタデータギャップと分割争いのため4億2400万米ドルがマッチしませんでした。欧州の39の著作権管理団体は別々の登録を必要とし、支払いを最大24か月遅延させ、管理手数料として15-25%を吸収しています。[4]ISAC, 「Global Collections Report 2024,」 cisac.org国境を越えたストリームは異なる管轄区域で複数の権利を引き起こし、帰属を複雑化します。EUは2024年に多地域ライセンシングを義務付けましたが、年末までに12の加盟国のみが規則を完全に実装していました。ブロックチェーンパイロットはリアルタイム帰属を約束していますが、主要レーベルの採用不足が相互運用性を制限しています。

Web3における著作権侵害の発生増加

AudiusやRoyalなどの分散型プラットフォームは2024年に1000万ユーザーに成長しましたが、トラックの15-20%が既存の権利に違反していました。NFTマーケットプレイスは一貫したライセンシングフレームワークなしに音楽関連販売で5億米ドルを処理し、Warner Music Groupから2024年に12の削除通知を促しました。偽名ウォレットは侵害者の特定に令状が必要なため執行を遅くしています。分割を自動化するスマートコントラクトは典型的な出版契約に対応できず、再交渉やWeb3からの除外を強制しています。無許可カタログで訓練されたAI生成派生物は、より厳格なプラットフォーム責任のロビー活動を引き起こしています。

セグメント分析

ロイヤリティ別:パフォーマンス強度がリードを維持

パフォーマンスロイヤリティは2025年の音楽出版市場の46.71%を占め、地上波ラジオとオンデマンドストリームの公開パフォーマンスとしての分類に支えられました。デジタル収益ロイヤリティは、TikTok、YouTube Shorts、Instagram Reelsでの新しい収益化オプションにより、2030年まで6.24%年平均成長率で上昇すると予測されています。シンクロナイゼーションロイヤリティは、ストリーミング動画サービスがオーダーメイドライセンシングを要求するオリジナルサウンドトラックを委託するため、2025年の音楽出版市場規模の12%を占めました。メカニカルロイヤリティはユニット当たりモデルの衰退により8%に下落しましたが、米国の収益15.1%へのレート引き上げが部分的な救済を提供しています。

ストリーミング時代のダイナミクスは高速フロントロード消費を達成するカタログを支持し、出版社にプレイリスト配置の最適化を促しています。高予算ビデオゲームとポッドキャストプロジェクトはシンク予算を拡大し続け、収入源に多様性を追加しています。バンドルライセンスがプラットフォーム責任を制限するため、メカニカルロイヤリティの減少は構造的なままです。小規模ながらもプリントロイヤリティは、ニッチ教育セグメントで価格決定力を維持しています。ブラジル、インド、南アフリカでの隣接権法制は、以前はコアフレームワークの外に残されていたパフォーマーのロイヤリティネットを拡大しています。

注記: すべての個別セグメントのシェアはレポート購入時に利用可能

出版社タイプ別:メジャーが支配、テクノロジー対応独立系がスケール

メジャー企業であるSony、Universal、Warnerは、専属ソングライター契約と多地域インフラストラクチャーを通じて2025年の収益の63.89%を保持しました。デジタルネイティブ企業は、AMRAやSongtrustなどのプラットフォームで権利クリアランスを自動化することにより、7.19%年平均成長率で拡大しています。独立系は、メジャーがスケールを持たない地域ジャンルで成功し、22%をコントロールしています。プロダクションライブラリは、広告主やポッドキャスターに事前クリアされたトラックを提供することで6%を配信しています。

透明性ダッシュボードが詳細な収益データを求めるクリエイターを引き付けるため、デジタルネイティブ出版社の音楽出版市場規模は増加すると予測されています。BMGのハイブリッドモデルは、より低い手数料を請求し、オープンレポーティングを提供することで中間層プレーヤーがどのように競争するかを示しています。プロダクションライブラリはバックグラウンド音楽を商品化しながらもキャンペーンの市場投入時間を短縮し、高速ターンコンテンツサイクルと整合しています。テクノロジー投資は、機械学習をグローバル徴収ネットワークとペアリングできる出版社の優位性をさらに深める可能性があります。

権利タイプ別:パフォーマンスが支え、隣接権が加速

パフォーマンス権は2025年収益の44.02%を配信し、PRSやGEMAなどの組織によって徴収されました。隣接権は、特にラテンアメリカとアジア太平洋において立法更新がセッションミュージシャンに保護を拡大するため、6.61%年平均成長率が見込まれています。メカニカル権は収益の18%を占め、ブランケット契約のもとでユニット当たりから収益パーセンテージモデルへシフトしています。シンクロナイゼーション権は14%を生成し、ストリーミングシリーズ、ビデオゲーム、ポッドキャストからの需要急増に押し上げられました。プリント権は3%に留まりましたが、楽譜が不可欠なクラシックとジャズでの関連性を保持しました。

より多くの地域がパフォーマー保護を採用するため、隣接権の音楽出版市場シェアは上昇するでしょう。シンクロナイゼーション収入は、プレミアムブロックバスター配置とソーシャルクリップのマイクロライセンシングに分割され、リスクを分散化しています。メカニカル徴収は最近の米国レート引き上げに対する異議申し立てに敏感でしょう。プリント権は長期的衰退に直面していますが、オーケストラ作品での専門彫刻標準により、ニッチ価格決定力を保持しています。

注記: すべての個別セグメントのシェアはレポート購入時に利用可能

使用プラットフォーム別:ストリーミングオーディオが依然として支配、ソーシャルメディアが立ち上がり

ストリーミングオーディオプラットフォームは2025年収益の58.06%を提供し、Spotifyの6億200万月間ユーザーとApple Musicの1億加入者が主導しました。ソーシャルメディア動画は8.72%年平均成長率を記録すると予測され、数十億のリールとショートをライセンス可能な使用に変換しています。動画ストリーミングサービスは、オリジナルに対する記録的なシンクロナイゼーション前金に押し上げられ、10%を配信しました。従来の放送は通勤ラジオとテレビライブイベントにより12%を保持しました。ツアーが再開されライブ会場は6%に回復し、メタバースコンサートが普及するため2030年までに3倍になる予定のビデオゲームは4%を占めました。

Content IDアルゴリズムは、ユーザー生成投稿を収益化する音楽出版市場の能力を支え、プラットフォームをより高い透明性に押し進めています。TikTokの不透明なレートは火種のままで、著作権管理団体は監査を要求しています。Netflixの仕事依頼契約確保の傾向は二次ライセンシングを制限し、再使用料を求める出版社を不利にしています。地上波ラジオは米国において重要ながらも高齢化する収益の柱のままです。

地域分析

北米は2025年収益の37.28%を生成し、18億米ドルのMLC配給とより高いストリーミングメカニカルレートに押し上げられました。米国の飽和は成長を中単位数に制限していますが、ストリーミング動画サービスからのシンクロナイゼーション需要が前金を維持しています。カナダの二か国語市場とメキシコのテレコムバンドル購読が地域内の収入源を多様化しています。

アジア太平洋は2030年まで7.43%年平均成長率で最も成長の速い地域であり、Tencent Music Entertainmentの1億1900万有料加入者とインドでのSpotifyの初期段階普及がペースを設定しています。日本の28億米ドルの出版セクターは依然として物理的販売とカラオケに依存していますが、韓国はグローバルK-pop配置を収益化しています。インドネシアの大きな人口と低いユーザー当たり平均収益は、海賊版と価格障壁が緩和されれば潜在的上昇を浮き彫りにしています。

欧州は2025年のグローバル収益の28%を貢献し、プラットフォームに責任を移し、YouTubeがGEMAとPRSとの新しいライセンシング協定を結ぶことを促したデジタル単一市場指令により加速しました。ドイツ、英国、フランスがコアを形成し、回復力のあるラジオとプレミアム広告シンクに支えられています。制裁に関連したプラットフォーム撤退後、ロシアの収益は15%下落しましたが、オランダはフェスティバル文化を活用して高マージンシンク料を実現しました。

競争環境

3つの多国籍企業、Sony Music Publishing、Universal Music Publishing Group、Warner Chappell Musicは、専属名簿と比類のない管理リーチを通じてグローバルパフォーマンスロイヤリティの約60%をコントロールしています。そのスケールは有利なストリーム単価と最低保証を確保していますが、EU規制当局はバンドル取引が競争を阻害するかどうかを評価しています。KobaltやDowntownなどのデジタルネイティブチャレンジャーは、リアルタイムダッシュボードと15%未満の手数料を提供することで独立系を獲得しています。

成長戦略はカタログ購入を中心としており、BlackstoneのHipgnosis Songs Fundの16億米ドル買収とSonyのQueenの12.7億米ドル取引は、エバーグリーン資産に対する機関食欲を示しています。テクノロジーは新興の楔です:メジャーはシンク需要を予測するために機械学習を展開し、小規模出版社は分割を自動化するブロックチェーンレジストリをテストしています。ダイレクト・トゥ・ファンプラットフォームはソングライターに代替収入パスを提供しますが、グローバル徴収には依然として出版社に依存しています。AI生成音楽コンテンツの増加は、より厳格なプラットフォーム説明責任のロビー活動で権利者を団結させました。

音楽出版業界リーダー

Sony Music Publishing LLC

Universal Music Publishing Group Inc.

Warner Chappell Music Inc.

Kobalt Music Group Ltd.

BMG Rights Management GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Universal Music GroupはSpotifyとのグローバルライセンシング協定を更新し、より高いレートの高忠実度ティアとより厳格なメタデータ標準を追加しました。

- 2025年10月:Sony Music PublishingはAlamo Recordsのカタログの50%株式を1億5000万米ドルで購入し、高ストリームヒップホップタイトルへの露出を深めました。

- 2025年9月:Concord Music PublishingはDiane Warrenの400曲レパートリーを3億米ドルと推定される価格で買収しました。

- 2025年8月:Warner Chappell MusicはナイジェリアのChocolate City Musicとグローバル管理契約を締結し、アフロビーツリーチを拡大しました。

グローバル音楽出版市場レポート範囲

音楽業界の音楽出版社または出版会社は、ソングライターや作曲家の楽曲が商業的に演奏される際に確実に報酬を受け取れるようにします。本研究は音楽出版市場の現在の成長、機会、課題を分析し理解することを目的としています。

音楽出版市場レポートは、ロイヤリティ(パフォーマンス、シンクロナイゼーション、デジタル収益、メカニカル、プリント、その他ロイヤリティ)、出版社タイプ(メジャー出版社、インディペンデント出版社、デジタルネイティブ出版社、プロダクション音楽ライブラリ)、権利タイプ(メカニカル権、パフォーマンス権、シンクロナイゼーション権、プリント音楽権、隣接権)、使用プラットフォーム(ストリーミングオーディオ、動画ストリーミングプラットフォーム、ソーシャルメディアプラットフォーム、従来放送、ライブイベントと会場、ビデオゲームとインタラクティブメディア)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は価値(米ドル)で提供されます。

| パフォーマンス |

| シンクロナイゼーション |

| デジタル収益 |

| メカニカル |

| プリント |

| その他ロイヤリティ |

| メジャー出版社 |

| インディペンデント出版社 |

| デジタルネイティブ出版社 |

| プロダクション音楽ライブラリ |

| メカニカル権 |

| パフォーマンス権 |

| シンクロナイゼーション権 |

| プリント音楽権 |

| 隣接権 |

| ストリーミング - オーディオ |

| 動画ストリーミングプラットフォーム |

| ソーシャルメディアプラットフォーム |

| 従来放送(ラジオとテレビ) |

| ライブイベントと会場 |

| ビデオゲームとインタラクティブメディア |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| オランダ | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| その他アジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| ケニア | |

| その他アフリカ |

| ロイヤリティ別 | パフォーマンス | |

| シンクロナイゼーション | ||

| デジタル収益 | ||

| メカニカル | ||

| プリント | ||

| その他ロイヤリティ | ||

| 出版社タイプ別 | メジャー出版社 | |

| インディペンデント出版社 | ||

| デジタルネイティブ出版社 | ||

| プロダクション音楽ライブラリ | ||

| 権利タイプ別 | メカニカル権 | |

| パフォーマンス権 | ||

| シンクロナイゼーション権 | ||

| プリント音楽権 | ||

| 隣接権 | ||

| 使用プラットフォーム別 | ストリーミング - オーディオ | |

| 動画ストリーミングプラットフォーム | ||

| ソーシャルメディアプラットフォーム | ||

| 従来放送(ラジオとテレビ) | ||

| ライブイベントと会場 | ||

| ビデオゲームとインタラクティブメディア | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| その他アジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| ケニア | ||

| その他アフリカ | ||

レポートで回答される主要質問

音楽出版市場の現在価値は?

音楽出版市場規模は2026年に123.7億米ドルに達し、2031年には164.6億米ドルに上昇すると予測されます。

音楽出版で最大のロイヤリティストリームは?

パフォーマンスロイヤリティがラジオ放送とストリームの公開パフォーマンスとしての分類により2025年収益の46.71%でリードしています。

出版収益で最も急速に成長している地域は?

アジア太平洋は中国、インド、韓国に主導され、2030年まで7.43%年平均成長率で最速の軌道を記録しています。

競争環境はどの程度集中していますか?

3つのメジャーがパフォーマンスロイヤリティ徴収の約60%をコントロールし、市場集中度スコア7となっています。

セクターの将来成長を推進するものは?

ストリーミング普及の上昇、短編動画収益化、機関投資家によるカタログ買収が5.88%予測年平均成長率を支えています。

最終更新日: