軍用光ファイバーケーブル市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

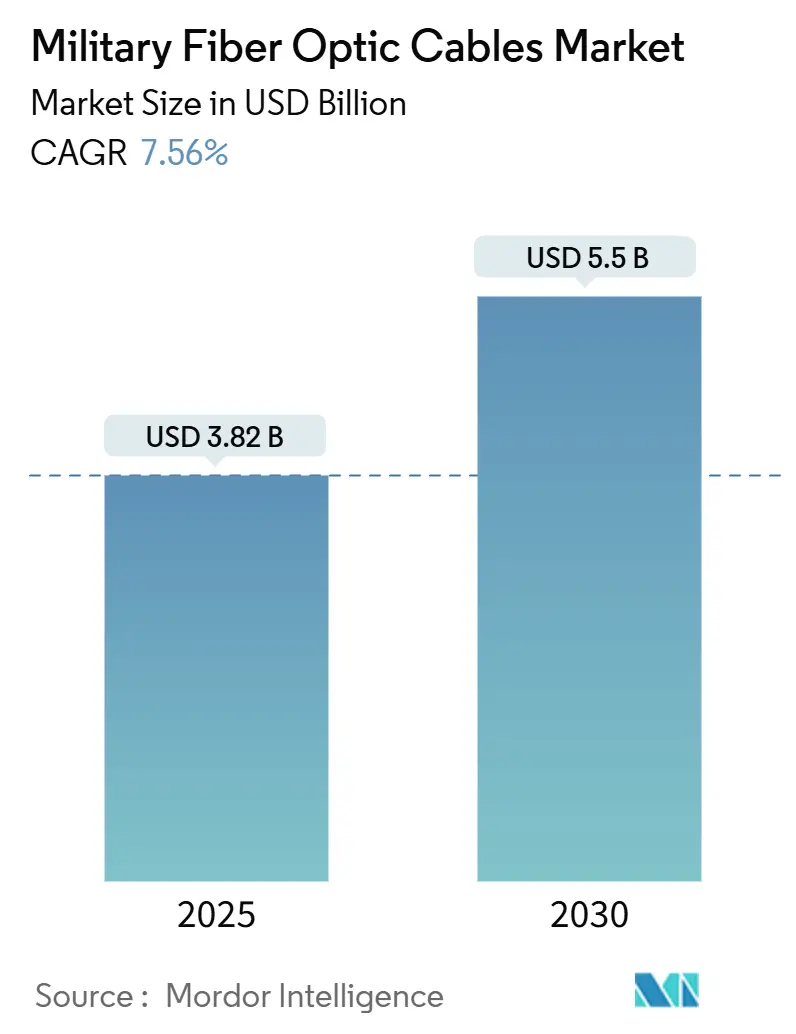

| 市場規模 (2025) | 3.82 十億米ドル |

| 市場規模 (2030) | 5.5 十億米ドル |

| 成長率 (2025 - 2030) | 7.56% CAGR |

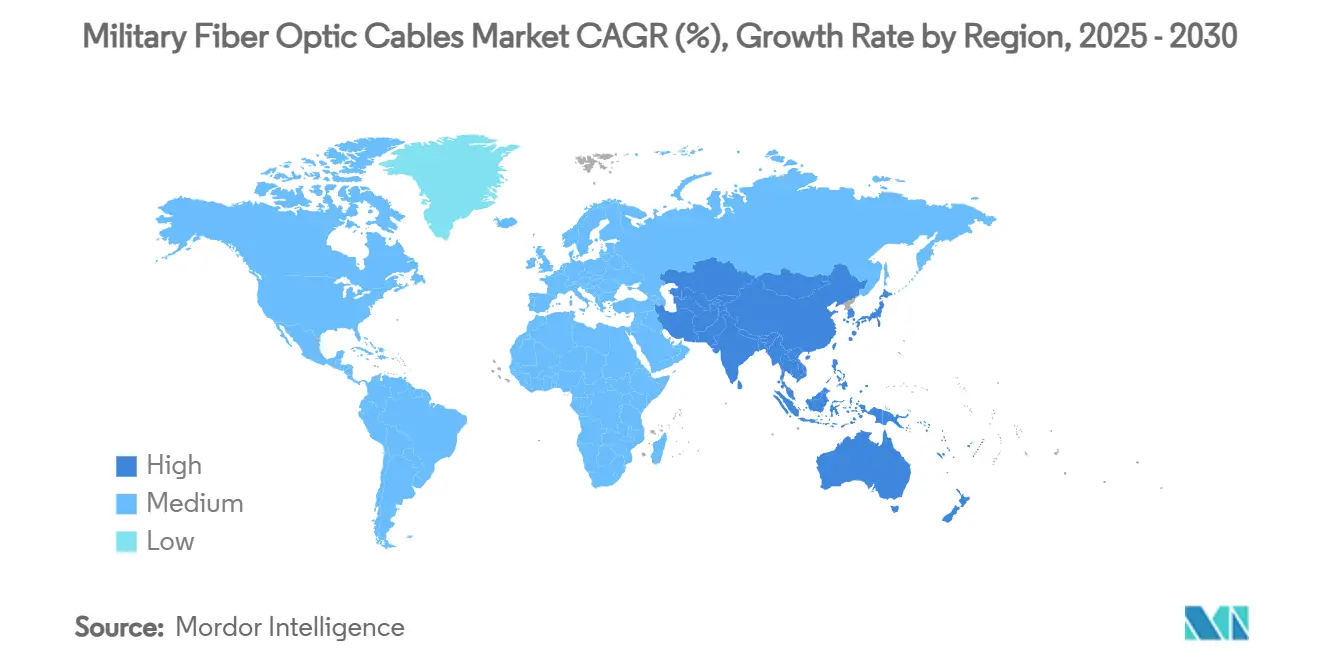

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

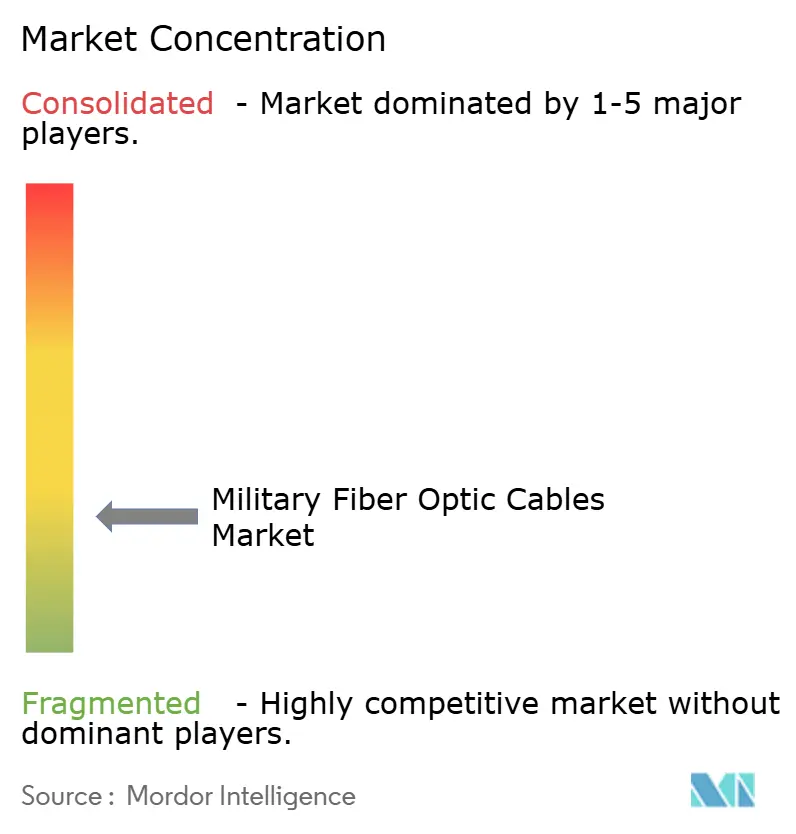

| 市場集中度 | 低 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる軍用光ファイバーケーブル市場分析

軍用光ファイバーケーブル市場は2025年に38.2億米ドルに立ち、2030年までに55億米ドルに達すると予測されており、年平均成長率7.56%を記録しています。成長は、はるかに高いデータ負荷を運びながら電磁干渉に耐えるファイバーソリューションによる銅線リンクの迅速な置換を反映しています。光ファイバードローン、指向性エネルギー兵器、5G対応戦術ネットワークへの投資が戦場の接続性を再構築し、軍隊が従来のプラットフォームを高帯域光バックボーンで改装することを促しています。国防省はまた、光ベースの信号が傍受に耐性を持ち、電磁シグネチャを放射しないため、ファイバーをジャミングやサイバーリスクに対するヘッジと見なしています。調達支出は、艦船、車両、航空機で100Gbpsを超えるデータレートを押し上げるマルチドメインセンサー融合プログラムによってさらに支えられています。

主要レポートポイント

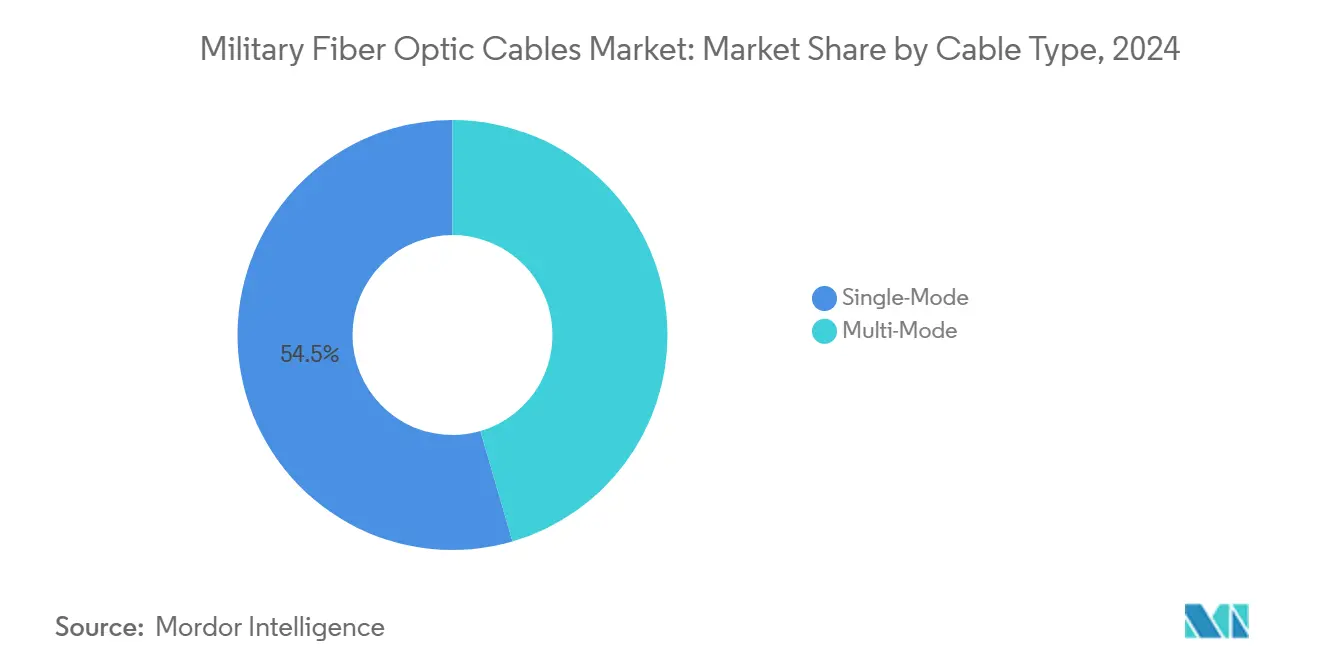

- ケーブルタイプ別では、シングルモードファイバーが2024年の軍用光ファイバーケーブル市場シェアの54.50%で首位;マルチモードは2030年まで年平均成長率8.75%で成長予測。

- 材料別では、ガラスファイバーが2024年の軍用光ファイバーケーブル市場規模の90.45%のシェアを占め、プラスチックは2030年まで年平均成長率10.47%の見通し。

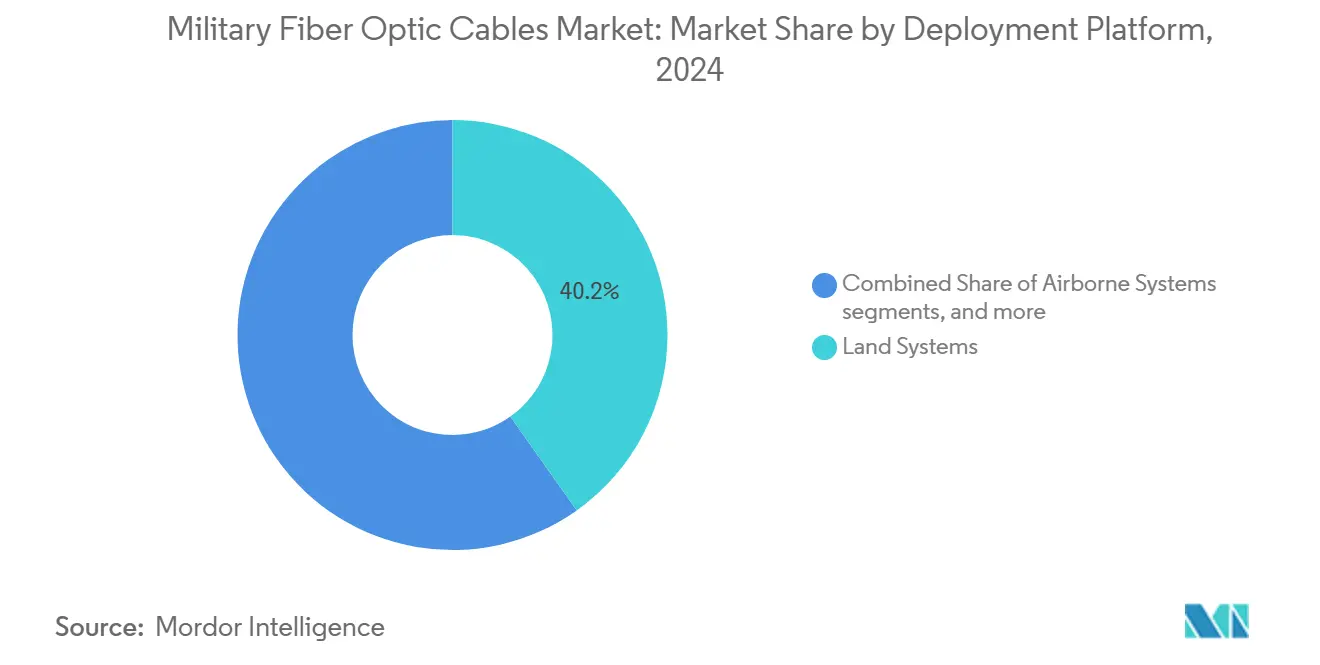

- 展開プラットフォーム別では、陸上システムが2024年収益の40.19%を占有;海軍・海中資産は2030年まで年平均成長率10.39%で進展予定。

- 設置環境別では、過酷環境装甲ケーブルが2024年に42.84%のシェアを保持;水中設置は年平均成長率10.14%で拡大予測。

- 用途別では、C3ISRが2024年収益の42.95%を占有;指向性エネルギー兵器は2030年まで年平均成長率11.58%で進展。

- 地域別では、北米が2024年収益の34.47%を占め、アジア太平洋地域は2030年まで最速の年平均成長率9.31%を記録。

グローバル軍用光ファイバーケーブル市場トレンド・洞察

推進要因影響分析

| 推進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 損失なし・EMI免疫データリンクの戦場需要 | +2.1 | グローバル、紛争地域とNATO諸国への集中 | 短期(2年以内) |

| 5G戦術ネットワークの軍事化 | +1.8 | 北米、欧州、先進アジア太平洋軍 | 中期(約3-4年) |

| ISRセンサー密度の急増 | +1.2 | グローバル、海軍・航空プラットフォームに重点 | 中期(約3-4年) |

| 指向性エネルギー兵器統合 | +1.9 | 北米、先進アジア太平洋軍 | 長期(5年以上) |

| 小型化された堅牢ファイバー端子 | +0.8 | グローバル、技術先進軍でより高い影響 | 中期(約3-4年) |

| ファイバー中心アビオニクス・アーキテクチャへのNATO STANAG移行 | +1.4 | NATO加盟国、戦略同盟国への波及 | 中期(約3-4年) |

| 情報源: Mordor Intelligence | |||

損失なし・EMI免疫データリンクの戦場需要

電子戦が現代の戦場を飽和状態にしたため、光ファイバーラインがジャミング下で信号を無傷に保つために銅線を置換しています。ウクライナ軍は干渉の影響を受けずに高解像度ビデオをストリーミングしながら41km侵入するファイバー接続FPVドローンを運用しています。NATO計画者はこれらの結果を観察し、米陸軍は能力ギャップを埋めるために1,100の類似システムを計画しています。[1]Todd South, "Army races to field fiber-optic drones after battlefield lessons," Stars and Stripes, stripes.com これらの実戦証明された加速要因は、分隊と指揮所用の堅牢マイクロファイバーリールとクイック展開コネクターの調達を加速しています。各ドローンがMIL規格の引張・曲げ限界を満たす必要があるマルチキロメートルスプールと交換キットを使用するため、軍用光ファイバーケーブル市場は直接恩恵を受けています。需要は前方基地を電子攻撃に対して強化する国家命令により強化されています。

5G戦術ネットワークの軍事化

米国、スペイン、ドイツ、ノルウェーの基地でのプライベート5G展開は、厳格な遅延・セキュリティ目標を満たしながらマルチギガビット・トラフィックを処理する密集したファイバーバックホールに依存しています。2024年〜2027年の国防5Gインフラ支出は計15億米ドルに達し、約3分の1が光ケーブルと端子に流れます。プログラムはOpen RANインターフェースを採用するため、サプライヤーは多様な無線ユニットとエッジクラウド用にファイバーを認証する必要があります。軍用光ファイバーケーブル市場は、燃料こぼれと車両荷重に耐えることができるシングルモード・トランクライン、現地展開可能な屋内/屋外パッチコード、硬化MPOコネクターの継続的な受注を獲得しています。

ISRセンサー密度の急増

現代の駆逐艦、戦闘機、装甲車両は現在、マルチテラバイトのデータストリームを作成する数十のカメラ、ライダー、パッシブRFアレイを搭載しています。米海軍は、振動、浸水、衝撃に耐えることを証明した後、イージス巡洋艦の従来の銅線を艦全体のファイバーリングに置換しました。[2]SPIE Authors, "Fiber optics for naval shipboard systems," SPIE Digital Library, spiedigitallibrary.org 各船体には数千のファイバー端子と水密貫通部が必要で、相当な改修市場を作り出しています。類似のアップグレードが早期警戒航空機と広域持続監視ドローンにも現れています。センサー数が増加するにつれ、運用者はボトルネックを避けるためOM4ファイバー上の100Gbpsイーサネットを採用しています。軍用光ファイバーケーブル市場は、海軍火災規定に準拠する曲げ耐性コアと低煙・ゼロハロゲンジャケットで対応しています。

指向性エネルギー兵器統合

ファイバーレーザーは、優れたビーム品質と40%以上のウォールプラグ効率を提供するため、艦上・地上ベースの高エネルギーシステムで際立っています。研究者らは100kW出力にスケールするコヒーレントビーム結合を実証し、ドローン・ミサイル防衛モジュールへの道を開きました。これらの兵器は、エルビウムまたはイッテルビウムドープスペシャルティファイバー、高許容クリーブ、高光子フラックスコネクターの需要を促進します。プログラムオフィスは、光暗化に耐性を持ち、熱暴走なしに小さなコアを通して数百ワットを移動できるファイバーを指定します。これらの資格をマスターするサプライヤーは、軍用光ファイバーケーブル市場内でプレミアムマージンを獲得します。

制約要因影響分析

| 制約要因 | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 現地レベル修理の複雑性 | -0.9% | グローバル、遠隔展開 | 短期(2年以内) |

| サプライチェーンセキュリティ脆弱性 | -1.5% | 北米、欧州 | 中期(2-4年) |

| 銅線比較での高ライフサイクルコスト | -0.5 | 新興市場・予算制約軍 | 短期(2年以内) |

| 装甲車両の動的振動下での曲げ損失脆弱性 | -0.4 | グローバル、陸上装甲車両に重点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

現地レベル修理の複雑性

遠隔戦闘地域でのファイバー接続は労働集約的でツール重依存のため、切断されたラインが重要センサーを停止させる可能性があります。軍事試験では3分以内で設置できる「圧着・クリーブ」コネクターを採用し、迅速な復旧のために0.5dBの余分な損失を受け入れています。訓練のバックログが続き、認定技術者不足が大規模展開を遅らせています。ベンダーは予め端子処理されたリールと人的エラーを減らすカラーコード化ブーツで対応しています。これらの進歩が問題を緩和する一方、軍用光ファイバーケーブル市場は軍隊が十分なメンテナンスチームを配備するまで契約遅延に直面しています。

サプライチェーンセキュリティ脆弱性

希土類ドーププリフォームと放射線硬化ファイバーは、グローバル調達を複雑化するITAR管理下に入ります。[3]Army Acquisition Directorate, "Securing the optical supply chain," army.mil 地政学的緊張がサプライヤーへの監視を高め、二重調達戦略と高い認証コストをもたらしています。研究者はまた、敵が数百キロメートルにわたって光タイミングリンクを改ざんし、検出なしに周波数基準を変更できると警告しました。[4]arXiv Authors, "Stealth tampering of fibre frequency links," arxiv.org 調達機関は現在、来歴監査と改ざん検知シールを要求し、時間と費用を追加しています。これらのハードルは、軍用光ファイバーケーブル市場の中期予測成長を削減します。

セグメント分析

ケーブルタイプ別 - シングルモードファイバーが長距離ミッションを支える

シングルモードラインは2024年に約54.50%で軍用光ファイバーケーブル市場の最大シェアを占め、2030年まで中程度の1桁台年平均成長率を維持する予測です。狭いコアが駆逐艦、早期警戒航空機、前方作戦基地を相互接続する地下ファイバー・トランク上での超長距離リンクを可能にします。有用な結果は、各シングルモード運用が多くの場合予備のダークファイバーを運ぶため、投資を将来対応させる潜在容量を作り出すことです。

第二に、マルチモードは今日より小さなスライスを占めますが、年平均成長率8.75%で全体市場成長を上回ると予測されています。費用対効果の高いトランシーバー、より広い起動条件への許容、放射線硬化マルチモードファイバーの最近のブレークスルーは装甲車両と航空機キャビン内でのより広い展開を示唆しています。この上昇は、両方のコアタイプを組み合わせるハイブリッドケーブルバンドルを提供するベンダーがインテグレーターの物流を簡素化することで商業的優位を得ることを含意しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

材料別 - ガラスファイバーが支配的地位を維持

ガラスは、その無比の帯域幅と堅牢性のおかげで軍用光ファイバーケーブル市場の約90.45%を占めています。海軍建築家は、その熱窓が海洋衝撃基準と整合するため、上部構造物と甲板下運用にガラスを好みます。サプライヤーにとっての推定利益はボリューム安定性です:艦隊改修サイクルが新造スケジュールから独立した継続的需要を保証します。

プラスチック光ファイバー(POF)は市場価値の10分の1未満を保持しているかもしれませんが、柔軟性と迅速な現地端子処理により約10.47%の年平均成長率で進歩しています。ベアリングとハッチシール内の埋込み摩耗センサーは、ニッチだが継続的な受注を例示しています。POFの進歩は、多様化された材料ポートフォリオが請負業者にガラス特有の地政学的供給リスクに対するヘッジを与えることを示唆しています。

展開プラットフォーム別 - 陸上システムが純粋なボリュームで支配

陸上システムは2024年の軍用光ファイバーケーブル市場規模の推定40.19%のシェアを占めています。陸軍デジタル化プロジェクトは、より軽い干渉フリーファイバー用に銅線ハーネスを交換し、重量制約車両から数キログラムを削減します。直接の含意は、削減された各キログラムが装甲またはバッテリー容量に再配分できることで、光リンクへの選好を強化することです。

海軍・海中プラットフォームは2025年〜2030年間で最速の年平均成長率10.39%を記録する予測です。海底ベースインフラ保護への関心増大が硬化海中ケーブルと自律監視ノードへの投資を引き起こします。結果として、造船所は改修段階ではなく起工時に装甲光ケーブルをますます指定し、将来の成長を固定しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

設置環境別 - 装甲設計が売上を牽引

過酷環境装甲ケーブルは現在、軍用光ファイバーケーブル市場シェアの約42.84%を保持しています。高密度編組ジャケット、耐圧縮バッファ、低煙コーティングが爆破ワイヤー試験装置と北極展開での信頼性のある性能を可能にします。実用的な成果は、ここで学んだ教訓が民間災害救助キットに波及し、同じ堅牢設計の対応可能市場を広げることです。

水中・潜水艦設置は2030年まで約10.14%の最高年平均成長率を刻む予測です。長距離海底リンクが無許可船舶活動を警告する自律センサーネットを維持します。この急増は、改ざん防止エンクロージャーとリアルタイム整合性監視ファイバーが必須アクセサリーとして現れ、確立されたケーブル製造業者に増分収益ストリームを追加することを含意します。

用途別 - C3ISRがバックボーンを形成

C3ISRは軍用光ファイバーケーブル市場の約42.95%を占めています。ネットワーク建築家は、レーダー、SIGINT、ハイパースペクトラルカメラ入力を融合する際にファイバーの免疫と容量を評価します。直接の系は、光ファースト設計原則がプラットフォーム概念段階まで上流に移動し、生産前にファイバーコストを固定することです。

指向性エネルギー兵器は予測年平均成長率11.58%で最も急な成長曲線を示しています。成功した艦上実証が、ファイバーレーザーが低コストドローンの群れを追跡・無力化できるという信頼を固めました。開口内電力ニーズを考慮すると、ビーム電力の各増分ワットが高純度・大モード面積ファイバーへの追加需要を促進し、設計によって軍用光ファイバーケーブル産業の総収益を拡大します。

地域分析

北米は持続的な国防予算と技術リーダーシップにより2024年に34.47%の収益を維持しました。1,100ユニットのファイバードローン展開などのプログラムは、性能が証明されると調達が迅速にスケールする方法を強調しています。[5]Todd South, "Army races to field fiber-optic drones after battlefield lessons," Stars and Stripes, stripes.com 国立研究所での研究がコヒーレント結合レーザーと曲げ耐性堅牢ファイバーを進歩させ、地域の技術的優位を確保しています。各新プラットフォームが光バックボーンで標準化するにつれ、北米の軍用光ファイバーケーブル市場規模はさらに拡大します。

アジア太平洋地域は、インド、日本、韓国、オーストラリアが近代化を加速するにつれ、2030年まで最速の9.31%の年平均成長率を記録します。インドのNetwork For Spectrum契約は2億700万米ドル相当で57,015kmのファイバー構築をカバーしています。地域キャリアが海軍に復元力のあるルートを提供するペア当たり18Tbpsを提供するALPHAケーブルでパートナーシップを組んでいます。国防省は密集した光フロントホールに依存する5G支援訓練場に投資しています。これらの取り組みが地域全体で軍用光ファイバーケーブル市場のプロファイルを上げています。

欧州は、海中インフラと国境を越えた陸路を確保するNATOプロジェクトに牽引されて堅実な需要を維持しています。Baltic Sentryミッションは海軍ドローンを使用してパイプラインとケーブルをパトロールし、耐衝撃ファイバーバンドルの受注を引き起こしています。スウェーデンとフィンランドは3Pbpsを運ぶことができる7億5,000万クローネ(780万米ドル)の3ケーブル陸上回廊を開設し、地域の復元力を強化しました。EU軍が共通アーキテクチャに収束するにつれ、汎欧州承認を持つサプライヤーが軍用光ファイバーケーブル市場でシェアを獲得しています。

競争環境

市場は適度に細分化されています。専門防衛ケーブルメーカーが専用防衛部門を設立した多様化通信グループと競争しています。企業はMIL-DTL-38999コネクターメイト、MIL-STD-810下での衝撃レベル、高圧浸漬への製品認証により差別化します。光ハーネスがプラットフォーム・アーキテクチャに深く統合されるため、主要請負業者とのパートナーシップが重要です。最近の合意では、ケーブルサプライヤーがアビオニクス、レーダー、レーザーインテグレーターとリンクしてターンキーアセンブリを共同設計しています。

技術革新はコアレバーです。W. L. Gore & Associatesは0.5dB損失以下を維持しながら戦闘車両で10,000回の屈曲サイクルに耐える100Gbps定格ケーブルを市場投入しています。[6]W. L. Gore & Associates, "GORE Fiber Optic Cables for Defense Air & Land," gore.com競合他社は簡単な拭き取りでクリーニングし数秒で再接続するハーメチック拡張ビーム端子を探索しています。ベンダーはまた、ミッション影響前の故障を予測するライフタイム曲げデータを保存するトレーサビリティチップを追加しています。このような機能が複数年フレームワーク合意の獲得を支援し、顧客の切り替えコストを上げ、軍用光ファイバーケーブル市場全体でマージンを維持しています。

垂直統合がペースを上げています。一部のファイバー生産者がコネクターショップと端子処理ハウスを買収して完全なハーネスキットを提供し、リードタイムを削減し責任を簡素化しています。その他は放射線試験ラボに投資してバッチを社内認証しています。これらの動きは、改ざんリスクが見出し注目を集める時期に供給セキュリティ、偽造対策、顧客信頼を改善します。結果として生じるエコシステムが参入障壁を上げ、幅広いプロセス能力を持つ企業間で価値を集中させています。

軍用光ファイバーケーブル産業リーダー

-

Prysmian S.p.A.

-

OFS Fitel, LLC

-

住友電気工業株式会社

-

Optical Cable Corporation

-

Gooch & Housego PLC

- *免責事項:主要選手の並び順不同

最近の産業発展

- 2025年2月:NATOが海軍ドローンで海中インフラを守るBaltic Sentryミッションを開始

- 2025年1月:GlobalConnectが2,600km構築の一部として3Pbpsを処理するスウェーデン・フィンランド・ファイバー回廊を完成

- 2025年1月:Intelligent WavesとSignifyが米国防総省向けLiFi安全通信を進歩させる合弁会社を設立

- 2024年6月:Safran Electronics & Defenseが軍隊向け5Gbps〜50Gbpsレーザー光通信ソリューションを発表

グローバル軍用光ファイバーケーブル市場レポート範囲

光ファイバーケーブルまたは光ファイバーケーブルは、光を運ぶために使用される1つ以上の光ファイバーを含むアセンブリです。これらは長距離通信を含むさまざまな軍事用途や、より高速で安全な通信のためのさまざまな軍事プラットフォームで使用されます。市場はケーブルタイプ、材料タイプ、地域により分割されます。ケーブルタイプ別では、市場はシングルモードとマルチモードに分割されます。材料タイプ別では、市場はプラスチック光ファイバーとガラス光ファイバーに分割されます。地域別では、市場は北米、欧州、アジア太平洋、その他の世界に分割されます。レポートは上記セグメントの市場規模を百万米ドルで提供します。

| シングルモード |

| マルチモード |

| ガラス光ファイバー |

| プラスチック光ファイバー |

| 陸上システム |

| 航空システム |

| 海軍・海中システム |

| 戦術現地展開 |

| 過酷環境装甲 |

| 水中・潜水艦 |

| C3ISR・戦術通信 |

| レーダー・電子戦 |

| 誘導・指向性エネルギー兵器 |

| 機上データネットワーク・アビオニクス |

| その他(光ファイバー給電、センサー) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| その他南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| シンガポール | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 中東 | イスラエル |

| アラブ首長国連邦 | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| その他アフリカ | ||

| ケーブルタイプ別 | シングルモード | ||

| マルチモード | |||

| 材料タイプ別 | ガラス光ファイバー | ||

| プラスチック光ファイバー | |||

| 展開プラットフォーム | 陸上システム | ||

| 航空システム | |||

| 海軍・海中システム | |||

| 設置環境別 | 戦術現地展開 | ||

| 過酷環境装甲 | |||

| 水中・潜水艦 | |||

| 用途別 | C3ISR・戦術通信 | ||

| レーダー・電子戦 | |||

| 誘導・指向性エネルギー兵器 | |||

| 機上データネットワーク・アビオニクス | |||

| その他(光ファイバー給電、センサー) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| その他南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| ロシア | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| シンガポール | |||

| その他アジア太平洋 | |||

| 中東・アフリカ | 中東 | イスラエル | |

| アラブ首長国連邦 | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| その他アフリカ | |||

レポートで回答される主要質問

軍用光ファイバーケーブル市場の現在の規模は?

市場は2025年に38.2億米ドルと評価され、2030年までに55.0億米ドルに達すると予測されており、年平均成長率7.56%を記録しています。

軍用光ファイバーケーブル市場で最大のシェアを占める地域は?

北米が2024年に34.47%の収益で首位を占めており、持続的な国防予算と急速な技術採用に牽引されています。

軍用光ファイバーケーブル市場で最も急成長しているセグメントは?

指向性エネルギー兵器用途がファイバーレーザーの運用配備に向けて最高の年平均成長率11.58%を示しています。

軍用バックボーンでシングルモードファイバーが好まれる理由は?

シングルモードファイバーは数十キロメートルにわたって低減衰を実現し、電磁干渉に耐性を持ち、100Gbpsを超える帯域幅をサポートするため、海軍および戦略ネットワークに最適です。

軍用光ファイバーケーブル市場が直面する主な制約要因は?

現地レベルでの修理の複雑さとサプライチェーンのセキュリティ脆弱性が、メンテナンス負担とコンプライアンスコストを増加させることで導入を遅らせています。

5G戦術ネットワークは軍用光ファイバーの需要にどのような影響を与えていますか?

プライベート5G展開では、マルチギガビットのスループットと低遅延目標を満たすために密集したファイバーバックホールが必要であり、堅牢なシングルモードケーブルとコネクターの継続的な受注フローを促進しています。

最終更新日: