中東・アフリカスナック食品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 推定の基準年 | 2025 |

| 予測データ期間 | 2026 - 2031 |

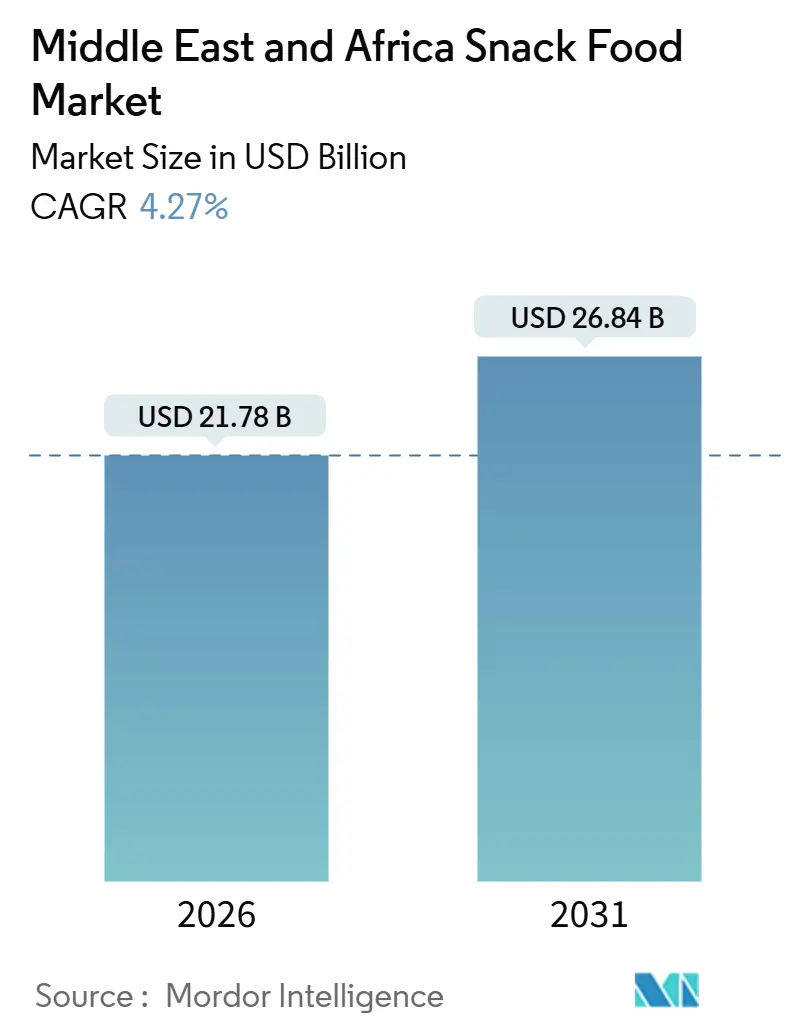

| 市場規模 (2026) | 21.78 十億米ドル |

| 市場規模 (2031) | 26.84 十億米ドル |

| 成長率 (2026 - 2031) | 4.27% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカスナック食品市場分析

中東・アフリカスナック食品市場は2026年に217億8,000万米ドルと評価され、2031年には268億4,000万米ドルに達すると予想されており、年平均成長率(CAGR)4.27%を記録しています。都市人口の増加、より厳格な表示規制、継続的なフレーバー革新などの要因が数量の成長を牽引し、同時に製品ポートフォリオを再形成しています。2025年、サウジアラビアは最大の国内市場でしたが、成長は植物由来原料とプレミアム製品ポジショニングを採用しているアラブ首長国連邦、南アフリカ、および選定された北アフリカ経済圏へとますますシフトしています。高い環境温度に影響される保存期間要件により、包装はアルミニウム缶とリサイクル可能なモノマテリアルフィルムへの移行が進んでいます。さらに、サウジアラビアのビジョン2030イニシアチブの下での投資は、現地製造能力を強化し、サプライチェーンの長さを短縮し、輸入への依存を軽減しています。同時に、過剰なナトリウムと飽和脂肪を強調する規制の前面包装表示は、従来の製品ラインの再配合を促進しています。これにより、健康志向の消費者に訴求する高タンパク質肉スナック、オーガニック製品、機能性スナック拡張品の機会が創出されています。

主要レポートポイント

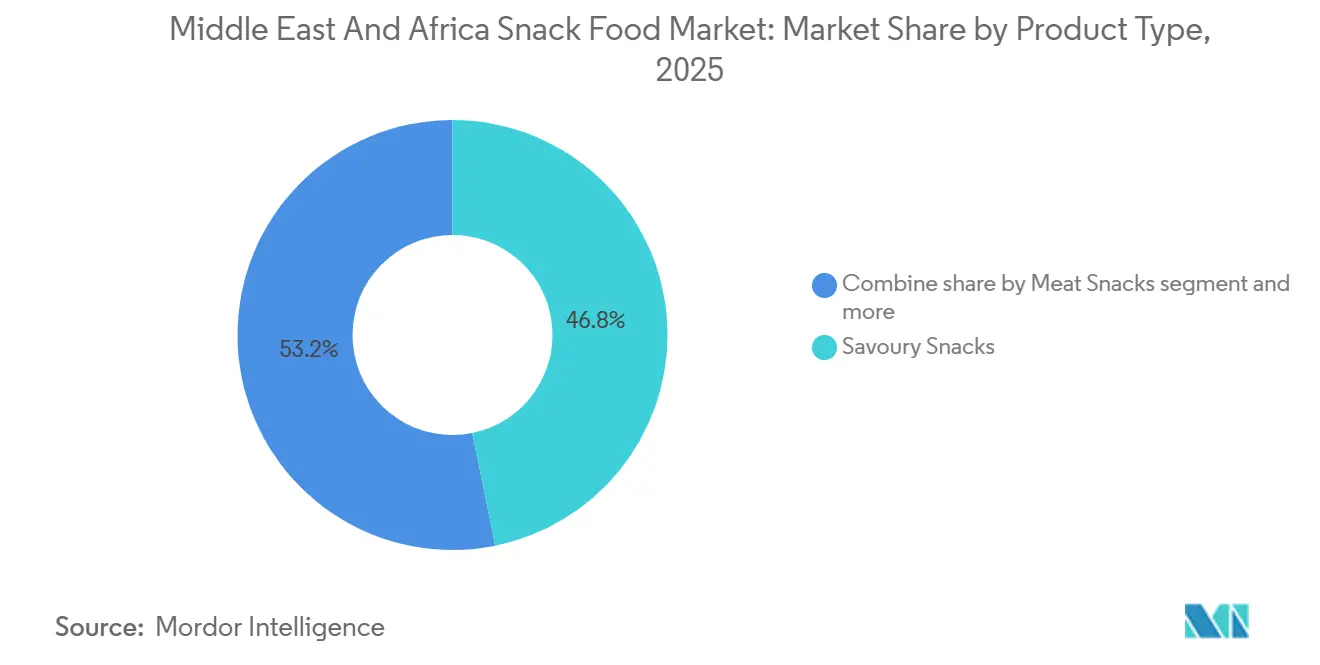

- 製品タイプ別では、塩味スナックが2025年に数量の46.82%でリードし、肉スナックは2031年まで5.08%のCAGRで拡大すると予測されています。

- 原材料タイプ別では、従来型製品が2025年に価値の60.74%を維持していますが、オーガニック・クリーンラベル品種は2031年まで4.87%のCAGRで進展しています。

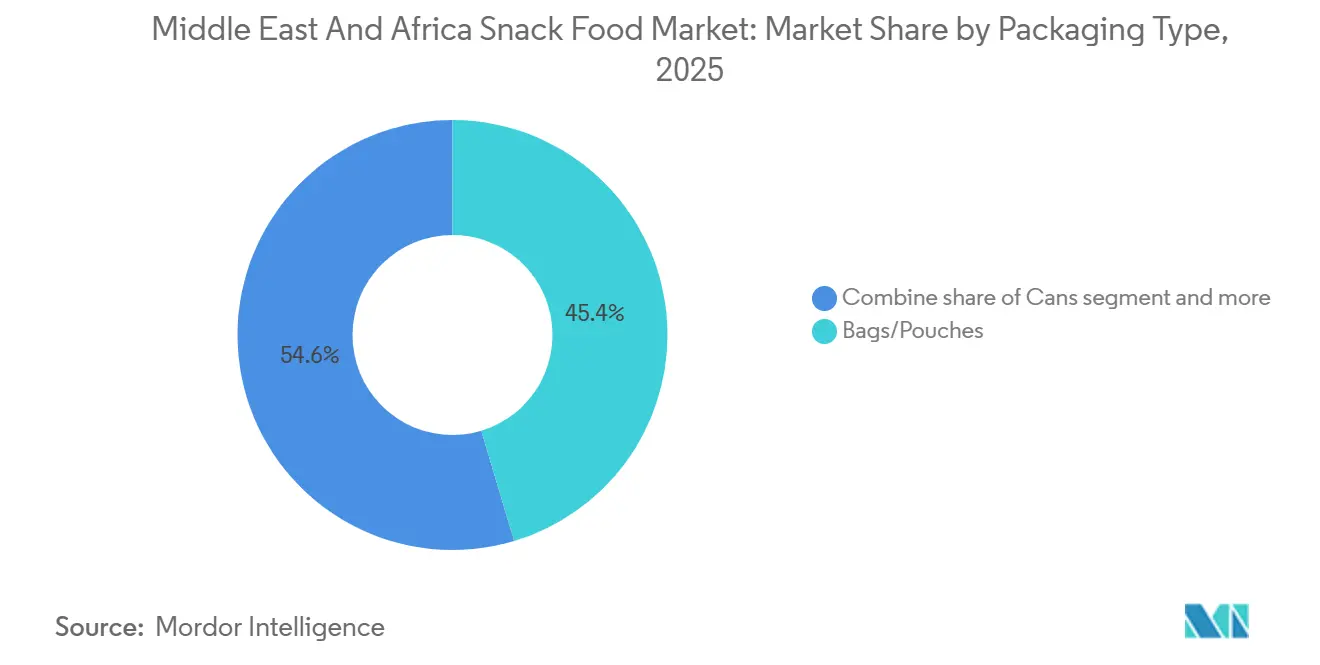

- 包装タイプ別では、袋・パウチが2025年に45.37%のシェアで支配的でしたが、缶は2031年まで5.22%のCAGRで最も急速な上昇軌道にあります。

- 販売チャネル別では、スーパーマーケット・ハイパーマーケットが2025年に売上の35.37%を獲得しましたが、オンライン小売は2031年まで5.13%のCAGRで上昇する予定です。

- 地域別では、サウジアラビアが2025年に中東・アフリカスナック食品市場シェアの27.44%を占めましたが、アラブ首長国連邦は2031年まで5.01%のCAGRで最も速い成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中東・アフリカスナック食品市場のトレンドと洞察

ドライバー影響分析

| ドライバー | CAGRに予測に対する(~)%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 多忙なライフスタイルと外出先での消費 | +0.9% | 湾岸協力会議中核、都市部北アフリカへの波及 | 中期(2-4年) |

| 植物由来・代替原料スナックの成長 | +0.6% | アラブ首長国連邦、サウジアラビア、南アフリカ | 長期(≥4年) |

| 携帯性と便利な包装形式 | +0.7% | グローバル、サウジアラビア、アラブ首長国連邦、トルコでの早期成果 | 短期(≤2年) |

| 現代形式での伝統的・地域フレーバーの再発明 | +0.5% | 湾岸協力会議、トルコ、北アフリカ | 中期(2-4年) |

| より良いスナックを支持する健康・ウェルネス意識の向上 | +0.8% | アラブ首長国連邦、サウジアラビア、南アフリカ | 中期(2-4年) |

| ばら売り・未包装からブランド包装スナックへのシフト | +0.7% | サハラ以南アフリカ、北アフリカ、南アフリカ・エジプト集中 | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

多忙なライフスタイルと外出先での消費

湾岸協力会議(GCC)諸国の都市化率は2025年に85%を超え、伝統的な食事パターンを再形成し、通勤や職場ルーチンに適したグラブ・アンド・ゴー オプションの需要を高めています。サウジアラビアでは、女性の労働力参加率が2024年に35.6%に達し、2020年以来10パーセントポイント上昇し、家庭料理よりも便利性を優先する共働き世帯の成長に貢献しています。アラブ首長国連邦(UAE)は2025年に一人当たり1日4.2回のスナック機会を報告し、2020年の2.8回から増加しており、これはドバイやアブダビなどの都市での延長労働時間と交通渋滞によるもので、消費者が携帯可能な栄養ソリューションを選択することを促進しています。PwCの中東消費者調査2025によると、サウジアラビアとアラブ首長国連邦の回答者の62%が、味や価格の考慮を上回り、時間不足をスナック購入の主要要因として特定しました。この消費者行動の変化により、ブランドはモバイル消費に適した個別サービス包装とリシール可能形式に焦点を合わせており、小売業者は通勤ピーク時間中の衝動購入を捉えるためにチェックアウト通路の品揃えを拡大しています。

植物由来・代替原料スナックの成長

中東での植物由来スナック発売は2025年に前年比増加を見せ、アラブ首長国連邦は小売監査データによると、新しい商品管理単位(SKU)の成長するパーセンテージに貢献しました。ひよこ豆パフ、レンズ豆クリスプ、そら豆チップスなどの製品は、プレミアムセグメントで従来のポテトベーススナックに取って代わっています。このシフトは主に、肉の消費を完全に排除することなく削減することを目的とするフレクシタリアン食事の台頭によるものです。中東・アフリカのクリーンラベル原材料市場は7.34%の成長率で拡大しており、消費者が人工添加物について原材料リストをますます精査し、調達における透明性をより求めています。2025年3月、Nestléはサウジアラビアでナツメヤシとオーツ麦のバーを導入し、現地調達のナツメヤシを活用して遺産の好みに合わせながら、クリーンラベル基準を満たしました。南アフリカの植物由来タンパク質市場は2024年に成長を経験し、ビルトン生産者がビーガンやベジタリアン消費者に対応するためにマッシュルームベースのジャーキー代替品を発売しました。この原材料の多様化はサプライチェーンを再形成しており、ブランドはトルコの豆類農家やエジプトのマメ科植物加工業者との直接パートナーシップを確立し、プレミアム価格を要求する非遺伝子組み換え(非GMO)オーガニック原料を確保しています。

携帯性と便利な包装形式

個別サービス・リシール可能包装形式は、2025年の湾岸協力会議での新しいスナック発売の大きなシェアを占め、外出先での消費向けの分量管理と便利性への戦略的焦点を強調しています。2025年1月、Almaraiは車のカップホルダーやバックパックの側面ポケットに合うよう設計されたチーズクラッカーコンボパックを導入し、通勤者や学齢期の子供に対応しました。中東でのTetra Pakの調査によると、消費者の大多数がリシール可能包装を新鮮さと価値に関連付けており、従来のピロウパックと比較して顕著なコストプレミアムにもかかわらず、ブランドがジップロック閉鎖とピール・リシールフィルムを採用することを促進しています。携帯性への傾向は、サウジアラビアの地下鉄駅や企業キャンパス全体で2024年に大幅に増加した自動販売機設置にもさらに反映されており、コンパクト形式で常温安定スナックを提供しています。さらに、Saudi Basic Industries Corporationと地域コンバーターとの協力により、モノマテリアルポリプロピレンフィルムを開発することで、高湿度環境での延長保存期間に必要なバリア特性を維持しながら、エミレーツ標準化計量庁の持続可能性ガイドラインに準拠するリサイクル可能包装をサポートしています。

現代形式での伝統的・地域フレーバーの再発明

ザアタル味チップス、ハルミ味クリスプ、ナツメヤシ入りバーは、職人のパン屋からスーパーマーケットの棚へと移行しており、湾岸協力会議内での国境を越えた流通を可能にするハラール認証によってサポートされています。PepsiCoのLay'sブランドはアラブ首長国連邦でザアタル品種を導入し、Nielsenの小売追跡によると、数ヶ月以内にプレミアム塩味セグメントでマーケットシェアを獲得しました。トルコのスナックメーカーは、外国人コミュニティ間の文化的親和性とノスタルジアを活用し、シミット風クラッカーやトルコデライト注入菓子を湾岸市場に輸出しています。Edita Food Industriesはエジプトでマナキシュ味パフを発売し、タイム、ゴマ、スマックを油で揚げることなく伝統的な味を求める健康志向の消費者に訴求する焼成形式で組み合わせました。このフレーバー現地化戦略は、グローバルブランドが以前に汎用的にポジショニングされた製品で支配していた市場で勢いを増しており、地域プレイヤーが料理遺産を活用して差別化を図り、真正性を重視する国内消費者間でロイヤリティを構築しています。

制約影響分析

| 制約 | CAGRに予測に対する(~)%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 塩分、糖分、脂肪、添加物に対する健康懸念の増加 | -0.6% | 湾岸協力会議、南アフリカ | 短期(≤2年) |

| 厳格で進化する食品安全・表示規制 | -0.5% | サウジアラビア、アラブ首長国連邦、トルコ | 中期(2-4年) |

| 遠隔地でのサプライチェーン・物流制約 | -0.4% | サハラ以南アフリカ、北アフリカ内陸部 | 長期(≥4年) |

| 特定国での政治的不安定と貿易障壁 | -0.3% | スーダン、イエメン、リビア、エジプト・トルコへの波及 | 短期(≤2年) |

| 情報源: Mordor Intelligence | |||

塩分、糖分、脂肪、添加物に対する健康懸念の増加

非感染性疾患に対処する公衆衛生キャンペーンは、湾岸協力会議(GCC)政府が高ナトリウムとトランス脂肪消費と肥満と糖尿病の増加する有病率との関連を強調し、スナック製剤への精査を高めています。サウジ食品医薬品庁によると、サウジアラビアの成人の3分の1以上が肥満に分類されています。これに対応して、ナトリウム、糖分、飽和脂肪の指定閾値を超える製品を特定するために、2024年に前面包装警告ラベルが導入されました[1]出典:サウジ食品医薬品庁、「前面包装栄養警告ラベル」、sfda.gov.sa。この規制措置により、健康志向の消費者を阻止する可能性がある赤い八角形警告を回避することを目的として、塩味スナックポートフォリオの大部分が再配合されました。例えば、Nestléは2024年にアラブ首長国連邦で販売されるKitKatバーの糖分含量を顕著なパーセンテージで削減し、カロリーを追加することなく甘味を維持するためにスクロースをステビアとエリスリトールブレンドに置き換えました。しかし、再配合努力はコストを増加させ、味のプロファイルの調整を必要とし、企業が栄養基準を満たしながら消費者の訴求力を維持するよう努める中で、製品発売を遅らせ利益率を圧縮しています。さらに、よりクリーンなラベルへの移行により、天然保存料と非水素化油脂がより高価で冷蔵チェーン物流を必要とするため、高温地域での流通コストが大幅に増加し、サプライチェーンの課題が明らかになりました。

厳格で進化する食品安全・表示規制

中東・アフリカ全体の規制の断片化は、表示、原材料承認、保存期間試験の異なる基準に直面するブランドにとって、製品発売の課題を作り出し、コンプライアンスコストを増加させています。サウジ食品医薬品庁は包装食品すべてにアラビア語栄養パネルとハラール認証を要求し、エミレーツ標準化計量庁は微生物汚染と重金属の第三者試験を義務付けています[2]出典:国際貿易局、「表示・マーキング要件」、trade.gov。2024年、トルコ農林省は新しいアレルゲン表示要件を導入し、ゴマ、木の実、亜硫酸塩を含む製品の包装再設計を必要としました。これらの規制変更により、企業が安定性研究を実施し現地要件を満たすために製品を再配合するため、市場投入時期が数ヶ月遅れています。さらに、南アフリカの保健省は同年にナトリウム削減目標を実施し、塩味スナックの塩分含量を特定の閾値に制限し、これにより従来製品の大部分が棚から撤去されました。法的レビュー、研究所試験、包装再設計を含むコンプライアンスコストは、商品管理単位あたり5万から15万米ドルの範囲にあり、複数市場にわたって規制コストを分散する規模を欠く中小企業に大きな課題を提起しています。

セグメント分析

製品タイプ別:肉スナックが従来カテゴリーを上回る

肉スナックは2031年まで5.08%の成長率が見込まれ、製品タイプの中で最も速い成長を示すと予想されます。この成長は、高タンパク質食事の人気上昇とケトン食習慣の採用により、ビルトン、ジャーキー、ドルワスなどの製品需要を促進していることによるものです。2024年、南アフリカから中東へのビルトン輸出は14%増加し、南アフリカ食肉業界会社のデータによると、アラブ首長国連邦とサウジアラビアがこれらの出荷の60%を占めました。

塩味スナックは2025年に市場の46.82%を占め、確立された流通ネットワークと強固なブランドロイヤリティから恩恵を受けるポテトチップス、押出パフ、クラッカーなどの製品が主導しました。しかし、このセグメントの成長は、ナトリウムとトランス脂肪に関連する健康懸念が再配合努力と規制表示要件を促進するにつれて鈍化しています。チョコレートバーやグミキャンディーを含む菓子スナックは、西アフリカでの供給混乱に続く2024年の40%上昇によるココア価格変動により、利益率圧力に直面しています。ビスケットやクッキーなどの製菓スナックは、ティータイム伝統が一人当たり消費の安定を支える北アフリカとトルコで好調を続けています。フルーツスナックは、ナツメヤシベースのバーとドライフルーツミックスがクリーンラベル好みと一致し、アラブ首長国連邦で人気を獲得しています。さらに、サモサと春巻きなどの冷凍スナックは、75%を超える家庭用冷凍庫普及により大量購入と延長保管を促進し、都市部湾岸市場で拡大しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

原材料タイプ別:クリーンラベルが勢いを獲得

オーガニック・クリーンラベルスナックは2031年まで年平均成長率(CAGR)4.87%で成長すると予想され、2025年に市場の60.74%を占めた従来製品の成長を上回ります。中東・アフリカのクリーンラベル原材料市場は年平均成長率7.34%で拡大しており、透明性と天然由来製品への消費者需要の増加により推進されています。従来スナックはコスト優位性と確立されたサプライチェーンにより支配を続けていますが、ブランドが合成添加物を天然代替品に置き換える中で、再配合努力により徐々にマーケットシェアを失っています。

2024年11月、MondelezはサウジアラビアでクリーンラベルOreo品種を導入し、人工バニリンをバニラエキスに置き換え、高フルクトースコーンシロップを除去しました。この再配合により原料コストが8%増加しましたが、健康志向のミレニアル世代消費者間でブランド認識が改善しました。欧州連合(EU)オーガニックと米国農務省(USDA)オーガニックなどのオーガニック認証フレームワークは、湾岸協力会議(GCC)市場で牽引力を獲得しています。ヨーロッパと北アメリカからの輸入オーガニックスナックは、WaitroseやSpinneysなどのプレミアム小売業者で棚スペースを占有しています。しかし、現地オーガニック生産は制限されており、トルコと南アフリカが地域のオーガニック農地の85%を占めています。ブランドがサプライチェーンの現地化を目指し輸入への依存を削減する中で、オーガニック豆類栽培への投資が増加しています。

包装タイプ別:缶が持続可能性推進で急伸

缶包装市場は2031年まで5.22%の成長率が見込まれ、最も急成長する包装タイプとなっています。この成長は主に、持続可能性要件と高温気候地域での延長保存期間の必要性に対処するブランドによって推進されています。2025年、袋・パウチは包装市場の45.37%を占め、コスト効率と設計柔軟性によってサポートされました。しかし、使い捨てプラスチックに関する環境懸念により規制措置がもたらされました。エミレーツ標準化計量庁(ESMA)は2024年にリサイクル可能性目標を導入し、2027年までにスナック包装の50%がリサイクル可能または堆肥化可能であることを要求しました。これらの規制は多層ラミネートよりもアルミニウム缶とモノマテリアルフィルムの使用を支持しています。

2025年3月、PepsiCoはアラブ首長国連邦で缶入りポテトチップスラインを導入し、この形式をプレミアムで環境に優しいものとして提示しました。このアプローチにより、同社は6ヶ月以内にプレミアムセグメントで12%のマーケットシェアを確保しました。缶は延長保存期間と優れたバリア特性を提供し、これは環境温度がしばしば長期間40度を超える湾岸市場で不可欠です。しかし、高い単価と重量制約により、価値重視セグメントでの採用が制限されています。一方、袋・パウチは、価格感応性と非公式流通ネットワークが軽量で柔軟な包装をより実用的で費用対効果の高い選択肢にする北アフリカとサハラ以南アフリカで好ましい選択のままです。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:オンライン小売が加速

オンライン小売は2031年まで5.13%の成長率が予測され、最も急成長する販売チャネルとなっています。この成長は、モバイルコマースの利用増加とデジタル決済システムの採用により促進されており、湾岸協力会議(GCC)市場での購買行動を変革しています。スーパーマーケット・ハイパーマーケットは2025年に売上の35.37%を占めると予想され、幅広い製品と魅力的なプロモーション提供を提供するCarrefour、LuLu、Pandaなどの主要チェーンによって推進されています。同時に、オンラインプラットフォームが勢いを増しており、主要中東eコマースプラットフォーム全体でのスナックの総商品価値は2025年のラマダン期間中に35%上昇しました。サウジアラビアのMonsha'at(中小企業総庁)は2024年第4四半期のeコマース統計を報告し、アクティブ登録の10%成長と40,953件の商業記録の発行を示しました[3]出典:Monsha'at、「eコマースプログラムとサービス」、monshaat.gov.sa。

コンビニエンスストアは都市部で拡大しており、24時間営業と住宅地域への近接性による恩恵を受け、衝動購入を促進しています。しかし、家賃と人件費の上昇がこのチャネルの収益性に圧力をかけています。自動販売機と直接消費者向けサブスクリプションなどの他の販売チャネルは、ニッチ市場で人気を獲得しています。例えば、Almaraiは2025年4月にサウジアラビアでチーズベーススナックのサブスクリプションサービスを導入しました。eコマースの成長は、スマートフォン普及率が95%を超え、ラストマイル配送インフラが十分に発達し、主要都市での当日配送を可能にしているアラブ首長国連邦(UAE)とサウジアラビアで特に強力です。モバイルコマースは2025年にオンラインスナック購入の40%以上を占め、決済、配送、ロイヤリティプログラムを統合するNoon、Talabat、Careem Nowなどのアプリベースプラットフォームによってサポートされました。スーパーマーケットはオムニチャネル戦略を通じてマーケットシェアを積極的に守っており、CarrefourとLuLuはオンラインショッピングの便利性と店舗内ピックアップを組み合わせるクリック・アンド・コレクトサービスを開始しました。

地域分析

サウジアラビアは2025年に市場の27.44%を占め、現地食品製造への投資増加と輸入依存削減を目的とするビジョン2030イニシアチブによってサポートされました。王国の包装食品小売市場は、人口増加、都市化、可処分所得増加などの要因により推進されています。高成長カテゴリーには、現代貿易の拡大とラマダン・イード期間中のプロモーション活動から恩恵を受けるスナックバー、フルーツスナック、塩味スナックが含まれます。サウジ食品医薬品庁(SFDA)による2024年1月の前面包装警告ラベルの導入により、健康志向の消費者を阻止する赤い八角形警告を回避するため製品の再配合がブランドに促されました。地域最大の乳製品・食品会社であるAlmaraiは、2024年にチーズクラッカー組み合わせとプロテインバーでスナックポートフォリオを拡大し、その流通ネットワークを活用して6ヶ月以内に全国普及を達成しました。しかし、インフラの制限と低人口密度が流通コストを増加させ小売密度を制限する遠隔州では、サプライチェーンの課題が持続しています。

アラブ首長国連邦(UAE)は2031年まで5.01%の成長率が予測され、分析された地域の中で最も速い成長となっています。この成長は、プレミアム製品ポジショニング、多様な外国人人口、成熟したeコマースエコシステムにより促進されています。アラブ首長国連邦での植物由来スナック発売は2025年に18%増加し、ひよこ豆パフとレンズ豆クリスプなどの製品が健康志向セグメントで牽引力を獲得しました。ドバイとアブダビは国のスナック消費の70%を占め、高い一人当たり所得と80%を超える現代貿易普及によってサポートされています。エミレーツ標準化計量庁(ESMA)のリサイクル可能性目標が包装革新を推進しており、ブランドは2027年コンプライアンス義務を満たすためにアルミニウム缶とモノマテリアルフィルムを採用しています。

南アフリカのスナック市場は、ブランド包装スナックが支配的な都市中心部と、価格感応性と限られた小売インフラのためにばら売り未包装製品がマーケットシェアを保持する農村部との間の明確な分裂を示しています。中東へのビルトン輸出は2024年に14%増加し、南アフリカを高タンパク質肉スナックの主要供給国として位置付けました。トルコのスナック市場は、シミット風クラッカーやトルコデライト注入菓子が国内と輸出市場の両方で人気を獲得する現地フレーバー好みに影響されています。エジプト、ナイジェリア、ケニアなどの国を含む中東・アフリカの残りの地域では、市場は断片化されたままです。非公式貿易が数量の50%以上を占めていますが、規制執行と現代貿易の拡大により徐々に市場が公式化されています。

競争環境

中東・アフリカスナック食品市場は適度な集中レベルを示し、多国籍企業の影響力と地域プレイヤーの専門化のバランスを保っています。PepsiCo、Unilever、Mondelez Internationalなどの企業は、グローバルサプライチェーンと強力なブランド認知を活用して塩味・菓子セグメントをリードしています。同時に、Almarai、Edita Food Industries、Ülkerなどの現地企業は、現地化されたフレーバーと広範な流通ネットワークを通じて消費者ロイヤリティを構築しています。

市場の主要戦略には、プレミアム化、健康志向製品ポジショニング、地理的拡大が含まれます。多国籍企業は市場参入を容易にし規制課題に対処するために、地域ブランドの少数株式を取得することが増えています。オーガニックスナック、肉ベース形式、eコマースチャネルなどの分野で機会が出現しています。これらのセグメントにより、小規模プレイヤーは大手競合他社がポジションを固める前に足がかりを確立できます。しかし、確立された企業は迅速な適応に課題を面することが多く、より機敏な新規参入者が成長する余地を生み出しています。

テクノロジーが競争の再形成に重要な役割を果たしています。企業は需要予測とルート最適化のために人工知能を採用しており、これは断片化された流通ネットワークでの品切れを削減し充足率を改善するのに役立ちます。例えば、2024年に開始されたサウジアラビアでのサプライチェーン追跡可能性のためのNestléのブロックチェーン技術の使用は、透明性を向上させ、ハラール認証要件へのコンプライアンスを確保します。この能力は、小規模競合他社が複製することが困難な競争優位を提供します。

中東・アフリカスナック食品業界リーダー

Unilever PLC

PepsiCo Inc.

Nestlé S.A.

General Mills Inc.

Kellanova

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Arla Foodsは、20gのタンパク質、158キロカロリー、無添加糖を含む高タンパク質・無乳糖スナックであるプロテインプディングをサウジアラビアで導入しました。製品はチョコレート、塩キャラメル、ヘーゼルナッツラテフレーバーで提供されます。

- 2024年8月:Crispyは、中東市場での風味豊かなスナック提供を拡大し、サウジアラビアでスウィートチリリングを発表しました。製品発売は、大胆で革新的なフレーバーと便利な個別サービススナック形式への消費者の欲求の高まりを反映し、王国の競争の激しい塩味スナックセグメントでのカテゴリー成長をサポートしています。

- 2024年10月:オーストラリアの家族経営ギリシャヨーグルトブランドであるThe Yoghurt Shopは、全国のTamimi Marketsを通じてサウジアラビアで製品を発売しました。ブランドは、人工増粘剤を使用せずに作られたパッションフルーツ、キャラメルクランブル、ハニースパイスミューズリーを含む職人品種を提供します。

中東・アフリカスナック食品市場レポート範囲

しばしば栄養豊富スナックと呼ばれるスナック食品は、必須栄養素が詰まっており、通常は飽和脂肪、添加糖分、ナトリウムのレベルが低いことが特徴です。これらのスナックは迅速で便利な食事オプションとしてサービスします。中東・アフリカスナック食品市場は、タイプ別に冷凍スナック、塩味スナック、フルーツスナック、菓子スナック、製菓スナック、肉スナック、その他のタイプに分類されます。原材料タイプに基づき、市場はオーガニック・クリーンラベルと従来スナックに分けられます。包装の観点では、袋・パウチ、缶、その他にセグメント化されます。販売チャネル別では、市場はスーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他の販売チャネルを含みます。地理的には、市場は南アフリカ、サウジアラビア、アラブ首長国連邦、および中東・アフリカの残りの地域全体で分析されます。市場サイジングは、上記のすべてのセグメントについて価値ベース(米ドル)と数量(トン)で行われています。

| 冷凍スナック |

| 塩味スナック |

| フルーツスナック |

| 菓子スナック |

| 製菓スナック |

| 肉スナック |

| その他 |

| オーガニック・クリーンラベル |

| 従来型 |

| 袋・パウチ |

| 缶 |

| その他 |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア |

| オンライン小売店 |

| その他の販売チャネル |

| 南アフリカ |

| サウジアラビア |

| アラブ首長国連邦 |

| トルコ |

| 中東・アフリカの残り |

| 製品タイプ別 | 冷凍スナック |

| 塩味スナック | |

| フルーツスナック | |

| 菓子スナック | |

| 製菓スナック | |

| 肉スナック | |

| その他 | |

| 原材料タイプ別 | オーガニック・クリーンラベル |

| 従来型 | |

| 包装タイプ別 | 袋・パウチ |

| 缶 | |

| その他 | |

| 販売チャネル別 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売店 | |

| その他の販売チャネル | |

| 地域別 | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| 中東・アフリカの残り |

レポートで回答された主要な質問

中東・アフリカスナック食品市場の現在価値は何ですか?

中東・アフリカスナック食品市場規模は2026年に217億8,000万米ドルに達しました。

地域内で最も速く成長している国はどこですか?

アラブ首長国連邦は2031年まで5.01%のCAGRで成長すると予測されており、主要地域の中で最も速いペースです。

最も高い成長を記録すると予想される製品タイプはどれですか?

肉スナックは、高タンパク質ポジショニングとハラール認証発売により5.08%のCAGRで拡大すると予測されています。

オンライン小売は今後5年間でスナック売上にどのような影響を与えますか?

オンライン小売は、スマートフォン普及と迅速配送インフラがデジタル購入を推進する中で、5.13%のCAGRを記録する予定です。

最終更新日: