マーケットトレンド の 中東およびアフリカの軍用航空 産業

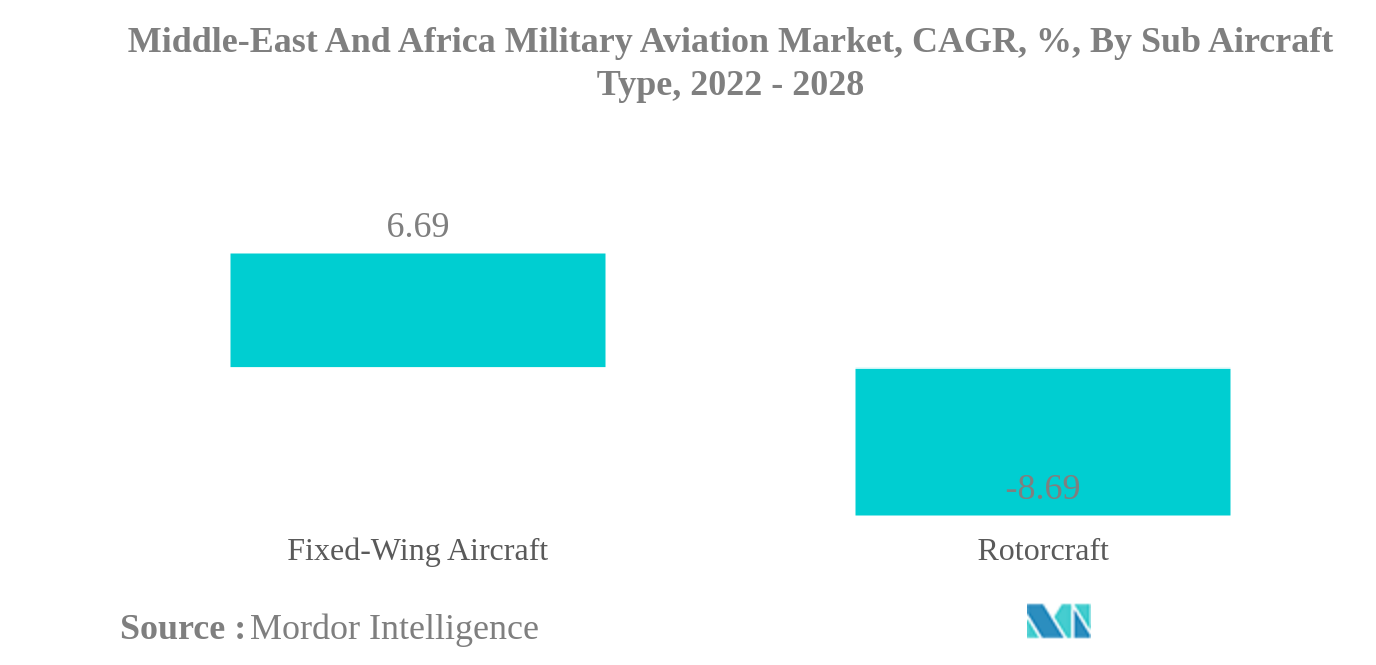

固定翼機が最大のサブ航空機タイプ

- 中東では過去数十年間、シリア、イラク、イエメン、リビアで内戦が続いている。例えば、ペルシャ湾周辺諸国は国境紛争を起こし、航空機や回転翼機を含む防衛装備品の調達にかなりの額を費やしている。これらの国々は、イラン、イラク、クウェート、オマーン、サウジアラビア、バーレーン、アラブ首長国連邦(UAE)で構成されている。

- サウジアラビア政府は、「ビジョン2030の下、現地生産を強化するため、2030年までに現地での軍事装備支出を50%まで引き上げる計画だ。政府は、契約やその他の支援イニシアティブを通じて、現地生産を奨励している。同国には国産航空機の開発能力はないが、外国の航空機をライセンス生産している。

- 予測期間中、固定翼軍用機のマルチロールセグメントが最も高い成長を遂げると予想される。この成長の主な背景には、UAE、エジプト、ナイジェリア、トルコなど複数の国が次世代戦闘機を調達し、老朽化した航空機を入れ替えようとしていることがある。例えば、UAEは80機のラファエルを、カタールは72機のF-15を調達する予定である。エジプト、アルジェリア、テューキーは合計40機程度の戦闘機を調達するようだ。

- ヘリコプター分野では、マルチミッションヘリコプターが予測期間中に最も高い成長が見込まれる。この地域の国々は、総合的な戦闘能力を高めるためにマルチミッションヘリコプターを調達する。2024年までに、エジプトは24機のEW-149マルチミッションヘリコプターを購入する予定である。アルジェリアは2024年までに42機のMi-28攻撃ヘリコプターを購入する意向であり、トルコは160機以上のヘリコプターを購入する計画である。

PDFをダウンロード

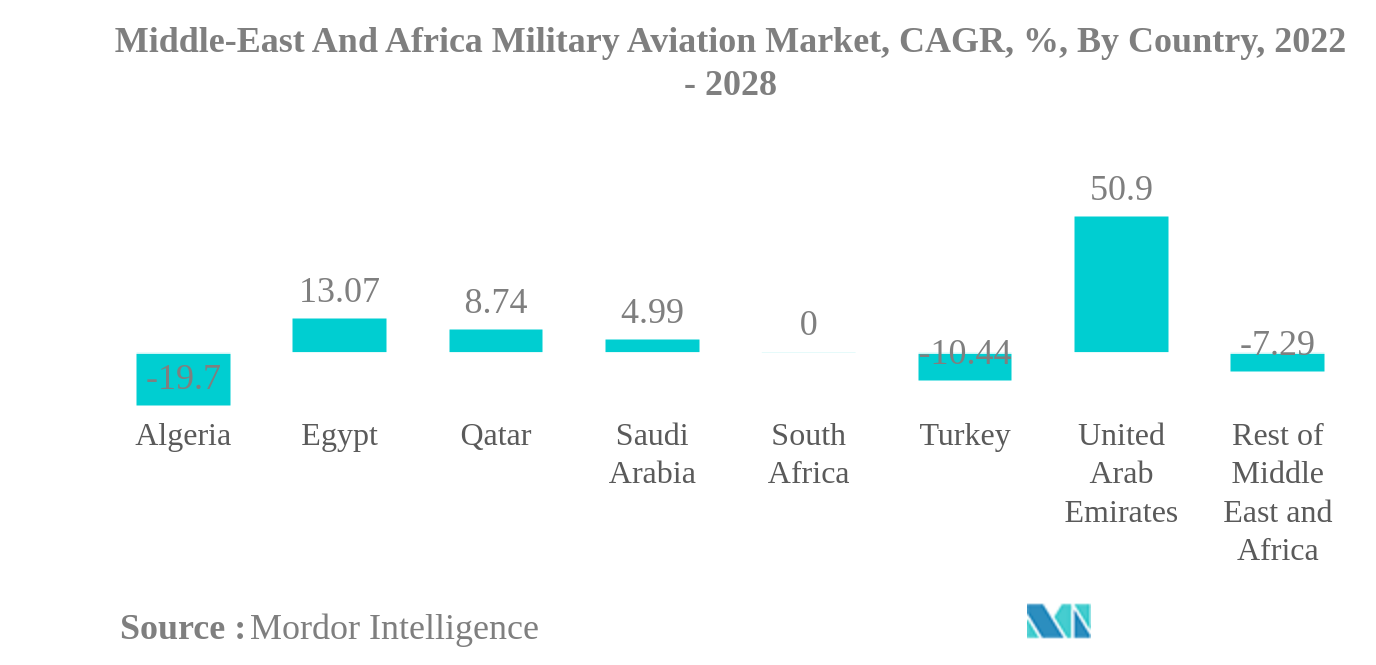

カタールは最大の国

- 中東地域の2021年の国防費は約1,570億米ドルで、2020年比で8.6%以上減少しているのに対し、アフリカでは410億米ドル程度で、2020年比で6%以上増加している。

- サウジアラビア(11%)、エジプト(5.7%)、カタール(4.6%)、UAE(2.8%)、アルジェリア(2.6%)といった国々は、2017年から2021年にかけての世界的な主要武器輸入国であり、固定翼機と回転翼機の両セグメントにおいて、多機能機だけでなく実用機の調達のための活発な調達プログラムを持っている。

- UAEによるロッキード・マーチンF-35戦闘機50機の調達、エジプトによるラファール戦闘機30機の調達(45億米ドル相当)、サウジアラビアによるUH-60Mヘリコプターの改良型25機の調達などは、2016-2021年にこの地域で起こった主要な調達の一部である。UAE、サウジアラビア、カタール、トルコのような中東諸国が予測期間中にフリートの近代化と拡張のために新しい航空機を調達すると予想されるため、航空機のアクティブフリートはこの地域で増加する。

- 2016-2021年、中東&アフリカ地域では調達が約4%増加した。この成長は、地域大国によるあからさまな介入と、イラン、サウジアラビア、UAE間のような進行中の紛争によってもたらされた。米国、フランス、ロシアは、この地域におけるマルチロール航空機の主要供給国である。これとともに、機体のアップグレードや老朽化した機体の入れ替え計画が、この地域の軍用機市場の成長を後押しすると予想される。

PDFをダウンロード