中東・アフリカ防衛市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 推定の基準年 | 2025 |

| 予測データ期間 | 2026 - 2031 |

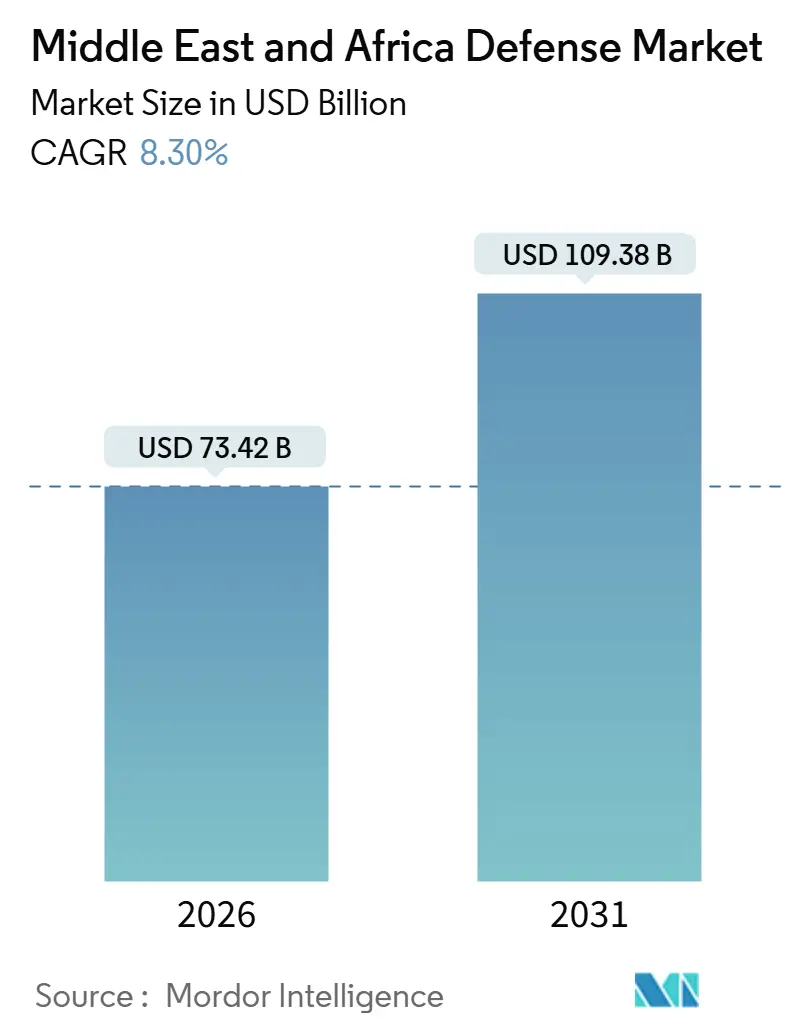

| 市場規模 (2026) | 73.42 十億米ドル |

| 市場規模 (2031) | 109.38 十億米ドル |

| 成長率 (2026 - 2031) | 8.30% CAGR |

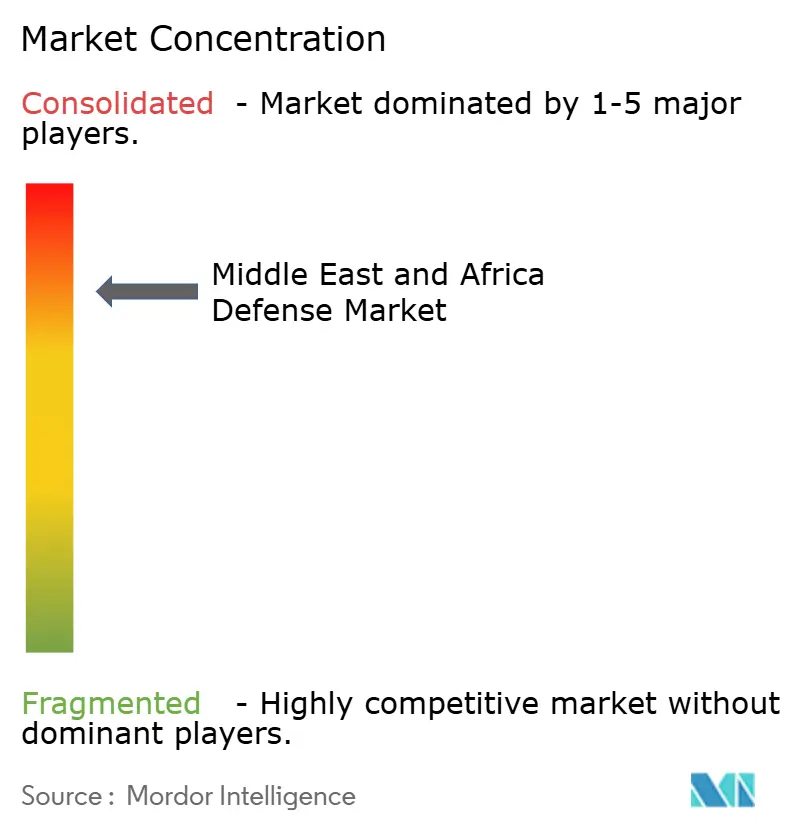

| 市場集中度 | 高 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる中東・アフリカ防衛市場分析

中東・アフリカ防衛市場規模は2026年に732億4,000万米ドルと評価され、2031年までに1,093億8,000万米ドルに達すると予測され、8.30%のCAGRで成長します。レバント、湾岸、サヘル地域での継続的な紛争が成長を支え、各国防衛省は財政規律よりも戦力近代化を優先し続けています。サウジアラビアは2024年の758億米ドルから2025年には814億米ドルに支出を増加させ、イスラエルは2024年に防衛予算を65%増額し、商品価格変動から大きく守られた需要を強調しています。湾岸諸国のソブリン・ウェルス・ファンドがアフリカ合弁事業を支援し、中東・アフリカ防衛市場を拡大し、地域横断的影響力を固めています。無人プラットフォーム、指向エネルギー兵器、宇宙ベース情報・監視・偵察(ISR)プログラムが従来の調達を凌駕し、欧州の金融機関は以前の環境・社会・ガバナンス(ESG)制限を緩和し、メーカー向けの新たなクレジットラインを解除しています。

主要レポート要点

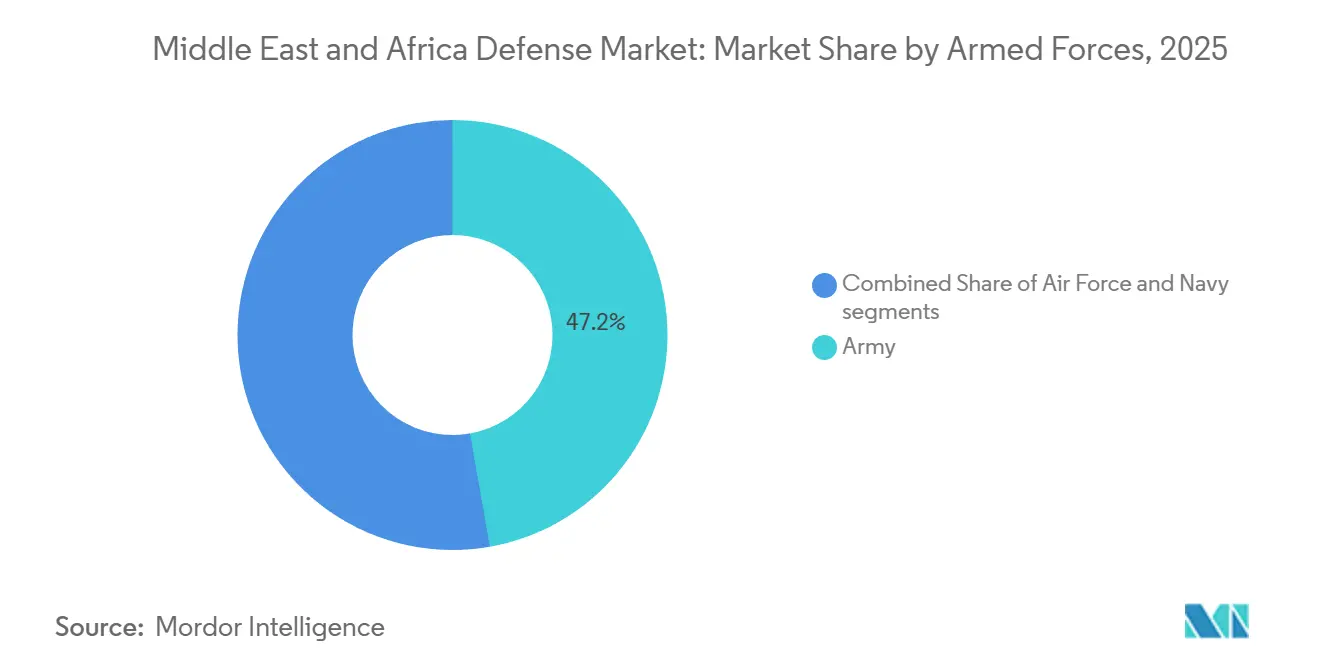

- 軍種別では、陸軍装備が2025年の中東・アフリカ防衛市場シェアの47.21%を占めた一方、海軍プログラムは2031年まで9.23%のCAGRで進展しています。

- タイプ別では、車両が2025年の中東・アフリカ防衛市場規模の24.45%を占めましたが、無人システムは2025年から2031年にかけて最高CAGR 11.54%を記録すると予測されています。

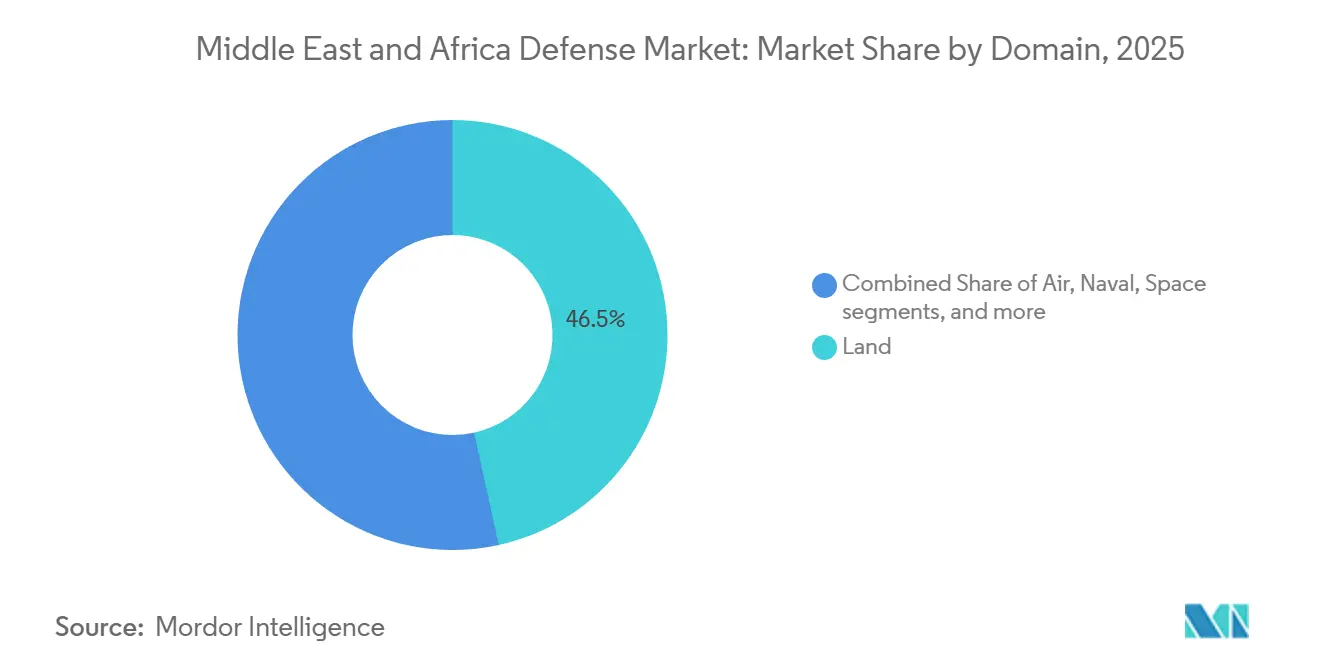

- 領域別では、陸上作戦が2025年の中東・アフリカ防衛市場規模の46.54%のシェアを占め、宇宙ベースISRは2031年まで9.21%のCAGRでの拡大が予想されています。

- 調達性質別では、海外調達が2025年の支出の66.34%を占めた一方、国内生産は9.75%のCAGRで成長しています。

- 地域別では、中東が2025年の支出の81.45%を占めた一方、アフリカは2031年まで10.23%のCAGRを記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中東・アフリカ防衛市場の動向と洞察

推進要因影響分析

| 推進要因 | CAGR予測に対する(~)%の影響 | 地理的関連性 | 影響時期 |

|---|---|---|---|

| 継続的な地政学的不安定による継続的な防衛準備態勢の推進 | +2.1% | 中東、サヘル | 長期(4年以上) |

| GCC近代化プログラム全体での石油・ガス支援による防衛支出 | +1.8% | サウジアラビア、UAE、カタール、クウェート | 中期(2-4年) |

| 国防のローカライゼーションと工業化の義務 | +1.5% | サウジアラビア、UAE、エジプト、アルジェリア、南アフリカ | 長期(4年以上) |

| 無人、自律、精密攻撃システムの加速的採用 | +2.3% | 地域全体 | 短期(2年以下) |

| ソブリン・ウェルス・ファンド主導の防衛投資とアフリカへの輸出金融 | +0.9% | UAEとサウジアラビアのアフリカへの投資 | 中期(2-4年) |

| 地域の宇宙ベースISRと監視能力の出現 | +1.2% | UAE、サウジアラビア、モロッコ、イスラエル | 中期(2-4年) |

| 情報源: Mordor Intelligence | |||

継続的な地政学的不安定による継続的な防衛準備態勢の推進

イエメン、シリア、ガザでの継続的な紛争により地域の軍隊は高度警戒態勢を維持し、弾薬、EWアップグレード、対ロケットシステムの安定した需要を確保しています。イスラエルは2025年11月にElbit Systemsと2億1,000万米ドルの契約を締結し、最近のガザ作戦で得た教訓を反映し、メルカバ戦車を人工知能照準器でアップグレードしました。[1]Leo Feierberg, "Elbit Wins USD 210 Million Deal to Upgrade Israel's Merkava Tanks," The Jerusalem Post, jpost.com紅海航路へのフーシ派攻撃はサウジアラビアとエジプトの海軍調達を加速させ、サヘル地域の反政府活動は軽装甲車と安全な通信に対するアフリカの要件を刺激しています。新たな衝突のたびに次世代能力の必要性が検証され、防衛予算をより広範な緊縮措置から隔離し、中東・アフリカ防衛市場を上昇軌道に保っています。

GCC近代化プログラム全体での石油・ガス支援による防衛支出

炭化水素収入は湾岸諸国予算の大部分を支え続けています。リヤドの米国とのF-15戦闘機、THAAD迎撃機、海上哨戒機に対する1,420億米ドルの枠組み協定は、短期的な原油価格変動を乗り切るよう構築されています。カタールはF-15QA艦隊に対するBoeingの訓練・維持契約で8億米ドル以上を追加しました。UAEは2024年7月にAirbus A330多用途空中給油輸送機(MRTT)4機を発注し、地元企業に知識を導く技術移転条項を含めました。[2]Airbus Press Office, "Saudi Arabia Orders Four Additional Airbus A330 MRTTs," airbus.comこれらのプログラムは先進製造業の雇用も創出するため、商品価格下落時でも政治的に手をつけられない状態を維持しています。

国防のローカライゼーションと工業化の義務

ビジョン2030により、サウジアラビアは2030年までに防衛支出の50%以上をローカライズすることが義務付けられており、この目標は全ての主要契約でオフセット条項により強制されています。Lockheed Martinは2024年2月にTHAADシステム用キャニスターとパレット作業をサウジアラビア企業に発注し、迎撃機の重要コンポーネントの初の国内生産を示しました。エジプトのM1A1エイブラムス共同生産ラインとアルジェリアのロシア車両ライセンス組立は、ローカライゼーションが雇用と戦略的自立を確保する地域全体の政策手段となったことを明らかにしています。

無人、自律、精密攻撃システムの加速的採用

イスラエルは2024年12月にElbit Systemsと4,000万米ドルの契約を締結し、人間の入力なしに探索、識別、攻撃が可能な群れUAVと超小型無人プラットフォームの提供を受けました。トルコのBayraktar TB2はリビア、エチオピア、モロッコに広がり、中高度UAVがもはやNATO供給者に限定されないことを示しています。湾岸諸国は中国のWing Loong UAVと国内設計を組み合わせて調達源を多様化しています。一方、Elbitの対UAVスイート「ReDrone」に対する2025年1月の6,000万米ドルは、対UAS技術の並行ブームを示しています。

制約要因影響分析

| 制約要因 | CAGR予測に対する(~)%の影響 | 地理的関連性 | 影響時期 |

|---|---|---|---|

| 炭化水素価格変動に対する防衛予算の露出 | -1.4% | 湾岸、アルジェリア | 短期(2年以下) |

| 先進防衛サブシステムに対する輸出管理制限と制裁 | -1.1% | 中東、アフリカの一部 | 中期(2-4年) |

| 防衛部門金融に対するESG関連制約の上昇 | -0.6% | 地域全体 | 中期(2-4年) |

| 熟練労働力と安全な電子部品サプライチェーンの不足 | -0.8% | サウジアラビア、UAE、エジプト、南アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

炭化水素価格変動に対する防衛予算の露出

2020年にブレント原油が1バレル40米ドルを下回った時、リヤドは複数のプログラムを延期し、米国請負業者とマイルストーン支払いを再交渉しました。アルジェリアも天然ガス収入減少後に2024年調達を削減し、Su-57戦闘機交渉を遅らせました。ソブリン・ウェルス・ファンドが衝撃を緩和するものの、60米ドル以下での2年間の継続は湾岸諸国に近代化から給与と準備態勢への支出シフトを強いることになります。

先進防衛サブシステムに対する輸出管理制限と制裁

米国国際武器取引規則(ITAR)はアクティブ電子走査アレイレーダーと長距離ミサイルにケースバイケースのライセンスを要求し、タイムラインを最大18ヶ月延長します。イスラエルの質的軍事優位ドクトリンは湾岸顧客への敏感な輸出をダウングレードし、欧州の禁輸措置はアフリカの購入者への特定の致命的システムを制限し、中国やロシアの供給者に向かわせています。銀行が取引ごとにESG政策を調整するため、資金調達の障壁が第二の遅延層を追加します。[3]Financial Conduct Authority, "Our Position on Sustainability Regulations and UK Defence," fca.org.uk

セグメント分析

軍種別:海軍近代化が陸上と航空を上回る

海軍取得予算は9.23%のCAGRで成長し、各国がホルムズ海峡、スエズ運河、バブ・エル・マンデブの制御を優先するため、空軍と陸軍の拡張を上回っています。L3Harris Technologies, Inc.とSAMIは2025年4月にZamil造船所と協定を締結し、モジュラー無人水上艦艇を建造することで、沿岸部の安全保障がプラットフォームロードマップを推進する明確な指標となりました。対照的に、陸軍は2025年支出の47.21%を占めているにもかかわらず、重装甲在庫の大部分が既に再資本化されているため、成長が鈍化に直面しています。継続中のM1A1とメルカバのアップグレードは、生の重量よりもデジタル射撃統制と能動防護システムに重点を置いています。海軍支出は運用コストを共有する多国籍任務部隊からも恩恵を受け、小さな湾岸諸国が集団的枠組み内でより高級なコルベット艦と機雷対策(MCM)艦を配備できるようにしています。従って、中東・アフリカ防衛市場は海岸線沿いの新造建造活動に集中する一方、陸軍は既に運用中のプラットフォームの維持に転換しています。

第二の成長促進要因は、有人艦船から任意有人または完全自律艦船への移行です。サウジアラビアの無人水上艦艇の試験は、持続的監視と費用対効果の高い抑止への意欲を示しています。イスラエルのIron Beamレーザープログラムは、主に防空に焦点を当てているものの、艦載テストに移行し、指向エネルギー能力で海軍近代化を強化します。海上航路が地域貿易の大部分を運ぶため、紅海やアデン湾での短期間の中断でさえ、異常に大きな経済的損失を引き起こし、防衛省は開放航路を確保する艦船、センサー、ミサイルシステムに予算余地を配分するよう促しています。

注記: レポート購入時に全個別セグメントのセグメントシェアが利用可能

タイプ別:無人システムが従来のプラットフォーム階層を破壊

車両は依然として2025年支出の24.45%を占めた一方、無人システムは11.54%のCAGRで上昇しています。無人プラットフォームの中東・アフリカ防衛市場規模は2031年までに250億米ドルを超えると予測され、リスクの低い24時間365日ISRと精密攻撃能力への世界的シフトを反映しています。イスラエル、トルコ、中国の生産者が中高度長期滞空(MALE)輸出を支配する一方、湾岸諸国は輸出ライセンスリスクをヘッジするため国内設計に種をまいています。ElbitのReDroneシステムなどの対UASスイートへの並行投資により、全ての新たな攻撃能力が同等の防衛需要を刺激することが確保されています。

軍事がセンサー、エッジコンピューティング、人工知能を統合するため、C4ISRとEW予算も上昇しています。ネットワーク中心ドクトリンが弾力性のあるデータリンクを必要とするため、堅牢な通信と受動検出装置への支出は歩調を合わせて増加しています。弾薬はイエメンとガザでの消耗戦により量的事業のままですが、在庫はスマート砲弾と誘導ロケットにシフトしています。宇宙とサイバーツールを含む新興サブカテゴリーは、今日は控えめな基盤を組み合わせているものの、特に衛星データが標的設定の中心となるため、急勾配の成長曲線を描いています。

領域別:宇宙とサイバーが戦略的フロンティアとして出現

陸上作戦は2025年に46.54%のシェアを占め、イエメン、シナイ、サヘル地域での部隊配備に支えられました。しかし、宇宙セグメントはモロッコの衛星契約と要所における主権的カバレッジを拡張する湾岸発射スケジュールに促進され、9.21%のCAGRで上昇しています。サイバー電磁プロジェクトの中東・アフリカ防衛市場シェアは現在5%を下回っているものの、指揮官がスペクトラム支配を有人・無人作戦両方の前提条件と見なすため、5年ごとに倍増しています。サウジアラビア、カタール、イスラエルの戦闘機・給油機購入により航空プログラムは堅調を維持していますが、ペイロード統合タイムラインが2031年以前のドル成長を抑制しています。

電磁スペクトラム予算はサイバー項目と重複し、EWポッド、脅威ハンティングソフトウェア、安全なクラウドインフラの混合要件を生み出しています。F-16I自己防護システムに対するイスラエルの2025年1月契約は、空中プラットフォームが開始時点でサイバー弾力性機能をますます組み込んでいる例を示しています。[4]FlightGlobal, "Israel Picks Elbit Systems for F-16I Self-Protection Upgrade," flightglobal.com地域の大国が衛星、UAV、地上センサーを統一された図像にネットワーク化するため、その見返りはより高速のキルチェーンと改善された戦闘損害評価であり、宇宙とサイバー能力のプレミアムを強化しています。

注記: レポート購入時に全個別セグメントのセグメントシェアが利用可能

調達性質別:国内生産が勢いを獲得

海外調達は依然として2025年需要の66.34%をカバーしていますが、オフセット規則が厳格化するにつれ、国内生産は9.75%のCAGRで成長しています。地域製造に牽引される中東・アフリカ防衛市場規模は、ビジョン2030と類似プログラムがマイルストーンを達成すれば、2031年までに450億米ドルに達すると予想されています。LockheedのTHAADキャニスター移転とBoeingのSAMIとの回転翼合弁事業は、ティア1プライムが市場アクセスを保護するため地元パートナーを組み込む例を示しています。エジプトのエイブラムス戦車ライン、アルジェリアの装甲車ライセンス、南アフリカのDenel再構築は全て輸出可能性を維持しながらより高い自立を追求しています。

地域コンテンツ要件は労働力開発も促進し、サウジアラビアは2030年までに10万人の熟練防衛雇用創出を目指しています。エッジ・ツー・ファクトリーデジタルツイン、積層製造、複合材機体ショップが国民経済全体での技術拡散を加速しています。それでも、アクティブ電子走査アレイ(ESA)レーダーなどの複雑なサブシステムは、米国や欧州の輸出管理対象であるため、しばしば輸入のままです。従って、成功は主権的マイクロエレクトロニクス工場建設と長期的知的財産権確保にかかっています。

地域分析

中東は2025年の総支出の81.45%を占め、サウジアラビア、UAE、イスラエルがそれぞれ数十億ドルの近代化ロードマップでリードしています。戦闘機、迎撃機、哨戒機に対するリヤドの1,420億米ドル枠組み協定は、世界で比類のない単一購入者のコミットメントを表しています。UAEはAirbus A330 MRTT 4機を追加し、地元サプライチェーンを向上させるため産業参加を組み込みました。多面的圧力に直面するイスラエルは2024年に弾薬とEW予算を拡大し、急速なペースで自律システムの契約を続けています。

アフリカは小さな基盤から始まっているものの、2031年まで10.23%のCAGRで最も成長の速い地域です。アルジェリアは最大のアフリカ支出国のままですが、ガス収入に結びついた予算減少がいくつかの戦闘機協議を遅らせています。エジプトはM1A1共同生産を活用して国内装甲艦隊の基盤とし、モロッコのスパイ衛星購入は西サハラ上空の国内ISRカバレッジを拡張します。サヘル諸国は反政府勢力対抗のため軽装甲車、UAV、安全な無線機に湾岸と欧州の支援を向けており、南アフリカのDenelは大砲とUAVの輸出ラインの復活を目指しています。サウジアラビアとUAEからのソブリン・ウェルス・ファンド資金が触媒として機能し、財政制約により停滞する可能性のあるアフリカ契約を支援しています。

地域横断的結びつきが拡大しています。イスラエルの供給者は正常化協定を活用して湾岸とモロッコ全体で精密弾薬と対UASキットを市場化しています。トルコのBaykar Techは競争力のある価格設定でリビアとエチオピアでの受注を確保しています。一方、ESG基準を緩和した欧州の金融機関は、第2層企業の運転資本を再び引き受け、中東とアフリカの契約両方のサプライチェーンの流動性を確保しています。

競合環境

中東・アフリカ防衛市場は、特に航空・ミサイル防衛における高額売上を支配するLockheed Martin Corporation、The Boeing Company、BAE Systems plc、Northrop Grumman Corporation、RTX Corporationを含む西側プライムの集中層を特徴としています。地域チャンピオンであるSaudi Arabian Military Industries(SAMI)、Israel Aerospace Industries Ltd.、Rafael Advanced Defense Systems Ltd.、Elbit Systems Ltd.、EDGE Groupは急速に規模を拡大し、電子部品組立、ミサイル部品加工、無人システム最終組立ラインを統合しています。イスラエル企業はより少ない輸出制限を活用してターンキー攻撃・対UAVパッケージを提供し、2025年11月のElbitの23億米ドル国際契約などの複数年契約を獲得できます。トルコのBaykar Techは中高度UAVニッチで積極的に競合し、しばしば西側競合他社より30-40%安い価格を設定しています。

合弁事業は新技術の好ましい参入ルートです。L3Harris Technologies, Inc.、SAMI、Zamil造船所は、西側の指揮統制(C2)ソフトウェアと地元の艦体生産を融合した無人水上艦艇(USV)の現地テストを行っています。フランス、ドイツ、イタリアの銀行は防衛金融を公然と市場化し、以前のESG撤退を覆し、中級供給者向けの貸出プールを拡大しています。中国の請負業者はソフト融資を伴う統合防空バッテリーを促進し、韓国の装甲生産者はサウジアラビアとUAEでの組立パートナーシップを求め、履帯・車輪付き車両での競争を激化させています。

ホワイトスペース機会はサイバー防衛、指向エネルギー兵器(DEW)、小型衛星打上げサービスにあります。ローカライゼーション義務が技術移転を優遇するため、知的財産共有と訓練プログラムを組み合わせるプライムが優位を得ます。サプライチェーンの弾力性は別の戦場であり、安全な半導体アクセスと堅牢な物流を保証できる企業が複数年入札で選好を集めます。

中東・アフリカ防衛産業リーダー

-

EDGE Group PJSC

-

Lockheed Martin Corporation

-

Israel Aerospace Industries Ltd.

-

Elbit Systems Ltd.

-

Saudi Arabian Military Industries

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Elbit SystemsがUAEと23億米ドルの契約を確保し、攻撃能力よりも航空機防護と生存性向上を目的とした先進防御技術に対するUAEの焦点を強調しています。

- 2025年12月:フランスがエジプトにラファール戦闘機3機を引き渡し、空軍近代化を強化し防衛能力を強化しています。

- 2025年12月:米国防総省がThe Boeing Companyにイスラエル空軍向けF-15IA戦闘機25機の設計、統合、テスト、生産、引き渡しのため86億米ドルの契約を授与しました。

中東・アフリカ防衛市場レポート範囲

中東・アフリカ防衛市場は、地域の軍事力維持に使用される様々な防衛装備を分析しています。本研究は全ての側面をカバーし、予測期間中の中東・アフリカ防衛市場における予算配分と支出に関する洞察を提供すると期待されています。

中東・アフリカ防衛市場は軍種、タイプ、領域、調達性質、地域にセグメント化されています。軍種別では、市場は空軍、陸軍、海軍にセグメント化されています。タイプ別では、市場は人員訓練・防護、C4ISR・電子戦、車両、兵器・弾薬、無人システム、宇宙・サイバーシステムにセグメント化されています。領域別では、市場は陸上、航空、海軍、宇宙、サイバー・電磁スペクトラムにセグメント化されています。調達性質別では、市場は国内生産と海外調達にセグメント化されています。レポートは地域の主要国の市場規模と予測もカバーしています。市場規模と予測は価値(米ドル)で提供されています。

| 空軍 |

| 陸軍 |

| 海軍 |

| 人員訓練・防護 |

| C4ISR・電子戦(EW) |

| 車両 |

| 兵器・弾薬 |

| 無人システム |

| 宇宙・サイバーシステム |

| 陸上 |

| 航空 |

| 海軍 |

| 宇宙 |

| サイバー・電磁スペクトラム |

| 国内生産 |

| 海外調達 |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| カタール | |

| イスラエル | |

| クウェート | |

| その他中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アルジェリア | |

| その他アフリカ |

| 軍種別 | 空軍 | |

| 陸軍 | ||

| 海軍 | ||

| タイプ別 | 人員訓練・防護 | |

| C4ISR・電子戦(EW) | ||

| 車両 | ||

| 兵器・弾薬 | ||

| 無人システム | ||

| 宇宙・サイバーシステム | ||

| 領域別 | 陸上 | |

| 航空 | ||

| 海軍 | ||

| 宇宙 | ||

| サイバー・電磁スペクトラム | ||

| 調達性質別 | 国内生産 | |

| 海外調達 | ||

| 地域別 | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| カタール | ||

| イスラエル | ||

| クウェート | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アルジェリア | ||

| その他アフリカ | ||

レポートで回答される主要な質問

2031年までの中東・アフリカ防衛部門の予測価値はいくらですか?

中東・アフリカ防衛市場は2031年までに1,093億8,000万米ドルに達すると予想されます。

地域防衛予算で最も成長が速いと予測されるセグメントは何ですか?

無人システムは2031年まで11.54%のCAGRを記録すると予想されています。

他の軍種配分と比較して海軍支出はどの程度ですか?

海軍プログラムは9.23%のCAGRの軌道にあり、陸上・航空投資を上回っています。

なぜ湾岸諸国はアフリカの防衛事業に投資しているのですか?

ソブリン・ウェルス・ファンドは合弁事業を利用して収入を多様化し、現代装備に対するアフリカの需要を満たしながら戦略的影響力を拡張しています。

調達政策においてローカライゼーションはどのような役割を果たしていますか?

湾岸とアフリカの政府は現在、広範な技術移転と地域組立を要求し、9.75%のCAGRでの国内生産成長を推進しています。

輸出管理は購入決定をどのように形成していますか?

ライセンス遅延とサブシステムダウングレードは購入者に供給者の多様化と国内製造追求を促し、タイムラインと能力を保護しています。

最終更新日: