マーケットトレンド の 中東の航空機MRO 産業

予測期間中、エンジンMROが最も高い市場シェアを占める

エンジンMROは、航空機の推進システムの信頼性、効率、安全性を維持するための検査、修理、オーバーホールなど、幅広い活動を含んでいます。これらの活動、OEM(相手先商標製品製造会社)の仕様、およびコンプライアンスと耐空性を確保するための業界のベストプラクティスには、厳しい規制が適用されます

ターボファン、ターボプロップ、ターボシャフトなどの航空機エンジンは、高速操縦、極端な温度、長時間の任務など、厳しい運用要求にさらされている。そのため、エンジンのMROには、民間機よりも高い精度、信頼性、耐久性が求められます。不適切なMROによるエンジン故障の増加により、航空機運航会社はエンジンの健全性に注目するようになった。エンジン MRO 分野では、OEM(相手先商標製品製造会社)が市場の約半分を支配しており、残りの半分は独立系と航空会社のオーバーホールショップでほぼ二分されている

例えば、2024年4月、Sanad Groupは、アシアナ航空のメンテナンス、修理、オーバーホールサービスを提供する5年間の契約延長に調印した。1億4,500万米ドル相当のこの契約に基づき、サナドはアブダビの施設で、韓国の航空会社のA321型機に搭載されているV2500エンジン・フリートの30%を維持することになる。2023年11月、ハネウェル・インターナショナルは、中東における同社のサポート・ネットワークを拡大するため、サウディア・テクニックとの10年契約を発表した。この契約には、B777型機に搭載されている331-500として知られる補助動力装置のメンテナンスに関する世界的なライセンスが含まれている。このような動きは、予測期間中、この地域の競争を激化させ、エンジンMROセグメントを牽引すると予想される

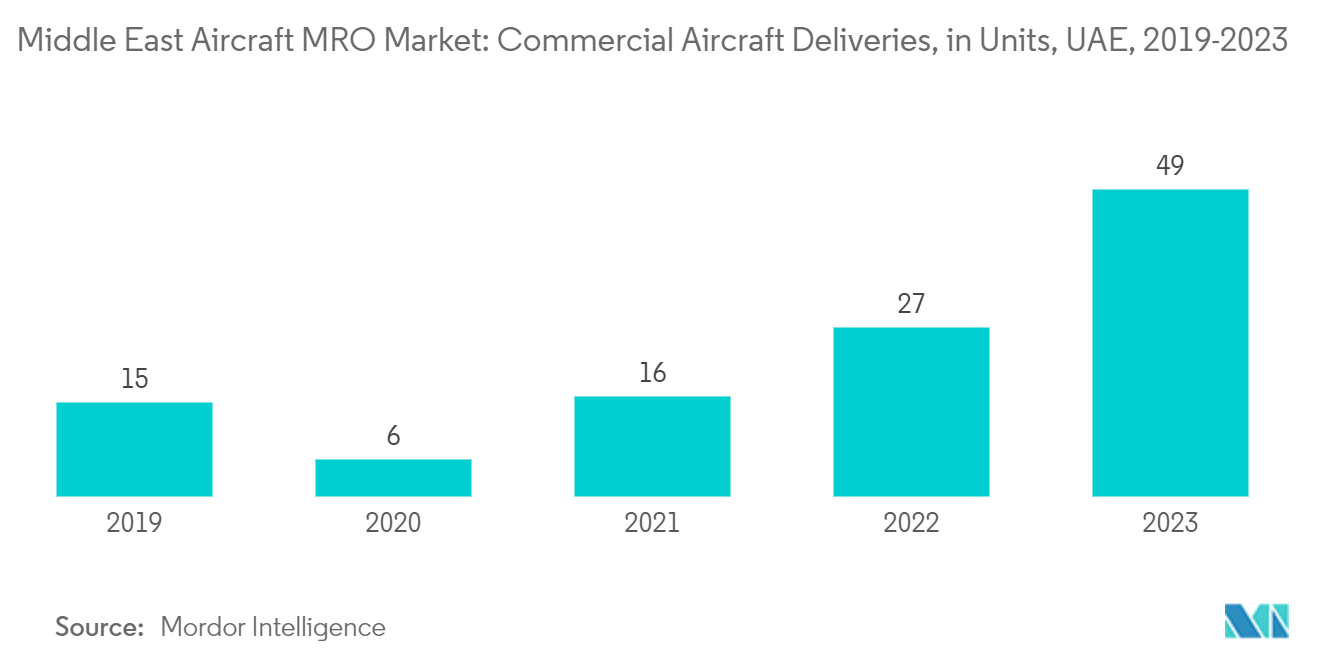

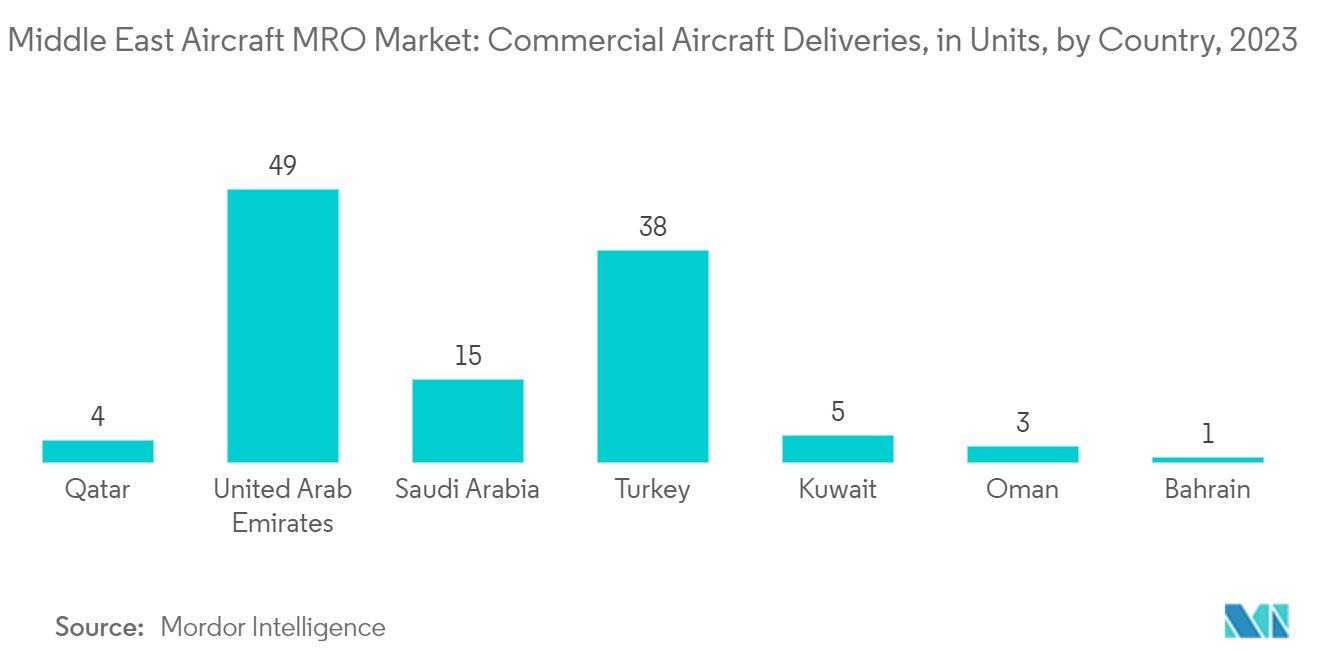

予測期間中、アラブ首長国連邦が市場を独占

アラブ首長国連邦(UAE)の航空会社は、意欲的な機体拡大と近代化の取り組みを通じて、MROサービスの需要を急増させている。注目すべき発注には、エミレーツ航空による115機のB777-9と30機のB787-9ドリームライナーの調達が含まれ、エティハド航空はA350-1000とB787-10の導入を予定している。これらの最新鋭機は、先進的な素材やシステムを採用しているため、専門的なMROが必要となる

複合材構造、フライ・バイ・ワイヤ・システム、強化された電気構造へのシフトは、新しい工具、NDT装置、技術者訓練への投資を義務付けている。航空会社が最新式の客室内装と機内コネクティビティで機体の更新を進める中、MROセクターは改造・改修サービスにおいて新たな機会を与えられている

2023年11月、エミレーツ航空はA350-900を15機追加発注し、保有機材を65機に拡大した。この戦略的な動きは、特にドバイからの飛行時間が15時間までの市場をターゲットとした、同航空の長距離路線のキャパシティを大幅に増強するものです。ロールス・ロイス社との緊密な協力により、エミレーツ航空は運航効率を高め、旅客体験全体を向上させることを目指している。このような投資は、エミレーツ航空の機材近代化へのコミットメントを強調するものであり、市場支配力と運航能力をさらに強固なものにするものです。先進的な航空機に対する需要の高まりは、UAEにおけるMROセクターの有望な成長軌道を示すものでもあり、メンテナンス、修理、オーバーホール・サービスは、拡大する航空機をサポートするために極めて重要である