電子レンジ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 15.60 十億米ドル |

| 市場規模 (2030) | 19.31 十億米ドル |

| 成長率 (2025 - 2030) | 4.36% CAGR |

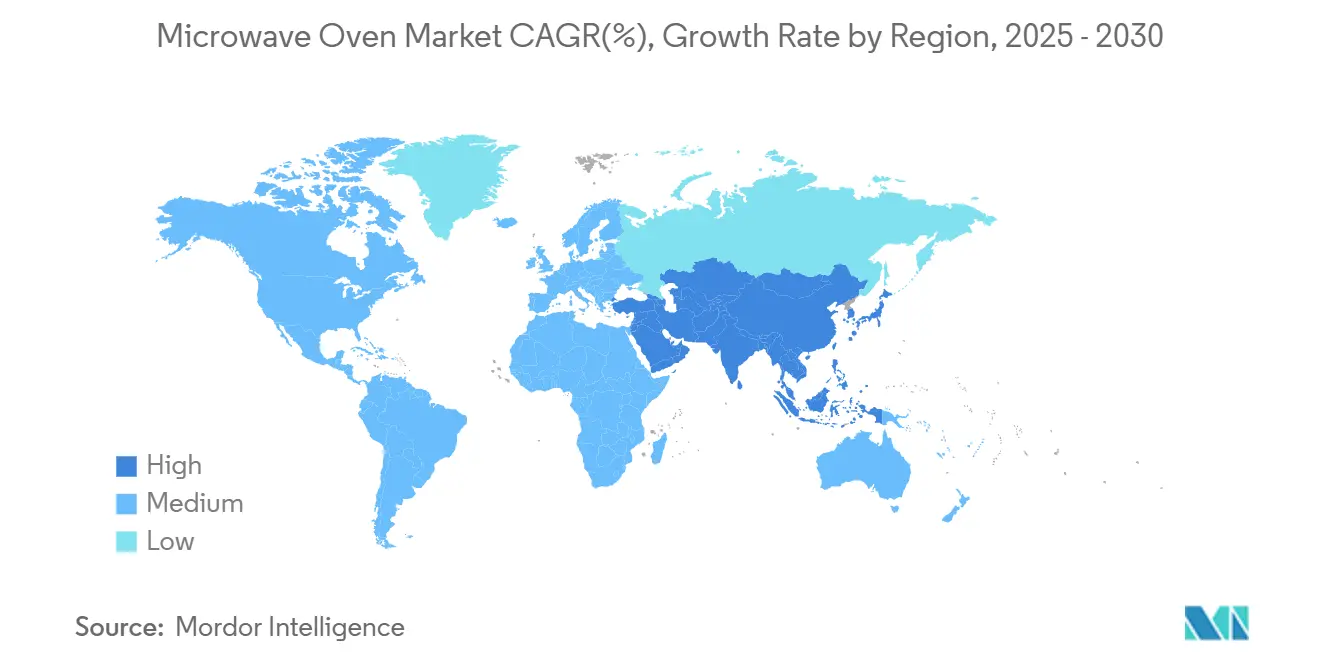

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

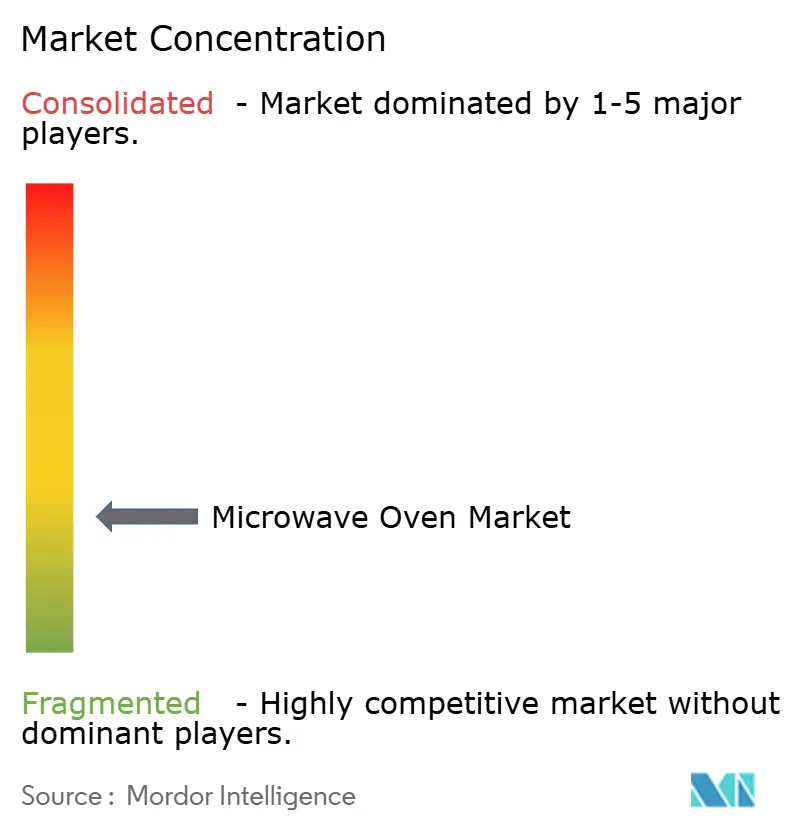

| 市場集中度 | 低 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる電子レンジ市場分析

電子レンジ市場は2025年に156億米ドルに達し、2030年までに193.1億米ドルに到達し、予測期間中4.36%のCAGRを実現すると予測されています。成長は、より厳格な省エネ義務、高級キッチンリフォーム、スマートホームプラットフォームの展開によって引き起こされる安定した買い替え需要を反映しています。米国での普及率は既に家庭の96%と成熟しているため、価値上昇は現在、初回購入よりも平均販売価格の上昇にかかっています。2026年6月から待機時消費電力を0.6W(電子レンジ単機能)、1.0W(コンベクション)に制限する米国エネルギー省の次期規則は、30年間で消費者の公共料金を16億米ドル節約し、適合モデルへの移行を加速すると予想されています[1]U.S. Department of Energy - "Energy Conservation Standards for Cooking Products"。アジア太平洋地域が最大の地域シェアを維持しており、中国の279億米ドルの下取り補助金プログラムに支えられ、2024年12月までに2,964万人の顧客が恩恵を受けています。世界的にも、冷凍食品消費の増加、ゴーストキッチンの拡大、核家族での省スペース家電への嗜好の高まりによって需要が押し上げられています。

主要レポート要点

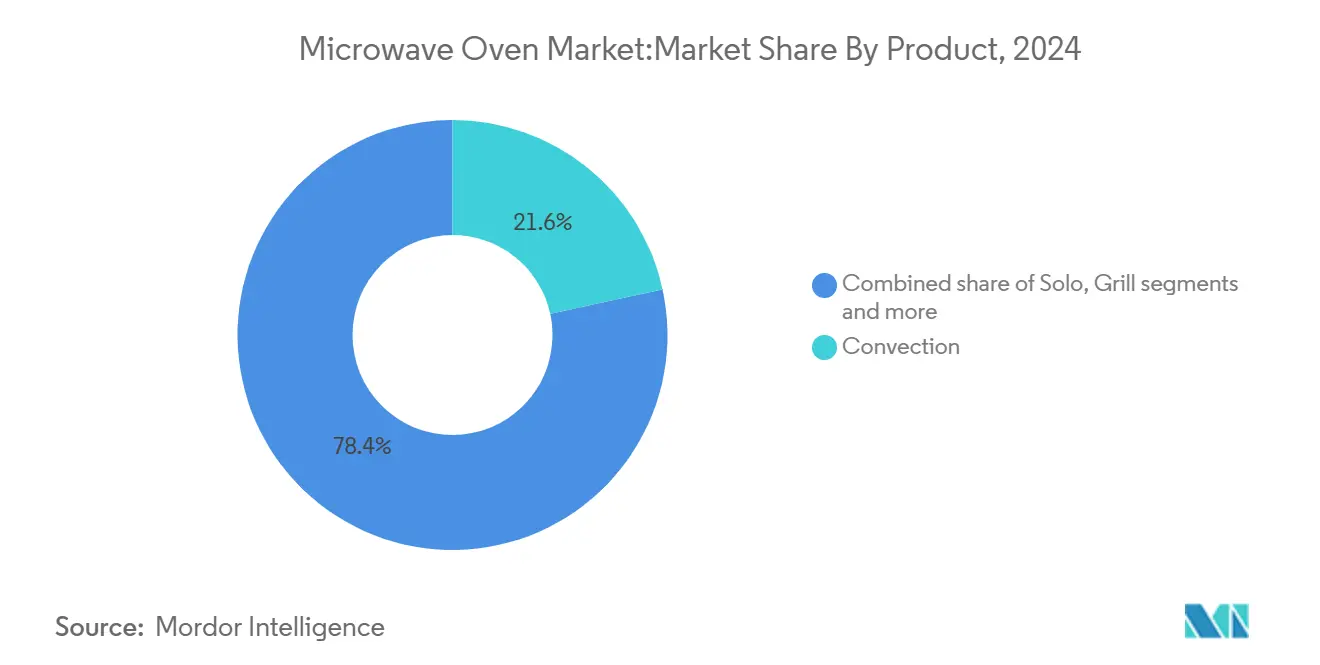

- 製品タイプ別では、コンベクション電子レンジが2024年の電子レンジ市場シェアの21.6%でトップに立ち、グリル機能付きが2030年まで最も高い5.8%のCAGRを記録しました。

- 構造別では、卓上型が2024年売上の54.8%を占めましたが、ビルトイン形式が2030年まで最も高い6.0%のCAGRを実現しています。

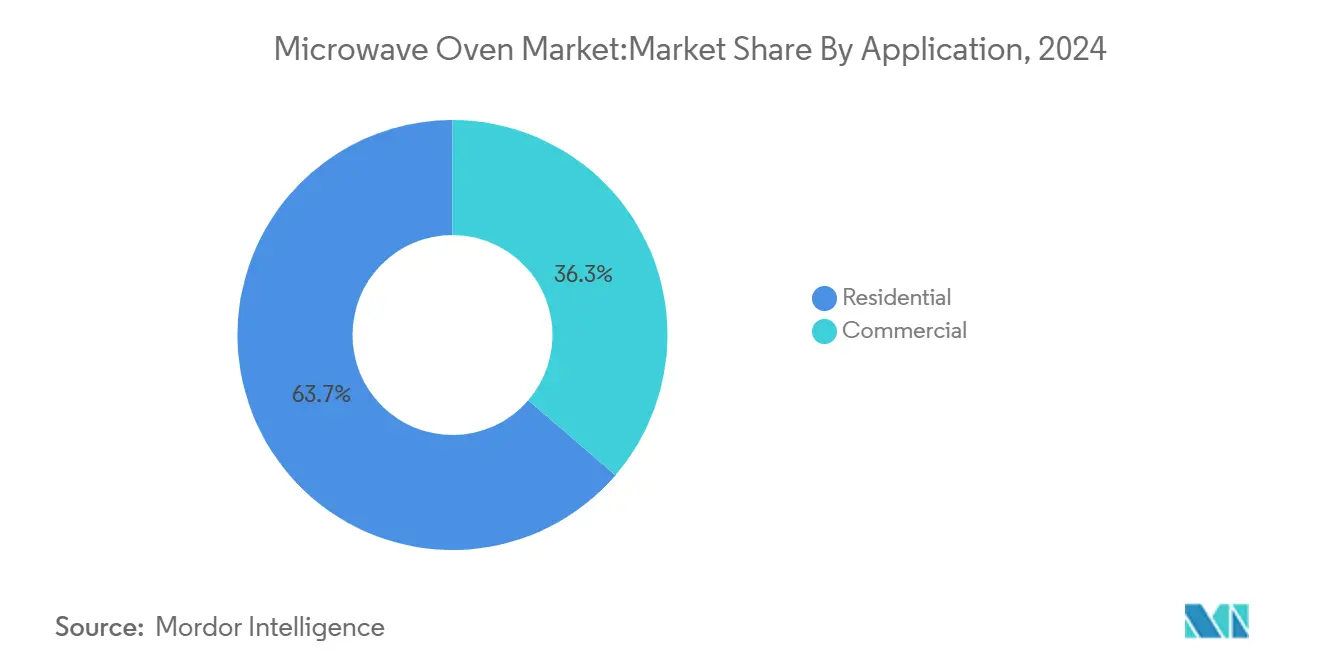

- 用途別では、家庭用ユーザーが2024年の電子レンジ市場規模の63.7%を占め、5.6%のCAGRで進展します。

- 流通チャネル別では、マルチブランド店が2024年売上の38%を獲得し、一方オンライン販売は6.4%のCAGRで拡大しました。

- 地域別では、アジア太平洋地域が2024年売上の34%を占め、2030年まで6.1%のCAGRで成長すると予想されています。

- Samsung、LG、Whirlpool、Panasonic、Midea/Galanzなどの上位5社が2024年の主要な市場シェアを保持しています。

世界の電子レンジ市場動向と洞察

推進要因影響分析

| 推進要因 | CAGR予測への(~)%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 可処分所得の増加とキッチンリフォームトレンド | +1.2% | 北米・欧州を中心とした世界全体 | 中期(2~4年) |

| 調理済み食品と便利調理への需要の高まり | +0.8% | 世界全体、アジア太平洋都市部で最強 | 長期(4年以上) |

| 新興市場での急速な都市化と核家族化 | +0.9% | アジア太平洋コア、ラテンアメリカ・中東アフリカへの波及 | 長期(4年以上) |

| 超低待機電力モデルへの公益事業スポンサーリベート | +0.4% | 北米・EU規制区域 | 短期(2年以下) |

| 高出力インバーター電子レンジのゴーストキッチン導入 | +0.3% | 世界都市部、北米・アジア主導 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

可処分所得の増加とキッチンリフォームトレンド

統合キッチンデザインへのシフトは、より高いマージンを獲得し、スマートホームエコシステムと連携するビルトインおよびレンジ上設置モデルを優遇しています。新興市場での可処分所得の増加により、以前は先進国に限定されていたプレミアム機能へのアクセスが民主化されています。リフォーム上位10%は18万米ドル以上を支出し、マージンを押し上げるプレミアム交換を支持しています。所得が上昇するにつれ、消費者はスピードと焼き色を兼ね備えたコンベクションやグリル変種を選択し、電子レンジ市場の高級化軌道を強化しています。

調理済み食品と便利調理への需要の高まり

便利調理は贅沢品ではなく生活必需品となっており、都市化、労働時間の長時間化、世帯構造の変化によって推進されています。1,620人の米国住宅所有者を対象としたHouzzの調査によると、世帯の65%がセンサー再加熱や自動調理プログラムを求めており、ブランドはAIアシスタントを組み込むよう促されています。例えば、PanasonicのHomeCHEF 4-in-1プラットフォームです。便利文化、長時間労働、マイクロファミリーは、クイックサーブ家電への持続的な需要を支え、これらの特性は電子レンジ市場を直接押し上げています。

新興市場での急速な都市化と核家族化

家族規模の小型化と独立した生活形態を特徴とする核家族は、電子レンジが独自に提供するコンパクトでありながら多機能な調理ソリューションを必要としています。高所得、都市化、小世帯規模などの要因が家電導入の増加に寄与し、中国東部の都市世帯は2050年までにほとんどの家電を所有すると予想されています。中国メーカーは、東南アジアとラテンアメリカでマージン向上を獲得し、国内の都市顧客にサービスを提供する一方で、オリジナルブランド戦略を採用しています。

超低待機電力モデルへの公益事業スポンサーリベート

省エネ規制は、米国エネルギー省の基準が2026年6月22日以降製造される電子レンジ単機能モデルで待機電力を0.6ワット、ビルトインコンベクション機能付きで1.0ワットに制限するため、新たな市場動向を生み出しています。米国の効率規則は、適合機種の購入価格を下げる公益事業リベートによって補完されています。Alliance to Save Energyは2030年までに累積消費者節約額を30億米ドルと予測し、迅速な普及を促進しています。カナダは規則を調和させ、次世代省エネオーブンへの需要の北米ブロックを強化しています。

制約要因影響分析

| 制約要因 | CAGR予測への(~)%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| メーカーマージンを圧縮する激しい価格競争 | -0.7% | 世界全体、アジア太平洋製造拠点で最も深刻 | 短期(2年以下) |

| 栄養損失と放射線神話に対する消費者健康懸念 | -0.3% | 健康意識の高い先進市場 | 中期(2~4年) |

| 原材料価格変動によるBOM(部品表)コスト膨張 | -0.5% | 世界サプライチェーン、アジアへの集中的影響 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

メーカーマージンを圧縮する激しい価格競争

競争圧力は、コスト競争力のある製品で世界展開する中国メーカー、投入コストを上昇させる関税影響、経済不安の中での値上げに対する消費者抵抗など、複数の要因から生じています。LGの2024年売上高87.73兆ウォン(614億米ドル)記録は、営業利益減少にもかかわらず、ボリューム成長がマージン侵食を補償できないことを示しています。

栄養損失と放射線神話に対する消費者健康懸念

ARPANSAとCSIROの研究で電子レンジが栄養素を保持し放射線リスクがないことが判明しているにもかかわらず、神話が根強く残り、ウェルネス重視セグメントでのプレミアム採用を遅らせています。オーストラリア放射線防護・原子力安全庁(ARPANSA)は、電子レンジがメーカーの指示に従って使用され、適切にメンテナンスされていれば健康リスクの証拠はなく安全であることを確認しています[2]Australian Radiation Protection and Nuclear Safety Agency, "Microwave Oven Safety," arpansa.gov.au. 。それでも、誤情報のポケットがプレミアム機種への需要、特にウェルネス中心の消費者の間で抑制しています。

セグメント分析

製品別:コンベクションモデルが機能アップセルを支配

コンベクション機能付きは2024年売上の21.6%を占めました。この電子レンジ市場のセグメントは、別オーブンなしで従来の焼き色を求める世帯にアピールしています。グリル変種は若いフーディーの間でクリスピー仕上げが好まれるため、最高の5.8%のCAGRを記録しています。単機能オーブンは価格重視セクターと信頼性を優先するクイックサービスレストランにとって重要なエントリー商品であり続けています。

高級販売業者は、SamsungのSmart Forwardエコシステムを通じてWi-Fi診断とファームウェア更新を組み込み、ハードウェア交換ではなくソフトウェアでモデルを最新に保っています。コンパクト・特殊モデルを含むその他の製品は、ニッチアプリケーションにサービスを提供していますが、より良い価値提案を提供する多機能代替品からの圧力に直面しています。

注記: レポート購入時に全個別セグメントのセグメントシェアが利用可能

構造別:卓上型がリードするがビルトインがリフォームで急成長

卓上型デザインは設置障壁が低いため、2024年売上の54.8%を占めました。しかし、リフォーム業者が統一されたキャビネット線とフラッシュ美学を好むため、ビルトインオーブンは6.0%のCAGRで成長しています。メーカーはシャーシ寸法を標準化するため、同じ内部プラットフォームが両方の配置に適し、金型コストを下げながらモデル数を拡大しています。

住宅動向と消費者ライフスタイルの変化が構造的嗜好に次第に影響を与えています。EuroCucina 2024でのSamsungのビルトインキッチン家電のショーケースは、接続性とAI機能を強調し、メーカーが統合モデルをプレミアムソリューションとしてどのように位置づけているかを示しています。しかし、住宅購入に影響する高い住宅ローン金利によって推進される賃貸市場の成長は、テナントが移転できる持ち運び可能な卓上型モデルへの継続的需要を支えています。

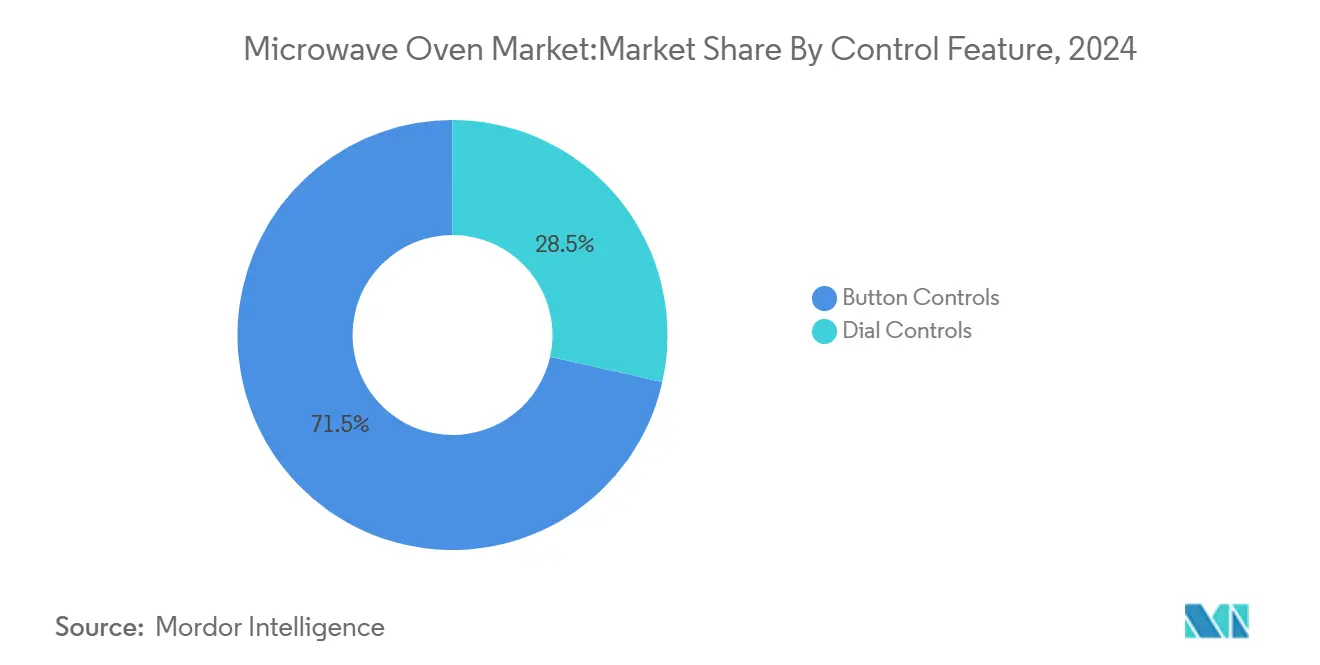

操作機能別:ボタンパネルがデジタルシフトの要

ボタンインターフェースは、多段階プログラミングを可能にするタッチセンサー膜に支えられ、2024年に71.5%のシェアを所有しました。ダイヤル変種は手袋対応ハードウェアを必要とする機関ニッチに後退しています。KBIS 2025でのGE Profileのショーケースは、オーブンをスマートスピーカーエコシステムに接続し、ユーザーが音声でプリセットを起動できるようにしました[3]GE Appliances Pressroom, "KBIS 2025 Product Showcase," pressroom.geappliances.com.。

強化されたUIはデータをエネルギーダッシュボードに送り、世帯がオフピーク料金のサイクルを最適化できるようにします-公益事業リベートプログラムによって高められた販売ポイントです。全体的に、電子レンジ市場は、主要部品表インフレーションなしに知覚価値を押し上げるコントロールパネル軍拡競争から恩恵を受けています。

容量別:中型25~29リットル機種がスイートスポットを維持

25~29リットルクラスは2024年出荷量の35.4%を占め、ファミリーミールの範囲とカウンターの奥行きのバランスを取りています。一方、20~24リットルモデルは、コンパクトアパートに住む都市部カップルに好まれ、5.5%のCAGRで成長しています。家電採用研究は、高所得と都市密度をこれらの中型キャビティに結び付け、その優位性を強化しています。

内部容積の増加は、より薄いマグネトロンと上部取り付けベントから来て、ブランドが「外は同じ、中は大きい」アップグレードを市場投入できるようにしています。20~24リットル機種の電子レンジ市場シェアは2024年に35.4%に達し、アジアでの初回所有者の間での急速な受容を反映しています。メーカーは、標準的なキッチン構成に適した外部寸法を維持しながら、人気の容量範囲内で使用可能スペースを最大化するため、内部キャビティ設計の最適化で対応しています。

用途別:家庭用販売がイノベーションを推進

家庭用顧客は2024年売上の63.7%を創出し、スマートホームバンドルが普及するにつれて5.6%のCAGRを記録します。LGは2024年に家電売上高33.2兆ウォン(232億米ドル)を報告し、サブスクリプションモデルが韓国機種売上の36.2%を占めています。このようなサービスはハードウェアを消耗品と結び付け、顧客生涯価値を向上させています。

業務用需要-レストラン、病院、ゴーストキッチン-は頑丈な構造とより長いデューティサイクルを必要とします。より小規模であるものの、この電子レンジ市場のセグメントは、フードサービス事業者が固定スケジュールで設備を更新するため、安定した注文を生み出しています。メーカーは現在、家庭用ラインからインバーター技術を適応させ、業務用スループット基準を満たしています。

流通チャネル別:物流改善によりオンラインが成長

マルチブランド店は実演デモのため2024年売上の38%を依然所有していますが、運送業者が家電グレード配送をマスターするにつれてオンラインチャネルは6.4%のCAGRを記録しています。LGの直販ポータルは延長保証とサブスクリプション請求をバンドルし、そうでなければ小売業者に譲渡されたマージンを獲得しています。透明な価格設定は実店舗に当日受取と融資を強調するよう圧力をかけています。

ウェアハウスクラブとホームセンターは価値重視の買い物客と請負業者にサービスを提供しています。専用ブランドブティックはプレミアム位置づけを強化していますが、立地は限定的なままです。電子レンジ市場は、在庫、プロモーション、アフターサービスを統合するオムニチャネル戦略から恩恵を受けています。

地域分析

アジア太平洋地域は2024年の世界電子レンジ市場売上の34%を維持し、2030年まで6.1%のCAGRが予測されています。中国の下取り刺激策が買い替えを触媒し、一方インド、インドネシア、ベトナムの都市中間層の台頭がコンパクトコンベクション変種を受け入れています。HaierやMideaなどのメーカーは国内コストリーダーシップを輸出力に転換し、ラテンアメリカとアフリカでのオリジナルブランド浸透を深めています。

北米は96%の家庭普及率での買い替え重視領域で、プレミアム接続オーブンと超低待機設計に成長を集中しています。2028年に発効するDOE基準は、消費者エネルギー支出を16億米ドル削減すると予想される適合家電の新サイクルを支えています。同時に、輸入完成品への関税は2025年5月に平均家電価格を4.3%上昇させ、新しい関税が制定されれば19~31%さらに上昇する可能性があります。メーカーは高マージンSKUに集中することで対応し、予算ラインが細くなる中でも広く利用可能なままです。

欧州は、EuroCucina 2024で紹介されたスマートホームエコシステムと厳格な省エネラベルが購買者をビルトインAI対応オーブンに導くため、安定した成長を記録しています。ドイツ、フランス、北欧諸国の公益事業リベートは超低待機設計に報酬を与え、回転を加速しています。ラテンアメリカ、中東、アフリカは新興可能性を提供しています。都市移住と電化が初回所有を押し上げ、eコマースが流通ギャップに対処しています。これらの地域は電子レンジ市場内の世界的規模の経済を支える増分ボリュームを追加しています。

競争環境

Samsung、LG、Whirlpool、Panasonic、Midea/Galanzの5つの多国籍企業が適度に集中した分野を支えています。彼らの統合力は、価格で積極的に競争する急成長する地域チャレンジャーと小売業者プライベートブランドによって和らげられています。LGはサブスクリプション契約で75%の成長を記録し、サービスモデルがハードウェアコモディティ化をどのように相殺するかを示しています。SamsungのSmart Forwardファームウェアは設置済み機種を最新に保ち、製品ライフサイクルを延長しています。

戦略的取引が規模と地理を再構築しています。Mideaの2025年4月のKüppersbuschの親会社買収は、欧州での足場を強化しています。Boschは北米製造を固めるためWhirlpool買収を検討しました。PanasonicとFrescoのAI提携は、すべてのR&Dを社内で所有することなく、差別化された調理アルゴリズムを可能にし、ソフトウェアイノベーションを加速しています。

より厳しいエネルギー・安全コードへの準拠は参入障壁を上昇させ、資本豊富なブランドを優遇しています。しかし地元企業は文化的親しみやすさと機敏な物流を活用し、国内ニッチを獲得しています。したがって市場リーダーは、地域特有の食事に合わせて操作言語とレシピライブラリをカスタマイズするモジュラープラットフォームに投資し、電子レンジ市場全体でローカルニュアンスと世界規模をバランス取っています。

電子レンジ業界リーダー

-

Samsung Electronics Co. Ltd.

-

LG Electronics Inc.

-

Whirlpool Corporation

-

Panasonic Holdings Corporation

-

Midea Group / Galanz

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Mideaは、Küppersbuschの親会社を買収し、プレミアムビルトインレンジと欧州チャネルアクセスを強化しました。

- 2025年2月:GE ProfileはKBIS 2025で接続家電スイートを紹介し、全住宅相互運用性を強調しました。

- 2024年8月:SamsungはSmart Forwardアップデートを展開し、接続電子レンジ全体に省エネモードと安全診断を追加しました。

世界電子レンジ市場レポート範囲

電子レンジは比較的小型の箱型オーブンで、食品を高周波電磁場にさらすことで食品温度を上昇させます。本研究は、市場規模、市場シェア、業界動向、成長推進要因、ベンダーの分析・予測を含む電子レンジ市場の完全な背景分析を提供しています。また、タイプ、用途、地域による市場セグメント化の洞察も含んでいます。さらに、レポートは業界のバリューチェーンの重要な地点で業界アナリストと市場参加者から収集されたデータを分析することで、定性的・定量的評価を特徴としています。

電子レンジ市場は、タイプ別(グリル、単機能、コンベクション)、流通チャネル別(マルチブランド店、専用店、オンライン、その他流通チャネル)、用途別(家庭用、業務用)、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。

レポートは上記すべてのセグメントについて、売上(米ドル)ベースでの市場規模と予測を提供しています。

| 単機能 |

| グリル |

| コンベクション |

| その他製品 |

| 卓上型 |

| ビルトイン・壁掛け |

| レンジ上設置 |

| ボタン操作 |

| ダイヤル操作 |

| 19リットル以下 |

| 20~24リットル |

| 25~29リットル |

| 30リットル以上 |

| 家庭用 |

| 業務用 |

| B2C・小売 | マルチブランド店 |

| 専用ブランドアウトレット | |

| オンライン | |

| その他流通チャネル | |

| B2B・メーカー直販 |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 製品別 | 単機能 | |

| グリル | ||

| コンベクション | ||

| その他製品 | ||

| 構造別 | 卓上型 | |

| ビルトイン・壁掛け | ||

| レンジ上設置 | ||

| 操作機能別 | ボタン操作 | |

| ダイヤル操作 | ||

| 容量別 | 19リットル以下 | |

| 20~24リットル | ||

| 25~29リットル | ||

| 30リットル以上 | ||

| 用途別 | 家庭用 | |

| 業務用 | ||

| 流通チャネル別 | B2C・小売 | マルチブランド店 |

| 専用ブランドアウトレット | ||

| オンライン | ||

| その他流通チャネル | ||

| B2B・メーカー直販 | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要質問

2030年までの電子レンジ市場の予測規模は?

電子レンジ市場は、2025年の156億米ドルから2030年までに193.1億米ドルに達すると予測されています。

現在電子レンジ販売を支配している製品タイプは?

コンベクションモデルが最大の21.6%シェアを保持しており、焼き色と焼成機能に対する消費者の欲求を反映しています。

電子レンジ市場の主要プレーヤーは?

LG Electronics Inc.、Panasonic Corporation、Midea Group / Galanz、Samsung Electronics Co. Ltd.が電子レンジ市場で事業を展開している主要企業です。

なぜビルトイン電子レンジは卓上型よりも速く成長しているのか?

キッチンリフォームは継ぎ目のないキャビネットとスマートホーム統合を優先し、ビルトインモデルを6.0%のCAGRに押し上げています。

新しい米国エネルギー規則は電子レンジ購入にどのような影響を与えるか?

2026~2028年に有効になる待機電力制限は、世帯の電気代を16億米ドル節約すると予測される買い替えサイクルを引き起こします。

メーカーがマージン圧縮を相殺するのに役立つ戦略は?

企業は、選択的買収を追求して規模を構築しながら、プレミアム接続性、AI調理ガイド、サブスクリプションサービスに焦点を当てています。

最終更新日: