メチル第三級ブチルエーテル(MTBE)市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

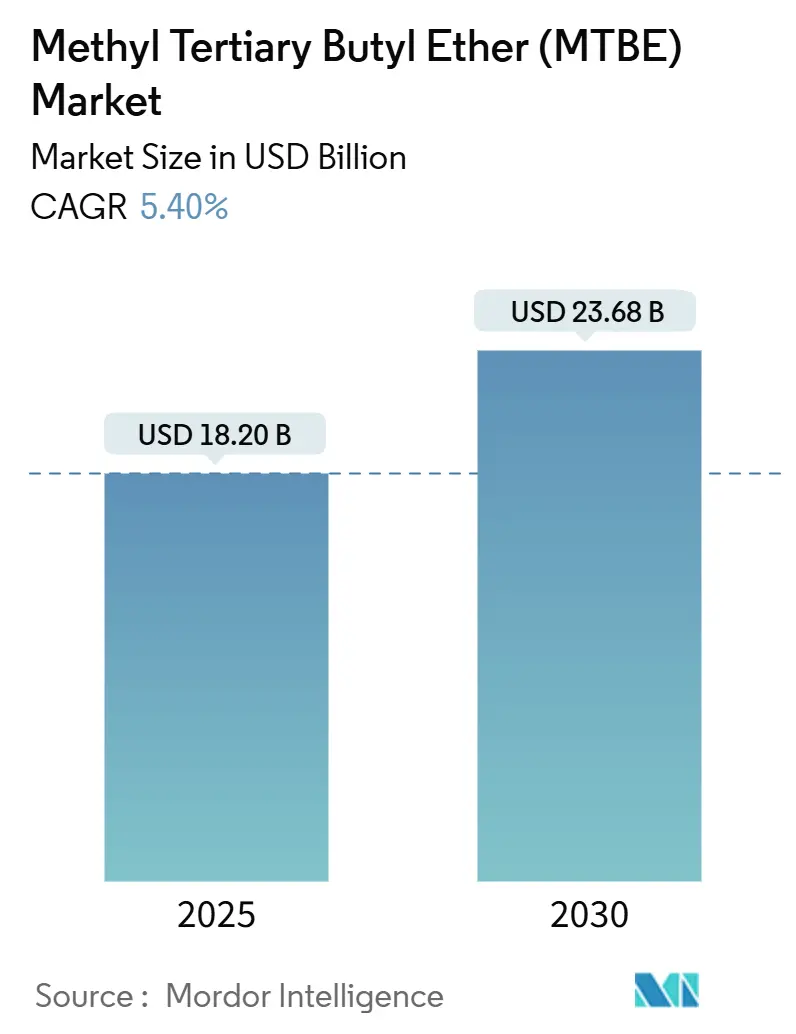

| 市場規模 (2025) | 18.20 十億米ドル |

| 市場規模 (2030) | 23.68 十億米ドル |

| 成長率 (2025 - 2030) | 5.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるメチル第三級ブチルエーテル(MTBE)市場分析

メチル第三級ブチルエーテル市場規模は2025年に182億0,000万米ドルと推定され、予測期間(2025年〜2030年)中に年平均成長率5.40%で成長して、2030年には236億8,000万米ドルに達すると予想されます。需要の根拠は、よりクリーンに燃焼する高オクタン価ガソリンへの移行、中東における石油精製所拡張の拡大、医薬品抽出プロセスでの安定した採用にあります。統合された精製・石油化学複合施設により、生産者はガソリン添加剤の生産量と合成ゴム用高純度イソブチレンの増大する需要とのバランスを取る柔軟性を得ています。中国6号などのアジア太平洋排出基準は、プレミアム燃料グレードにおける平均MTBE配合比率を引き続き押し上げており、中国全土でのメタノール・ガソリン製造プロジェクトは、MTBE中間体としての対応可能市場を拡大しています。

主要レポートポイント

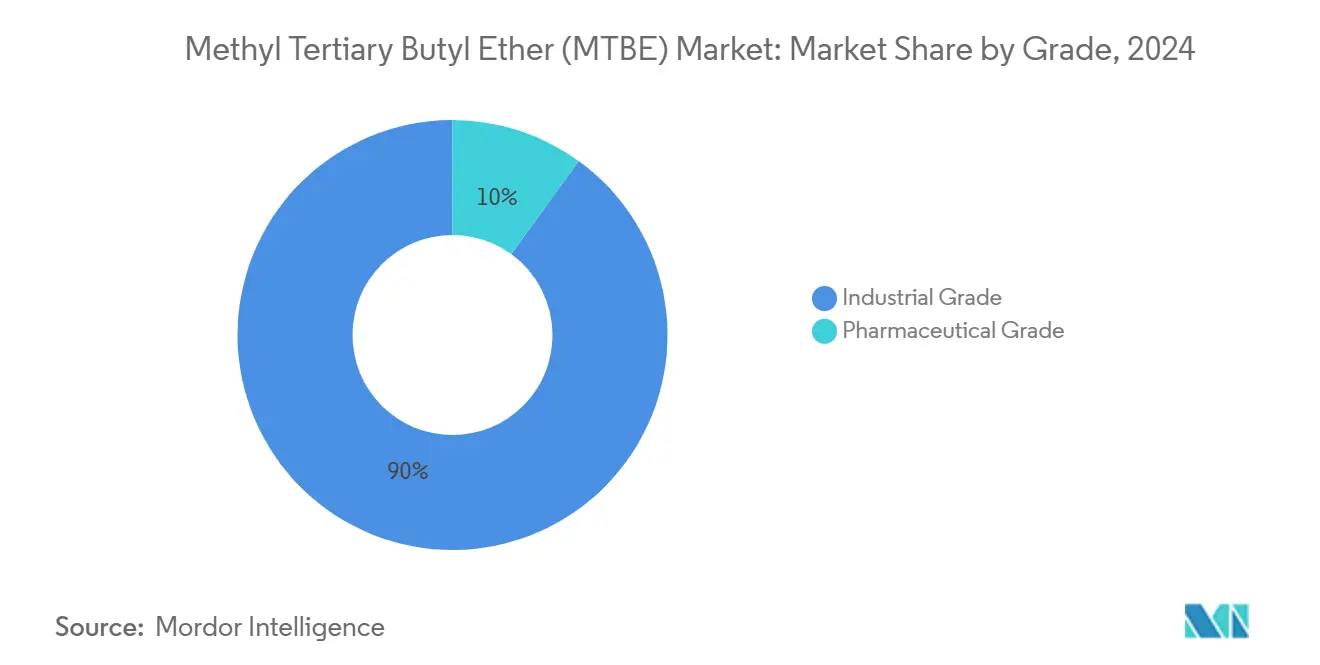

- グレード別では、工業グレードが2024年のメチル第三級ブチルエーテル市場規模の90%を占める一方、医薬品グレードは同期間で年平均成長率5.98%で拡大しています。

- 流通チャネル別では、直接販売が2024年の販売量の70%を占めており、オンラインチャネルが2030年まで最も高い年平均成長率6.40%を記録しています。

- 用途別では、ガソリン添加剤が2024年のメチル第三級ブチルエーテル市場シェアの73%を占める一方、溶剤セグメントは2030年まで年平均成長率6.10%で進展すると予測されています。

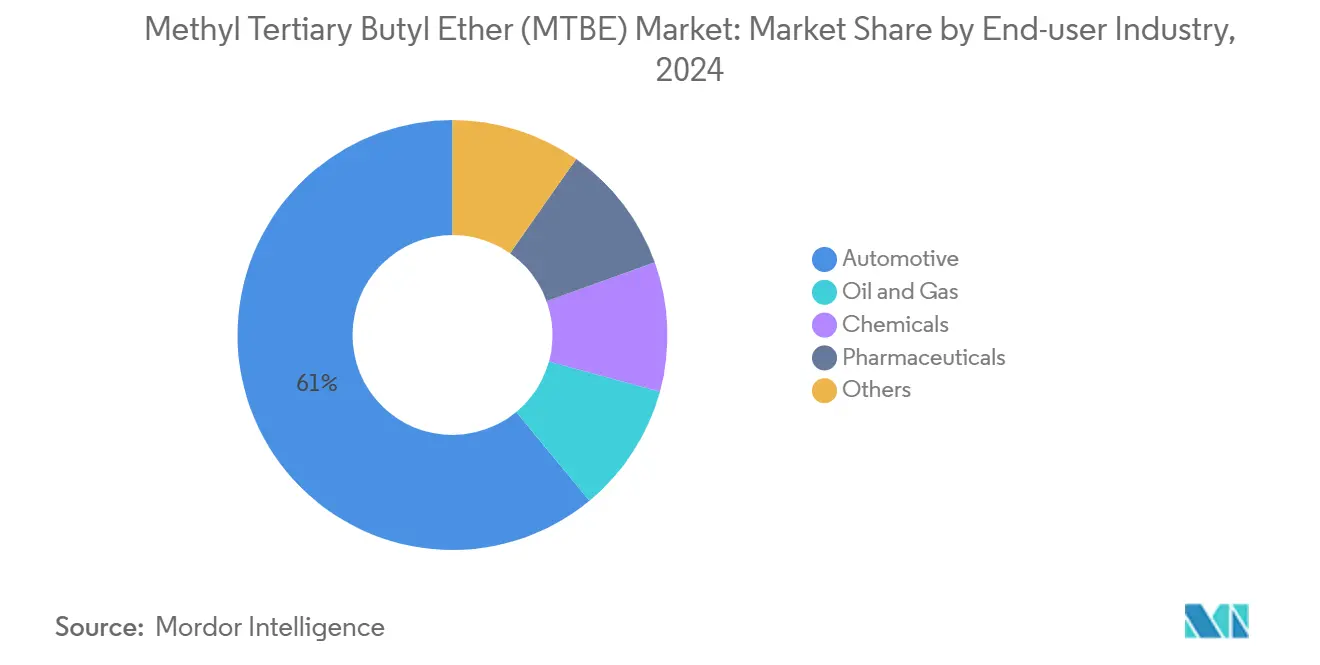

- エンドユーザー産業別では、自動車セクターが2024年に61%の売上シェアで首位を占めており、医薬品は最も成長の速いエンドユーザーとして、2030年まで年率6.03%で上昇しています。

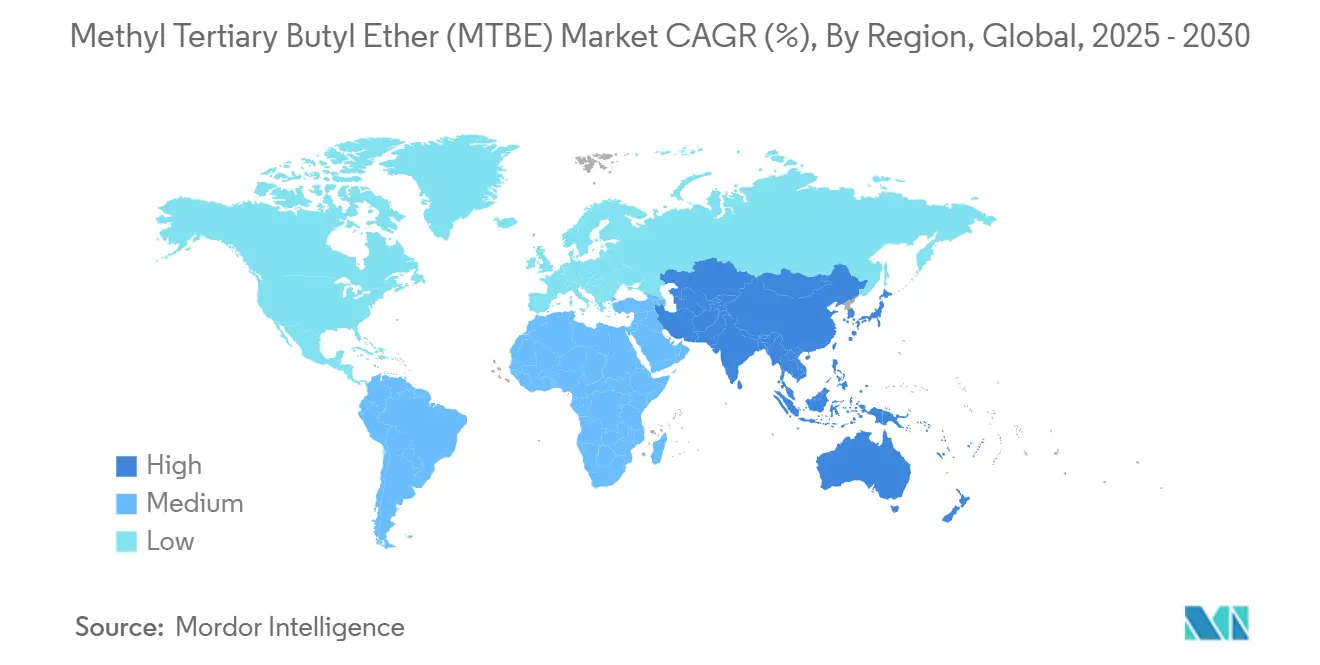

- 地域別では、アジア太平洋が2024年売上の42%を占め、2030年まで年平均成長率6.23%で上昇すると予測されています。

グローバルメチル第三級ブチルエーテル(MTBE)市場トレンド・インサイト

推進要因影響分析

| 推進要因 | (~)年平均成長率予測への影響% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| アジア太平洋における低芳香族・高オクタン価ガソリン義務化の急増 | +1.40% | アジア太平洋、中東 | 中期(2〜4年) |

| 目的別MTBE設備と統合された中東石油精製所拡張 | +1.10% | 中東、グローバル | 長期(4年以上) |

| アジアにおけるメタノール・ガソリン(MTG)ルート採用によるMTBE需要拡大 | +0.80% | アジア太平洋 | 中期(2〜4年) |

| 高性能タイヤにおけるイソオクテン(MTBE脱水素経由)需要の増加 | +0.50% | グローバル | 中期(2〜4年) |

| 医薬品API特殊抽出における共溶媒としてのMTBE使用の拡大 | +0.30% | 欧州、北米 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

アジア太平洋における低芳香族・高オクタン価ガソリン義務化の急増

中国6号規制では、排ガス中のアンモニア排出量削減が求められており、管理された研究では、低温環境でのコールドスタートサイクル中にMTBE配合により測定可能な削減効果が得られることが示されています。中国とインドの精製業者は、プレミアムグレードでの配合比率を8%から15%に引き上げています。堅調な乗用車販売と安定した都市部車両更新がさらに需要を支えています。地域燃料販売業者は、蒸気圧制限下でアルキレートやエタノールよりも低コストでリサーチオクタン価を向上させるため、MTBEを好んでいます。これらの義務化は、接触改質装置に隣接する専用MTBE設備への継続的投資を支え、アジアの生産者にラフィネート供給の変動を相殺する規模の経済を提供しています。

目的別MTBE設備と統合された中東石油精製所拡張

湾岸地域の生産者は、ブテン利用を最大化するため、混合原料クラッカー内にMTBEループを組み込んでいます。PetroKemyaにおけるSABICの年産100万トンプロジェクトは2025年後期に機械的完成に達し、地域のスイング供給者としての役割を強化します。Jubailでの同様なスキームでは、フィードストック最適化を通じてマージンを保護するため、目的別イソブチレンとメタノールストリームを配分しています。統合により、ガソリンやブチルゴム需要が軟化した際の稼働率が向上し、メチル第三級ブチルエーテル市場に回復力を追加します。物流面では、湾岸のアジア近接性により、季節的配合変動時のスポット貨物のリードタイムが短縮されます。

アジアにおけるメタノール・ガソリンルート採用によるMTBE需要拡大

中国内陸部の低コスト石炭・メタノール経済に支えられたアジアの増分メタノール生産能力は、2027年までに計画されている10基以上のMTG設備の建設を支援しています。各プラントは年間50,000〜70,000トンのMTBEを中間体として消費し、構造的により大きな需要基盤を創出しています。同社のOCI買収案件は、グローバルメタノール事業を拡大し、横方向MTBE生産能力増強に対する上流保証を提供します。これらの連携により、APAC供給チェーン全体でメチル第三級ブチルエーテル市場が強化されます。

医薬品API特殊抽出における共溶媒としてのMTBE使用拡大

医薬品開発者は、MTBEの適度な極性と低い水混和性を活用して、複雑な活性成分の結晶化収率を向上させています。Journal of Pharmaceutical and Biomedical Analysisの査読論文では、MTBEが抽出溶媒の場合に細胞干渉を除去するアッセイプロトコルが概説されています。連続製造イニシアチブでは、溶媒量削減によりエネルギー負荷を削減し、作業者安全性を向上させるため、MTBEがさらに有利となっています[1]国際製薬技術学会、「小分子医薬品原体の連続製造」、ispe.org。これらの特性により、特に欧州と北米において医薬品グレード材料の短期採用が促進されます。

抑制要因影響分析

| 抑制要因 | (~)年平均成長率予測への影響% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 代替品の入手可能性 | -0.8% | 北米、欧州 | 中期(2〜4年) |

| 汚染物質としての分類と北米でのガソリン配合使用禁止の帰結 | -0.5% | 北米 | 長期(4年以上) |

| 水蒸気クラッカーからのC4ラフィネート入手可能性の変動 | -0.5% | アジア太平洋 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

代替品の入手可能性

エタノールは、規制当局が連邦再生可能燃料基準の下で最大10vol%配合を許可しているため、米国ガソリンで確固たる地位を保持しています。カリフォルニア大気資源委員会のモデリングでは、E10が2046年まで支配的であり続け、E15拡張のシナリオも想定されています[2]カリフォルニア大気資源委員会、「低炭素燃料基準規制の改正提案」、arb.ca.gov。米国精製システムは2007年までに改質ガソリンからMTBEを排除し、ベースライン需要を低下させ、グローバル成長に持続的な負の引力を及ぼしています。欧州の一部における同様な政策動向は長期的採用を抑制する可能性がありますが、エネルギー密度と蒸気圧の差異により、温暖な気候での完全代替は困難です。

汚染物質としての分類と北米でのガソリン配合使用禁止の帰結

地下水汚染事例により、米国18州がモーター燃料でのMTBEを禁止しました。40 CFR 79の下でのEPA登録は、コンプライアンス費用を引き上げる厳格な毒性と排出試験を課しています[3]米国環境保護庁、「燃料・燃料添加剤の登録」、ecfr.gov。テキサス州地下水保護委員会などの地域機関の議事録には、活発な修復事例が残っており、法的リスクをさらに高めています。メチル第三級ブチルエーテル市場は現在、米国生産者にとって輸出志向ですが、長期にわたる精査は米国規範と燃料仕様を調和させる貿易相手国に波及する可能性があります。

セグメント分析

グレード別:工業グレードが支配的、医薬品グレードが加速

工業グレードは、大容量ガソリン添加剤需要と大規模化学中間体により、2024年のトン数の90%を占めました。材料は通常98.50%の純度を有し、沿岸ターミナルの専用タンクインフラを通じて輸送されます。医薬品グレードは、体積比でわずか10%ですが、連続医薬品製造プラントが制御された結晶化にMTBEを採用するため、年平均成長率5.98%でより急速に上昇する見込みです。

流通チャネル別:直接販売が優勢、デジタルプラットフォームが拡大

精製業者と大手化学会社が長期契約によりバージや貨車単位を調達するため、直接契約が2024年出荷量の70%をカバーしました。この構造により物流の受け渡しが削減され、品質管理が配合原料仕様と整合します。販売代理店は、パレット単位を購入する中規模塗料、ゴム、医薬品企業に供給し、販売量の25%を占めています。購入者がデジタル入札とコンプライアンス文書化ツールを活用するため、オンラインポータルは年平均成長率6.40%を示しています。メチル第三級ブチルエーテル市場は、電子商取引注文と地域タンクファーム配送を統合したハイブリッド履行モデルに徐々に移行しています。

用途別:ガソリン添加剤が規模を維持、溶剤が成長を実現

ガソリン配合は2024年消費の73%を占め、変化する燃料政策にもかかわらずメチル第三級ブチルエーテル市場を支えています。126億1,000万米ドルで、このセグメントはエタノールインフラが不足する地域での安定したオクタン価需要から恩恵を受けています。溶剤セグメントは価値的には控えめですが、医薬品抽出の成長により2030年まで年平均成長率6.10%で上昇すると予測されています。MTBEの高純度イソブチレン生産での役割も拡大しており、高度クラッキング装置により供給者がタイヤエラストマー製造業者にサービスを提供することができ、燃料中心の規制向かい風に対する回復力を追加しています。

エンドユーザー産業別:自動車がボリュームを占有、医薬品が勢いを示す

自動車セクター内でのモーター燃料配合が2024年需要の61%消費シェアで首位を占め、統合精製所の安定性を支えています。人口密集アジア巨大都市での厳格な粒子状物質目標は、MTBEが蒸気圧で芳香族を上回る高オクタン価燃料の関連性を維持しています。対照的に、医薬品は溶剤・抽出用途を背景に年平均成長率6.03%で最も急峻な上昇を記録しています。

注記: レポート購入時に全個別セグメントのセグメントシェアが利用可能

地域分析

アジア太平洋は2024年のグローバル売上の42%を占め、2030年まで年平均成長率6.23%で成長すると予測されています。中国の拡張されたユーロVI相当燃料基準義務と国内MTGプロジェクトが、オクタン価向上剤の構造的需要を引き上げています。インドはBharat Stage VI規範の全国拡大により同様の軌道をたどっています。

北米は州レベル禁止後の消費低迷を反映していますが、米国湾岸地域は相当な輸出能力を保持しています。欧州は複合的状況を呈しています。部分的制限は存在しますが、地中海地域の特定配合業者はプレミアム無鉛配合でMTBEを使用し続け、ニッチ需要を維持しています。

一方、中東生産者は競争力のあるFOB価格で欧州夏季需要ギャップをターゲットとし続けています。南米とアフリカは小規模ですが成長しており、ブラジルとナイジェリアが蒸気圧コンプライアンスの面で芳香族よりもMTBEに有利な無鉛ガソリンプール拡大を進めています。

競争環境

グローバル供給は高度に断片化されています。中堅アジア企業はFCCと改質装置複合施設に併設された目的別ユニットに投資し、納入コストギャップを縮小しています。技術ライセンシングは差別化要因を表しています。AxensのExxonMobilのMTBE分解技術独占権により、採用者は下流タイヤポリマー用高純度イソブチレンストリームにアクセスできます。バイオルートを追求する生産者は発酵イソブテン統合を探求しており、研究では80%の潜在的炭素強度削減が示されていますが、現行原油価値での不利なコストパリティが長期機会設定を示唆しています。

メチル第三級ブチルエーテル(MTBE)業界リーダー

-

SABIC

-

Reliance Industries Limited

-

LyondellBasell Industries Holdings B.V.

-

Evonik Industries AG

-

China Petrochemical Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:SABICは、Petrokemyaでの年産1,000キロトンMTBEプロジェクトの機械的完成が2025年第4四半期に予定通り残っていることを確認し、このプラントを世界最大の単一系列ユニットとして位置付けています。

- 2025年2月:SipchemとLyondellBasellは、エチレン150万トンとMTBEを含む誘導体180万トンの生産を目的とするJubail複合施設のフロントエンド研究を開始しました。この開発は、供給能力を強化し増大する需要に対応することにより、メチル第三級ブチルエーテル(MTBE)市場に重大な影響を与えると予想されます。

- 2025年1月:AxensはExxon Mobil Corporationとポリイソブチレンとブチルゴム市場向け99.99wt%イソブチレン生産のためのMTBE分解技術についてグローバル独占ライセンス契約を締結しました。

グローバルメチル第三級ブチルエーテル(MTBE)市場レポート範囲

メチル第三級ブチルエーテル(MTBE)は、揮発性で可燃性の無色液体であり、水に微溶性です。メチル第三級ブチルエーテル市場は用途と地域別にセグメント化されています。用途別では、市場はガソリン添加剤、イソブテン、溶剤、その他の用途にセグメント化されています。このレポートは主要地域の15か国におけるメチル第三級ブチルエーテル市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は体積(キロトン)ベースで行われています。

| 工業グレード |

| 医薬品グレード |

| 直接販売 |

| 販売代理店 |

| オンライン販売 |

| ガソリン添加剤 |

| イソブテン |

| 溶剤 |

| その他の用途 |

| 自動車 |

| 石油・ガス |

| 化学品 |

| 医薬品 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| トルコ | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| グレード別 | 工業グレード | |

| 医薬品グレード | ||

| 流通チャネル別 | 直接販売 | |

| 販売代理店 | ||

| オンライン販売 | ||

| 用途別 | ガソリン添加剤 | |

| イソブテン | ||

| 溶剤 | ||

| その他の用途 | ||

| エンドユーザー産業別 | 自動車 | |

| 石油・ガス | ||

| 化学品 | ||

| 医薬品 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| トルコ | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要質問

2030年までのメチル第三級ブチルエーテル市場成長を牽引する要因は何ですか?

MTBE需要は主に、アジア太平洋のより厳格なオクタン価基準、中東精製所での目的別ユニット統合、医薬品溶剤用途拡大から上昇し、年平均成長率5.40%予測を支えています。

2030年までにメチル第三級ブチルエーテル市場規模はどのくらいになりますか?

現在の生産能力追加と需要軌道に基づき、2030年までに236億8,000万米ドルに達すると予測されています。

なぜアジア太平洋がメチル第三級ブチルエーテル市場を支配するのですか?

同地域は厳格な排出規則を施行し、複数のメタノール・ガソリンプロジェクトを擁し、急速な自動車保有台数拡大から恩恵を受けており、2024年に42%の売上シェアを獲得し、地域別で最も速い年平均成長率6.23%を示しています。

メチル第三級ブチルエーテル業界内で最も急速に拡大している用途セグメントはどれですか?

MTBEが活性医薬品成分の結晶化と抽出効率を向上させるため、医薬品での溶剤使用が年平均成長率6.1%で最も強い成長を示しています。

生産者はガソリン添加剤以外にどのように多様化していますか?

企業はMTBE分解技術を展開して合成ゴム用高純度イソブチレンを生成し、炭素強度を下げるバイオベース原料を探求して、燃料規制に対するエクスポージャーの少ない追加収益源を創出しています。

北米でのMTBE使用に影響する規制上の課題は何ですか?

地下水汚染懸念により18州がガソリンでのMTBEを禁止し、40 CFR 79下でのEPA登録要件がコンプライアンス費用を追加して北米生産を輸出市場にシフトさせました。

最終更新日: