医療廃棄物管理市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

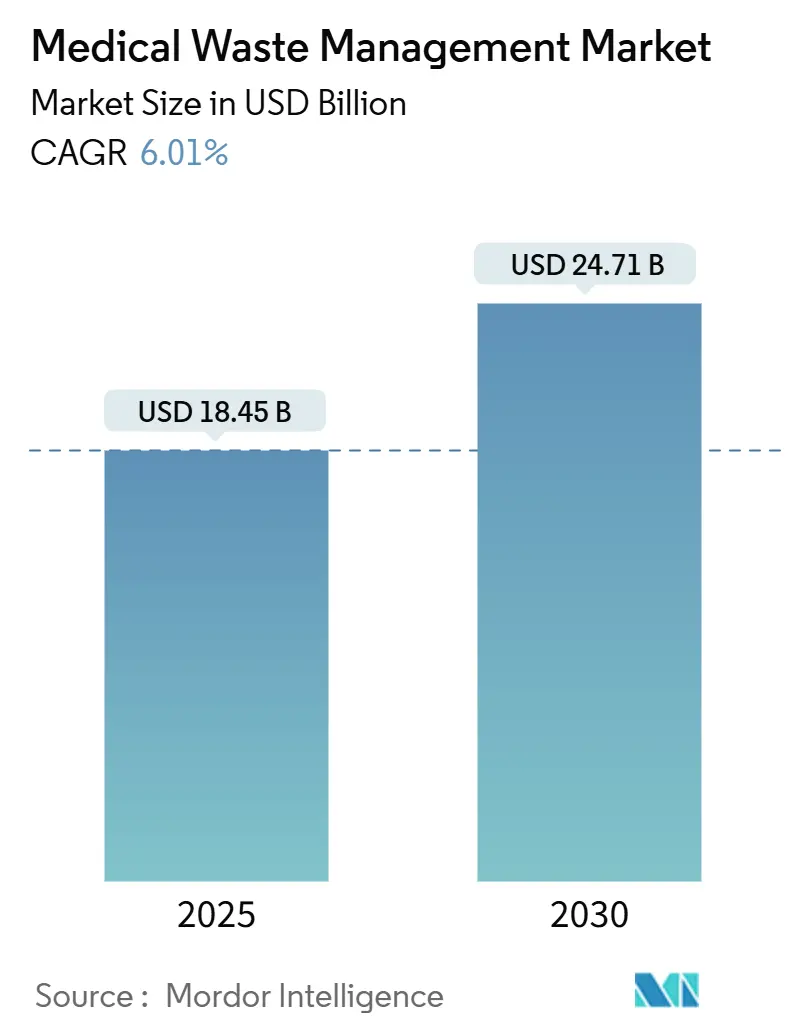

| 市場規模 (2025) | 18.45 十億米ドル |

| 市場規模 (2030) | 24.71 十億米ドル |

| 成長率 (2025 - 2030) | 6.01% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligence による医療廃棄物管理市場分析

医療廃棄物管理市場規模は2025年に184億5,000万米ドルと推定され、予測期間(2025年〜2030年)中の年平均成長率6.01%で、2030年までに247億1,000万米ドルに到達すると予想されています。

急速な成長は、パンデミック後のキャパシティ構築、広範囲にわたるテレヘルスの採用、安全な廃棄に関する技術的基準を引き上げる多地域にわたる厳格な規制に起因しています。熱処理はリーダーシップの地位を維持していますが、オンサイト型モジュラーシステム、データ駆動型分別、循環経済型回収サービスが病院、クリニック、在宅医療チャネル全体で急速に拡大しています。コンプライアンス専門知識を自動化・排出削減技術と融合させるサービスプロバイダーが、支払者や規制当局が償還を環境パフォーマンスに結び付けることで、プレミアム契約を獲得しています。同時に、塩素系化学品の世界的な供給制約と焼却炉許可規則の変化により、事業者は処理ポートフォリオの多様化と規制リスクのヘッジを強いられており、特に急成長するアジア・ラテンアメリカ市場において顕著です。

主要レポートのポイント

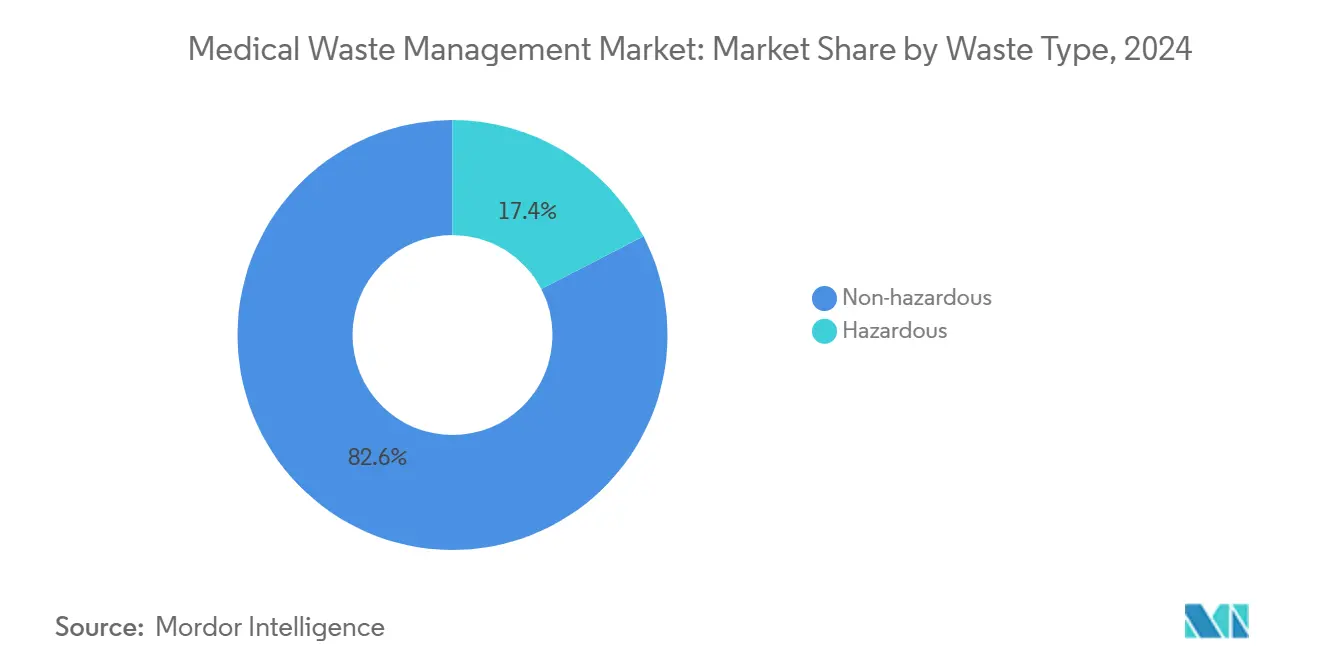

- 廃棄物タイプ別では、2024年に非有害廃棄物が医療廃棄物管理市場シェアの82.56%を占め、有害廃棄物は2030年まで年平均成長率7.75%で拡大すると予測されています。

- 処理技術別では、2024年に熱処理ソリューションが収益の59.83%を占め、マイクロ波その他の先端手法は2030年まで最速の年平均成長率10.03%を記録すると予測されています。

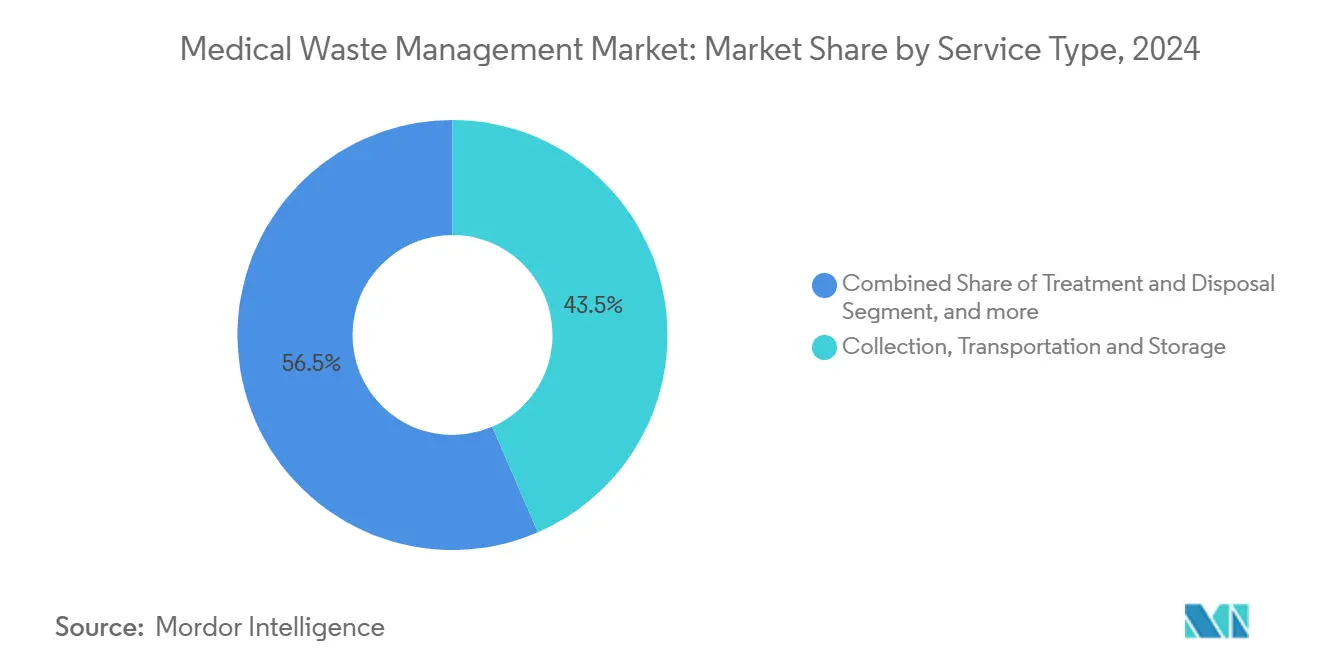

- サービス別では、2024年に収集・輸送・保管が医療廃棄物管理市場規模の43.46%を占めましたが、リサイクル・素材回収は年平均成長率11.28%で急成長する見込みです。

- 処理サイト別では、2024年にオフサイト施設が市場シェアの69.05%を占めましたが、オンサイトシステムは年平均成長率8.82%で進歩しています。

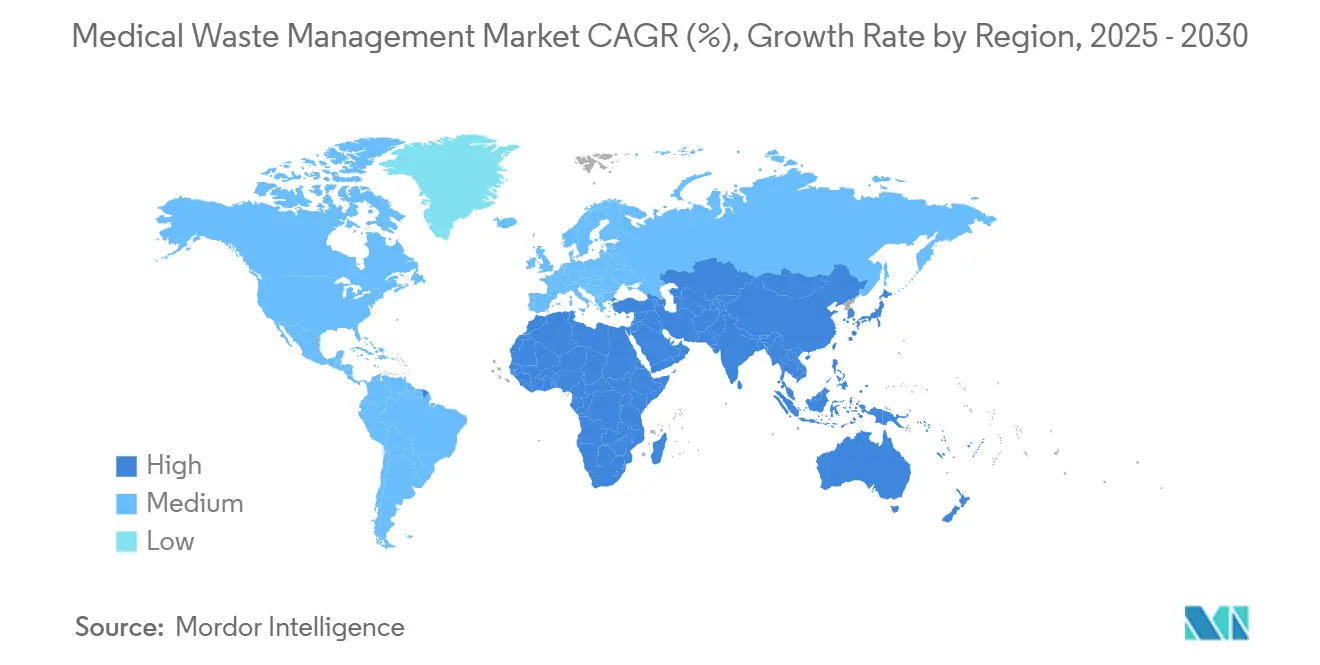

- 地域別では、2024年に北米が収益の39.86%で首位に立ち、アジア太平洋は2030年まで最高の年平均成長率7.18%を記録すると予測されています。

世界の医療廃棄物管理市場トレンドと洞察

ドライバー影響分析

| ドライバー | 年平均成長率予測への 影響(約)% | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 政府資金調達と 公衆衛生キャンペーンの増加 | +1.2% | 世界的(北米・ EU集中) | 中期 (2〜4年) |

| 医療由来 廃棄物量の増加 | +1.8% | 世界的、 アジア太平洋・新興市場で最強 | 長期(4年 以上) |

| 多地域 コンプライアンス罰則の強化 | +0.9% | 北米・EU主体、 アジア太平洋への波及 | 短期(2年 以下) |

| 新興市場における 医療インフラ拡大 | +1.5% | アジア太平洋、 中東・アフリカ、南米 | 長期(4年 以上) |

| テレヘルス促進 在宅注射針急増 | +0.7% | 世界的、 北米・EUで早期採用 | 中期 (2〜4年) |

| コンパクト マイクロ波消毒装置の採用 | +0.4% | 世界的、 技術駆動型採用パターン | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

政府資金調達と公衆衛生キャンペーンの増加

連邦、州、超国家的プログラムが持続可能な廃棄物インフラに新たな資本を投入しています。米国環境保護庁は2024年にリサイクル向け固形廃棄物インフラ助成金の下で5,800万米ドルを授与し、医療廃棄物分別装置と不利な立場にあるコミュニティのアクセスに資金を配分しました。[1]U.S. Environmental Protection Agency, "Solid Waste Infrastructure for Recycling Grant Program," epa.gov同様に、2025年度保健福祉省予算では施設追跡・監査システムを間接的に資金調達する環境衛生イニシアティブに11億米ドルを要求しています。[2]U.S. Department of Health and Human Services, "FY 2025 Budget in Brief," hhs.govこれらの資金投入は機器のアップグレードを加速し、地域の処理パイロットプログラムを促進し、排出削減と公平なサービスアクセスを文書化できるベンダーを優先します。環境正義の指標と検証可能なコミュニティ健康成果に提案を合わせるプロバイダーが、公共入札全体で優先サプライヤーの地位を獲得しています。

医療由来廃棄物量の増加

在宅輸液、自己注射、遠隔診断の普及により医療の継続性が拡大し、規制対象の注射針や感染性廃棄物が市町村の収集業者では対応が困難な住宅系廃棄物流に置かれています。[3]Waste Dive Staff, "Home-Generated Medical Waste Rises with Telehealth," wastedive.com医療ネットワークは現在、分散型回収、患者教育イニシアティブ、安全な回収のためのサプライチェーン再設計を調整しています。サブスクリプション型注射針郵送回収、IoT対応充填レベルセンサー、改ざん防止容器を提供するベンダーが、特に複数戸住宅が分別を複雑化する過密な都市回廊で急速に拡大しています。分散型廃棄物モデルは責任リスクも拡大させ、トレーサビリティソフトウェアとデジタルマニフェストを病院グループの重要な購入基準にしています。

多地域コンプライアンス罰則の強化

2024年までに米国40州が有害廃棄物発生者改善規則を採用し、リアルタイム電子マニフェストを義務付け、罰金を違反1件当たり93,000米ドルまで引き上げました。ミシガン州とアラバマ州は強制発生者登録を導入し、EUの包装規則は2026年8月から拡大生産者責任料金を重畳します。越境プロバイダーはそれゆえ、相互運用可能なITプラットフォーム、多言語トレーニングモジュール、監査対応記録を必要とする密な規制モザイクに直面しています。コンプライアンス中心の事業者は専門知識をプレミアム価格で収益化し、上昇する管理コストを吸収できない小規模競合他社からシェアを獲得しています。

新興市場における医療インフラ拡大

中国のゼロウェイスト都市パイロットプログラムは、より厳格な許可制度とグリーンテック補助金を融合させることで、廃棄物転用の二桁の改善を示しています。インドでは15%の有害物質誤分類率により労働者と環境がリスクに晒され続けています。日本の焼却依存によりリサイクル率は20%近くにとどまり、プラスチック回収プラットフォームの需要が生まれています。そのため世界的事業者は地域の病院・自治体と共同投資し、合弁事業を通じてオートクレーブ、マイクロ波、プラズマ技術を移転する一方、国別の執行厳格度に合わせてサービス階層を調整しています。

制約影響分析

| 制約 | 年平均成長率予測への 影響(約)% | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 処理インフラの 高資本支出・運営費 | -0.8% | 世界的、 新興市場で特に深刻 | 中期 (2〜4年) |

| 発展途上国における 限定的スタッフトレーニング | -0.6% | アジア太平洋、 中東・アフリカ、南米 | 長期(4年 以上) |

| 焼却炉許可を 制限する不安定な排出規則 | -0.5% | 北米・EU、 規制不確実性 | 短期(2年 以下) |

| 塩素系化学品 供給ボトルネック | -0.3% | 世界的、 サプライチェーン依存地域 | 短期(2年 以下) |

| 情報源: Mordor Intelligence | |||

処理インフラの高資本支出・運営費

次世代施設には排ガススクラバー、エネルギー回収タービン、AI駆動型供給原料制御が必要で、2024年のStericycleのネバダ工場が例証したように、プロジェクト予算を1億米ドル超まで押し上げる可能性があります。運営コストは熟練労働者のプレミアムと継続的排出監視によりさらに上昇します。そのため小規模発生者はサードパーティ専門家にアウトソースしますが、これらのプロバイダーも許可の期限切れにより古い装置をアップグレードする資金調達が必要です。投資負担を分散するためリースコンソーシアムとグリーンボンド資金調達が出現していますが、金利変動により低マージン地域での展開が遅れる可能性があります。

発展途上国における限定的スタッフトレーニング

研究では、15%の有害物質誤分類率がトレーニング頻度の低さとプロトコル遵守を妨げる言語障壁に関連していることが示されています。高い離職率が知識の損失を悪化させています。国際ベンダーは現在、地域方言での絵文字ベースモジュールと自動テストを備えたモバイルeラーニングアプリを展開し、インドのパイロット地区で正しい分別率を90%以上に引き上げています。しかし、こうしたツールの拡大には農村地域で依然として不均一な信頼性の高いブロードバンドとデバイスアクセスが必要です。

セグメント分析

廃棄物タイプ別:有害廃棄物がプレミアム成長を牽引

有害廃棄物は量的シェアでは控えめな17.44%を占めるにすぎませんが、より高い価格を命令し、年平均成長率7.75%を記録し、医療廃棄物管理市場の中核的利益エンジンとなっています。医薬品、化学療法、放射性物質カテゴリーでは分子レベルの破壊、安全な輸送、長期記録保管が必要で、小規模運送業者が滅多に突破できない障壁を生み出しています。対照的に、非有害廃棄物は高い手順量と標準化された滅菌実践を通じて82.56%の大部分シェアを維持しています。これらのパターンを総合すると、将来の勝者は日常的収集での規模活用と同時に、カテゴリー差別化をマスターすることを示唆しています。

感染性・病理学的サブストリームは最大の有害分野であり続け、焼却または高圧蒸気オートクレーブサイクルを要求しています。テレヘルスの拡大により注射針量が急増し、リバースロジスティクスネットワークと改ざん防止郵送キットが必要になっています。化学・細胞毒性廃棄の処理は精密な適合性プロファイルに依存し、実験室グレード分別ソフトウェアの採用を推進しています。放射性同位体崩壊保管は保持時間を延長し、年間処理量を減少させる一方でプレミアムマージンを提供しています。フルスペクトラム処理を提供する事業者はクライアントの定着性を深め、監査サービスやトレーニングでの相互販売機会を解放しています。

注記: 個別セグメントのシェアはレポート購入時に利用可能

処理技術別:熱処理の支配がイノベーション圧力に直面

熱処理手法は今日59.83%の収益を占め、実績のある焼却炉能力とアップグレードされたオートクレーブフリートを通じて医療廃棄物管理市場を支えています。エネルギー回収改良により正味燃料使用量が10〜12%削減され、ESG目標との整合性を保ち、化石燃料価格の変動により運営コストを安定化させています。灰からのポリマーと金属回収により廃棄物流をさらに収益化しています。しかし、マイクロ波、プラズマ、酸化蒸気システムが急速に拡大し、病院をより小さな環境フットプリントを持つマイクロ処理ハブに変えています。

マイクロ波装置は5分以内に6ログ減少を達成し、スペース制約のあるクリニックに適しています。プラズマガス化は塩素試薬なしで化学毒素を中和し、化学品不足や排出キャップが最も厳しい場所で魅力的です。韓国で開発された高温蒸気システムは国内医療廃棄物の30%を処理し、全国採用された場合年間5,400万米ドルの節約を約束しています。競争上の差別化は技術ミックス、遠隔監視、リアルタイム供給原料データに調整された適応処理レシピにますます依存しています。

サービスタイプ別:リサイクルが成長リーダーとして浮上

医療廃棄物管理市場規模の43.46%と評価される収集ロジスティクスは、ほとんどのプロバイダーにとってのエントリーポイントです。しかし、循環経済政策が厳格化する中、リサイクルと素材回収は年平均成長率11.28%で全サービスを上回ります。単回使用プラスチックデバイスは手術室消耗品の約半分を占め、ポリマー特異的リサイクルストリームが現在、滅菌されたPPとPEをデバイス製造サプライチェーンに転用しています。Biosense Websterのパイロットプログラムは、カテーテル系統でバージンプラスチック需要を20%削減するクローズドループ回収プログラムを示しています。

処理・廃棄は中核であり続け、回収不可能な廃棄物のコンプライアンスを確保しています。コンプライアンス・監査サービスは電子マニフェスト義務化による追い風を享受し、小規模事業者にもSaaS様マージンを提供しています。勝利するベンダーは廃棄ヒエラルキーを統合サービススイートに結び付け、顧客を廃棄から回避・再利用へとシフトさせます。

注記: 個別セグメントのシェアはレポート購入時に利用可能

処理サイト別:オンサイトソリューションが戦略的重要性を獲得

オフサイト施設は規模の経済と規制専門化により既存の69.05%シェアを享受しています。しかし、病院が自律性、輸送節約、ブランド評判の利益を求める中、オンサイト型モジュラーユニットは年間8.82%成長しています。CFO分析では、日量が1トンを超える場合18〜24ヵ月の投資回収期間を示し、病院コンソーシアム資金調達を魅力的にしています。ハイブリッドモデルが出現:オートクレーブ・マイクロ波複合機が日常量を院内処理し、細胞毒性・放射性残留物の高エネルギー焼却は地域ハブに輸送されます。

ベンダーは現在、許可報告用クラウドテレメトリーを完備し、駐車場フットプリントに収まるコンテナ型プラグアンドプレイシステムを販売しています。保険引受業者も、迅速な処理により輸送中の偶発的放出による責任リスクを軽減するオンサイト滅菌を支持しています。

地理分析

2024年に39.86%の収益シェアを持つ北米は、規制と技術のベンチマークであり続けています。連邦規則により電子マニフェストが義務付けられ、相互運用可能なコンプライアンスプラットフォームへのIT支出を推進しています。大手複数州病院チェーンは規模を活用し、他地域の同業者よりも速くプラスチックリサイクルとエネルギー回収技術を採用しています。Waste ManagementのStericycle買収後の統合により、市町村・規制廃棄物流を包括する統合オファリングが生まれ、設備リース交渉時の調達力を創出します。

アジア太平洋の医療廃棄物管理市場は、病院建設、国民皆保険制度導入、規則強化により年間7.18%成長すると予測されています。中国のゼロウェイスト都市パイロットプログラムは処理インフラを共有する市町村・病院パートナーシップを先導し、インドの分別不足率は堅固なトレーニングとデジタル追跡でパッケージされた外国専門知識を招きます。日本の密集都市クラスターは焼却に依存していますが、リサイクル義務によりプラスチック分別と化学解重合の採用が促進されます。技術選択の柔軟性と現地語スタッフ認証により、多国籍プロバイダーが優位に立ちます。

欧州では持続可能性閾値を継続的に引き上げる調和された法的枠組みに従っています。2026年に導入される拡大生産者責任制度により、リサイクル不可能な医療包装に直接コストが課せられ、リサイクル対応設計を奨励し、素材回収サービスの需要を押し上げます。排出キャップにより焼却炉マージンが狭まり、特に許可経路が短い小規模EU加盟国でマイクロ波・プラズマユニットへの投資を促進します。

中東・アフリカでは湾岸協力会議諸国の高い一人当たり医療支出とサハラ以南アフリカの上昇するインフラ建設を組み合わせています。人口増加と感染症負担により廃棄物量が加速していますが、規制ガイドラインが遅れ、ターンキーソリューションのホワイトスペースを生み出しています。南米では通貨変動の中で病院近代化への堅固な投資を目撃し、ブラジルとチリが分散型オートクレーブネットワークをパイロット化しています。これらの新興地域全体で、ドナー資金によるグリーン病院イニシアティブがESGレポートと現地スキル移転を重視するプロバイダーの参入扉を創出しています。

競争環境

最近のM&Aは成熟しつつもまだ機会に富む医療廃棄物管理市場を浮き彫りにしています。2024年6月のWaste ManagementによるStericycleの72億米ドル買収は、北米最大の統合規制廃棄物プラットフォームを瞬時に生み出し、ルート密度化と共有バックオフィスシステムを通じて年間1億2,500万米ドルのシナジーを約束しました。Veoliaは2027年までに米国有害廃棄物収益の50%成長を目標とし、2025年開業予定の新アーカンソー工場でClean Earthと5年間の焼却能力協定を結成しました。これらの動きは、排出規則により能力が圧迫される中での安全な廃棄スロットに対するプレミアムを例証しています。

技術イノベーションもポジショニングを再形成しています。Zuno MedicalはFDA認可を獲得し、単回使用ブルーラップを除去する真空密封滅菌容器により手術室廃棄物を減らし感染リスクを削減しました。韓国の研究機関は破砕とエネルギー回収を組み合わせる高温蒸気滅菌器を拡大し、オンサイトコスト削減とコンプライアンス敏捷性を実現しています。小規模破壊者はIoT充填レベルセンサー、ブロックチェーン追跡、AI搭載分別スキャナーを活用し、データ豊富なコンプライアンスアウトソーシングでニッチを開拓しています。

戦略的焦点は循環経済サービスにシフトしています。プラスチック解重合と金属回収をパイロット化するプロバイダーはトン当たり収益を拡大し、顧客のESG公約達成を支援しています。市場シェア増加は処理範囲を詳細データサービスと融合させ、病院が廃棄物強度をベンチマークし持続可能性レポートを検証できる企業にますます流れています。

医療廃棄物管理業界リーダー

-

Biomedical Waste Solutions, LLC

-

Clean Harbors, Inc.

-

Daniels Sharpsmart Inc.

-

Stericycle, Inc.

-

Waste Management Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Stericycleはネバダ州McCarranに最新鋭の病院・医療・感染性廃棄物焼却施設を開設し、1億1,000万米ドルの投資で感染性物質を安全に処理し厳格な排出基準に準拠しながら薬物を廃棄し、約80名の地域労働者を雇用します。

- 2024年9月:Babcock & Wilcoxはアルバータ州のVarme Energyが計画する炭素回収・貯留付きカナダ初の廃棄物発電プラントのフロントエンド設計・エンジニアリング契約を獲得し、先進排出制御技術を組み込みながら年間最大20万トンの廃棄物を処理します。

- 2024年6月:Waste ManagementはStericycleの72億米ドル買収を完了し、年間1億2,500万米ドル超のシナジー予測と規制廃棄物サービス・機密情報廃棄の能力向上により、北米最大の統合医療廃棄物管理プラットフォームを創出しました。

- 2024年3月:CSIR-国立学際科学技術研究所(CSIR-NIIST)の科学者らがインドにおける生体医学廃棄物の安全で持続可能かつ費用対効果の高い管理のための革新的技術を開発しました。実験室と手術室からの病原性生体医学廃棄物を消毒・固定化し、価値付加土壌添加剤に変換する二重消毒固化システムを開発しました。

世界の医療廃棄物管理市場レポート範囲

レポートの範囲に従い、医療廃棄物は感染性物質を含有し、医師のオフィス、病院、歯科診療、実験室、医学研究施設、獣医クリニックなどの医療施設で発生する廃棄物です。医療廃棄物は血液その他の汚染物質などの体液を含有する可能性があります。例として培養皿、ガラス器具、包帯、手袋、注射針やメスなどの廃棄された鋭利物、綿棒、組織などがあります。医療廃棄物管理市場は、病院、クリニック、実験室、研究センターなどの医療施設で発生する廃棄物の処理・処置・廃棄を包含します。

医療廃棄物管理市場は廃棄物の種類、処理、サービス、処理サイト、地理によりセグメント化されています。廃棄物の種類別では、市場は非有害廃棄物と有害廃棄物にセグメント化されています。処理別では、市場は焼却、オートクレーブ、化学処理、その他の処理にセグメント化されています。サービス別では、市場は収集・輸送・保管、処理・廃棄、リサイクル、その他のサービスにセグメント化されています。処理サイト別では、市場はオフサイト処理とオンサイト処理にセグメント化されています。地理別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートは世界17の地域国の市場規模と予測も提供しています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供されています。

| 非有害 | |

| 有害 | 感染性・病理学的 |

| 医薬品 | |

| 化学 | |

| 放射性 | |

| 鋭利物 |

| 熱処理(焼却、オートクレーブ、マイクロ波) |

| 化学・生物学的 |

| 照射・その他新興 |

| 収集・輸送・保管 |

| 処理・廃棄 |

| リサイクル・素材回収 |

| コンプライアンス・監査サービス |

| オフサイト |

| オンサイト |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他アジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 南アフリカ |

| 廃棄物タイプ別 | 非有害 | |

| 有害 | 感染性・病理学的 | |

| 医薬品 | ||

| 化学 | ||

| 放射性 | ||

| 鋭利物 | ||

| 処理技術別 | 熱処理(焼却、オートクレーブ、マイクロ波) | |

| 化学・生物学的 | ||

| 照射・その他新興 | ||

| サービスタイプ別 | 収集・輸送・保管 | |

| 処理・廃棄 | ||

| リサイクル・素材回収 | ||

| コンプライアンス・監査サービス | ||

| 処理サイト別 | オフサイト | |

| オンサイト | ||

| 地理別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 南アフリカ | ||

レポートで回答される主要質問

医療廃棄物管理市場の現在価値は?

市場は2025年に184億5,000万米ドルに立ち、2030年までに247億1,000万米ドルに到達すると予測されています。

市場内で最も急成長しているセグメントは?

リサイクル・素材回収サービスは年平均成長率11.28%で成長すると予測され、全サービスカテゴリー中最高です。

量は少ないにも関わらず、なぜ有害廃棄物が戦略的焦点なのか?

有害廃棄物は量では17.44%にすぎませんが、複雑な処理を要求しプレミアム価格を命じ、年平均成長率7.75%で成長しています。

規制はどのように競争力学を形成しているか?

より厳格な電子マニフェスト義務と高い罰金はコンプライアンス中心のプロバイダーを支持し、許可不確実性によりよりクリーンなオンサイト技術への投資を押し進めています。

最も強い成長見通しを提供する地域は?

アジア太平洋は新病院建設と環境基準強化により2030年まで年平均成長率7.18%で拡大すると予想されています。

どの技術が従来の焼却を破壊しているか?

マイクロ波、プラズマ、高温蒸気システムはより低い排出での滅菌を提供し、オンサイト展開に適し、熱処理の支配に挑戦しています。

最終更新日: