医療用カメラ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 3.65 十億米ドル |

| 市場規模 (2030) | 5.18 十億米ドル |

| 成長率 (2025 - 2030) | 7.27% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

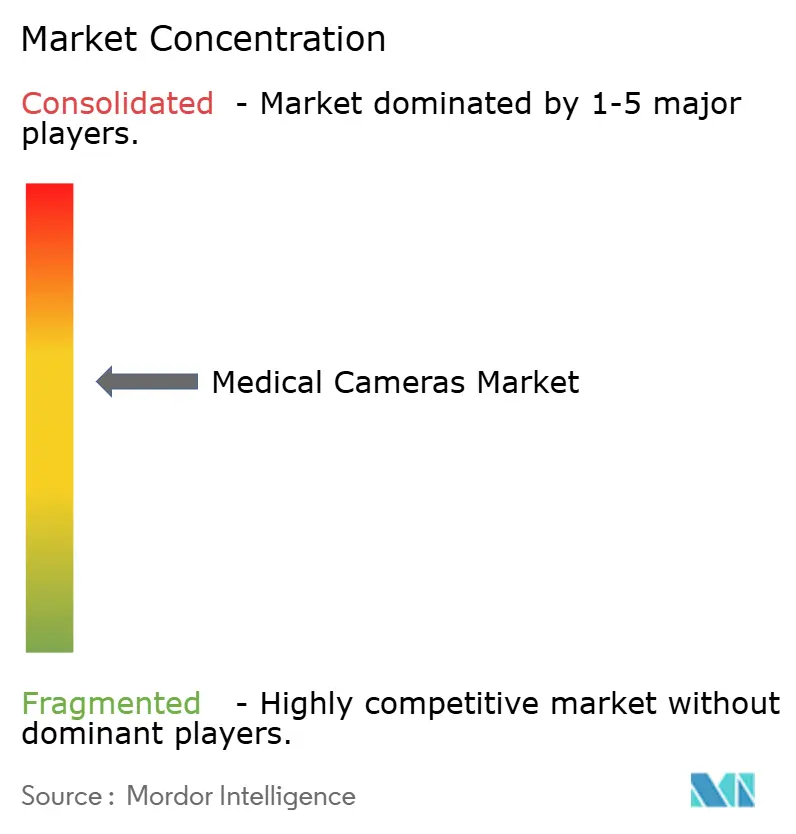

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる医療用カメラ市場分析

医療用カメラ市場規模は2025年にUSD 36億5,000万と推定され、予測期間(2025-2030年)中に年平均成長率7.27%で、2030年にはUSD 51億8,000万に達すると予想されています。

この拡大は、標準画質からウルトラハイビジョン4K・8K映像への移行、低侵襲手術の普及、腫瘍学、心臓病学、消化器病学における手術件数の着実な増加によって促進されています。感染対策プロトコルの厳格化に伴い、使い捨て内視鏡およびカプセル内視鏡の需要が高まっており、病院は手術時間の短縮と患者の回復促進を図る技術アップグレードを追求しています。アジア太平洋地域では、政府プログラムが国内医療機器製造を促進し、注目を集めていますが、プレミアム映像プラットフォームの早期採用により、北米が最大の導入基盤を維持しています。競争の勢いは、自動化された病変検出とリアルタイム組織特性評価を提供するために、人工知能(AI)をカメラエコシステムに統合することに集中しています。

主要レポートのポイント

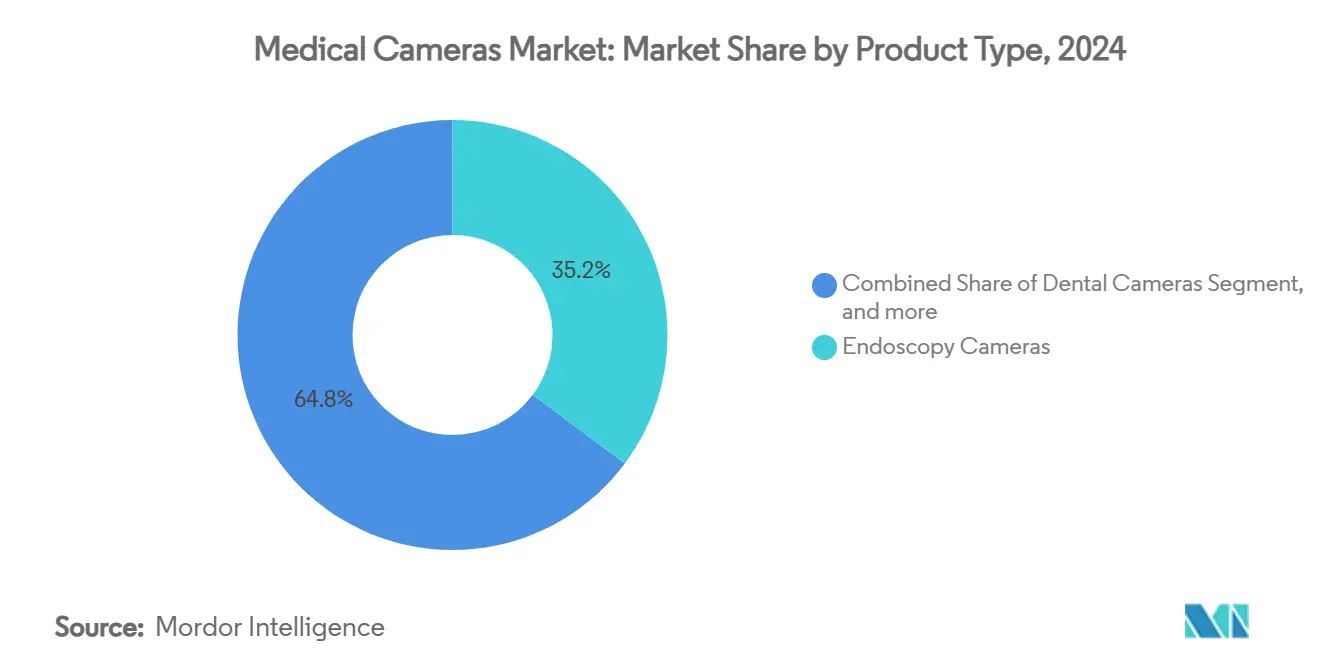

- 製品タイプ別では、内視鏡カメラが2024年の医療用カメラ市場シェアの35.16%を占めました。カプセル型および使い捨て内視鏡カメラは2030年まで年平均成長率8.03%で進歩しています。

- 解像度別では、高精細システムが2024年の医療用カメラ市場規模の49.03%を占め、4K/8Kプラットフォームは2030年まで年平均成長率8.68%で拡大しています。

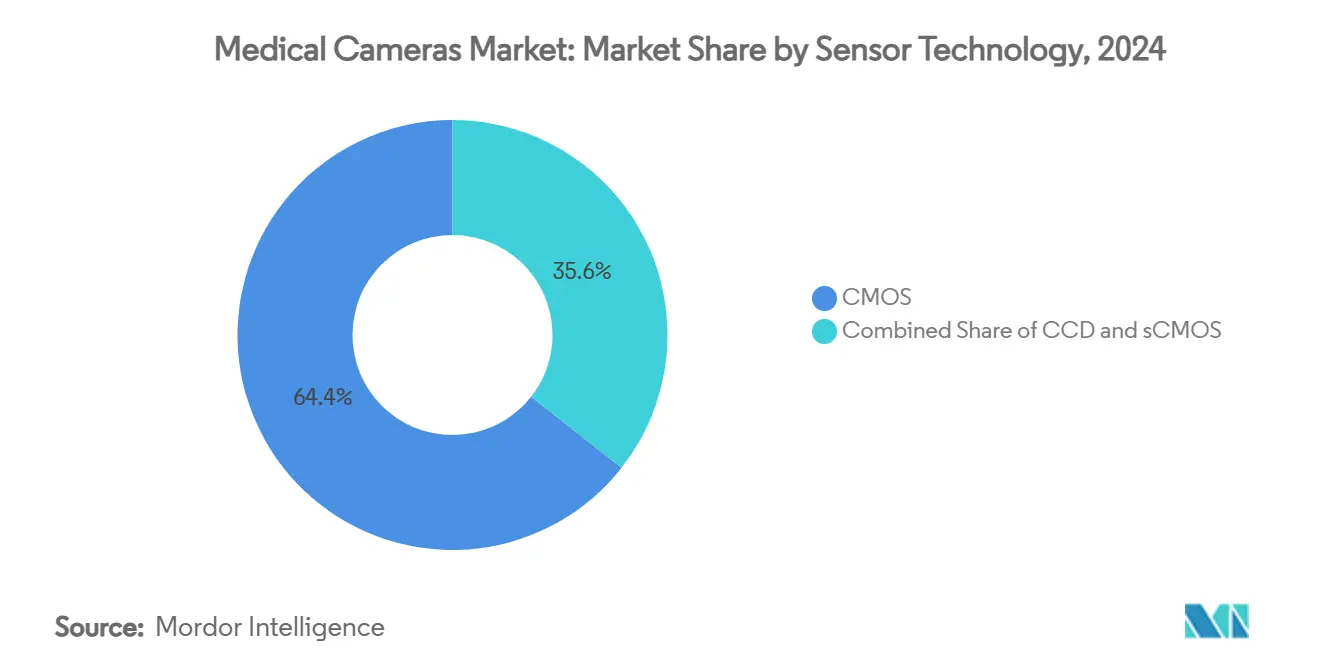

- センサー技術別では、CMOSが2024年の医療用カメラ市場規模の64.36%のシェアでリードし、sCMOSが最速の年平均成長率9.43%を記録しています。

- エンドユーザー別では、病院が2024年に54.84%の収益シェアを占めました。外来手術センターは2030年まで年平均成長率8.19%で成長しています。

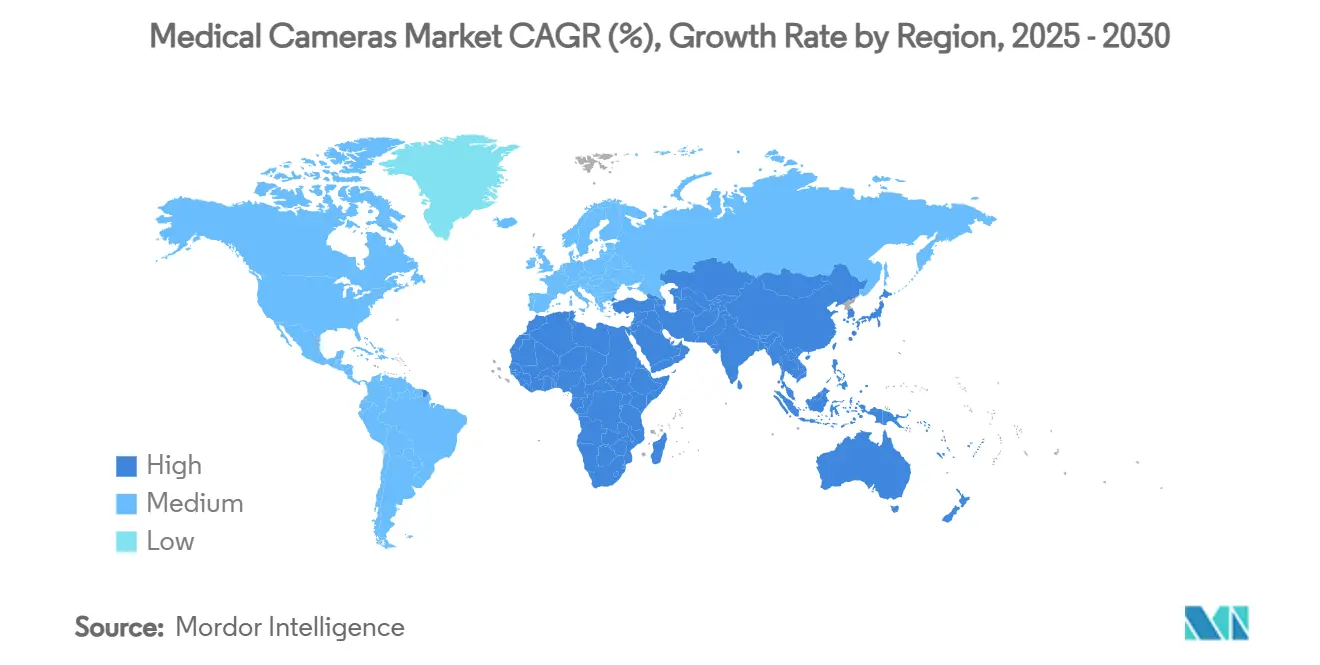

- 地域別では、北米が2024年に世界全体の35.17%を占めましたが、アジア太平洋地域は2030年まで年平均成長率10.19%を記録すると予測されています。

グローバル医療用カメラ市場トレンドとインサイト

ドライバーのインパクト分析

| ドライバー | (~) % CAGR予測への影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 低侵襲手術における4K/8Kウルトラ高精細映像の需要増加 | +1.8% | 北米、ヨーロッパ、世界的に拡大 | 中期 (2-4年) |

| 世界的な内視鏡検査手順の採用拡大 | +1.5% | アジア太平洋での加速成長 | 長期(≥ 4年) |

| 外科的介入を必要とする慢性疾患の有病率増加 | +1.2% | 人口高齢化の影響が最大の地域 | 長期(≥ 4年) |

| AI搭載リアルタイム組織特性評価の統合 | +1.0% | 北米・ヨーロッパがリード | 中期 (2-4年) |

| ワイヤレス、カプセル、ナノカメラの需要急増 | +0.9% | 先進市場での強い需要 | 短期(≤ 2年) |

| ハイブリッド手術室と統合画像ワークフローへのシフト | +0.8% | 北米・ヨーロッパ中核、アジア太平洋採用 | 中期 (2-4年) |

| 情報源: Mordor Intelligence | |||

低侵襲手術における4K/8Kウルトラ高精細映像の需要増加

外科医は、HDに対する4倍のピクセル密度により、以前は見落とされていた微小血管パターンや微細な腫瘍マージンが露出され、早期切除が可能になり、再手術の必要性が減少すると報告しています。[1]Olympus Corporation, "4K Camera Head CH-S700-08-LB Launch Announcement," olympus-global.com狭帯域観察やブルーライト観察などの特殊撮像モードがこれらの4Kカメラにバンドルされ、悪性と良性組織の識別をさらに鮮明にしています。学術センターでは、より鮮明な映像により補助画像への依存が減少し、手術時間の短縮が記録されています。フル4Kスタックは20万USD以上のコストがかかるため、設備投資予算が障壁となっていますが、リース制度と成果証明データが調達決定を容易にしています。コンポーネント価格の下落に伴い、地域病院は予定された交換サイクル中にレガシーHDシステムをアップグレードすると予測されています。

世界的な内視鏡検査手順の採用拡大

胃腸および肺内視鏡検査のグローバル手術件数は、スクリーニングプログラムと日帰り手術への嗜好とともに増加しています。腺腫検出を二桁パーセンテージで向上させるAI対応カメラヘッドの利用可能性により、保険者が償還を拡大することが奨励され、ヨーロッパと北米全体で機器の更新が促進されています。[2]Fujifilm Medical Systems, "FDA Clears CAD EYE Functionality," fujifilm.com使い捨てスコープは再処理労働を排除し、COVID-19パンデミック後に確立された命令である交差汚染リスクを軽減します。外来手術センター(ASC)は病院からの溢れを吸収するために容量を拡大しており、メーカーはこれらのコスト重視のバイヤーに向けて価格設定を微調整することを余儀なくされています。使い捨て、ワイヤレスカメラモジュールを提供する市場参入者は、ASC需要を捉える好位置にあります。

外科的介入を必要とする慢性疾患の有病率増加

心血管疾患、糖尿病、がんは集合的に、患者の生涯にわたって必要な診断および治療内視鏡検査の数を増加させます。高齢患者は、カメラガイド低侵襲技術に関連する小さな切開と迅速な回復から恩恵を受け、プロバイダーにとって総医療費の削減につながります。AIによって実現されるリアルタイム組織分析は、複数の介入の必要性を減らし、外科医の生産性を向上させ、患者の麻酔への暴露を最小化します。[3]MDPI, "Real-Time Tissue Characterization Using AI in Minimally Invasive Surgery," mdpi.comアジア太平洋地域の医療システム計画者は、新築施設でカメラ装備手術室を優先し、メーカーの受注を安定させる複数年購入契約を推進しています。これらの構造的要因は、短期的な経済サイクルに関係なく、安定した需要成長を支えています。

AI搭載リアルタイム組織特性評価の統合

大規模な病理データセットでトレーニングされた深層学習アルゴリズムは、現在、ミリ秒で病変を識別し出血部位にフラグを立て、カメラを意思決定支援ツールに変換しています。疑わしい領域の自動アノテーションは、若手外科医の学習曲線を短縮し、機関間での成果を標準化します。当局が実質的な検証データセットを要求するため、規制経路が長くなっています。AI対応デバイスの典型的な510(k)承認タイムラインは現在6か月まで延長されています。企業は、所定の変更管理計画の下で承認後にアルゴリズムが進化することを可能にするモジュラーソフトウェア更新を通じてリスクを軽減しています。クラウドベンダーとの提携により、オフボード処理が促進され、人間工学を改善するより軽量なカメラヘッドが可能になります。

制約のインパクト分析

| 制約 | (~) % CAGR予測への影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| カメラシステムの高い資本コストとメンテナンス | -1.5% | 新興国で最も深刻 | 短期(≤ 2年) |

| 厳格なFDA / CE承認タイムライン | -0.8% | 米国・欧州連合 | 中期 (2-4年) |

| ネットワーク接続画像機器のサイバーセキュリティリスク | -0.6% | 接続を採用する先進市場 | 短期(≤ 2年) |

| センサーグレード半導体のサプライチェーン脆弱性 | -0.5% | 地域差のあるグローバル | 中期 (2-4年) |

| 情報源: Mordor Intelligence | |||

カメラシステムの高い資本コストとメンテナンス

プレミアム4Kタワーは、高品質光学系、プロセッサー、モニターを組み合わせ、手術室あたり合計20万USDを超えます。年間サービス契約とセンサー再校正により生涯コストが拡大し、予算制約のある施設の迅速な採用が阻まれています。新興市場の病院は、複数年機器資金が承認されるまでアップグレードを延期することが多く、交換サイクルを延長しています。メーカーは、初期障壁を下げるために階層化製品ラインと手術毎支払い融資を導入しています。一方、使い捨てカメラフォーマットは滅菌費用を排除しますが、損益分岐点利用閾値を超えて手術毎経済性が有利であることの証明を必要とします。

厳格なFDA / CE承認タイムライン

AIやワイヤレス機能を医療用カメラに統合するデザイナーは、ソフトウェア検証と無線周波数安全性テストに関する進化するガイダンスをナビゲートしなければなりません。デバイスクレームが前例と異なる場合、510(k)申請は180日を超える可能性があり、収益認識を遅らせ、R&D投資回収期間を延長します。欧州CE認証では、医療機器規則の下でハードウェアと組み込みソフトウェアの個別評価が必要であり、小企業が対応に苦慮する文書化負荷が課されます。規制当局との協力的事前申請会議と段階的モジュラー承認が、市場投入時間を圧縮する新たな戦術として登場しています。

セグメント分析

製品タイプ別:内視鏡カメラが需要を支える

内視鏡カメラは、消化器科、泌尿器科、肺病科スイート全体で不可欠であり続けるため、2024年の医療用カメラ市場の35.16%に貢献しました。カプセル型および使い捨てモデルは年平均成長率8.03%で拡大しており、パンデミック後の滅菌基準に合致する感染対策命令を反映しています。メーカーは光学系をサブミリメートル径に小型化し、8時間ワイヤレスで画像を送信する嚥下可能デバイスを実現し、遠隔スクリーニングプログラムへのリーチを拡大しています。脳神経外科用4Kロボットシステムに例示される術中顕微鏡カメラは、立体深度を求める脳神経外科医を魅力的にしています。歯科および皮膚科カメラはニッチな地位を占めており、AI強化皮膚病変画像がテレ皮膚科拡大に向けて準備されています。

使い捨てフォーマットへのシフトは病院の確立された再処理ワークフローに挑戦しますが、滅菌機器を除去することによりサプライチェーン効率を提供します。スコープ、プロセッサー、AI分析を統合キットにバンドルするカメラメーカーは、手術毎により高い反復収益を達成しています。カプセルと使い捨て採用が上昇するにつれ、ベンダーは臨床信頼性基準を満たすために安全なデータ送信とバッテリー寿命を確保しなければなりません。

注記: 全ての個別セグメントのシェアはレポート購入時に利用可能

解像度別:4K/8Kシステムが勢いを増す

高精細は2024年に支配的解像度のままで、レガシーフリートが定例症例に対応し続けるため49.03%の収益を捕獲しました。それにもかかわらず、4K/8Kユニットは年平均成長率8.68%で進歩しており、強化された鮮明度と奥行き知覚に対する外科医の嗜好によって推進されています。ウルトラ高精細機器の医療用カメラ市場規模は、サブミリメートル精度が重要な眼科および脳神経外科で最も速く拡大しています。4Kにアップグレードする病院は、大型ディスプレイにより、反復的な位置決めなしにチーム可視化が可能になるときのワークフロー利得を実現しています。

しかし、アップグレードには、4倍のデータスループットを処理する互換性のあるレコーダーとネットワーク帯域幅が必要です。移行を容易にするため、サプライヤーは既存モニターとの互換性を保持しながら、HDと4Kフィード間で自動スケールするハイブリッドコントロールユニットを提供しています。病変検出と手術時間短縮メトリクスでの実証可能な利得は調達承認を加速しており、特に投資回収モデルが4年以内の投資回収を文書化する場合です。

センサー技術別:sCMOSが性能基準を引き上げる

CMOSアレイは、コンシューマーエレクトロニクス容量により単価を低く保つため、コストリーダーシップと2024年の64.36%市場シェアを実現しました。2電子未満のリードノイズと25,000:1のダイナミックレンジを持つsCMOSは、年平均成長率9.43%で最も成長の速いカテゴリーで、低光量と蛍光ガイド手術に優れています。腫瘍学の早期採用者は、術中に腫瘍マージンを区別するためにsCMOSを近赤外蛍光色素と組み合わせています。コンポーネントコストは高いものの、手術が短縮され、フォローアップ介入が減少すると、病院は画質向上を評価します。

CCDの需要は、より遅い読み出しと高い消費電力が発熱生成を増大させ、滅菌を複雑化するため、衰え続けています。ベンダーは新プラットフォームからCCDを段階的に廃止し、反復オートクレーブサイクルに耐えるsCMOSパッケージングにR&Dを集中しています。予測期間中、規模の経済が改善するにつれ、sCMOS浸透は総カメラ出荷の30%に近づくと予想されます。

注記: 全ての個別セグメントのシェアはレポート購入時に利用可能

エンドユーザー別:ASC成長が調達を再定義

病院は多専門科利用と強固な設備投資予算により、2024年出荷の54.84%をコントロールしました。それでも、外来手術センターは年平均成長率8.19%で症例量を拡大しており、コスト抑制のための外来設定を好む保険者インセンティブによって推進されています。ASCに割り当てられた医療用カメラ市場規模は、これらのセンターが迅速な転換に最適化された軽量でモジュラーなカメラタワーで手術室を装備するにつれて上昇しています。

ASCは感染対策使い捨てスコープと、オンサイト生物医学スタッフなしでアップタイムを保証するサービス契約をプレミアムとして重視します。皮膚科、眼科、消化器科などの専門クリニックは、高スループット診断ワークフローを促進するために専用カメラを活用します。一方、移動画像サービスと獣医病院は、小型化カメラが1,000USD未満の価格帯に到達するにつれて、新生だが成長中の顧客ベースを形成しています。

地域分析

北米は2024年に35.17%の収益シェアで最大の地域購入者のままでした。病院がAI対応4Kスタックにアップグレードし、償還が低侵襲手術をサポートしているためです。米国は、有利な請求コードと内視鏡介入に対する確立された外科医の嗜好に支援され、グローバル手術件数をリードしています。カナダは、使い捨て画像などの感染対策強化を優先する州レベル資金調達で続いています。

アジア太平洋は年平均成長率10.19%で拡大しており、手術インフラへの公的部門投資、カプセル内視鏡の急速な採用、中国とインドでの国内製造奨励によって燃料供給されています。中国の病院は、しばしば入札で4K対応を指定しながら、第3層認定を満たすために手術室を改装しています。インドのMedTechインセンティブスキームは光学コンポーネントの輸入関税を下げ、第2層施設の手頃な価格を改善しています。

ヨーロッパは、ドイツとフランスの病院が統合手術室に移行するにつれ安定した需要を示していますが、予算制約が交換速度を抑制しています。スカンジナビア諸国は、高いテレヘルス浸透を反映して、結腸直腸スクリーニング用ワイヤレスカプセルカメラの早期採用者です。中東では、サウジアラビアとアラブ首長国連邦のフラッグシップ医療都市が、内蔵3D内視鏡スイートを持つハイブリッドORを指定し、高価値需要のポケットを作り出しています。ラテンアメリカとアフリカはより小さな貢献者ですが、感染対策アップグレードに焦点を当てた多国間開発銀行による調達資金調達を目撃しています。

競争環境

医療用カメラ市場は適度な集中を示しています:上位5社のベンダーが世界収益の重要な部分をコントロールしています。Olympus Corporationは、顧客ロイヤルティを固定する広範な消耗品パイプラインを活用し、柔軟内視鏡で主導的導入基盤を保持しています。Stryker CorporationはNico CorporationとCare.aiの買収を通じて可視化+分析プラットフォームに拡大し、手術ワークフローにAIを組み込んでいます。Sony Corporationは、顕微鏡とインターフェースする8K 3Dカメラヘッドをデビューさせ、コンシューマー画像イノベーションを手術ロボティクスに相互受粉させています。

Carl Zeiss Meditec AGは、プレミアム光学系が高いマージンを命令する神経および眼科顕微鏡に焦点を当て、FujifilmはAI支援病変検出で消化器科をターゲットにしています。新興企業は血管および小児科アプリケーション用の1mm³未満のナノカメラチップを追求しています。競争的差別化は、純粋な画像解像度からAIアプリの幅、人間工学設計、サイバーセキュリティ堅牢性に向かってシフトしています。ワイヤレス動画圧縮とエッジAI推論に関する特許出願が上昇しており、持続的なイノベーション強度を示しています。

合併と提携はソフトウェアギャップを埋めたり、センサー供給を確保することを中心に展開しています。カメラメーカーは、最初に露出されたサプライ中断から絶縁するために半導体ファウンドリと長期ウェーハ契約を結んでいます。ハードウェア、ソフトウェア更新、分析ダッシュボードをラップするサービス・アズ・ア・サブスクリプションバンドルが牽引力を獲得し、ベンダー収益を手術成長と整合させています。

医療用カメラ産業リーダー

-

Canfield Scientific, Inc.

-

Olympus Corporation

-

Richard Wolf GmbH

-

Stryker Corporation

-

Carestream Dental LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:RadNetが甲状腺がんのAI超音波スクリーニング機能を強化するためにSee-Mode Technologiesを買収し、戦略的技術統合を通じて診断画像ポートフォリオを拡大。

- 2025年5月:Carl Zeiss Meditec AGがリーダーシップの移行を発表、Maximilian FoerstがMarkus Weber博士の後継としてプレジデント兼CEOに就任し、医療技術イノベーションにおける継続的成長に向けて同社を位置づけ。

- 2025年5月:Olympus Corporationが拡張焦点深度技術を搭載したEZ1500シリーズ内視鏡のFDA承認を受領、近焦点と遠焦点の同時撮像を通じて消化器手術の画像鮮明度を向上。

- 2025年3月:Canon Medical Systems USAがFDA承認とAdora DRFi自動ハイブリッドソリューションの市場利用可能性を発表、放射線撮影と透視法の画像ワークフロー効率を向上。

グローバル医療用カメラ市場レポートの範囲

このレポートの範囲として、医療用カメラは外科医と臨床スタッフが顕微鏡検査および手術中にカラー画像を撮影するために使用するデバイスです。医療用カメラ市場は、タイプ(歯科用カメラ、皮膚科用カメラ、内視鏡カメラ、眼科用カメラ、手術顕微鏡カメラ、その他のカメラ)、解像度(標準画質カメラおよび高精細カメラ)、エンドユーザー(病院、専門クリニック、外来手術センター、その他のエンドユーザー)、地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)でセグメント化されています。レポートは、世界の主要地域にわたる17か国の推定市場規模とトレンドもカバーしています。レポートは、上記セグメントの価値(USD百万)を提供します。

| 歯科用カメラ |

| 皮膚科用カメラ |

| 内視鏡カメラ |

| 眼科用カメラ |

| 手術顕微鏡カメラ |

| カプセル・使い捨て内視鏡カメラ |

| その他のカメラ |

| 標準画質カメラ |

| 高精細カメラ |

| ウルトラ高精細(4K/8K)カメラ |

| CCD |

| CMOS |

| sCMOS |

| 病院 |

| 専門クリニック |

| 外来手術センター |

| 診断画像センター |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 歯科用カメラ | |

| 皮膚科用カメラ | ||

| 内視鏡カメラ | ||

| 眼科用カメラ | ||

| 手術顕微鏡カメラ | ||

| カプセル・使い捨て内視鏡カメラ | ||

| その他のカメラ | ||

| 解像度別 | 標準画質カメラ | |

| 高精細カメラ | ||

| ウルトラ高精細(4K/8K)カメラ | ||

| センサー技術別 | CCD | |

| CMOS | ||

| sCMOS | ||

| エンドユーザー別 | 病院 | |

| 専門クリニック | ||

| 外来手術センター | ||

| 診断画像センター | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

医療用カメラ市場の現在の規模は?

医療用カメラ市場規模は2025年にUSD 36億5,000万で、収益は2030年にUSD 51億8,000万に達すると予測されています。

今日最大の市場シェアを占めるカメラタイプは?

内視鏡カメラが世界収益の35.16%に貢献し、主要な製品カテゴリーになっています。

4Kと8K医療用カメラがなぜこんなに急速に成長しているのか?

外科医は、より鮮明な映像、高い病変検出率、手術時間の短縮を報告しており、4K/8Kシステムで年平均成長率8.68%をもたらしています。

最も急速に拡大している地域は?

アジア太平洋は2030年まで年平均成長率10.19%で成長すると予測され、インフラ投資と増加する手術件数によって推進されています。

人工知能は医療用カメラの使用をどのように変えているか?

新しいカメラに組み込まれたAIアルゴリズムは、リアルタイム病変検出と組織分類を提供し、診断精度を向上させ、手術結果を標準化しています。

市場成長を遅らせる可能性のある課題は?

高い資本コスト、lengthy regulatory approvals、サイバーセキュリティ脆弱性、半導体サプライ中断が、今後2年間の採用率を抑制する可能性があります。

最終更新日: