グローバル医療請求アウトソーシング市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

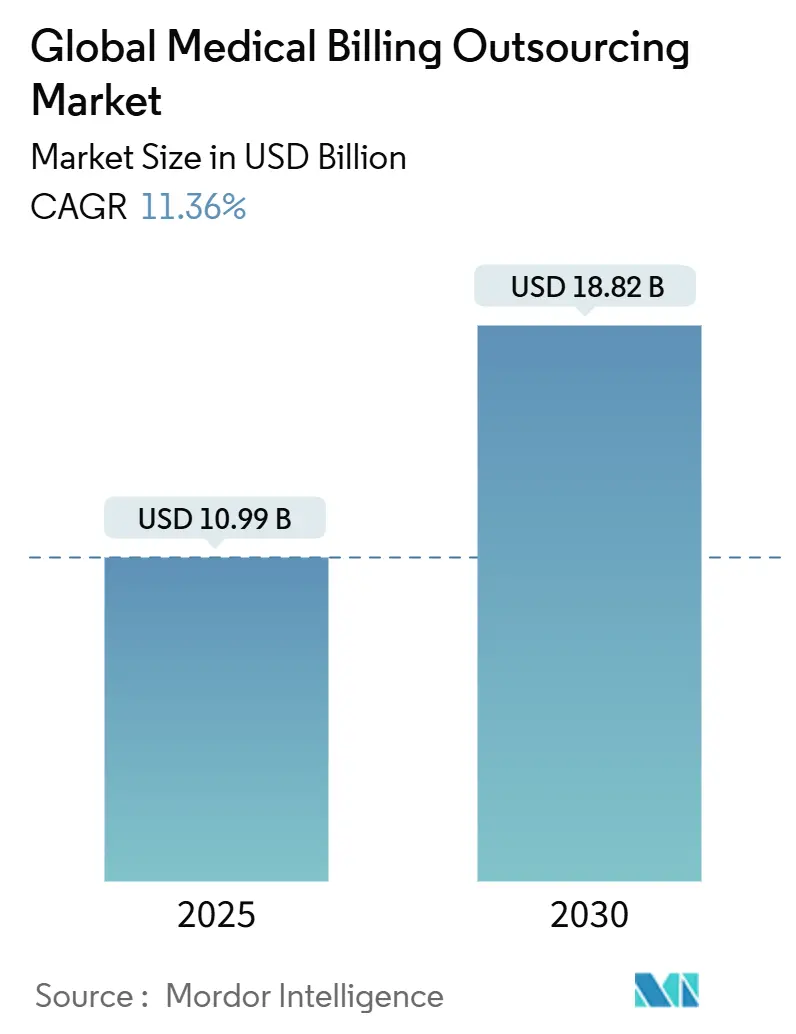

| 市場規模 (2025) | 10.99 十億米ドル |

| 市場規模 (2030) | 18.82 十億米ドル |

| 成長率 (2025 - 2030) | 11.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるグローバル医療請求アウトソーシング市場分析

医療請求アウトソーシング市場規模は2025年にUSD 109.9億ドルと推定され、予測期間(2025年~2030年)におけるCAGR 11.36%で成長し、2030年にUSD 188.2億ドルに達すると予想されています。需要は、プロバイダーがコストの高い内部請求業務から、より高い初回請求承認率でキャッシュフロー速度を改善する専門パートナーへと業務を移行していることによって牽引されています。コーディングの複雑化、支払者の拒否、コーダー不足により、外部の専門知識が不可欠となっています。人工知能とクラウド配信を組み込んだテクノロジーファーストのベンダーは、処理コストを最大40%削減しながら精度を向上させており、大規模医療システムと外来センターの両方がアウトソーシングを運営上の必須事項と見なすよう促しています。サイバーセキュリティ規則の強化とHIPAAセキュリティアップデートの価格負担は、セキュリティに敏感なプロバイダーでさえ、コンプライアンス投資が大部分の内部予算を上回る規模パートナーに向かわせています。

主要レポートのポイント

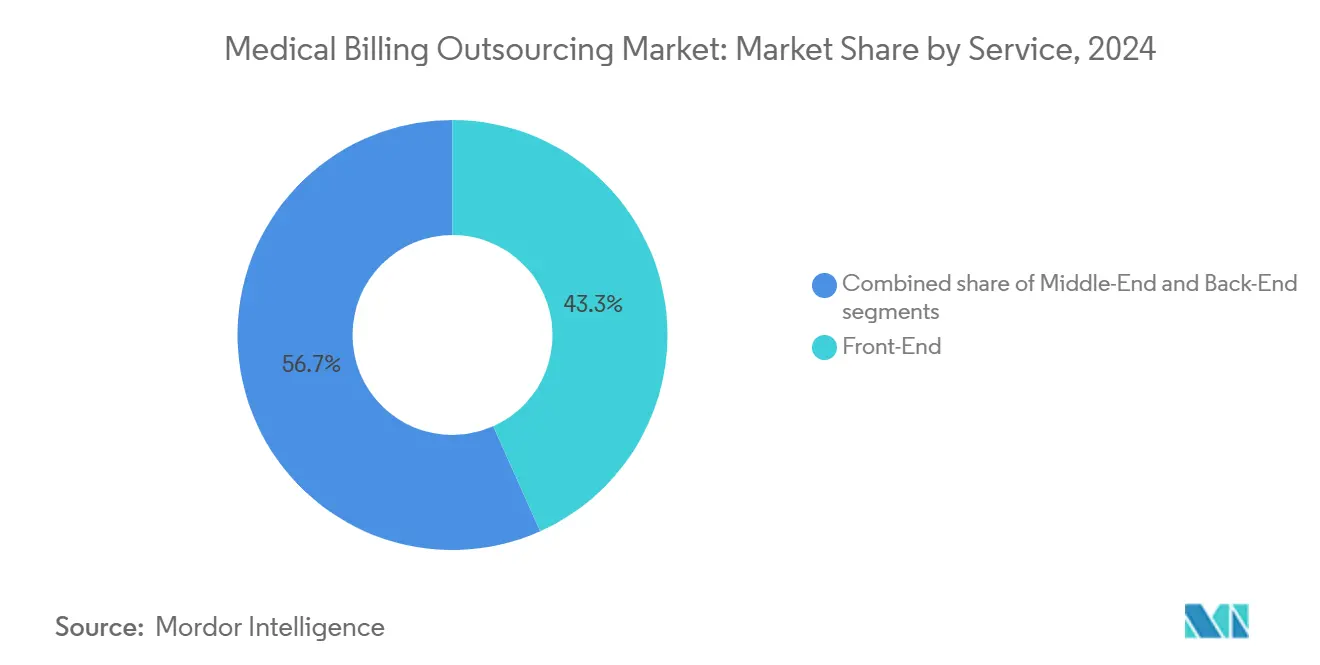

- サービス別では、フロントエンドが2024年に43.25%の収益を占め、ミドルエンドのコーディングと請求処理は2030年までCAGR 12.64%で最も急速に進歩しています。

- 導入別では、クラウドベース配信が2024年に医療請求アウトソーシング市場シェアの61.76%を占め、CAGR 12.12%で拡大しています。

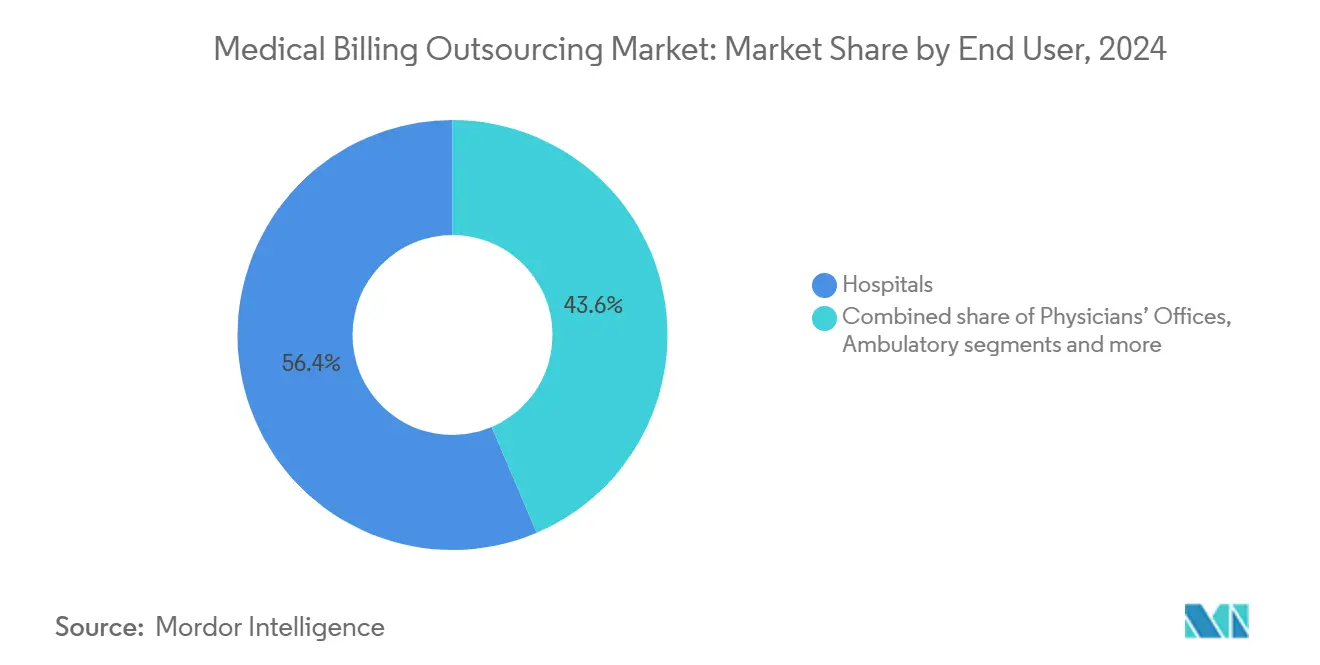

- エンドユーザー別では、病院が2024年に医療請求アウトソーシング市場規模の56.37%のシェアでトップ;外来・その他プロバイダーは2030年までCAGR 11.97%で最高成長を記録しています。

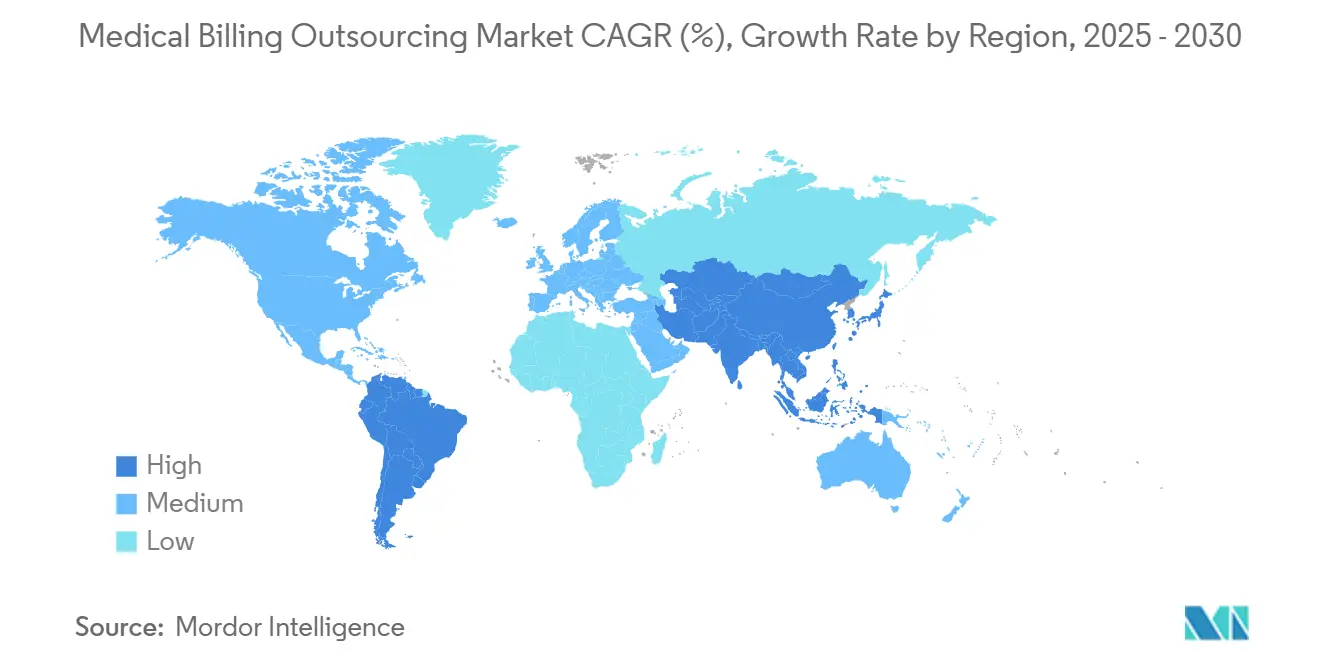

- 地域別では、北米が2024年に49.86%の収益に貢献し、アジア太平洋は2030年まで最速のCAGR 13.21%を記録しています。

グローバル医療請求アウトソーシング市場動向と洞察

推進要因影響分析

| 推進要因 | (~) % CAGR予測への影響 | 地域的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 請求の複雑化 と文書作成負担の増加 | +2.1% | グローバル、 北米・欧州で深刻な影響 | 中期 (2~4年) |

| 遠隔医療と デジタル医療請求量の急増 | +1.8% | 北米・ APAC中心、欧州に波及 | 短期 (2年以下) |

| 社内処理コストの 抑制・削減努力 | +2.3% | グローバル | 長期 (4年以上) |

| 支払者拒否率の 上昇と監査強化 | +1.9% | 主に 北米・欧州 | 中期 (2~4年) |

| グローバル コーダー労働力不足 | +1.7% | グローバル、 北米で最も深刻 | 長期 (4年以上) |

| 価値ベース 償還モデルへの移行 | +1.4% | 北米主導、 欧州が続行 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

請求の複雑化と文書作成負担の増加

コーディング規則は増え続け、プロバイダーはあらゆる更新を追跡し年間を通じてトレーニングプログラムを維持する外部専門家を確保することを強いられています。アウトソーシングパートナーは現在、クリーンな請求率を向上させ収益サイクルを短縮するAI支援文書作成ツールを提供しています。病院の46%が既にAI対応請求サービスを使用しているため、医療請求アウトソーシング市場は戦術的というより戦略的な関連性を獲得しています。

遠隔医療とデジタル医療請求量の急増

バーチャル診察には、多くの内部チームが迅速に習得できない独自の修飾子と州をまたぐ適格性チェックが必要です。専門ベンダーがこのギャップを埋め、遠隔医療コードを多様な支払者規則に整合させることで収益漏れを防いでいます。北米とアジア太平洋での需要急増は、医療請求アウトソーシング市場の二桁成長を維持するのに役立っています。

社内処理コストの抑制努力

労働力、ソフトウェアライセンス、コンプライアンス諸経費により、内部請求コストが持続可能な閾値を超えて押し上げられています。MGMAは、開業医リーダーの36%が精度を向上させながら請求あたりコストを下げるため2025年にアウトソーシングを予定していると報告しています。[1]出典:MGMA Staff Members, "Automating and outsourcing medical practice revenue cycle management: Building partnerships for financial success," MGMA, mgma.com クライアントは総所有コストをますます重視しており、これは大規模システムと独立グループの両方にとって医療請求アウトソーシング市場を経済的に有利なルートにしています。

支払者拒否率の上昇と監査強化

より厳格な事前認可規則により、ほとんどの事業部門が覆せる範囲を超えて拒否が推進されています。アウトソーシングパートナーは異議申し立てと根本原因防止にチームを専念させ、初回合格率を改善してキャッシュフローを保護しています。北米プロバイダーがこの推進要因の大部分を占めていますが、監査精査が拡大するにつれて欧州病院も後に続いています。

阻害要因影響分析

| 阻害要因 | (~) % CAGR予測への影響 | 地域的 関連性 | 影響 タイムライン |

|---|---|---|---|

| データプライバシー とサイバーセキュリティ懸念 | -1.2% | グローバル、 欧州・北米で最も厳格 | 短期 (2年以下) |

| 立法・規制 圧力の増加 | -0.9% | 主に 北米・欧州 | 中期 (2~4年) |

| テクノロジー の高コスト | -0.8% | グローバル、 新興市場で深刻な影響 | 中期 (2~4年) |

| 大規模IDNによる 社内プラットフォーム投資 | -0.7% | 北米・欧州、 選択的影響 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

データプライバシーとサイバーセキュリティ懸念

提案されたHIPAAセキュリティ修正は、業界に初年度コンプライアンスでUSD 93億ドルのコストをかける可能性があり、この負担によりサービス価格が上昇し、ベンダーの厳密な審査が促される可能性があります。[2]出典:National Law Review Editors, "HHS Publishes Notice of Proposed Rulemaking to Amend HIPAA Security Rule Requirements," natlawreview.com 大規模サードパーティパートナーは暗号化と多要素認証に多額の投資を行っていますが、一部のプロバイダーは機密データを施設外に置くことを躊躇し、プライバシー重視地域での短期採用を抑制しています。

立法・規制圧力の増加

No Surprises Act規則と価格透明性義務により、あらゆる支払者にわたってワークフローを更新しなければならないベンダーに複雑さが加わります。小規模アウトソーシング企業は時として遅れをとり、プロバイダーの選択肢を狭め、切り替え障壁を上げています。この不確実性は、規制の明確性が安定するまで積極的なアウトソーシング計画を制限しています。

セグメント分析

サービス別:ミドルエンド請求サービスが加速

ミドルエンドアウトソーシングはCAGR 12.64%で成長し、コーディング精度が純償還を決定するにつれてその貢献を拡大する態勢にあります。このセグメントの2024年拡大は、即座のキャッシュ影響を求めるプロバイダーにとって、クリーンな請求パフォーマンスが医療請求アウトソーシング市場規模をいかに形作るかを示しています。USD 4,000万ラウンドで資金調達されたAIコーダーは投資家の信頼を実証しています。

医療システムは、AI誘導コーディングが手動作業の88%に対して96%の初回合格率を実現すると報告しており、より多くの組織が専門パートナーに向かわせています。フロントエンド業務は適格性確認の普遍的必要性により43.25%のリードを維持していますが、成長はミドルエンド精度ツールに集中しています。バックエンドの回収は困難残高に不可欠のままですが、医療請求アウトソーシング市場はますますコーディング優秀性に基づくフルサイクルバンドルを市場に出しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

導入タイプ別:クラウドベースアウトソーシングが支配的

クラウドプラットフォームは2024年収益の61.76%を獲得し、どこからでもアクセス可能で資本支出が低いことへのプロバイダー需要を反映しています。主要EHRスイートへの安全なAPIと組み合わせることで、クラウドベンダーは実装を数週間に短縮し、医療請求アウトソーシング市場でより早い利益を可能にします。

パンデミック時代のリモートワークがモデルを検証し、データに敏感な病院でさえロードマップを変更するよう促しました。ベンダーは、オンプレミスライバルが一致するのに苦労するHITRUST認証を獲得し、ゼロトラストアーキテクチャで侵害懸念に応えています。CAGR 12.12%は継続的移行を示し、データ主権義務が適用される大規模システムのみがオンプレミスハイブリッドを保持しています。

エンドユーザー別:外来プロバイダーがアウトソーシング導入を推進

病院は量とサービスラインの幅により2024年収益の56.37%をまだ生み出していますが、外来センターは最速のCAGR 11.97%を記録しています。高い手技ミックスと複数の支払者契約により外来収益サイクルチームは伸張し、拡張可能な支援を求めて医療請求アウトソーシング市場に向かっています。

外来手術コーディングに特化したAI駆動拒否ツールは、以前に失われた収益の9%を回収し、社内ライバルのマージンを圧迫しています。医師グループも、価値ベース契約分析に優れる外部パートナーと請求を統合していますが、成長は外来急増より安定しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米の2024年49.86%収益シェアは、HIPAA更新と価値ベース支払いをナビゲートするためのプロバイダーの外部パートナーへの依存を際立たせています。拒否量の増加に悩む米国病院は、専門異議申し立てチームと医療請求アウトソーシング市場を前進させるAIラボを持つベンダーを選択しています。カナダ機関は、近代化されたプライバシー協定の下で請求処理が許可されたクロスボーダー企業と連携しています。

アジア太平洋のCAGR 13.21%は二重の勢いを反映しています。マニラとバンガロールのオフショアセンターが規模でグローバル請求を処理する一方、日本、オーストラリア、東南アジアの国内病院は、成長するデジタル医療ワークロードを処理するためアウトソーシングを採用しています。政府のe-health構想が文書作成の複雑さを高め、地域需要をさらに押し上げています。

欧州は成熟しているが進化する機会のままです。GDPRが厳格なデータ処理規則を形作り、準拠クラウドセットアップを持つ地域プロバイダーを優遇しています。プロバイダーは高齢化人口に関連するコスト圧力を抑制するためアウトソーシングを使用し、医療請求アウトソーシング市場を安定させています。中東・アフリカは、GCC公立病院でEHR普及率が75%を超えて拡大するにつれ、小さなベースから活発な成長を経験しています。南米の進歩は不均一で、経済変動により減速していますが、ブラジルとコロンビアの公共部門近代化プログラムにより下支えされています。

競争環境

このセクターは適度な断片化を示し、統合が加速しています。R1 RCMのTowerBrookとCD&RへのUSD 89億ドル売却は、医療請求アウトソーシング市場に対するプライベートエクイティの信頼を裏付けています。[3]出典:R1 RCM, "R1 RCM to be Acquired by TowerBrook and CD&R for $8.9 Billion," r1rcm.com 規模プレーヤーは専門コーディングや地域言語能力のためのタックイン買収を追求し、着実な集中を推進しています。

テクノロジーの株式が競争を支配しています。プロバイダーは手動タッチを40%削減しコーディング精度を98%に向上させるAIを統合しています。Thoughtful AI、Adonis、Amperos Healthは、拒否防止を自動化するため2024年以降合計でUSD 5,000万ドル以上を確保しました。EHR大手を含む従来の医療ITベンダーは、エンドツーエンドソリューションを求めるクライアントを確保するため収益サイクルサービスをバンドルしています。

戦略的焦点は現在、遠隔医療請求や腫瘍学コーディングなどの垂直専門化に向かっています。価値ベース契約の予測分析を提供できるベンダーが長期契約を獲得しています。上位5社は、アウトソーシングされた北米病院収益の推定80%を処理し、参入障壁の上昇と既存企業の着実な利益を示しています。

グローバル医療請求アウトソーシング業界リーダー

-

Mckesson Corporation

-

EClinicalWorks

-

R1 RCM, Inc.

-

Kareo, Inc.

-

Allscripts (Veradigm)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Amperos Healthが拒否削減を目標とするAmanda AI請求プラットフォーム向けにUSD 420万ドルを調達。

- 2025年5月:R1がKhosla Venturesから自動化アウトソーシング能力推進のため資金調達を受ける。

- 2025年5月:Infinxがi3 Verticalsの医療請求部門を買収し、AI駆動サービスを拡大。

グローバル医療請求アウトソーシング市場レポート範囲

レポートの範囲に従って、医療請求アウトソーシングサービスは、診療外の医療請求サービスプロバイダーを雇用してすべての請求業務を行い、しばしば生成された総収益の適正な割合カットを彼らに与えることを含みます。

医療請求アウトソーシング市場は、サービス(フロントエンドとバックエンド)、エンドユーザー(病院、医師事務所、その他エンドユーザー)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。レポートは上記セグメントの金額(USD百万)を提供します。

| フロントエンド |

| ミドルエンド |

| バックエンド |

| オンプレミス |

| クラウドベース |

| 病院 |

| 医師事務所 |

| 外来・その他プロバイダー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他アジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 |

| サービス別 | フロントエンド | |

| ミドルエンド | ||

| バックエンド | ||

| 導入タイプ別 | オンプレミス | |

| クラウドベース | ||

| エンドユーザー別 | 病院 | |

| 医師事務所 | ||

| 外来・その他プロバイダー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

レポートで回答される主要質問

医療プロバイダーが請求業務を外部パートナーに移行する主な要因は何ですか?

エスカレートするコーディングの複雑さ、より高い支払者拒否率、持続的な労働力不足により、多くの組織が専門ベンダーが社内チームよりも収益を保護し、回収を加速し、管理負担を軽減できることを確信しました。

人工知能と自動化は医療請求アウトソーシングにおけるベンダー選択をどのように再形成していますか?

プロバイダーは、これらのツールが内部労働を拡大することなく、よりクリーンな請求、より速い異議申し立て、より低い処理コストを提供するため、コーディング支援、拒否予測、ロボット請求提出にAIを組み込むパートナーをますます好んでいます。

なぜ外来手術センターは他の設定よりも迅速にアウトソーシングを採用しているのですか?

外来施設は頻繁に変わる多様な支払者規則と手技特有コードに直面します;専門知識を持つアウトソーシング企業がスタッフを絶え間ない更新から解放し、センターが臨床スループットに集中するのを支援します。

進化するサイバーセキュリティ要件はアウトソーシング決定にどのような影響を与えますか?

より厳格なデータプライバシー義務により、プロバイダーはベンダーの暗号化、認証、監視能力を審査します;厳格なコンプライアンスと迅速なインシデント対応を実証できる者が、セキュリティ成熟度の低い競合者を超えて契約を勝ち取ります。

アウトソーシング請求サービスの推奨導入モデルはどれで、その理由は何ですか?

クラウドベース配信は、既存の電子健康記録とスムーズに統合し、リモートワークをサポートし、オンデマンドでスケールし、メンテナンス責任をベンダーに移すことで、プロバイダーを高コストのインフラアップグレードから解放するため好まれています。

請求ベンダー間の継続的統合は競争環境をどのように形作っていますか?

買収により、エンドツーエンドの収益サイクルスイート、より深い専門知識、より広い地理的カバレッジを提供するより大きな企業が生まれ、小規模競合者のバーを上げ、プロバイダーに複数の請求ニーズに対する単一ソースパートナーを提供しています。

最終更新日: