海上哨戒機市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

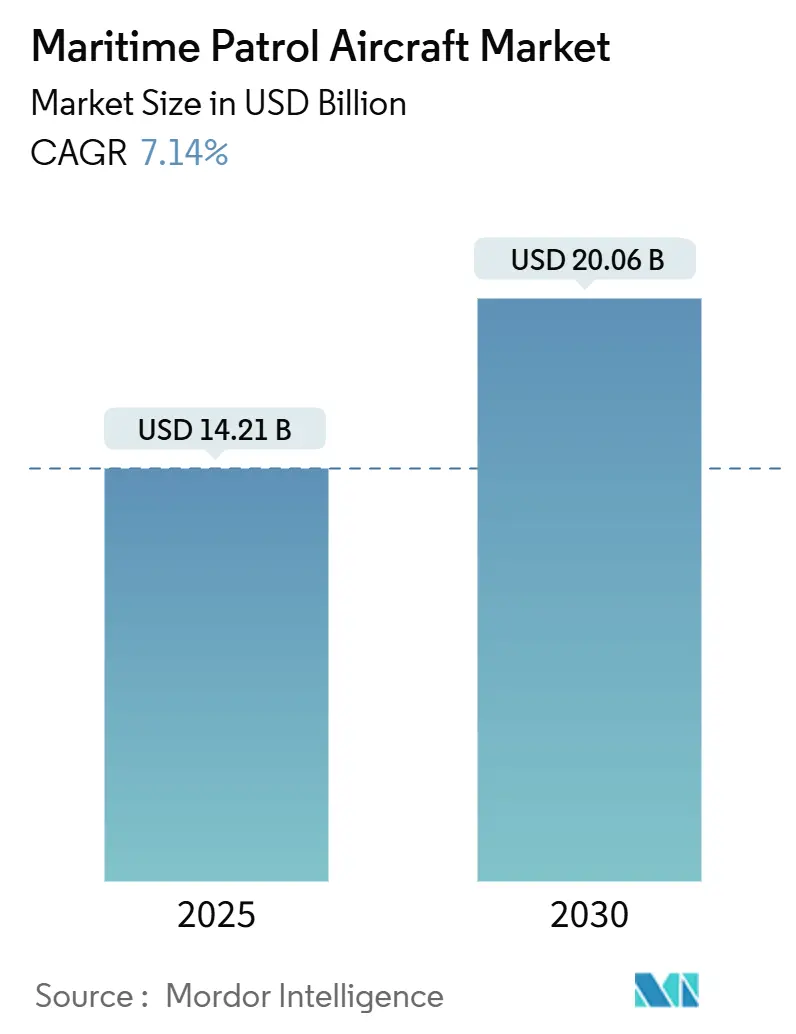

| 市場規模 (2025) | 14.21 十億米ドル |

| 市場規模 (2030) | 20.06 十億米ドル |

| 成長率 (2025 - 2030) | 7.14% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

モルドー・インテリジェンスによる海上哨戒機市場分析

海上哨戒機市場規模は2025年に142億1,000万米ドルに達し、年平均成長率7.14%で拡大し、2030年までに200億6,000万米ドルを達成すると予測されています。潜水艦活動の増加、ブルーエコノミー執行の拡大、有人・無人チーミングへのシフトが継続的な需要を支えています。冷戦時代の航空機に対する艦隊交代サイクルが、大規模で複数年にわたる調達パイプラインを引き続き生み出している一方、コスト圧力によりモジュラーセンサーポッドとハイブリッド電気推進への関心が加速しています。北米は、米海軍のP-8Aプログラムと同盟国の標準化を背景にリーダーシップを維持しています。しかし、中東とアフリカが沿岸国の新たな海洋安全保障任務への資金提供により最も速い成長を示しています。[1]出典:FlightGlobal、「Boeing lands $3.4 billion contract for Canadian, German P-8As,」 flightglobal.com 特殊ソノブイのサプライチェーンボトルネックと先進レーダーの輸出規制制限は、今後10年間で競争力学を変える可能性がある構造的制約として残っています。

主要レポート要点

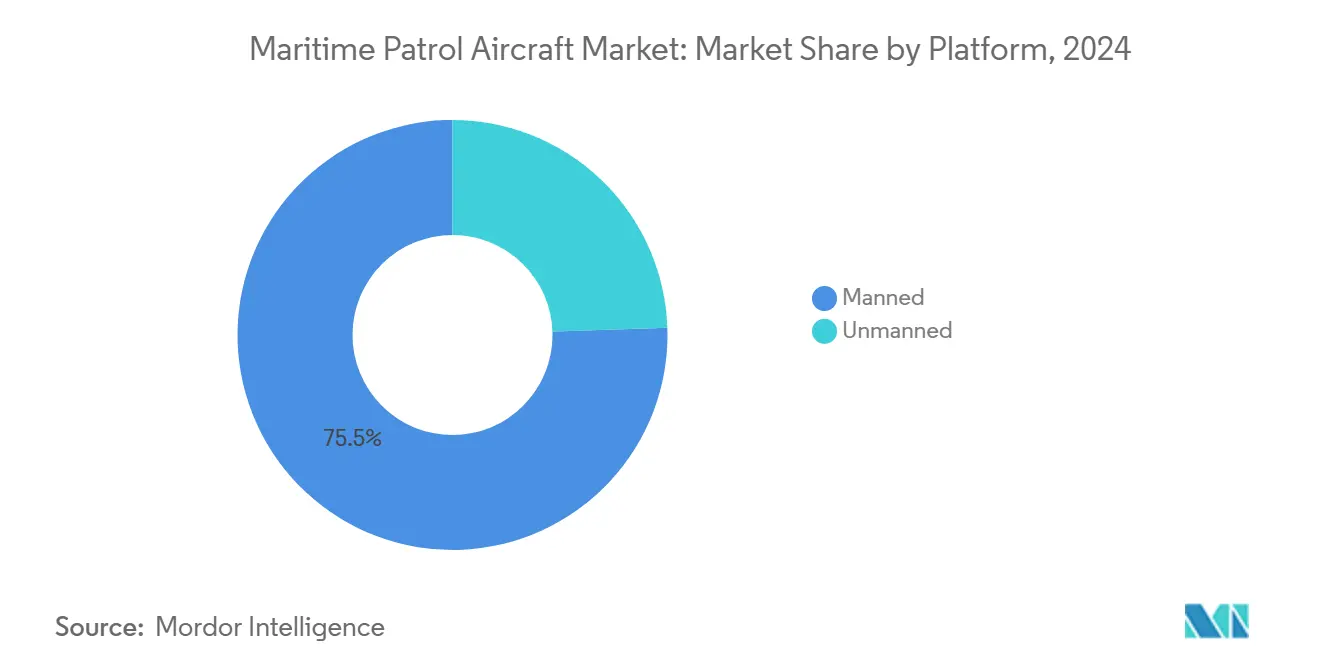

- プラットフォームタイプ別では、有人航空機が2024年の海上哨戒機市場シェアの75.54%を占める一方、無人システムは2030年まで最速の年平均成長率10.25%を記録しました。

- 推進システム別では、ジェット推進設計が2024年の売上高の85.32%を占めましたが、ハイブリッド電気プログラムの成熟に伴い電気システムが年平均成長率12.45%で進歩しています。

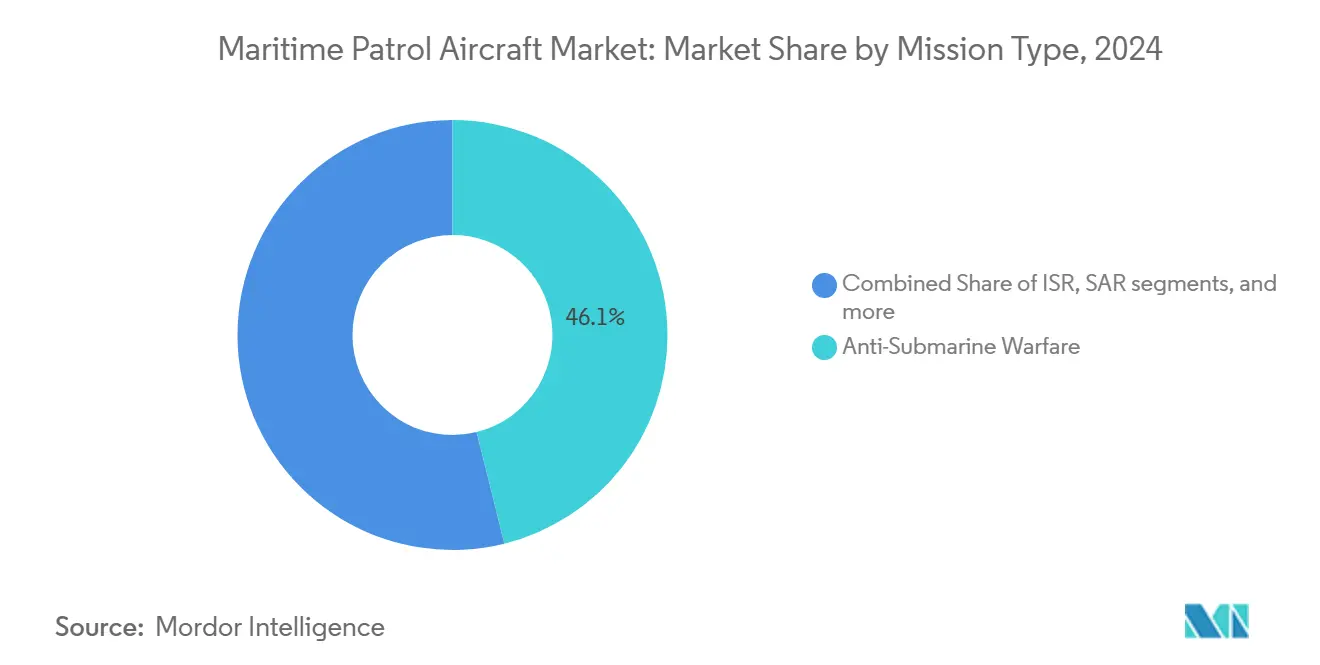

- 任務別では、対潜戦が2024年の海上哨戒機市場規模の46.12%を占めました。国境・EEZ哨戒は2030年まで年平均成長率9.87%で上昇しています。

- エンドユーザー別では、海軍が2024年の売上高シェア62.23%でリードする一方、沿岸警備隊は2030年まで最高の年平均成長率12.42%を記録しました。

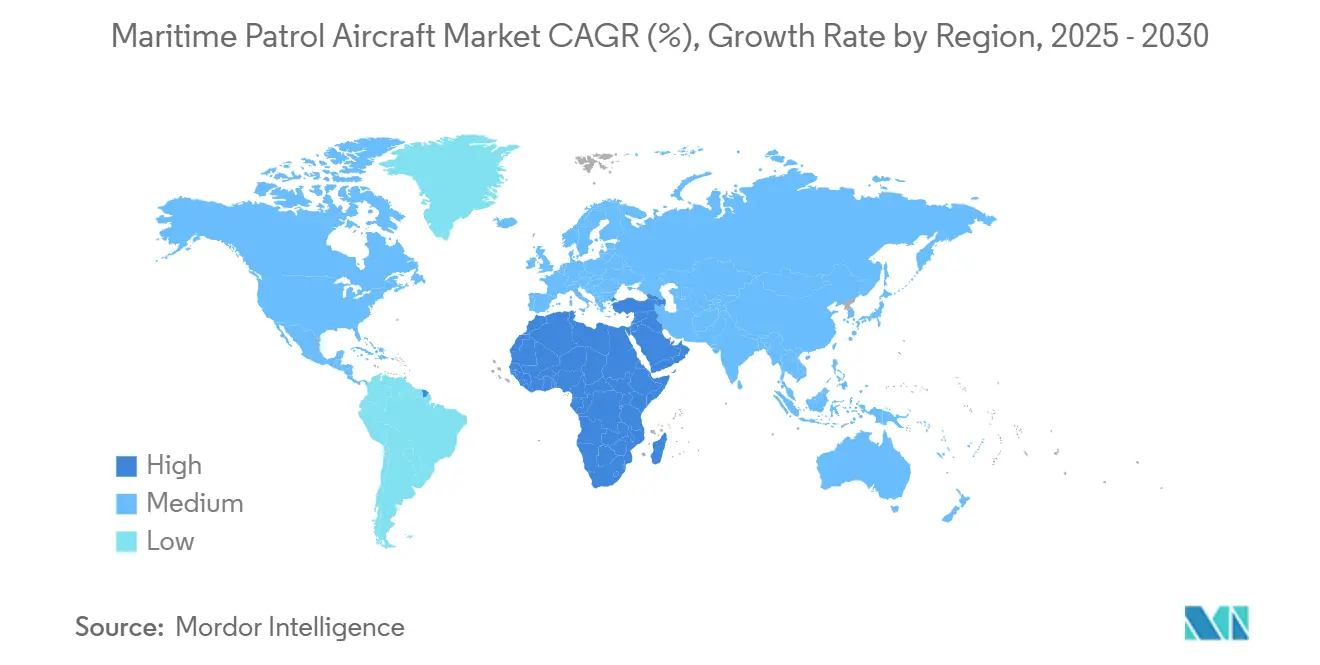

- 地域別では、北米が2024年の市場シェア38.56%を占めました。中東とアフリカは2030年まで年平均成長率10.54%で進歩すると予測されています。

世界の海上哨戒機市場トレンド・インサイト

推進要因影響分析

| 推進要因 | 年平均成長率予測への(~)%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 長距離対潜戦要求の拡大 | +1.8% | 世界規模、インド太平洋と北大西洋に集中 | 中期(2~4年) |

| P-3/P-8艦隊の老朽化に伴う多任務プラットフォームへの交代 | +2.1% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 無人「ロイヤル・ウィングマン」コンセプトのMPAとの統合 | +1.2% | 北米、豪州、NATO同盟国への波及 | 中期(2~4年) |

| 迅速な役割変更を可能にするモジュラーセンサーポッド | +0.9% | 世界規模、技術先進市場での早期採用 | 短期(2年以下) |

| ブルーエコノミー監視義務(IUU漁業、海底採掘) | +0.7% | 世界の沿岸国、発展途上国に重点 | 長期(4年以上) |

| ハイブリッド電気推進に向けた防衛「グリーンディール」推進 | +0.5% | 欧州、北米、段階的な世界採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

長距離対潜戦要求の拡大

中国とロシアによる潜水艦増強の再開により、海軍は11時間以上の航続時間、マルチスタティックソナー処理、拡張センサー融合を備えたプラットフォームを優先するよう迫られました。米海軍は2025年にこれらの要求を満たすためP-8Aインクリメント3ブロック2アップグレードを完了しました。ドイツの8機のP-8A発注と日本の記録的な7兆9,500億円(547億米ドル)の防衛予算は、沿岸から遠洋ASWへのシフトを強調しています。広大なEEZを持つインド太平洋諸国は、従来のP-3艦隊では対抗できない海中侵入を抑止するために継続的監視を不可欠と見なしています。

老朽化したP-3/P-8艦隊の多任務プラットフォームへの交代

20カ国で600機を超える退役オライオン機が退役時期を迎えており、艦隊更新を海上航空史上最大の近代化の波として位置づけています。韓国は2025年のP-3墜落事故後にP-8Aへの移行を加速し、安全事故が交代タイムラインを圧縮することを示しました。フランスのエアバスA321 MPAが小型ファルコンプラットフォームではなく選択されたことは、ペイロード豊富で多任務対応のエアフレームへの選好を示しています。大規模な防衛予算を持たない国々は、能力ギャップを埋めるために低コストのC295またはC-130ミッションキットを採用しています。

無人「ロイヤル・ウィングマン」コンセプトのMPAとの統合

2025年6月のボーイングMQ-28ゴーストバットとRAAF E-7A早期警戒機との成功したチーミング試験は、将来の海上哨戒協力のためのオープンアーキテクチャプロトコルを検証しました。[2]出典:Boeing、「Boeing, RAAF Demonstrate MQ-28 Teaming with E-7A Wedgetail,」 boeing.com 米海兵隊のクラトスXQ-58Aドローンとの演習は、P-8Aの範囲を拡張する前方センサー役割を実証しました。ジェネラル・アトミクスはSeaGuardian UAVをサーブ空中警戒センサーと組み合わせ、有人指揮官を支援する分散型無人警戒網への傾向を強調しました。このアプローチにより、限られたパイロットを持つ国が比例的な人員増加なしにより広い海域をカバーできます。

迅速な役割変更を可能にするモジュラーセンサーポッド

ノースロップ・グラマンのOpenPodは、構造変更なしにEO/IR、SIGINT、またはターゲティングペイロード間の迅速な交換を可能にします。L3ハリスSPYDR IIの高速航空機ペイロード展開システムは同様の柔軟性を実現し、ターンアラウンド時間を数日から数時間に短縮します。ロッキード・マーティンのC-130海上キットは、ロールオンパレットとしての対艦ミサイル発射能力を提供し、専用艦隊を購入できない小規模空軍を支援します。モジュラー戦略は縮小予算に適合し、災害救援や海賊対策などの変化する任務優先順位への迅速な対応を可能にします。

制約要因影響分析

| 制約要因 | 年平均成長率予測への(~)%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 低生産量による単価高騰 | -1.4% | 世界規模、特に小規模防衛予算への影響 | 短期(2年以下) |

| 海上監視ドローンへの選好シフト | -0.8% | 先進UAV能力を持つ先進市場 | 中期(2~4年) |

| 特殊ASWソノブイのサプライチェーンチョークポイント | -0.6% | 世界規模、米国以外の同盟国への深刻な影響 | 短期(2年以下) |

| 次世代AESA海上レーダーの輸出規制障壁 | -0.4% | 米国/欧州技術に依存する国際市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

低生産量による単価高騰

MQ-4Cなどのプログラムが70機から27機に削減され、1機あたりのコストが4億米ドルを超え、顧客予算を圧迫したため、単価が上昇しました。[3]出典:Inside Defense、「Drastic cost increase of MQ-4C reflects widespread problem,」 insidedefense.com 効率重視の生産システムを採用したにも関わらず、ボーイングはP-8Aの生産量を月1.5機にスケールする際に同様な規模の不経済に直面しています。RAND分析によると、年間生産量の10%増加により機体価格を約3%削減できることが示されており、小ロット購入者が直面する手頃性の課題を強調しています。センサースイートの複雑性の増加がこの価格カーブを拡大し、制約された防衛支出を持つ国にとって困難なトレードオフを生み出しています。

特殊ASWソノブイのサプライチェーンチョークポイント

世界生産は単一の合弁事業ERAPSCOに支配されており、在庫は需要急増に対して脆弱です。2024年の米海軍による2億1,980万米ドル相当の166,500個のソノブイ購入は、製造能力への負担を浮き彫りにしました。パシフィック・フォーラムの研究者は、豪州が独立生産ラインを追加することでリスクを軽減できると主張していますが、認証タイムラインは依然として長期です。中堅海軍にとって、SSQ-125Aマルチスタティックデバイスへの限定的アクセスは、長期にわたるASW作戦中の即応性を低下させる可能性があります。

セグメント分析

プラットフォームタイプ別:無人システムが将来の成長を牽引

有人艦隊は2024年の海上哨戒機市場売上高の75.54%のシェアを維持し、複雑で乗員集約的任務に適したP-8Aポセイドンと日本のP-1に支えられています。しかし、無人プラットフォームは年平均成長率10.25%を示し、AI対応自律性が成熟するにつれて有人優位性を着実に侵食するでしょう。ロイヤル・ウィングマン試験は運用実行可能性を確認し、空母搭載MQ-28挿入への米海軍の強い関心は混合艦隊への戦略的コミットメントを示しています。

コスト効率、乗員制限を超えた航続時間、争奪海域でのより低いリスクが無人機の魅力を維持しています。SeaGuardianの2024年RIMPAC初登場では、ソノブイ分散とLRASM誘導が特色となり、UAVが現在コアASWと対水上任務を実行できることを証明しました。有人MPAが複数の自律歩哨を指揮するハイブリッドアーキテクチャが、2030年まで戦力設計議論を支配するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

推進システム別:電気革命が加速

ジェットエンジンは2024年の売上高の85.32%をコントロールしましたが、DARPA のXRQ-73などのハイブリッド電気実証機が初飛行を達成し、電気システムの年平均成長率12.45%を支えています。米陸軍資金によるグループ3 UAV向けGEエアロスペースの1MWハイブリッドモジュールが移行の勢いを示しています。

電気推進は音響シグネチャを削減し、滞空時間を増加させ、防衛部門の炭素目標と一致します。ハイブリッド電気実証機の海上哨戒機市場規模は今日では小規模ですが、民間・軍事デュアルR&D経路からの恩恵を受けています。ターボシャフトは垂直リフト哨戒機にとって関連性を保持していますが、欧州と北米での持続的電気化資金調達は2028年以降のより広い採用を示唆しています。

任務タイプ別:国境哨戒が成長ドライバーとして浮上

海中脅威が激化したため、対潜戦が2024年に46.12%のシェアで海上哨戒機市場を支配しました。しかし、政府は漁場と海底資源を保護するために水上指向哨戒予算を増強し、国境・EEZ安全保障を年平均成長率9.87%へ押し上げています。

継続的なIUU執行では、小型船舶探知に調整されたセンサーと、沿岸警備艇との証拠共有のためのデータリンクアーキテクチャが必要です。対水上・ISR任務は多任務エアフレームに収束し、OEMは同時ASW、水上、電子監視任務のための迅速役割変更キットとクロスドメインデータリンクを提供しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:沿岸警備隊が近代化を牽引

海軍運用者が2024年の売上高の62.23%を占める一方、より広いブルーエコノミー義務により沿岸警備隊機関は年平均成長率12.42%を示しています。米沿岸警備隊は17機目のC-130Jを受領し、追加機体に対して1億8,360万米ドルを確保し、長距離監視への主権投資を強調しています。

発展途上国もこのトレンドを反映しています。インドは広大なEEZをカバーしながら保守フットプリントを共有するため、海軍と沿岸警備隊で分担する15機のC-295哨戒機を承認しました。全地域にわたって、沿岸警備隊任務は現在、麻薬阻止、災害対応、環境監視を含み、手頃で モジュラーな航空機への需要を牽引しています。

地域分析

北米は2024年の海上哨戒機市場売上高の38.56%を占め、カナダとドイツ向け米海軍の34億米ドルP-8A購入と進行中のCP-140オーロラ交代に支えられています。国内生産能力、確立されたサブシステムサプライヤー、継続的R&Dパイプラインが地域のリーダーシップを保護しています。カナダの参加は相互運用性を支えており、メキシコの将来調達は三国間安全保障統合を反映しています。15,000人の新規人員と次世代ISR資産を目標とする沿岸警備隊フォースデザイン2028は、継続的な国内需要を強化しています。

欧州はNATO艦隊がP-3オライオンを段階的に廃止する中で堅調な近代化サイクルを継続しています。2025年2月に引き渡されたドイツ初のP-8Aは、同盟標準化における重要な節目を示しました。フランスのエアバスA321 MPA決定は調達における産業政策の影響を強調し、スペインの16機C295発注は地域ワークシェアを維持しています。欧州の持続可能性政策はハイブリッド電気コンセプトとMPA向け持続可能航空燃料試験への投資を促進しています。

中東とアフリカは、湾岸諸国とアフリカ沿岸国が海洋安全保障アーキテクチャを強化するため、2030年まで年平均成長率10.54%で最も急速に拡大する地域です。UAEは5機のGlobalEyeプログラムを完了し、この10年間の即応性を確保する1億9,000万米ドルの支援契約に署名しました。ナイジェリアの50機調達パイプラインには、海賊行為と違法燃料盗取脅威に対処する哨戒モデルが含まれています。沖合エネルギーインフラ、違法漁業の増加、紅海安全保障緊張が地域全体での支出を牽引しています。

アジア太平洋は動的で多層需要を実証しています。日本の記録的防衛予算は強化されたP-1アップグレードに資金提供し、韓国は2027年までにP-8A導入を推進しています。インドの海軍・沿岸警備隊役割向けC-295購入は、デュアルサービス取得モデルを例示しています。豪州の2029年までに62億7,000万豪ドルへの資本支出急増は海洋ドメイン認識を優先しています。全体的に、広大なEEZ、争奪航路、加速する潜水艦活動が強力な地域見通しを支えています。

競争環境

海上哨戒機市場は適度な集中度を示しています。ボーイング社、ロッキード・マーティン社、サーブABなどの主要プレーヤーは、確立された政府関係と社内ミッションシステム統合を活用しています。ボーイングのバックログは米国、カナダ、ドイツのP-8A注文にまたがり、ロッキード・マーティンはモジュラーC-130キットとAESAレーダー輸出を活用し、サーブはレーダー、EW、SIGINTを統合するマルチドメインGlobalEyeソリューションで差別化を図っています。

イノベーションの焦点はソフトウェアと自律性へシフトしています。ジェネラル・アトミクスはAIコパイロット搭載アベンジャーを飛行させ、協調戦闘機YFQ-42Aを開発しており、純粋プラットフォームからアルゴリズム優位への転換を示しています。ノースロップ・グラマンとL3ハリスは、航空機の実用性を拡大しアップグレードサイクルを短縮するオープンアーキテクチャポッドを追求しています。

サプライチェーンの脆弱性は脅威と機会の両方を表しています。ERAPSCOのソノブイ支配は艦隊を不足にさらし、豪州または日本の産業政策に支えられた新規参入者を奨励しています。XバンドとAESAレーダーの輸出規制摩擦は韓国の国内開発を加速し、重要サブシステムの地域多様化を示しています。

将来の競争は、エアフレームOEMをAIソフトウェアベンダー、先進センサーハウス、グリーン推進専門家とマージするエコシステムパートナーシップに依存するでしょう。これらのネットワークを調整できる企業は、任務複雑性が上昇するにつれて増分価値を獲得する位置にあります。

海上哨戒機業界リーダー

ボーイング社

ロッキード・マーティン社

エアバス

サーブAB

レオナルド・エス・ピー・エー

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:ドイツ海軍は、P-3Cオライオン海上哨戒機の潜在的後継機として、初の完全マーキングされたP-8Aポセイドンを公開しました。ドイツ連邦軍は、ボーイングのシアトル工場がドイツ海軍(ドイツ海軍)の初のP-8Aポセイドン海上哨戒機(MPA)の完全なドイツ塗装を完成したと発表しました。

- 2025年2月:エアバス・ディフェンス・アンド・スペースは、タレスと共に、将来の海上哨戒機のリスク評価研究に関するフランス防衛調達庁から24ヶ月契約を獲得しました。A321 MPAは「飛行するフリゲート」として設計され、自律性、信頼性、海洋核抑止構成要素への支援を提供します。

- 2024年11月:ボーイングは、米海軍に7機のロット13 P-8Aポセイドン海上哨戒機を生産・納入する16億8,000万米ドルの契約修正を獲得しました。

世界海上哨戒機市場レポート範囲

海上哨戒機は長い海岸線を持つ国にとって重要です。多役割能力を持つ現代の哨戒機は、長年にわたって世界の海軍にとって重要な資産となっています。海上哨戒機は通常、広域監視、対潜戦(ASW)、対艦戦(AShW)、捜索救助(SAR)作戦を実行するために幅広いセンサーが装備されています。現代の専用海上哨戒機への需要が増加する一方、各国は既存の航空機艦隊に追加機能を得るための低コストアップグレードオプションを好む傾向があります。

海上哨戒機市場はエンジンタイプと地域によってセグメント化されています。各セグメントについて、市場規模と予測が価値(10億米ドル)によって提供されています。

| 有人 |

| 無人 |

| ジェットエンジン | ターボファン |

| ターボプロップ | |

| ターボシャフト | |

| 電気推進 |

| 対潜戦 |

| 情報・監視・偵察(ISR) |

| 捜索救助(SAR) |

| 対水上戦 |

| 国境・EEZ哨戒 |

| 海軍 |

| 沿岸警備隊 |

| その他の政府機関 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| 豪州 | ||

| その他アジア太平洋 | ||

| 南米 | ブラジル | |

| その他南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| その他アフリカ | ||

| プラットフォームタイプ別 | 有人 | ||

| 無人 | |||

| 推進システム別 | ジェットエンジン | ターボファン | |

| ターボプロップ | |||

| ターボシャフト | |||

| 電気推進 | |||

| 任務タイプ別 | 対潜戦 | ||

| 情報・監視・偵察(ISR) | |||

| 捜索救助(SAR) | |||

| 対水上戦 | |||

| 国境・EEZ哨戒 | |||

| エンドユーザー別 | 海軍 | ||

| 沿岸警備隊 | |||

| その他の政府機関 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| 豪州 | |||

| その他アジア太平洋 | |||

| 南米 | ブラジル | ||

| その他南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| その他アフリカ | |||

レポートで回答される主な質問

現在の海上哨戒機市場規模はどのくらいですか?

海上哨戒機市場は2025年に142億1,000万米ドルと評価され、年平均成長率7.14%で2030年までに200億6,000万米ドルに達すると予測されています。

市場内で最も急速に成長しているセグメントはどれですか?

有人・無人チーミングが注目される中、無人プラットフォームが最も急速に成長し、2030年まで年平均成長率10.25%を示しています。

沿岸警備隊が新しい哨戒機に大きく投資しているのはなぜですか?

ブルーエコノミー執行、麻薬阻止、災害対応役割の拡大が沿岸警備隊の需要を牽引し、2030年まで年平均成長率12.42%をもたらしています。

海上哨戒機調達でリードしているのはどの地域ですか?

北米が、米国P-8Aプログラムと同盟国航空機取得の強さで38.56%の市場シェアでリードしています。

将来の海上哨戒機を再構築している技術は何ですか?

主要技術にはハイブリッド電気推進、モジュラーセンサーポッド、乗員リスクを削減しながら監視範囲を拡張するAI対応ロイヤル・ウィングマンドローンが含まれます。

市場成長を妨げる可能性があるサプライチェーンリスクは何ですか?

単一ソノブイサプライヤーへの依存と先進レーダーの輸出規制障壁により、複数の海軍の能力アップグレードが遅れる可能性がある脆弱性を生み出しています。

最終更新日: