マーケットトレンド の グローバル海事分析 産業

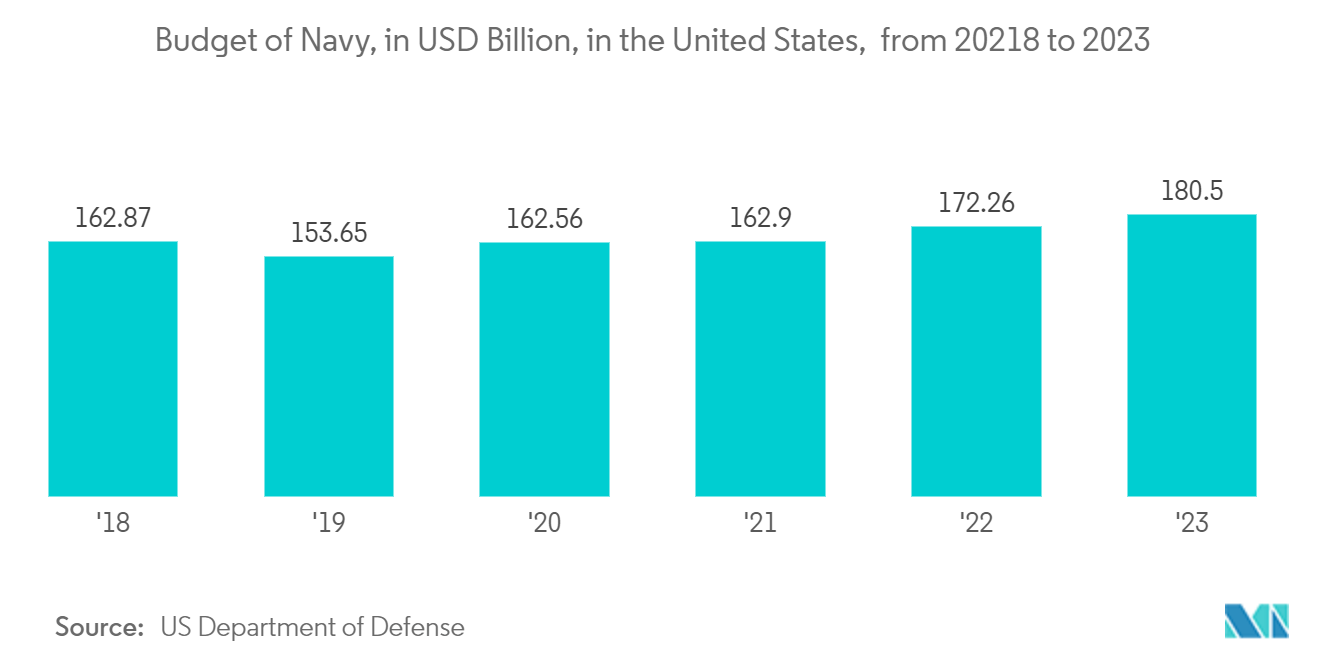

官公庁セグメントが市場を牽引する見込み

- 世界各国の政府当局は、海難事故を減らし、海上交通管理を改善するため、船舶の船内安全およびコンプライアンス条件を強化するために多大な投資を行ってきた。

- カナダ政府は以前、沿岸地域向けの海上情報システムを開発するパイロット・プロジェクトを拡張した。カナダ政府は、沿岸の海上交通に関するより使いやすい地域データの必要性を支援するため、強化された海上状況認識パイロット・プロジェクトを開始した。

- 2021年11月、英国政府は、ビッグデータ解析、インテリジェント船舶、自律システムなどの分野に焦点を当てた、海事技術分野の機会に関する委託調査を発表した。

- マリタイム・リサーチは、運輸省(DoT)の資金提供を受け、ロンドン・スクール・オブ・エコノミクスとNLAインターナショナルがこの調査とイノベーションを実施した。この調査では、英国における新しい革新的な配送技術の研究、開発、商業化がもたらすあらゆる利益を考察している。

- さらに、英国政府は最近、2025年までにゼロエミッションの海運と海洋部門のクリーンな成長を達成するためのクリーン海運計画を立ち上げた。英国海域で使用するために発注される新造船はすべて、ゼロ・エミッション推進機能を備えた設計となっている。同計画には、海上からの排出を削減するための革新的なアプローチを競う100万ユーロのコンペティションも含まれている。

PDFをダウンロード

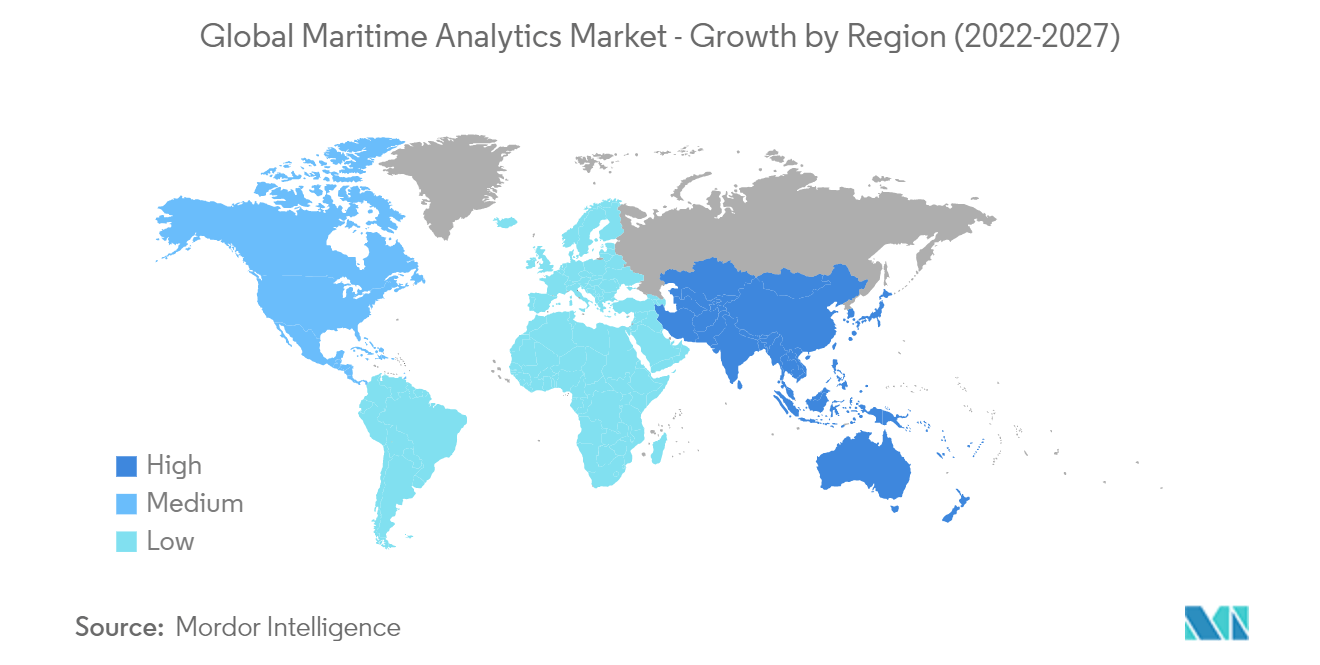

アジア太平洋地域が最も急成長する見込み

- 輸送のための水路利用の増加、デジタル化の人気の高まり、事業運営における海洋アナリティクスの利用拡大により、アジア太平洋地域(主にインド、中国、日本、マレーシア、シンガポールなど)は、2022年から2027年にかけて世界の海洋アナリティクス市場で最も急成長する分野と予測されている。さらに、この地域には重要なメーカーや技術大手が豊富に存在するため、APAC地域の市場進展が促進されるだろう。

- 2021年11月時点のVesselsValueの統計によると、中国は2位から1位に浮上し、資産総額は1910億米ドルに達している。従って、中国は最も多くのコンテナ船を保有し、最近の運賃と価値の上昇の結果、船隊価値でトップに躍り出た。同調査によれば、日本は第2位である。運賃値上げを受けて船主の市場に対する信頼が急上昇したため、コンテナ海運業界は発注ラッシュとなった。2021年1月以降、516隻のボックス船が発注され、OOCL、SITC、COSCO Shippingなどの中国企業がその46%を発注した。

- 中国運輸省の発表によると、2021年、上海港のコンテナ処理量は約4,700万TEUで、中国の港湾の中で最も多かった。この年、中国の港湾のコンテナ処理能力は2億4900万TEUに達し、1000万TEUを超える処理能力を持つ港湾は8つあった。

- 海運業界におけるデジタル化の進展と、データ分析による海上業務の強化に対するニーズの高まりが、アジア太平洋海事分析市場の成長を促す主な要因となっている。

- 国土交通省の発表によると、2021年度の日本の内航海運による貨物輸送量は約3億2,466万トンで、前年度比6.1%増加した。内航海運のうち、商船が約3億2,376万トンを占め、残りは民間の海運である。

PDFをダウンロード