マーケットトレンド の 船舶用潤滑剤 産業

舶用シリンダー潤滑油セグメントが市場を支配する見込み

- 船舶用シリンダー潤滑剤は、船舶の円滑な運転、特に2サイクルおよび4サイクルディーゼルエンジンの潤滑に不可欠です。これらの潤滑剤は、過酷な条件、極端な温度、圧力に耐え、腐食しやすい舶用エンジンの特定のニーズに応えるために作られています。

- シリンダーライナーに保護膜を形成することで、船舶用シリンダー潤滑剤は摩耗や腐食を防ぎ、擦り傷や傷のリスクを最小限に抑えます。

- また、ピストンリングがスムーズに動くようにし、摩擦を減らしてエンジンの効率を高め、燃料消費を抑えます。

- これらの潤滑剤はまた、熱伝達において重要な役割を果たし、燃焼室から冷却システムに熱を移動させることで、エンジンのオーバーヒートを防ぎます。

- さらに、特に海水や酸性の燃焼残留物に対する腐食からエンジン部品を保護します。

- 環境規制が強化されるにつれ、船舶用シリンダー潤滑油のメーカーは常に技術革新の競争にさらされている。シェルやカストロールなどの大手企業は、こうした規制に対応する新製品を積極的に投入している。例えば

-

- 2023年3月、カストロールは最新のマリンシリンダーオイル、カストロール シルテック40 XDC(eXtra Deposit Control)を発表しました。LNGやメタノールを燃料とする船舶向けに開発されたこの革新的なオイルは、従来の船舶用燃料を使用する船舶にも適合します。この戦略的な動きは、船舶用シリンダー潤滑油の需要を高め、市場の研究を強化する。

- オイルタンカーや貨物船を含む商船隊に普及している2ストロークエンジンの使用が増加している。国連貿易開発会議(UNCTAD)のデータによると、2023年1月に世界の船舶の輸送能力は23億重量トン(dwt)に達し、前年から7000万dwt増加した。この急増は、商船隊のエンジンにおける舶用シリンダー潤滑油の消費量の増加につながり、市場の需要を刺激している。

- Marine Flottenkommandoのデータによると、2023年1月現在、世界の商船数は前年比3%増の6万隻に達している。この商船の増加により、船舶用シリンダー潤滑油の消費量が増加し、船舶用潤滑油市場を牽引している。

- 国際商品貿易の90%を占める海上輸送は、石油や穀物のような原材料を長距離輸送する主要な手段であり続けている。

- UNCTADによると、2023年には10万6,700隻を超える商船が世界で活動し、11%以上が石油輸送に従事していた。

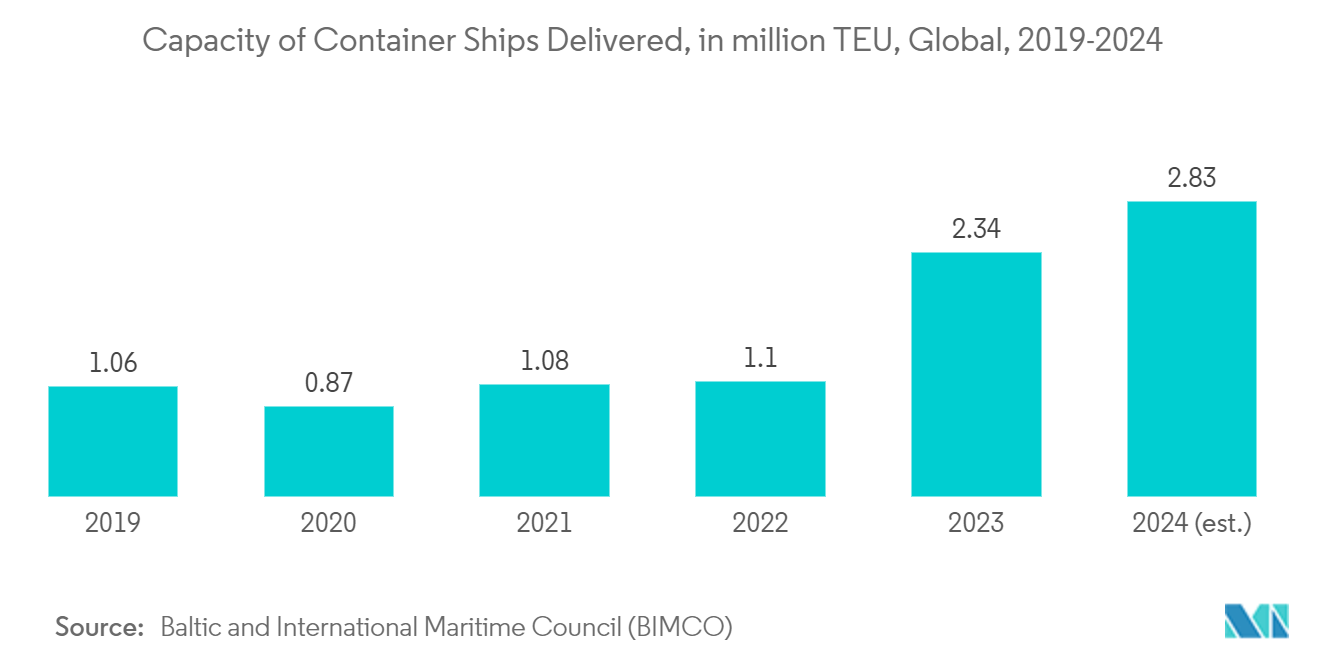

- 2024年には、合計310万TEU(20フィート換算単位)の能力を誇る478隻のコンテナ船が竣工する予定で、2023年の数字を41%上回る。バルチック国際海事評議会(BIMCO)の報告によると、この急増によってコンテナ船隊の能力は10%上昇すると予測されている。

- さらにBIMCOは、コンテナ船の世界的な輸送能力が大幅に上昇し、2023年の234万TEUから2024年には283万TEUに達すると予測している。

- こうした動きを考えると、船舶用潤滑油市場は今後数年間で成長すると予想される。

PDFをダウンロード

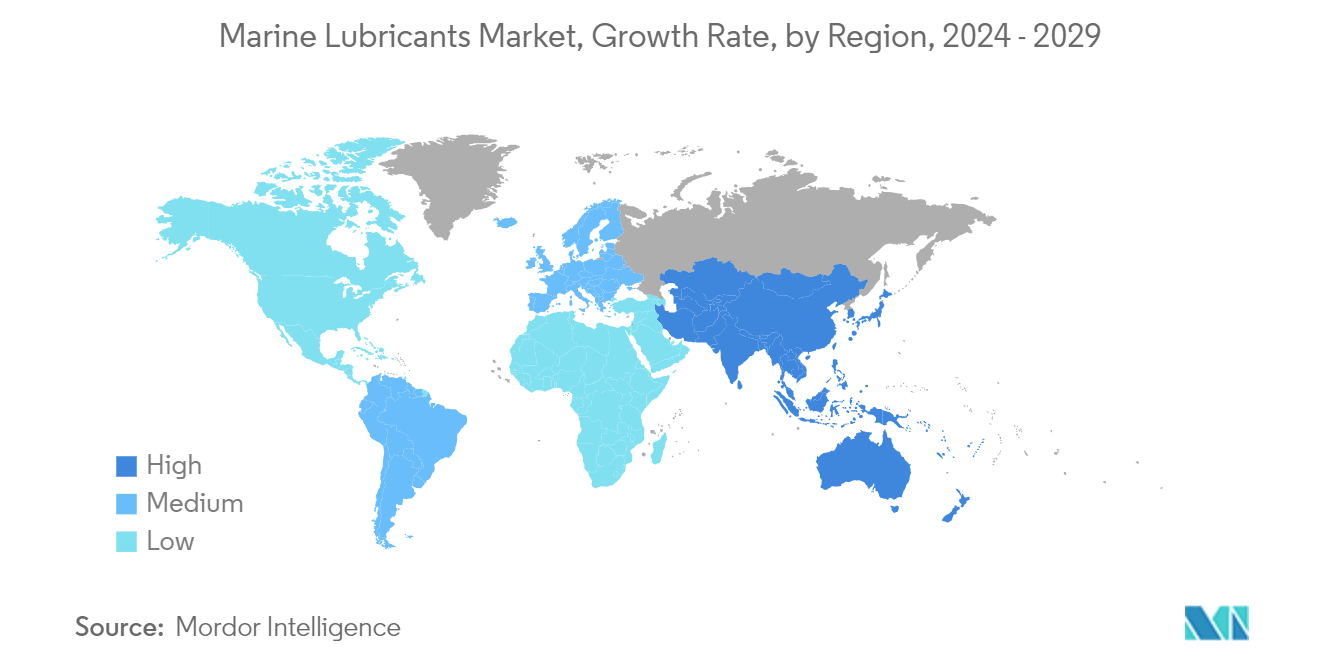

アジア太平洋地域が市場を支配する見込み

- アジア太平洋地域は、様々な産業や商品における輸出入の急増により、船舶用潤滑油市場をリードしている。

- 必須商品や原材料、特に原油と天然ガスの需要が増加している。パリ協定に合わせて、アジア太平洋の主要な発展途上国は石炭消費を削減し、主に発電と調理用に天然ガスに移行している。同地域の天然ガス生産量が需要を満たすには不十分なため、輸入が不可欠となっている。

- 舶用アプリケーションでは、エンジンオイル、エアコンプレッサー、油圧システム、タービン、ギアシステム、ベアリング、循環システムに潤滑油が使用されている。

- 国連貿易開発会議(UNCTAD)のデータによると、載貨重量トン(DWT)ベースで、中国、韓国、日本の3ヵ国合計が世界の造船活動の約94%を占めている。バングラデシュとインドは、世界の船舶リサイクルの約71%を担っている。

- 工業・情報技術省(MIIT)の報告によると、2023年、中国の造船業の完成率は50.2%と世界全体の半分を超え、この分野での支配的地位が強化される。

- MIITはさらに、2023年の中国造船業の竣工量は4,232万トン(重量トン)に達し、前年比11.8%増を記録したと報告した。新規受注は前年比56.4%増の7,120万重量トンに急増した。

- バルチック国際海事評議会(BIMCO)のデータは、中国の造船所が2023年と2024年に引き渡されるコンテナ船建造能力の55%近くを占め、韓国の38%のシェアを上回り、コンテナ船建造の第一人者としての地位を確固たるものにしていることを強調している。この優位性は、船舶用潤滑油市場の需要を押し上げる構えだ。

- 港湾・海運・水路省大臣は、インドのトン数は過去10年間一貫して増加していると報告した。2024年6月現在、485隻のインド籍船が海外貿易に従事しており、総トン数(GT)は1,195万トンである。さらに、1,041隻、170万GTの船舶が内航貿易に従事しており、インド船籍の4隻が45,604GTを占めている。インド籍船は1,530隻、合計1,370万GTである。このようなインド船籍トン数の増加は、インド船籍船へのビジネス選好のシフトをもたらし、船舶用潤滑油市場の潜在的な盛り上がりを示唆している。

- 2024年8月、船隊規模で世界第5位の海運会社であるハパックロイドは、大型コンテナ船の発注に7兆ウォン(~51億米ドル)を投資する計画を発表した。この動きは、同社の船隊を強化し、世界的な海運分野での競争力を高めることを目的としている。同社は韓国と中国の造船所に、15,000~16,000TEU(20フィート換算単位)の船15隻と、8,000~9,000TEUの船15隻を含む、30隻の新造コンテナ船の建造を委託した。このような拡張は、ハパックロイドのような企業が船隊と市場シェアを拡大する機会を提供し、船舶用潤滑油の需要を押し上げる。

- このような原動力を考えると、船舶用潤滑油市場は今後数年間で大きく成長すると予想される。

PDFをダウンロード