マーケットトレンド の マレーシアでの支払い 産業

カード決済の普及が市場を牽引

- マレーシアにおけるカード決済の普及は、マレーシア中央銀行の継続的な努力によって支えられている。例えば、2021年12月、マレーシア中央銀行は「ペイメントカード・フレームワーク草案を発表し、インターチェンジ手数料の引き下げ、すなわちデビットカードの0.15%から0.10%へ、クレジットカードの1.10%から0.60%への引き下げを詳述した。

- さらに、この草案は、ペイメントカードの受け入れコストを公正かつ合理的なものに維持し、加盟店がペイメントカードの受け入れコストを管理できるようにし、ペイメントカード市場におけるその他の歪みや摩擦に対処することを目的としています。このような事例により、全国の消費者や加盟店におけるカードベースの決済の導入がさらに強化されることが期待される。

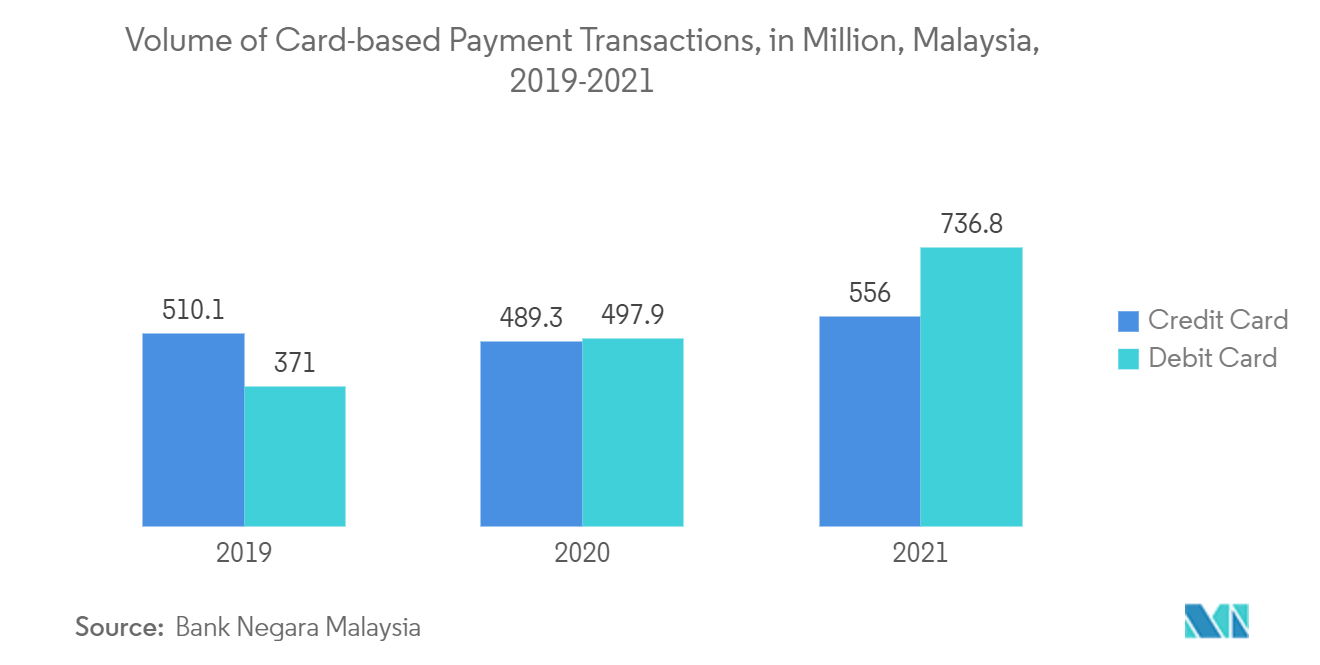

- カード決済の取引量と取引額は、物理的な取引とオンライン(電子商取引)の両方で急速に増加している。Bank Negara Malaysiaによると、2019年の国内クレジットカード取引件数は5億1,010万件で、2021年には5億5,600万件に増加する。さらに、2022年1月~7月のクレジットカードによる決済取引件数は3億9,570万件で、うち1億7,990万件が電子商取引であった。

- 同様に、デビットカードを利用した決済の件数と金額も大きく伸びている。Bank Negara Malaysiaによると、2019年の国内におけるデビットカード取引件数は3億7,100万件で、2021年には7億3,680万件に増加した。さらに、2022年1月〜7月のデビットカードによる決済取引件数は6億4,220万件で、このうち1億5,210万件が電子商取引であった。また、デビットカードによる決済額は2019年の523億9,410万MYRから2021年には782億1,200万MYRに増加した。

PDFをダウンロード

オンライン決済が市場の成長を押し上げる

- COVID-19のパンデミックの間、マレーシアのeコマース産業は成長したが、その最大の理由は、政府がウイルスの蔓延を防ぐためにオンラインショッピングと自宅待機を奨励したためである。政府の移動規制令(MCO)が実施された後、多くのマレーシア人が食料品やその他の生活必需品のオンラインショッピングを覚えた。そのため、マレーシアにおける電子決済やデジタル決済の普及は、パンデミックによって後押しされた。

- マレーシアの電子商取引では、カード決済が主流である。人々はこれらの支払いにクレジットカード、デビットカード、チャージカードのいずれかを使用している。Visaの最近のレポートによると、マレーシア国民の70%が現金決済からデジタル取引への移行を支持している。

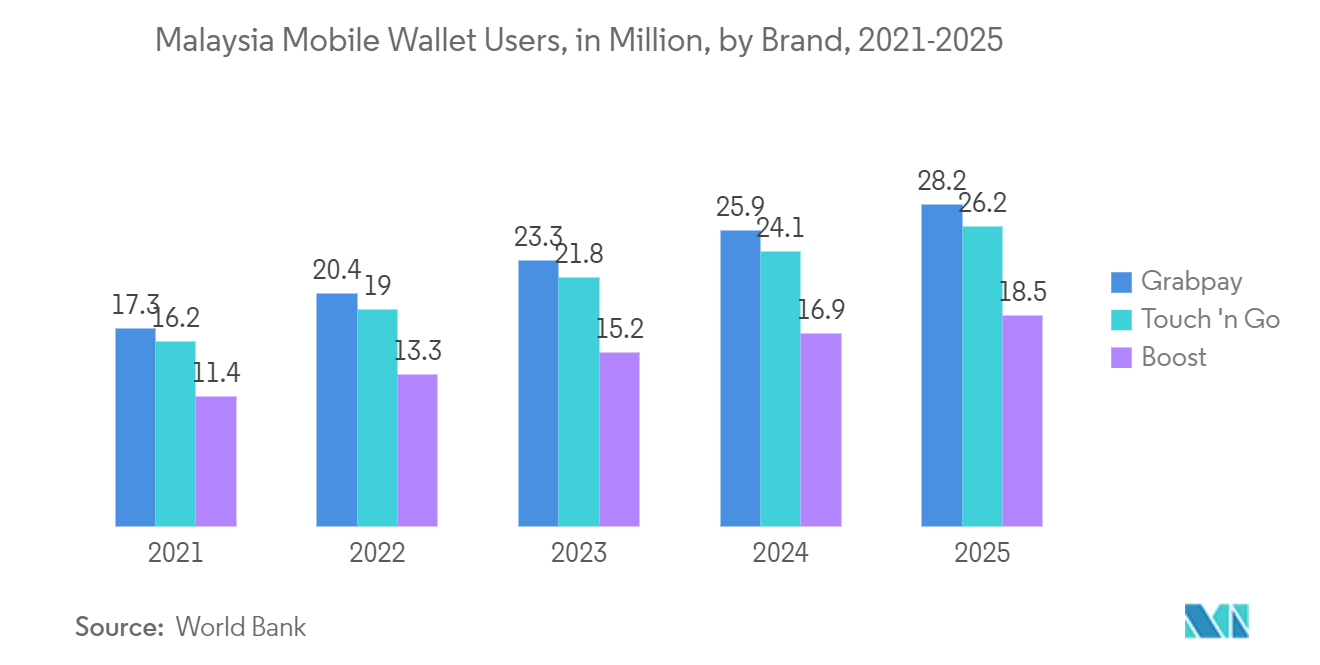

- さらに、電子財布やデジタル・ウォレットも人気を集めている。COVID-19の発生後、デジタルウォレットや電子財布の利用が大幅に増加した。電子財布の取引はデジタルで自動的に記録されるため、利用者は自分の支出を便利に追跡することができる。

- デジタル・ウォレットや電子財布はオンラインでもオフラインでも利用できるため、クレジットカードやデビットカードと同様の柔軟性がある。そのため、デジタル決済はあらゆる年齢層で増加しており、人々はさまざまなeウォレットで日常的に提供されている割引やバーゲン、キャンペーンを積極的に探している。マレーシアでは現在、50種類以上のデジタル・ウォレットがあり、それぞれに独自のセールスポイントがある。

- デジタルウォレットは、E コマース分野のクロスボーダー決済でも大きな支持を集めている。さらに、マレーシアでは様々なプレーヤーによる提携が増加しており、予測期間中にデジタルウォレットの利用が拡大する可能性がある。