黄斑変性症治療市場規模・シェア

市場概要

| 調査期間 | 2021 - 2030 |

|---|---|

| 市場規模 (2025) | 18.2 十億米ドル |

| 市場規模 (2030) | 27.24 十億米ドル |

| 成長率 (2025 - 2030) | 8.51% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligence による黄斑変性症治療市場分析

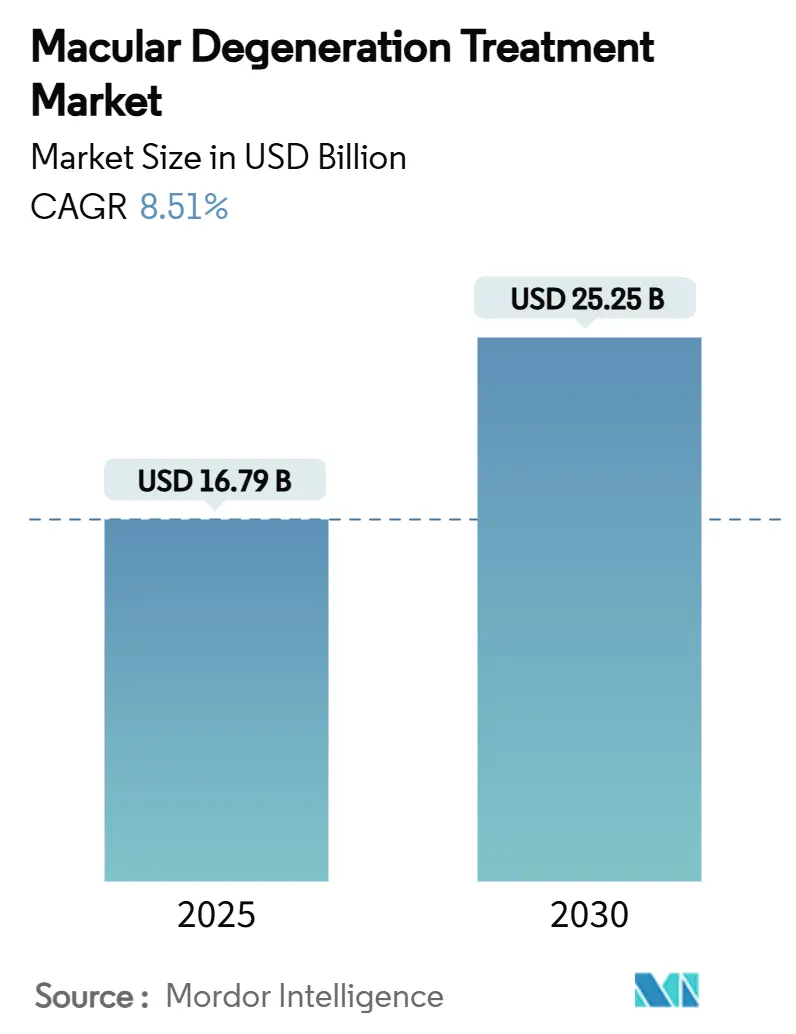

黄斑変性症治療市場規模は2025年に167.9億米ドルで、2030年までに252.5億米ドルに達すると予測され、8.51%のCAGRで成長しています。この見通しは人口の高齢化、画期的薬物への規制支援、従来の眼科診療経路よりも早期に疾患を特定するデジタル診断の急速な普及を反映しています。高まる需要は、加齢黄斑変性症(AMD)有病率の高齢化を25%上回る上昇、AI ベース スクリーニング アルゴリズムの 94% の感度と 99% の特異性、地理的萎縮の治療選択肢を開く補体経路阻害薬への転換によって強化されています。後期段階試験中の遺伝子・細胞療法、徐放性送達プラットフォーム、バイオシミラーの価格競争により、支払者が生物学的製剤コストを抑制するために利用管理を強化する中で、収益の流れが再構築されています。地域的には、米国がFDAの画期的治療薬チャネルを活用して新規治療薬への先行アクセスを維持している一方、アジア太平洋地域の償還拡大の加速と大規模な高齢者コホートが最速の数量成長を下支えしています。

主要レポート要点

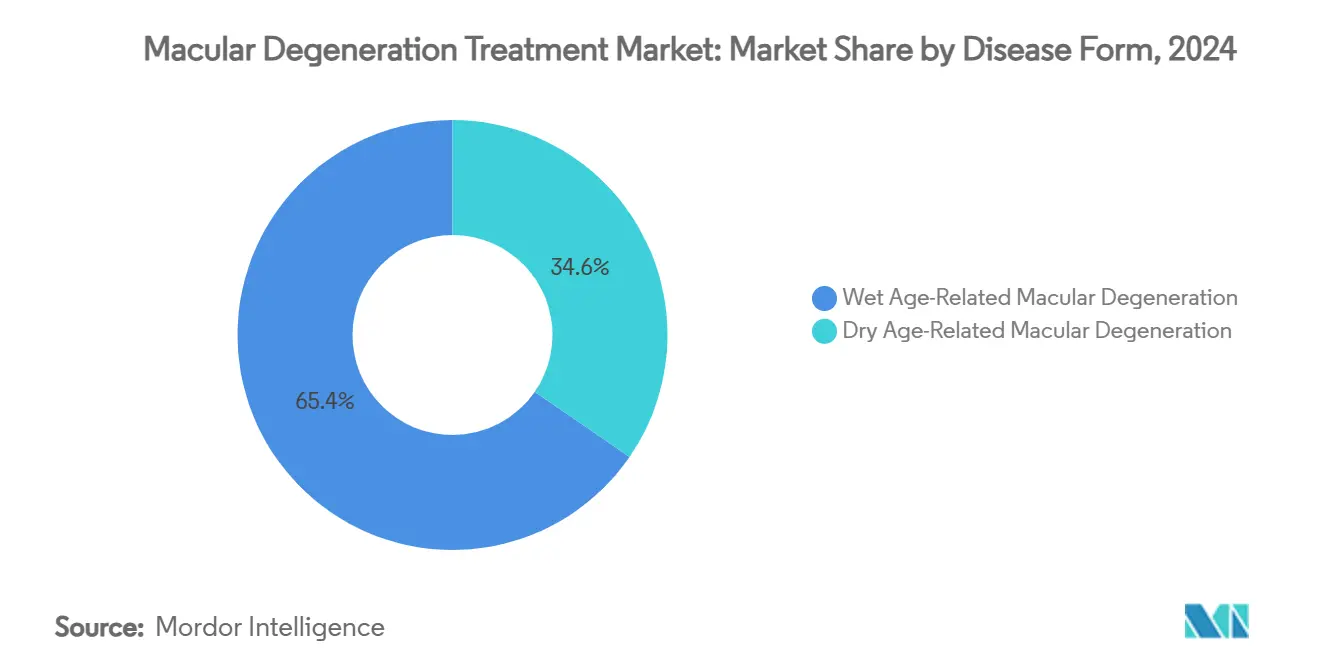

- 疾患形態別では、ウェット型AMDが2024年に黄斑変性症治療市場シェアの65.43%を占め、ドライ型AMDは2030年まで10.43%のCAGRで拡大しています。

- 病期別では、早期AMDが2024年に黄斑変性症治療市場規模の72.43%を占め、中間期AMDは2030年まで10.99%のCAGRで上昇しています。

- 治療タイプ別では、薬物が2024年に58.97%の収益を獲得し、デバイスセグメントは2030年まで11.76%のCAGRで増加しています。

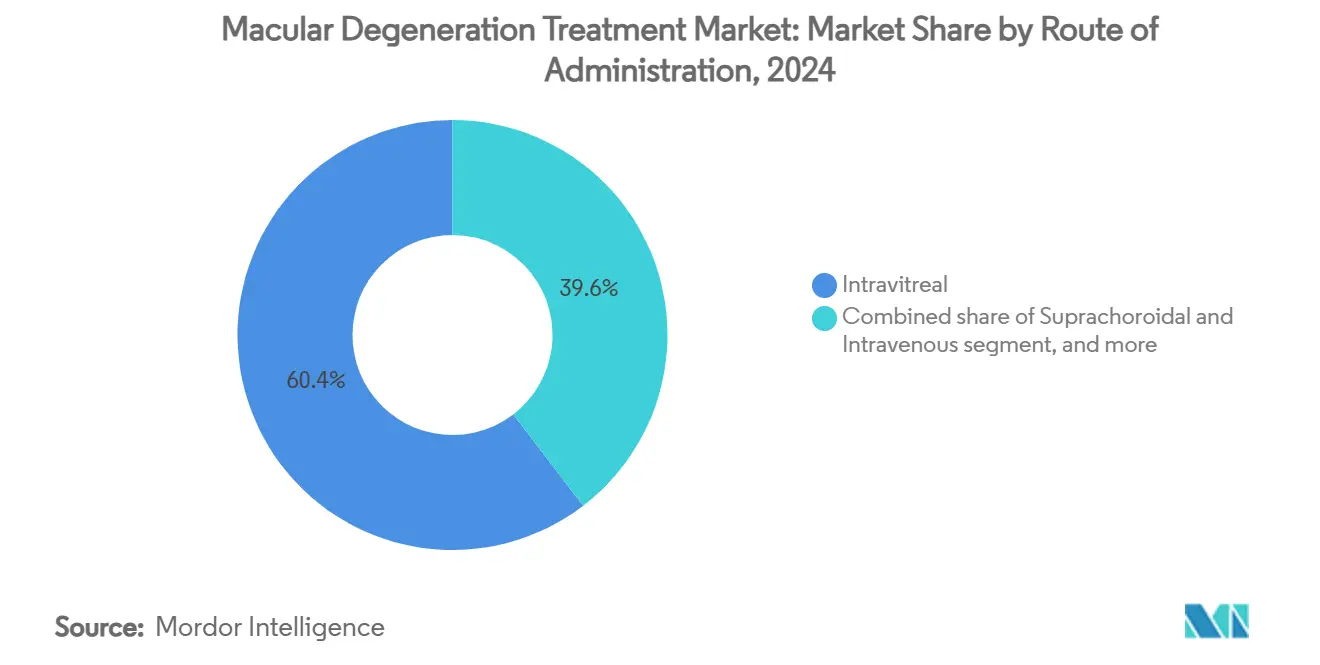

- 投与経路別では、硝子体内製剤が2024年に黄斑変性症治療市場シェアの60.43%を占め、脈絡膜上送達は2030年まで11.56%のCAGRで成長しています。

- 販売チャネル別では、病院が2024年の収益の54.32%を生み出し、専門薬局・小売薬局は2030年に向けて11.32%のCAGRで上昇すると予測されています。

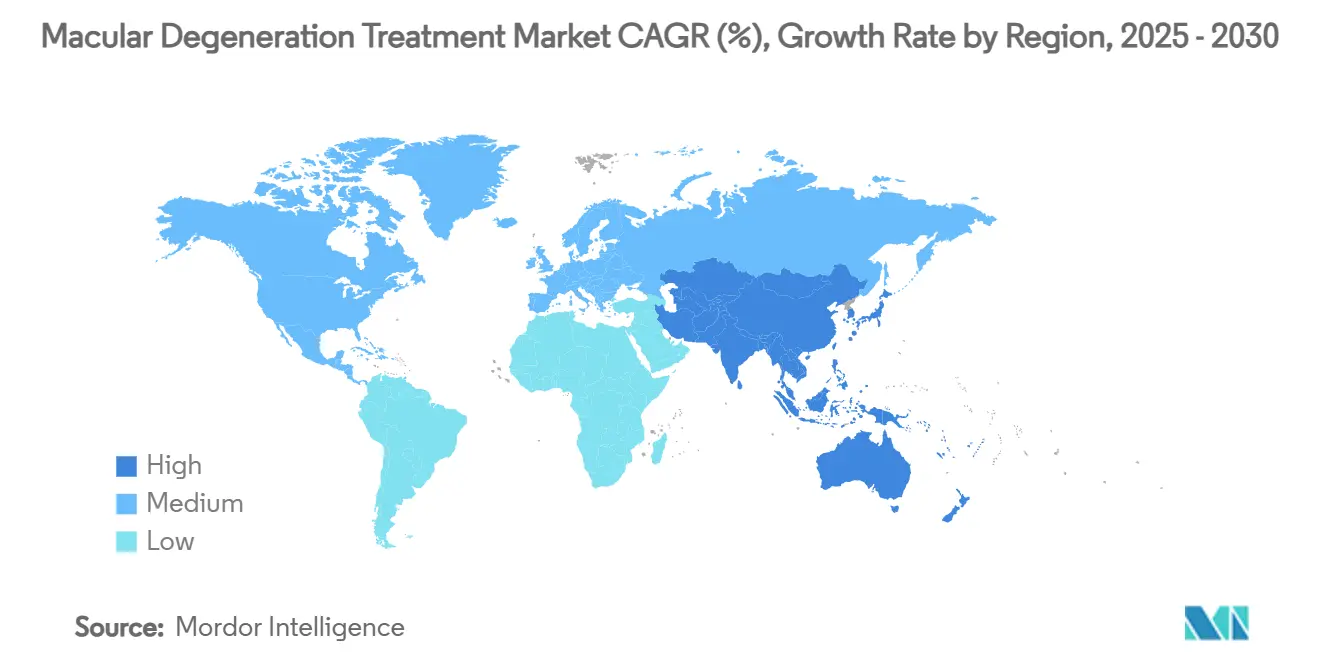

- 地域別では、北米が2024年の収益の42.43%で首位、アジア太平洋地域は予測期間中9.54%のCAGRが見込まれています。

グローバル黄斑変性症治療市場トレンドと洞察

ドライバー影響分析

| ドライバー | CAGR予測への%影響 | 地理的関連性 | 影響時期 |

|---|---|---|---|

| 加齢関連眼疾患の有病率増加 | +2.1% | グローバル、北米・欧州で最高 | 長期(≥4年) |

| グローバル高齢者人口の急速な成長 | +1.8% | グローバル、アジア太平洋・欧州に集中 | 長期(≥4年) |

| 眼内薬物送達の技術的進歩 | +1.4% | 北米・EU主導、アジア太平洋への波及 | 中期(2~4年) |

| 新規治療薬の強力な後期パイプライン | +1.2% | グローバル、米国・EUで規制上の優位性 | 中期(2~4年) |

| 新興経済圏における医療アクセス拡大 | +0.9% | アジア太平洋中核、MEA・中南米への波及 | 長期(≥4年) |

| 視力保護への医療費支出増加 | +0.7% | 北米・EU、中所得国への拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

加齢関連眼疾患の有病率増加

AMD有病率は、長時間のスクリーン視聴、食事の質の低下、都市部汚染の増加などのライフスタイル要因が遺伝的リスクを悪化させるため、ベースライン高齢化傾向を25%上回っています[1]Nature Editorial Board, "Lifestyle Factors in AMD Progression," nature.com。WHOは2030年までに2億8,800万人がAMDを患うと予測しており、医療システムをより早期の検出プロトコルに向かわせ、クリニックベースのスクリーニングと比較して治療可能な人口を40%拡大しています。未治療のAMDは既にグローバルな生産性とケアコストで3,430億米ドルを消耗させており、保険会社は定期的な画像検査と栄養サポートを含む予防レジメンを支持するよう促しています。成熟した診断ネットワークを持つ国々は、プライマリケア設定と薬局に到達するAI対応スクリーニングの急激な採用を目撃しており、患者をより早期に治療パイプラインに効果的に再ルーティングしています。製薬会社は、プロアクティブなケアモデルに合致し、診療所の混雑を軽減する長期持続インプラントで対応しています。

グローバル高齢者人口の急速な成長

65歳以上の個人は2030年までに人類の16.5%を占め、進行AMDに最も脆弱な85歳以上のコホートは、より広範な高齢者成長率の2倍で拡大しています。日本と韓国が主導するアジア太平洋諸国は、専門医の確保を圧迫し、遠隔眼科診療の採用を促進する前例のない需要に直面しています。高齢患者はしばしば糖尿病や高血圧を併発しており、抗VEGF注射レジメンを複雑化し、より密接な安全監視を義務付けています。米国メディケアの抗VEGF治療費は2014年の25.1億米ドルから2019年の40.2億米ドルまで上昇し、予測ではより低コストの選択肢がない限り2030年までにさらに倍増するとされています[2]Centers for Medicare & Medicaid Services, "Medicare Part B Drug Spending Dashboard," medicare.gov。政府は従って、容量のボトルネックを緩和し予算エスカレーションを抑制する自己投与薬剤とホームモニタリングデバイスを好んでいます。

眼内薬物送達の技術的進歩

2025年のRocheのSusvimoポート送達システムのFDA承認により、9ヶ月に1回の補充パラダイムが導入され、適格患者の注射頻度を軽減し診療所訪問を80%削減しました。現在第III相にある脈絡膜上注射器は、より少ない副作用で同等の解剖学的利得を示唆し、アドヒアランスと満足度を向上させています。遺伝子治療ベクターは、より深い網膜浸透と制御された発現のために改良され、単回手術から数年間の効果の約束を目標としています。ナノキャリアは分子を光受容体に特異的に向け、全身暴露を低下させ、より高い眼内ペイロードを可能にします。クラウド接続OCTデバイスと組み合わせると、これらの革新は、バイオマーカーフィードバックで投与量を自動滴定するクローズドループプロトコルを形成し、個別化された黄斑変性症治療市場ワークフローを予告しています。

新規治療薬の強力な後期パイプライン

第II/III相の40以上の候補物質が遺伝的、炎症性、神経保護経路に焦点を当て、網膜史上最も多様なパイプラインを示しています。ABBV-RGX-314遺伝子治療は2026年のトップライン データを予測する主要研究を開始し、OpRegenは早期試験で+5.5文字のBCVA改善を達成し、潜在的な構造的網膜修復を示しています。ファクターDと代替経路調節因子は、治療ウィンドウを広げ注射頻度を大幅に削減することで、現在の補体阻害薬を上回ることを目指しています。抗VEGFと補体阻害を組み合わせた併用レジメンは、相乗的病変回帰シグナルを示しています。大西洋の両側の規制当局は複数の画期的治療薬とPRIME指定を付与しており、タイムラインを圧縮し市場投入競争を激化させています。

制約影響分析

| 制約影響分析 | CAGR予測への(~)%影響 | 地理的関連性 | 影響時期 |

|---|---|---|---|

| 生物学的・遺伝子治療の高コスト | −1.9% | グローバル、新興市場で最も深刻 | 短期(≤2年) |

| 低所得地域での限定的償還 | −1.3% | アジア太平洋、MEA・中南米 | 中期(2~4年) |

| 厳格な規制・安全要件 | −1.1% | 米国・EU主要、他地域への波及効果 | 短期(≤2年) |

| 慢性治療負担・患者非遵守 | −0.8% | グローバル、全市場での長期アドヒアランスに影響 | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

生物学的・遺伝子治療の高コスト

主要抗VEGF注射は1回あたり1,850~2,000米ドルで価格設定されており、年間6~8回注射の典型的なレジメンは診断と医師費用を除いて15,000米ドルを超える可能性があります。開発中の1回限りの遺伝子治療は1眼あたり200,000~500,000米ドルを要求する可能性があり、潜在的な生涯コストオフセットにもかかわらず支払者の精査を引き起こしています。2024年に発売されたアフリベルセプトバイオシミラーは定価から15~30%削減しますが、切り替え慣性と製品固有の安全性データギャップが急速な浸透を抑制しています。支払者は段階治療ルール、ケア部位制限、視力の持続性に償還を結び付ける成果ベース契約パイロットで対応しています。これらのアクセス摩擦は高価格モダリティの短期的取り込みを抑制し、黄斑変性症治療市場CAGRを約2パーセントポイント引き下げる可能性があります。

低所得地域での限定的償還

多くの低所得国では市民の20%のみが専門眼科薬をカバーする保険を保有しており、ほとんどの世帯にとって達成不可能な自己負担支払いを強いています。国家処方集は、複数年のコスト効用文書が利用可能になるまで補体阻害薬や徐放性デバイスの収載を頻繁に遅らせています。医療技術評価のバックログと予算上限は規制承認後も新しい生物学的製剤リスティングを制限し、科学とベッドサイド間のギャップを延長しています。製造業者は患者支援プログラムを実施していますが、カバレッジの幅は狭く、管理の複雑さが登録を阻害しています。地域バイオシミラー生産がスケールし調達連合が数量ベースディスカウントを交渉しない限り、カバレッジ制約は高成長地域での黄斑変性症治療市場を制約するでしょう。

セグメント分析

疾患形態別:ウェット型から ドライ型AMD重視への転換

ウェット型AMDの2024年収益65.43%の優位性は抗VEGF治療の定着を実証していますが、バイオシミラーが価格と数量シェアを浸食するにつれて成長の減速が明らかです。軌道シフトはドライ型AMDセグメントを好んでおり、SYFOVREとIZERVAY承認が地理的萎縮に対する最初の薬理学的選択肢を生み出し、病変拡大を最大35%削減しました。実世界データが安全性を検証するにつれて支払者採用が加速し、黄斑変性症治療市場全体でポートフォリオ優先順位を再構築する10.43%のCAGRを推進しています。遺伝子治療研究者は、全AMDケースの約85%を占める患者プールと、生涯注射を回避する可能性のある1回限り治療を提供する機会に魅力を感じ、ドライ型AMDに不釣り合いに集中しています。

競争的投資は現在、補体調節と光受容体保護に偏っており、2027年までに複数のメカニズムにわたって第III相読み出しが期待されています。主要既存企業は高用量アフリベルセプトと組み合わされたVEGF/Ang-2抑制を通じてウェット型AMDシェアの損失を食い止めていますが、戦略資本は買収と共同開発取引を通じてドライ型AMD資産にますますシフトしています。商業アナリストは、ドライセグメントの取り込みが現在の速度を維持すれば、2029年までにウェット型と ドライ型の収益ラインの収束を予想しており、これは黄斑変性症治療業界全体で評価指標を再較正するマイルストーンとなるでしょう。

注記: レポート購入時に全個別セグメントのセグメントシェアを提供

疾患病期別:より早期の特定、より早期の行動

早期AMDは2024年黄斑変性症治療市場規模の72.43%を占めており、クラウド接続眼底カメラを通じたプライマリケア、検眼、地域薬局チャネルへの診断拡大を反映しています。眼科学会は新たに診断された患者に対してAREDSベースの補充とライフスタイル調整を支持し、栄養補助食品製造業者と遠隔監視ベンダーをサポートする予防ケア経済を固定しています。中間期AMDは、補体阻害薬が病変成長抑制を実証し患者の「機能視力年数」を延長するにつれて、2030年まで10.99%の最速セグメントCAGRを誇っています。商業的ナラティブは失われた視力の回復よりも進行の停止を強調し、支払者の関心を社会的コスト回避と一致させています。

後期AMDは反復注射スケジュールと補助デバイス需要のため最高の患者1人あたり収益層のままです。それにもかかわらず、徐放性インプラントと遺伝子治療は訪問数を圧縮し、従来の出来高払いビジネスモデルを破壊する脅威を与えています。リアルタイムホームOCTデバイスはトリアージを合理化し、悪化する眼のみを迅速な救助のためにクリニックにルーティングし、容量を保存し黄斑変性症治療市場全体で精密医療を進歩させています。

治療タイプ別:薬物がリード、デバイスが急増

薬物カテゴリの2024年58.97%シェアは定着した生物学的製剤によるものですが、支払者がコスト削減バイオシミラーを歓迎し、遺伝子・細胞治療候補が商業化に近づくにつれて数量は断片化しています。抗VEGFの中核企業は、ブランドエクイティを保持するために高用量または詰め替え可能フォーマットに多様化しています。同時に、抗酸化処方と神経保護小分子は早期ケアプロトコルで安定した需要を維持しています。市場アナリストは2026年の遺伝子治療参入が収益分配にステップチェンジを注入し、2030年までに反復投与生物学的製剤から1回限り介入への薬物セグメントシェアの8~10%を潜在的にシフトさせると予想しています。

11.76%のCAGRで上昇するデバイスは、拡張現実ウェアラブル、埋め込み型センサー、携帯型画像機器のイノベーションを活用しています。SolidddVisionスマートグラス試験は50%の読書速度改善を提供し、高齢化しながらも技術に精通したコホートに共鳴する補助技術の勢いを浮き彫りにしています。低視力補助具に埋め込まれた人工知能ファームウェアは、拡大とコントラストを動的に適応させ、使いやすさを向上させ、神経変性疾患関係者からのクロスカテゴリーの関心を引いています。ホームモニタリング機器の償還コードが拡大するにつれて、デバイス収益は歴史的周辺機器を上回り、黄斑変性症治療市場内で戦略的重要性を獲得する態勢にあります。

投与経路別:脈絡膜上・埋め込み型システムが硝子体内の標準に挑戦

硝子体内注射は広範なデータと臨床医の慣れ親しみに支えられたゴールドスタンダードルートとして2024年収益の60.43%を提供しました。しかし、患者の不快感、眼内炎リスク、物流負担がイノベーションを推進しています。後期段階テスト中の脈絡膜上注射器は、より軽微な副作用プロファイルとより少ない診療所訪問で同等の有効性を約束し、その急速な11.56%CAGRを下支えしています。Susvimoのような9ヶ月に1回補充されるポート送達インプラントは、診療所依存を80%削減し、ケア部位償還パリティを評価する支払者パイロットを引き起こしています。

将来の黄斑変性症治療市場オプションは、要求に応じてタンパク質を分泌するバイオ応答カプセルと遺伝子転移ベクターを融合し、効果的に厳格なルート区別を消去する可能性があります。精密医療アルゴリズムがどの眼が集中投与を必要とするかを洗練するにつれて、送達の個人化が激化し、製品ラベルからルートカスタマイゼーションと患者体験最適化に重点がシフトするでしょう。

注記: レポート購入時に全個別セグメントのセグメントシェアを提供

販売チャネル別:病院中心から分散ケアへ

病院は注射の複雑性と緊急ケア即応性により2024年グローバル収益の54.32%を生み出しました。それにもかかわらず、ケア設定は分散化しています。専門薬局・小売薬局は、自己注射ペンと手続き的監視をより少なく要求する徐放性処方に対する処方者の快適性に推進されて11.32%のCAGR軌道にあります。専用網膜注入スイートと外来手術センターは、密集した都市市場でのコストと利便性に対処し、病院外来部門と直接競合しています。遠隔相談ポータルはホームOCTハードウェアと組み合わせて、疾患動態の迅速な評価と遠方からの処方箋詰め替えを可能にし、地域薬局を黄斑変性症治療市場バリューチェーンにより深く統合しています。

支払者がサービスを高コストの病院設定から駆動するためにサイトニュートラル償還を課すにつれて、製造業者は小売チャネルで一般的な可変コールドチェーンと保管条件に耐える製品を設計することで対応しています。薬剤師向けの無菌技術と副作用トリアージに関するトレーニングモジュールは安全な取り込みをサポートし、分散ケアに向けたセクターの行進を強化しています。

地理分析

北米は2024年収益の42.43%を保持し、メディケア償還と世界最密度の眼科医労働力という2つのエンジンに乗りました。FDAの優先審査と画期的治療薬パスウェイは、2025年3月に承認されたMacTel用ENCELTOなどのファーストインクラス発売を加速します。しかし2024年に制定された5.4%のメディケア料金削減は提供者マージンを圧迫し、網膜診療の統合とコスト効率的なバイオシミラーの採用を触媒しています。農村アクセスギャップは継続しており、AI評価画像を都市ハブにビームする州の遠隔検眼パイロットを促しています。

欧州は第2位の地域ですが、医療技術評価における異質性に直面しています。EMAの2024年SYFOVRE拒否は米国規制当局からの乖離を強調し、主要市場でのアクセスを遅らせています[3]European Medicines Agency, "Committee for Medicinal Products for Human Use: Meeting Highlights," ema.europa.eu。堅牢な保険と強力な臨床ネットワークを備えたドイツと英国は先進治療の取り込みを先導し、地中海諸国は処方集収載を遅らせる予算上限に制約されて遅れています。EUの高齢化(市民の20%以上が65歳以上)は需要を激化させる一方、Horizon 2030助成金は地域バイオテックにR&D資金を注入し、パイプライン活力を維持しています。

アジア太平洋は9.54%CAGRで最成長地域です。中国の2030年までの2億6,000万人の高齢者は巨大な需要を創造しますが、専門医不足と不均一な保険が即座の浸透を抑制します。日本の超高齢社会は、その国民皆保険の傘の下でハイテク治療の取り込みを最大化し、遺伝子治療展開の発射台として国を位置づけています。インドは眼科医不足地区全体でリーチを拡張するためにAI搭載スマートフォン眼底画像を活用し、早期段階ボリュームをアンロックしています。オーストラリアと韓国は堅牢な償還と臨床試験参加を融合し、地域承認カスケードを迅速化しています。

競争環境

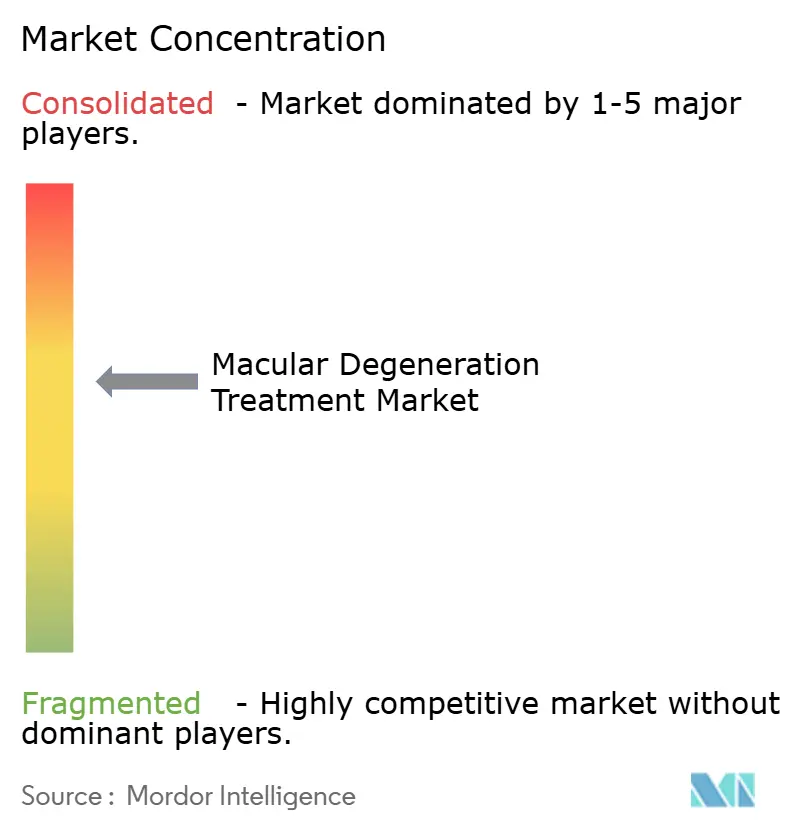

黄斑変性症治療市場は中程度の集中度で運営されています:上位5社がRoche、Novartis、Regeneron、Bayer、AbbVieに支えられて2024年収益の約58%を獲得しました。RocheのVabysmoは2024年に39億スイスフラン売上を記録し、ブロックバスターの勢いを強調しました。バイオシミラーアフリベルセプト承認(FDAが2024年に5つを承認)は、9ヶ月以内に原薬数量シェアを6パーセントポイント削減する価格緊張を引き起こしました。イノベーターは高用量または連続送達アップグレードと診断付きバンドル治療で対抗し、差別化を維持しています。

戦略取引は送達技術資産をスポットライト:Merckは2024年12月にEyeBioに13億米ドルを支払い、AlconはLumiTheraの光生体調節プラットフォームを買収し、デバイス・薬物融合における価値を示しました。遺伝子治療専門企業REGENXBIOと4D Molecular Therapeuticsは1回限り治療リーダーシップを競い、承認タイムラインを圧縮する ベンチャーシンジケートとファストトラック指定に支えられています。市場既存企業は共同マーケティング取引と資本を過度にコミットすることなく潜在的破壊的モダリティへの曝露を確保するオプションベースライセンシングによってヘッジしています。

ホワイトスペース成長は早期介入薬剤、VEGF、ang-2、補体を同時にカバーする組み合わせレジメン、治療を遺伝マーカーにマッチさせる個人化投与アルゴリズムにあります。競争ポジショニングは治療、送達、診断フィードバックループを融合する統合プラットフォームにますます依存し、スタンドアロン分子から黄斑変性症治療業界全体でのエコシステム統制へ優位性をシフトさせるでしょう。

黄斑変性症治療業界リーダー

-

F Hoffmann-La Roche Ltd(Genetech)

-

Novartis AG

-

Bausch Health Companies Inc

-

REGENXBIO Inc.

-

Regeneron Pharmaceuticals Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Rocheは糖尿病網膜症に対するSusvimo(ラニビズマブ注射)のFDA承認を獲得し、ポート送達プラットフォームを通じた連続9ヶ月薬物送達を開始しました。

- 2025年4月:RegeneronのEYLEA HD 8mg sBLAがFDA優先審査に入り、注射頻度を半減する可能性のあるラベル拡張を目標としています。

- 2025年3月:NeuroTechのrevakinagene taroretcel-lwey(ENCELTO)がMacTel type 2に対する初の治療薬となり、56.4%の光受容体損失減少を示しました。

- 2025年2月:FDAはavacincaptad pegol(Izervay)の地理的萎縮ラベルを拡大し、柔軟な投与を可能にしました。

- 2025年1月:RocheはPoseida Therapeuticsの買収を完了し、網膜適応症に拡張する可能性があるCAR-T技術を統合しました。

- 2025年1月:SolidddVisionはCESでAMDユーザー向けに50%読書速度向上を提供するスマートグラスを発表しました。

グローバル黄斑変性症治療市場レポート範囲

レポートの範囲に従って、黄斑変性症は高齢者に影響する網膜障害です。疾患の初期段階(早期・中間期AMD)は一般的に無症状で、重篤な視力損失を引き起こす可能性のある疾患後期段階に徐々に進行します。黄斑変性症の症状には、ぼやけた・ぼんやりした視力、馴染みのある顔の認識困難、薄暗い光での視覚困難または斑点視覚が含まれます。黄斑変性症の診断は包括的散瞳眼検査およびアムスラーグリッド、フルオレセイン血管造影、光コヒーレンス断層撮影(OCT)、散瞳などの他の検査を通じて行うことができます。

黄斑変性症治療市場は、タイプ、疾患病期、治療タイプ、投与経路、販売チャネルによってセグメント化されています。タイプ別では、市場はドライ型加齢黄斑変性症とウェット型加齢黄斑変性症にセグメント化されています。疾患病期別では、市場は早期AMD、中間期AMD、後期AMDにセグメント化されています。治療タイプ別では、市場は薬物、デバイス、手術にセグメント化されています。投与経路別では、市場は静脈内経路と硝子体内経路にセグメント化されています。販売チャネル別では、市場は外来手術センター、病院、その他販売チャネルにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートは、グローバル主要地域17ヶ国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模は価値ベース(10億米ドル)で提供されています。

| ドライ型加齢黄斑変性症 |

| ウェット型加齢黄斑変性症 |

| 早期AMD |

| 中間期AMD |

| 後期AMD(地理的萎縮・血管新生) |

| 薬物 | 抗VEGF薬 |

| 補体経路阻害薬 | |

| 遺伝子・細胞治療 | |

| 栄養補助食品・抗酸化薬 | |

| その他薬物 | |

| デバイス | 低視力メガネ |

| コンタクトレンズ | |

| 網膜インプラント・視力補助具 | |

| 手術 | レーザー光凝固 |

| 光線力学的治療 | |

| その他外科手術 |

| 硝子体内 |

| 脈絡膜上 |

| 静脈内 |

| 病院 |

| 外来手術センター |

| 専門・小売薬局 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | GCC | |

| 疾患形態別 | ドライ型加齢黄斑変性症 | ||

| ウェット型加齢黄斑変性症 | |||

| 疾患病期別 | 早期AMD | ||

| 中間期AMD | |||

| 後期AMD(地理的萎縮・血管新生) | |||

| 治療タイプ別 | 薬物 | 抗VEGF薬 | |

| 補体経路阻害薬 | |||

| 遺伝子・細胞治療 | |||

| 栄養補助食品・抗酸化薬 | |||

| その他薬物 | |||

| デバイス | 低視力メガネ | ||

| コンタクトレンズ | |||

| 網膜インプラント・視力補助具 | |||

| 手術 | レーザー光凝固 | ||

| 光線力学的治療 | |||

| その他外科手術 | |||

| 投与経路別 | 硝子体内 | ||

| 脈絡膜上 | |||

| 静脈内 | |||

| 販売チャネル別 | 病院 | ||

| 外来手術センター | |||

| 専門・小売薬局 | |||

| 地域 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| オーストラリア | |||

| 韓国 | |||

| その他アジア太平洋 | |||

| 中東・アフリカ | GCC | ||

| 南アフリカ | |||

| その他中東・アフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | GCC | ||

レポートで回答される主要質問

現在の黄斑変性症治療市場規模は?

黄斑変性症治療市場規模は2025年に167.9億米ドルです。

黄斑変性症治療市場はどの程度速く成長するでしょうか?

市場は8.51%のCAGRで拡大し、2030年に252.5億米ドルに達すると予測されています。

黄斑変性症治療市場内で最も急成長しているセグメントは?

ドライ型AMD治療薬が新承認の補体阻害薬に駆動されて2030年まで10.43%のCAGRで成長をリードしています。

デバイス売上が加速している理由は?

拡張現実ウェアラブル、埋め込み型送達システム、ホームモニタリングセンサーがより大きな利便性を提供し、11.76%のCAGRで成長しています。

最強の成長見通しを示す地域は?

アジア太平洋は急速な人口高齢化と診断・生物学的製剤へのアクセス拡大により9.54%のCAGRで最速の地域拡大を示しています。

バイオシミラーは競争環境にどのような影響を与えていますか?

FDA承認の5つのアフリベルセプトバイオシミラーが下向き価格圧力を適用し、イノベーターを高用量・徐放性処方による差別化に押し遣りました。

最終更新日: