マーケットトレンド の 低電圧直流サーキットブレーカー 産業

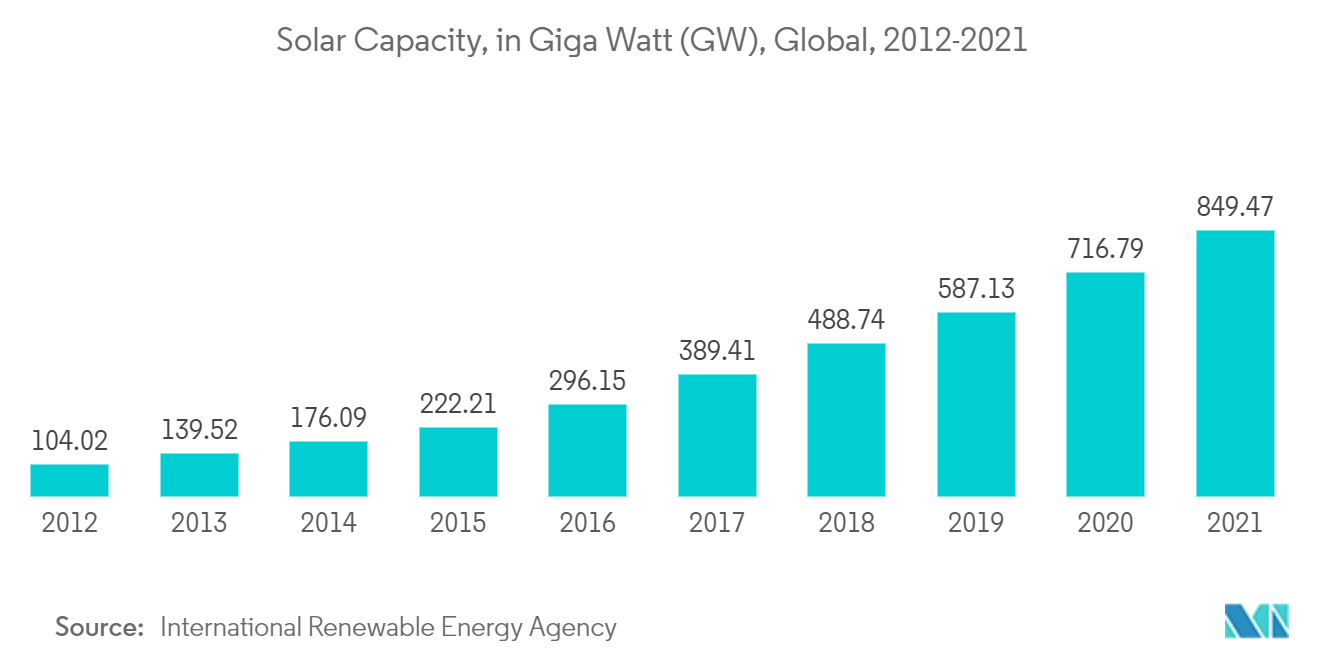

市場を支配する太陽エネルギー部門

- 低電圧直流サーキットブレーカは、予測期間中、太陽エネルギー分野が最も急成長する市場になると予想されている。低電圧サーキットブレーカは、小規模およびユーティリティ規模のソーラープロジェクトの両方で、故障したソーラーPVパネルを隔離するために使用される

- 設置容量の大半はユーティリティ規模のソーラーファームの形で追加され、そのすべてが直流サーキットブレーカを使用して「ファーストフォルト状態に対処している。これは、負荷条件下で直流サーキットブレーカが太陽光発電アレイをインバータから安全に切り離す、最初の意図しないアースへの接続に相当する

- 太陽エネルギー産業協会によると、2020年7月には、建設中および開発中の太陽光発電プロジェクトが約115GWあった。これらのプロジェクトの建設は、低電圧サーキットブレーカー市場の大きな推進力になると予想される。北米と欧州の先進国とアジア太平洋の発展途上国は、太陽光発電の主要なホットスポットであり、ひいてはこの分野における低電圧直流サーキットブレーカのホットスポットでもある

- さらに、太陽光発電プロジェクト開発業者は、2020年から2023年の間に米国で3,616MWの大規模蓄電池を稼働させる計画であると報告している。このため、同国のバッテリーエネルギー貯蔵プロジェクト総数の増加が、低電圧直流遮断器システム市場の需要を押し上げると予想される

- クリーンエネルギー需要の増加は、太陽エネルギー部門、ひいては同部門の直流遮断器にとって主要な原動力の1つである。したがって、クリーンエネルギー需要の増加に伴い、太陽エネルギー部門は成長し、太陽エネルギー部門の低電圧DCサーキットブレーカ市場を押し上げると予想される

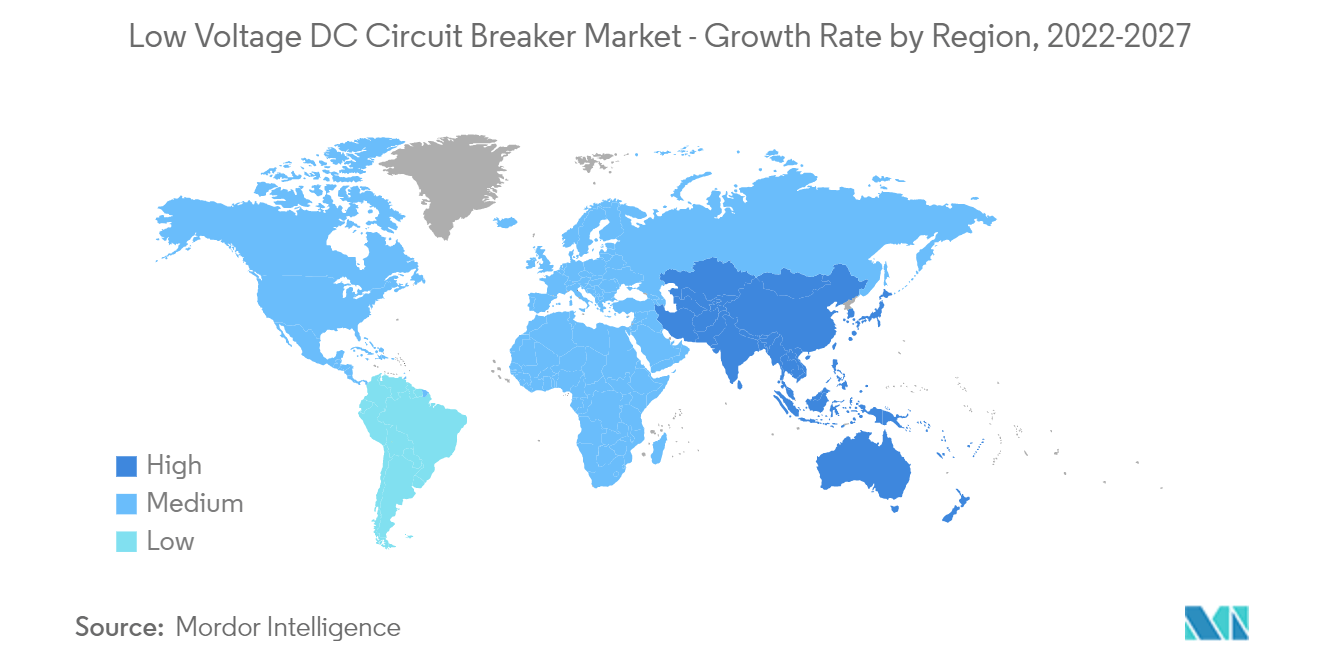

アジア太平洋地域が市場を支配する

- アジア太平洋地域は、人口の増加、都市化、工業化により最も急速に成長している市場の一つである。その結果、クリーンエネルギーに対する需要が増加し、近い将来、低電圧直流サーキットブレーカの需要が高まると予想される

- 2020年3月、新・再生可能エネルギー省傘下の中央公共事業(CPSU)であるインド太陽エネルギー公社(SECI)は、商業運転を開始し、10年間で5,000MWの太陽光-風力-蓄電ハイブリッド容量を設置する計画であると発表した。同公社は、今後2年間で5,000MWの容量のうち500MWを約2,800ルピーの費用で最初に設置する計画であり、ひいては同地域の低電圧直流遮断器市場の成長を支えることになる

- さらに、バッテリー蓄電システム(BEES)を備えた太陽光発電プロジェクトが、インドで徐々に人気を集めている。過去には、SECI が太陽光発電プロジェクトに BESS を組み込んだ入札をいくつか発表している。2020年9月、SECIはチャッティースガル州で開発される50MW/150MWhのバッテリー蓄電システム(BESS)と100MW(AC)の太陽光発電プロジェクトの入札を発表した。2020年1月、SECIはアンダマンで4MWの系統連系浮体式太陽光発電プロジェクトと2MWの蓄電池システムの入札を行った。したがって、エネルギー貯蔵システムの増加は、低電圧直流サーキットブレーカの需要を増加させる可能性が高い

- さらに、中国政府は2020年に新エネルギー自動車(NEV)のシェア12%を義務付けることを決定した。乗用車販売台数の約50%は非中国ブランドが占めている。これらの自動車のほとんどは、中国企業との合弁事業(JV)により中国で生産されている

- これらの要因によって、予測期間中、同地域の低電圧直流サーキットブレーカーの需要が促進される可能性が高い