肝癌治療薬市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 15.05 十億米ドル |

| 市場規模 (2030) | 20.19 十億米ドル |

| 成長率 (2025 - 2030) | 18.75% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる肝癌治療薬市場分析

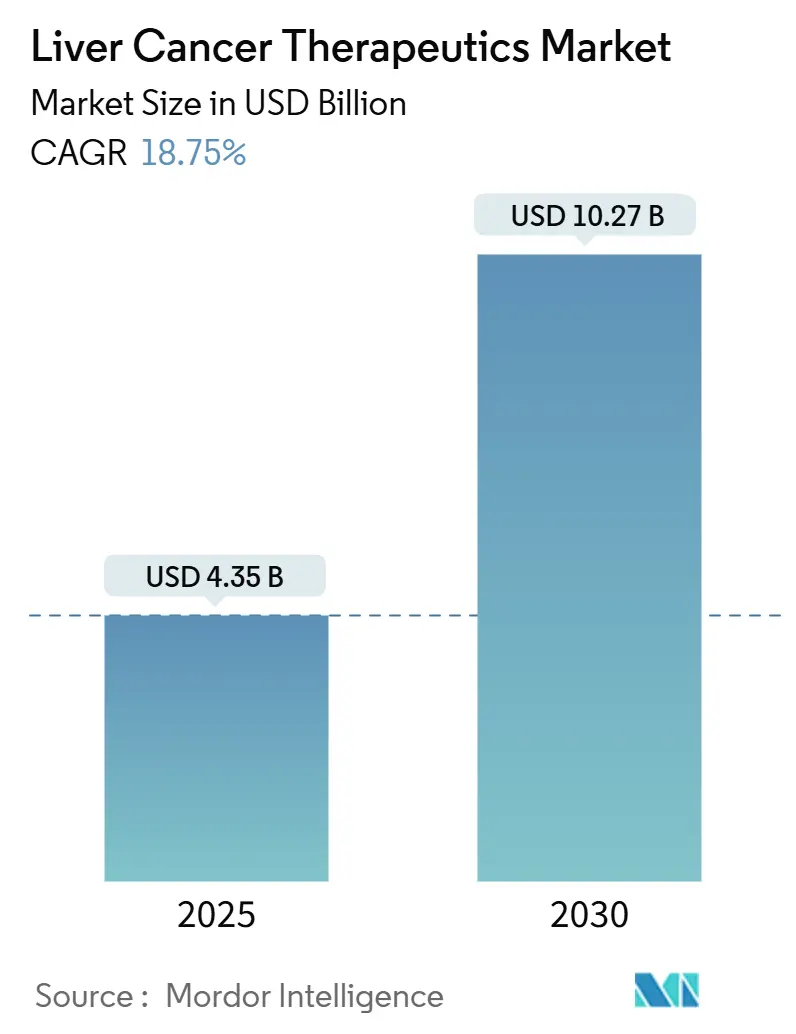

肝癌治療薬市場は2025年に43億5,000万米ドルと評価され、2030年までに102億7,000万米ドルに達すると予測されており、18.76%のCAGRを達成しています。二重チェックポイント免疫療法の承認、分子標的薬の急速な普及、全身療法と局所治療法を組み合わせた併用療法の償還拡大により、強い成長勢いが生まれています。拡大されたスクリーニングプログラム、AI対応診断技術、放射性医薬品のイノベーションにより、治療可能な患者プールが拡大し続ける一方、デジタル薬局が薬剤アクセスを再構築しています。大手製薬会社が放射性医薬品専門企業を買収し、製造技術企業と提携して生産サイクルを短縮する中、競争の激化が高まっています。アジア太平洋地域のB型肝炎高有病率と医療保険適用範囲の拡大により、同地域が主要な成長貢献地域として位置づけられる一方、北米は確立された臨床試験インフラとファーストインクラス製品上市による規模の優位性を維持しています。

主要レポートのポイント

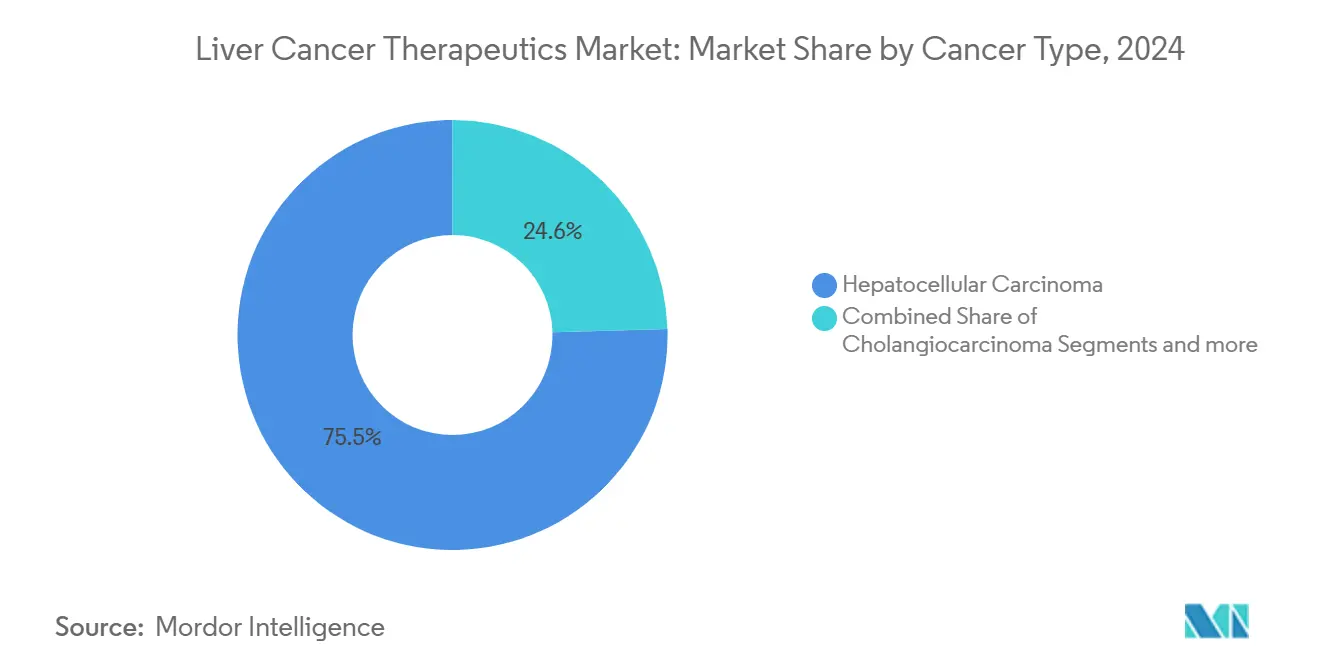

- 癌タイプ別では、肝細胞癌が2024年の肝癌治療薬市場シェアの75.45%を占める一方、肝芽腫は2030年まで19.49%のCAGRで拡大すると予測されています。

- 治療法別では、化学療法が2024年の肝癌治療薬市場規模の31.23%のシェアを占める一方、分子標的療法は2030年まで19.56%のCAGRで進歩しています。

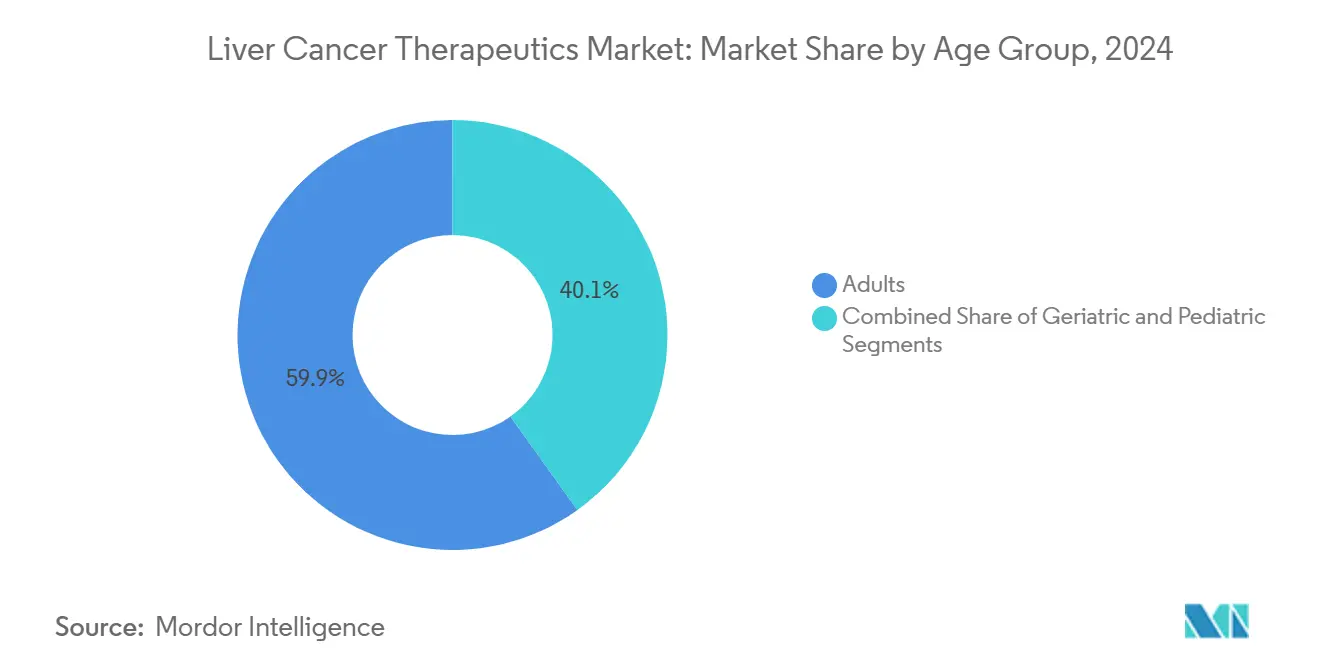

- 年齢層別では、成人が2024年の肝癌治療薬市場規模の59.87%を占める一方、高齢者セグメントは2025年~2030年間に19.07%のCAGRで成長しています。

- 流通チャネル別では、病院薬局が2024年に62.18%の売上シェアでトップとなり、オンライン薬局は2030年まで19.43%のCAGRで成長する見込みです。

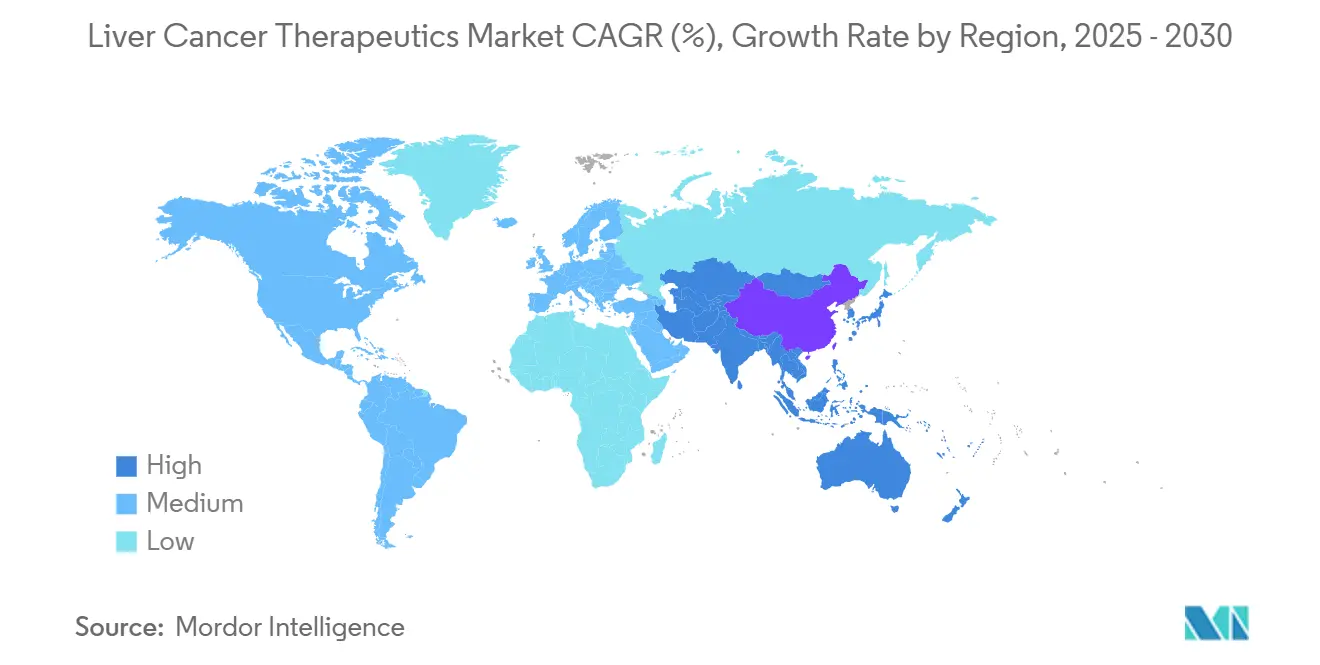

- 地域別では、北米が2024年の肝癌治療薬市場シェアの40.12%を獲得する一方、アジア太平洋地域は2030年まで19.29%で最速の地域CAGRを記録しています。

世界の肝癌治療薬市場のトレンドと洞察

推進要因インパクト分析

| 推進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 肝細胞癌の発症率急増 | +4.2% | アジア太平洋、サハラ以南アフリカ | 長期(≥4年) |

| 二重チェックポイント併用療法のファーストライン承認 | +3.8% | 北米、EU、アジア太平洋への波及 | 中期(2-4年) |

| 肥満集団におけるNAFLD/NASHのHCC転換 | +3.1% | 北米、EU、中東 | 長期(≥4年) |

| TACE-IO プロトコルの償還 | +2.9% | 米国、ドイツ、日本 | 中期(2-4年) |

| AI対応超音波・リキッドバイオプシーの普及 | +2.4% | 北米、EU、アジア太平洋でのパイロット | 短期(≤2年) |

| VC支援放射性医薬品パイプライン | +2.2% | 米国、欧州の製造拠点 | 中期(2-4年) |

| 情報源: Mordor Intelligence | |||

肝細胞癌(HCC)発症率の急増

世界の肝細胞癌症例は2020年の905,347例から2040年までに1,392,474例へと53.8%増加すると予測されており、治療ソリューションの長期需要を支えています[1]Qianqian Guo, Projected epidemiological trends and burden of liver cancer by 2040 based on GBD, CI5plus, and WHO data,

Scientific Reports, nature.com。アジア太平洋地域は慢性B型肝炎感染症の約4分の3を占める一方、モンゴルは世界最高の年齢標準化発症率を記録しています。高所得国における代謝機能障害関連脂肪性肝疾患(MASLD)の増加が第二の成長の柱となり、特に北欧やアジアの一部の若年世代において肥満関連HCC症例が急増しています。これらの疫学的変化により、中国、日本、西欧の高齢化人口と平均寿命の延長に支えられて、肝癌治療薬市場の持続的拡大が確保されています。

薬物併用療法のファーストライン承認の拡大

2025年4月のFDAによるニボルマブ+イピリムマブの承認により世界のファーストライン標準が再設定され、ソラフェニブまたはレンバチニブ単剤療法の20.6か月に対し23.7か月の全生存期間中央値を実現しました。欧州は2か月後にこのレジメンを承認し、各国の保健システム全体でガイドラインの迅速な更新を促しました。EMERALD-1とLEAP-012の良好な結果により、チェックポイント阻害剤と抗VEGF治療または局所治療の統合がさらに検証され、普及曲線を押し上げ、保険者評価を加速させました。償還フレームワークが適応するにつれ、高価格併用療法が収益プールを拡大し、R&D競争を激化させています。

肥満集団における急速なNAFLDとNASHのHCC転換

NAFLDは現在、世界の成人の約30%に影響を与えています。FDAの2024年3月のレスメチロム(初のNASH治療薬)承認は、線維化とHCC進行を阻止する薬剤の商業的実行可能性を確認しました。NASH患者はより高い肝癌リスクに直面し、糖尿病が悪性転換率を悪化させます。NASH Appなどのデジタル治療薬は高い疾患活動性改善を報告しており、遠隔医療が薬理学的ケアを補完できることを示唆しています。

局所地域TACE-IO プロトコルの償還拡大

メディケア、日本の社会保険制度、ドイツの法定保険基金は、進行HCCにおける高い持続的寛解率を示した研究を受けて、免疫療法と組み合わせたTACEの償還を開始しました。中国の2024年NRDL入札では革新的がん治療薬の価格が大幅に削減され、併用療法へのアクセスが拡大しました。米国CMSの2025年政策では高額な診断用放射性医薬品の個別支払いが認められ、精密画像診断と治療計画を奨励しています。

阻害要因インパクト分析

| 阻害要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 肝硬変患者における重篤な免疫関連有害事象 | -2.8% | 進行肝硬変負担の高い地域 | 短期(≤2年) |

| HCC後期臨床試験での高い脱落率 | -2.1% | 世界的、バイオテク主導プログラムで顕著 | 中期(2-4年) |

| 低HDI諸国での不十分なサーベイランス | -1.9% | サハラ以南アフリカ、東南アジア、ラテンアメリカ | 長期(≥4年) |

| 中国NRDLでの価格上限 | -1.6% | 中国、その他新興市場への波及 | 中期(2-4年) |

| 情報源: Mordor Intelligence | |||

肝硬変患者における重篤な免疫関連有害事象(irAE)

チェックポイント阻害剤の肝毒性は肝硬変患者の12.9%に現れ、CheckMate-9DWのニボルマブ-イピリムマブ群で18%の中止を促しています。高齢者集団は脆弱性が高まっており、治療継続を維持するためにirAEリスクを予測するバイオマーカーが必要です。

後期臨床試験での高い脱落率

腫瘍の異質性、基礎となる肝機能障害、厳格なエンドポイントが後期段階での失敗率上昇に寄与しています。FDAによる未検証がん適応症の撤回は確認的エビデンスの必要性を強調し、バイオテクの資金調達サイクルに圧力をかけ、短期的なパイプライン可視性を弱めています。

セグメント分析

癌タイプ別:HCCの優位性と急速な小児向け利得

肝細胞癌は2024年の肝癌治療薬市場で75.45%のシェアを確保し、主要な価値ドライバーとしての役割を検証しました。この優位性は発症率とチェックポイント併用療法および抗血管新生バックボーンに向けられたR&D資本の重みの両方を反映しています。2025年4月の二重チェックポイント承認は競争差別化を激化させ、フロントラインの選択肢を拡大しました。胆管癌は小さいながらも戦略的に重要なニッチであり続けており、腫瘍浸潤リンパ球製品のファストトラック指定が細胞ベースイノベーションに対する規制当局の意欲を示しています。

肝芽腫は稀ではあるものの19.49%のCAGRで進歩しており、早期外科的候補者適格性と小児免疫療法試験への登録を可能にする改良された画像診断と分子プロファイリングに支えられています。遺伝子発現研究が精密投与を推進し、小児固形腫瘍に対するCAR-T探索が潜在的に治癒可能な選択肢を導入しています。このテールセグメント加速は収益源を多様化し、小児がん専門の学術センターとのパートナーシップを促進しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に利用可能

治療法別:分子標的薬が臨床アルゴリズムを再定義

化学療法は、特に資源制約地域での広範な利用可能性と低い取得コストにより、2024年の肝癌治療薬市場規模の31.23%を維持しました。しかし、腫瘍医が細胞毒性よりも精密医療を優先するにつれ、分子標的療法は19.56%のCAGRで成長しています。アテゾリズマブ-ベバシズマブとデュルバルマブ-ベバシズマブの併用療法は持続的な無増悪生存ベネフィットを実証し、拡大されたガイドライン記載を支援しています。RayzeBioのアクチニウム-225構築体を含む放射性医薬品は、高度に局在化されたアルファ粒子致死性で分子標的スペクトラムを拡大しています。

免疫療法の台頭により、定位放射線治療と経動脈手技を統合するマルチモーダルレジメンへのシフトが推進され、健常実質を温存しながらより深い奏効を可能にしています。化学療法は現在、主に併用スケジュールまたは免疫標的治療開始を待つブリッジ療法で使用されています。

年齢層別:高齢者ニーズがプロトコルを形成

成人は2024年の肝癌治療薬市場規模の59.87%を占め、人口統計学的重みと確立されたスクリーニングプログラムを反映しています。しかし、高齢者セグメントは平均寿命の延長とMASLD有病率により19.07%のCAGRで成長しています。臨床データによると、レンバチニブ[2]Haohao Lu, RALOX-HAIC (raltitrexed + oxaliplatin) combined with lenvatinib improves survival and safety in elderly patients with unresectable hepatocellular carcinoma,

BMC Cancer, bmccancer.biomedcentral.comと肝動脈注入療法(RALOX-HAIC)の併用は、毒性を増加させることなく70歳以上の患者の生存期間を延長することが明らかになっています。

高齢者プロトコルは軽度irAE管理と遠隔医療モニタリングを重視しています。リモートプラットフォームは病院受診を削減し、これは移動制限のある高齢者にとって重要です。小児医療は腫瘍特異的抗原ターゲティングと多施設共同試験を促進する機関ネットワークと歩調を合わせて進歩しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に利用可能

流通チャネル別:デジタル調剤が加速

病院薬局は2024年に処方箋の62.18%に対応し、組み込まれた腫瘍学診療と即座の投与能力を通じて優位性を維持しています。しかし、遠隔医療がフォローアップケアを主流化するにつれ、オンライン薬局は19.43%のCAGRで急速に拡大しています。Onco360の新しい分子標的薬の独占調剤などのパートナーシップは、専門電子薬局の戦略的役割を強調しています。

パンデミック中に制定された遠隔薬局規制は維持されており、米国での州間処方箋調剤を支援しています。AIチャットボットがアドヒアランス問い合わせと有害事象トリアージを処理し、転帰を改善し薬剤師の作業負荷を軽減しています。

地域分析

北米は2024年に世界収益の40.12%を占め、早期のチェックポイント阻害剤普及、手厚い保険適用範囲、主要な臨床試験密度に支えられています。FDAの[3]Food and Drug Administration (FDA), FDA approves nivolumab with ipilimumab for unresectable or metastatic hepatocellular carcinoma,

fda.govプロジェクト・オービスは同時多国間審査を促進し、米国患者およびカナダ、オーストラリアのパートナーのファーストインクラスアクセスを加速しています。しかし、インフレ削減法の価格交渉規定は定価上昇を抑制する可能性があり、企業に上市順序の最適化を促しています。

アジア太平洋地域は2030年まで19.29%のCAGRを記録すると予測されており、世界最速です。発症例の50%以上を占める中国は、急激なNRDL価格削減と都市部保険浸透率上昇を融合させ、抑制されたマージンを相殺するためにボリュームを拡大しています。日本と韓国は堅固な研究者ネットワークを提供し、世界のHCC試験の約半数がアジア太平洋サイトで登録されており、開発タイムラインを短縮しています。

欧州は、集約化された医療技術評価と経路ハーモナイゼーションに支えられた一貫した普及を維持しています。EMAの二重チェックポイントレジメン承認は地域償還を合理化しています。ラテンアメリカと中東は、官民パートナーシップが放射線治療能力を拡大し、ウイルス性肝炎撲滅がサーベイランスを推進する中、新たな上昇余地を提供しています。

競合環境

肝癌治療薬市場は、多国籍の既存企業と機敏なバイオテクの均衡のとれた組み合わせを擁しています。Bristol Myers SquibbのRayzeBio買収(41億米ドル)は、HCCを含む固形腫瘍を標的とするアクチニウム-225放射性リガンド治療への移行を支えています。RocheとAstraZenecaは幅広い免疫療法ポートフォリオを通じてリーダーシップを強化し、AmgenとTempest Therapeuticsはbispecific T細胞エンゲージャーと小分子免疫調節剤を追求しています。

AI駆動創薬パートナーシップが増加しています。Bristol Myers Squibbが参加したCellaresの統合製造プラットフォームは、細胞治療生産の産業化とバッチ変動の削減を目的としています。中国のイノベーターは、HBV関連HCCに特化したチェックポイント併用療法で世界競争を加速し、良好な枢要試験データ後に迅速なNRDL記載を獲得しています。

第一世代TKIの特許の崖がバイオシミラー参入を促進し、自費診療市場での障壁を下げる可能性があります。小児および超希少肝腫瘍におけるホワイトスペース機会が持続しており、ファストトラック経路とオーファン価格設定が収益見通しを押し上げています。

肝癌治療薬業界のリーダー

Bristol‑Myers Squibb Company

Eisai Co., Ltd.

Exelixis Inc

Merck & Co. Inc.

Bayer AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:FDAが成人の切除不能または転移性HCCに対するニボルマブ+イピリムマブを承認。

- 2025年3月:欧州委員会がCheckMate-9DWデータに基づき、切除不能HCCのファーストライン治療でのニボルマブ-イピリムマブに集約化承認を付与。

- 2025年2月:Tempest Therapeuticsが肝細胞癌におけるamezalpat併用療法でFDAファストトラック指定を受領。

- 2024年9月:EisaiとMerckがLEAP-012結果を発表、レンバチニブ+ペムブロリズマブとTACEの併用がTACE単独の10.0か月に対し無増悪生存期間を14.6か月に改善することを示した。

世界肝癌治療薬市場レポートの範囲

肝癌は肝細胞から始まる癌です。これは肝細胞で始まる慢性、生命を脅かす、進行性の疾患です。肝癌は、肝細胞で始まる癌として知られる原発性肝癌や、身体の他の部位から肝臓に転移する癌として知られる転移性癌など、さまざまなタイプがあります。

肝癌治療薬市場は、タイプ別(肝細胞癌、胆管癌、肝芽腫、その他のタイプ)、治療法別(分子標的療法、放射線療法、免疫療法、化学療法)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類されています。市場レポートは、世界の主要地域17か国の推定市場規模とトレンドもカバーしています。

本レポートは、上記セグメントの価値(米ドル)を提供しています。

| 肝細胞癌 |

| 胆管癌 |

| 肝芽腫 |

| その他の原発性肝癌 |

| 分子標的療法 |

| 免疫療法 |

| 化学療法 |

| 放射線療法 |

| 成人 |

| 高齢者 |

| 小児 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他アジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 |

| 癌タイプ別 | 肝細胞癌 | |

| 胆管癌 | ||

| 肝芽腫 | ||

| その他の原発性肝癌 | ||

| 治療法別 | 分子標的療法 | |

| 免疫療法 | ||

| 化学療法 | ||

| 放射線療法 | ||

| 年齢層別 | 成人 | |

| 高齢者 | ||

| 小児 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

レポートで回答される主な質問

肝癌治療薬市場の現在の規模は?

市場は2025年に43億5,000万米ドルと評価され、2030年までに102億7,000万米ドルに達すると予測されています。

肝癌治療薬市場の成長速度は?

18.76%のCAGRで拡大しており、最も急成長しているがん治療カテゴリーの一つに位置づけられています。

最も高い成長を示している治療法は?

分子標的療法が最も急成長しているクラスで、2030年まで19.56%のCAGRで進歩しています。

最大の成長可能性を提供する地域は?

アジア太平洋地域が19.29%で最高の地域CAGRを記録し、大規模なB型肝炎人口と医療アクセスの改善に牽引されています。

ファーストライン治療標準を変えた最近の規制上のマイルストーンは?

FDAの2025年4月のニボルマブ+イピリムマブ承認により、治療未経験の進行HCC患者に対する二重チェックポイント免疫療法選択肢が確立されました。

肝癌治療薬の流通チャネルはどのように進化していますか?

オンライン薬局は遠隔医療に支えられて19.43%のCAGRで成長している一方、病院薬局は最大の販売チャネルのままです。

最終更新日: