ラテンアメリカ塗料・コーティング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 推定の基準年 | 2024 |

| 予測データ期間 | 2025 - 2030 |

| 市場規模 (2025) | 9.17 十億米ドル |

| 市場規模 (2030) | 11.66 十億米ドル |

| 成長率 (2025 - 2030) | 5.00% CAGR |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるラテンアメリカ塗料・コーティング市場分析

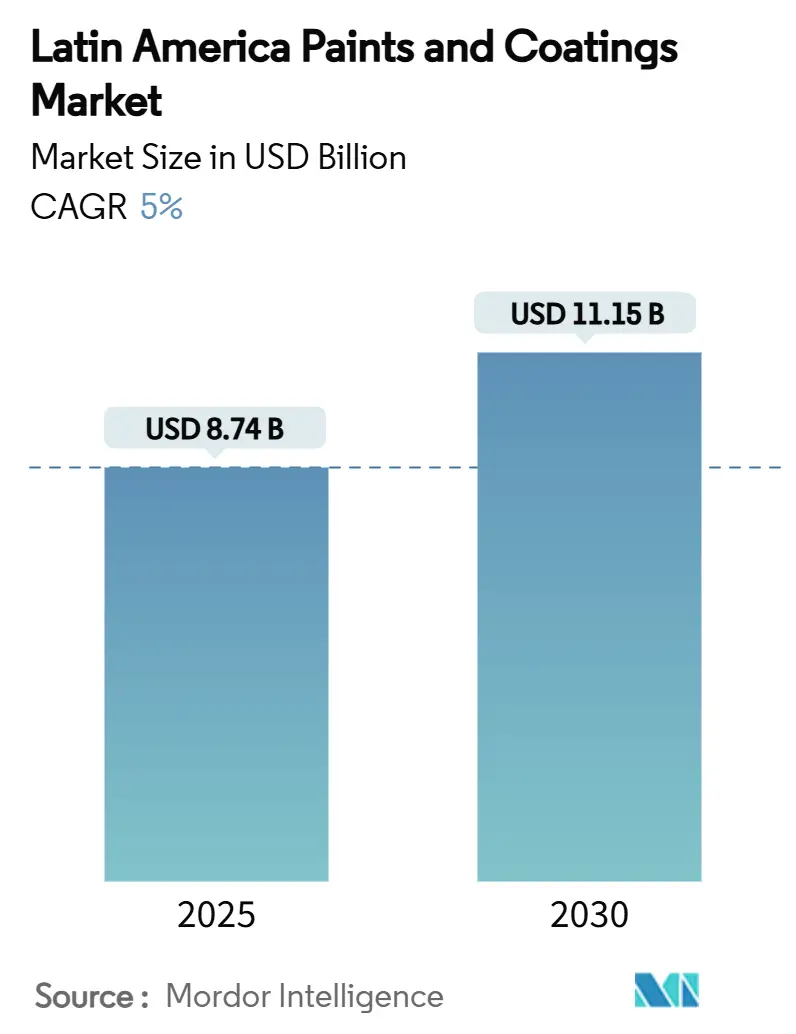

ラテンアメリカ塗料・コーティング市場規模は2025年に87億4,000万米ドルと推定され、予測期間(2025年~2030年)中に年平均成長率5%で成長し、2030年には111億5,000万米ドルに達すると予想される。この拡大は、建設活動の復活、自動車生産の加速、および複数国にわたるインフラ更新と歩調を合わせている。ブラジルは多様化した工業基盤を通じて需要を牽引し、メキシコはニアショアリング投資と輸出志向製造回廊の構築により勢いを増している。低VOCおよびUV硬化技術へのポートフォリオ向上により、サプライヤーは石油化学価格変動に対してマージンを維持している。多国籍企業が現地製造・流通拠点を深化させる一方、地域専門企業はコスト俊敏性と密接な顧客関係を活用してシェアを維持し、競争激化が進んでいる。

主要レポートの要点

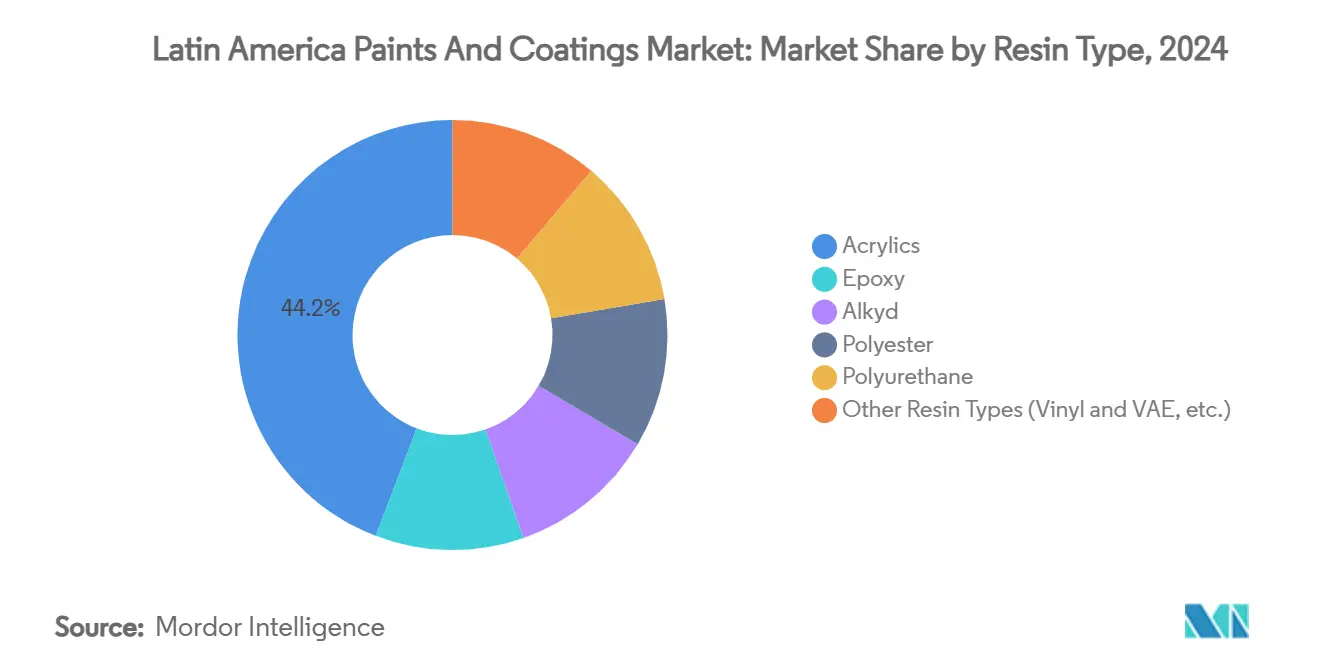

- 樹脂タイプ別では、アクリルが2024年に44.18%の収益シェアでリード、ポリウレタンは2030年まで5.98%のCAGRで成長すると予測される。

- 技術別では、溶剤系配合が2024年のラテンアメリカ塗料・コーティング市場シェアの57.05%を占め、UV硬化ソリューションは2030年まで最速の6.02% CAGRを記録すると予想される。

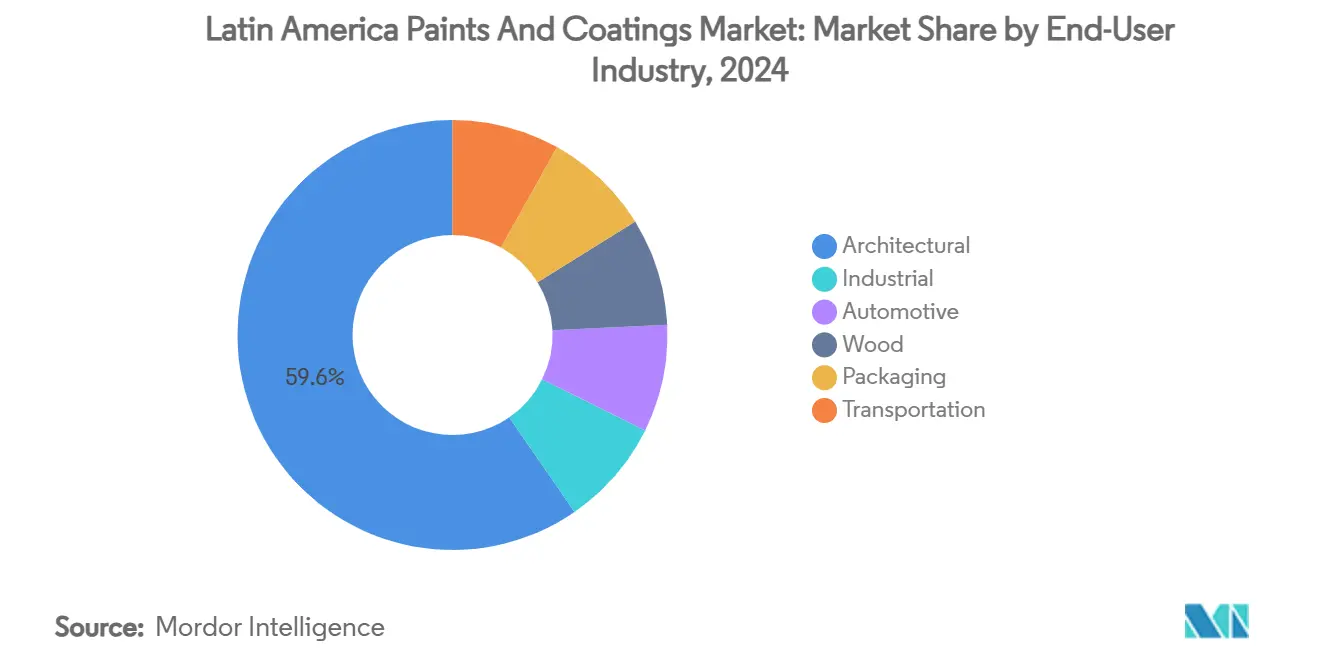

- エンドユーザー産業別では、建築コーティングが2024年のラテンアメリカ塗料・コーティング市場規模の59.61%を占め、自動車用途は2025年~2030年期間中に5.77%のCAGRを記録すると予測される。

- 地域別では、ブラジルが2024年に市場収益の46.19%を獲得、メキシコは5.81%のCAGRで拡大し、2030年までに最高の増分需要を貢献すると予想される。

ラテンアメリカ塗料・コーティング市場のトレンドと洞察

ドライバー影響分析

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 住宅・商業建設活動の復活 | +1.20% | ブラジル、メキシコ、コロンビアでアルゼンチンとチリへの波及効果 | 中期(2~4年) |

| 自動車産業からの需要拡大 | +0.80% | メキシコ、ブラジル中核でアルゼンチンへ拡大 | 長期(4年以上) |

| インフラ近代化プロジェクトの拡大 | +0.60% | メキシコ、コロンビア、ペルーで地域接続性メリット | 長期(4年以上) |

| 需要を創出する工業拡大 | +0.40% | ブラジル、メキシコ、アルゼンチンで石油化学・鉄鋼重点 | 中期(2~4年) |

| 熱帯都市でのクールルーフコーティング義務化 | +0.30% | ブラジル、コロンビア、熱帯気候帯の沿岸地域 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

住宅・商業建設活動の復活

建設支出がパンデミック前の水準まで回復し、ラテンアメリカ塗料・コーティング市場全体で建築販売量が押し上げられている。ブラジル北東部の新住宅プロジェクトとメキシコシティの遅延商業タワーの再開が顧客基盤を拡大している。開発業者はより厳しい建築基準を満たすため低VOC内装塗料を指定し、配合業者は水系イノベーションを加速している。消費者信頼感の回復により小売再塗装サイクルが短縮し、汚れ防止機能を備えたプレミアム内装仕上げの需要が押し上げられている。生産者は成長が急速な二次都市により近い場所に着色施設を配置することで供給チェーンを最適化している。

自動車産業からの需要拡大

グローバルOEMがUSMCA関税優遇措置を活用するためプラットフォームを移転する中、メキシコの車両組立は歴史的ピークに接近している。この急増によりOEMベースコート量と衝突修理の補修需要が押し上げられ、ラテンアメリカ塗料・コーティング市場が拡大している。電気自動車のバッテリーハウジングは熱管理コーティングを必要とし、新たな高利益ニッチを創出している。ブラジルの自動車クラスターは記録的な対内資本を誘致しており、トヨタの22億2,000万米ドルのライン近代化やステランティスの27億4,000万米ドルの能力向上が含まれる。コーティングサプライヤーは組立工場に隣接したカラーマッチング研究所を提供することで、複数年供給契約を確保している。

インフラ近代化プロジェクトの拡大

政府はポストパンデミック財政刺激の中心に運輸・エネルギー資産を位置づけ、橋梁、港湾、高圧タワー向け保護コーティング需要を高めている。メキシコの460億米ドルインフラ設計図は147プロジェクトに及び、厳しい納期設定により速硬化エポキシおよびUVシステムが有利になっている。コロンビアの第4世代高速道路コンセッションは、激しい摩耗に直面する山間回廊の舗装に40億米ドルを配分し、重責務ポリウレタントップコートの販売を強化している。パナマ運河改修により低摩擦船体システムが指定され、水使用量と通過時間削減により海洋グレードコーティングの需要増加が見込まれる。現場サービス要員を有するサプライヤーは、現地検査・メンテナンス訓練を提供することでシェアを獲得している。

需要を創出する工業拡大

ニアショアリング流入により化学、鉄鋼、食品加工能力が向上し、各セグメントが調整された耐腐食コーティングを必要としている。ブラジルの石油化学タンクは高膜厚フェノールエポキシを採用し、メキシコの製鉄所は炉に耐熱シリコントップコートを設置している。食品加工業者は包装ラインに衛生確保のためFDA適合エポキシを適用している。2022年にラテンアメリカ全体で提出された2,240億米ドル相当の投資提案は、ラテンアメリカ塗料・コーティング市場の複数年オーダーパイプラインを示している。多国籍企業は技術チームをグリーンフィールド設計段階に組み込み、ターンキーカラー管理ソフトウェアを提供することで早期仕様確保を図っている。

制約影響分析

| 制約 | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 石油化学フィードストックコスト変動 | -0.70% | ブラジルとメキシコ生産拠点への深刻な影響を伴うグローバル | 短期(2年以下) |

| より厳格なVOC・HAP排出規制 | -0.50% | 米国基準への規制整合を伴うメキシコ、ブラジル、コロンビア | 中期(2~4年) |

| 物流ボトルネックとコンテナ不足 | -0.40% | 沿岸港湾と国境貿易への深刻な影響を伴うブラジル、メキシコ、コロンビア | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

石油化学フィードストックコスト変動

ナフサ連動原材料変動により樹脂・溶剤購入者の粗利益が圧迫される。アルゼンチンとチリの通貨下落により輸入モノマー費用が悪化し、配合業者は先物契約とスポット貨物スワップを通じたヘッジを追求している。一部の地域企業は樹脂合成への後方統合により投入コストを安定化させている。他社はリサイクル溶剤をブレンドして変動を抑制するが、バッチ拒否を引き起こす可能性のある一貫性の課題に直面している。マージン圧力により、小規模生産者がより大きなバランスシートを求めて統合が促進される。

より厳格なVOC・HAP排出規制

規制当局がEPA反応性ベースルールとの排出上限整合により、レガシー高固形分エナメルの再配合を強制している。コンプライアンスには分散装置と促進耐候性試験設備への資本が必要で、資本不足の家族経営企業には障壁となる。ラベル変更と追加認証手順により製品開発サイクルが延長し、市場投入が遅延する。多国籍企業はグローバルR&D拠点を活用して承認済み低VOC化学物質をラテンアメリカ塗料・コーティング市場に移行し、競争格差を縮小している。流通パートナーは罰金回避のため適合範囲に向けて在庫を調整し、小売・商業チャネルでの棚スペースを再構成している[1]United States Environmental Protection Agency, "Final Amendments to National VOC Emission Standards for Aerosol Coatings," epa.gov 。

セグメント分析

樹脂タイプ別:アクリル堅調とポリウレタン勢い

アクリルシステムは2024年に収益の44.18%を生成し、内装、外装、保護セグメントでの幅広い仕様を通じてラテンアメリカ塗料・コーティング市場を牽引している。配合の汎用性により光沢、耐摩耗性、着色精度の迅速調整が可能で、環境精査の高まりにもかかわらずクラスが定着している。ポリウレタン化学物質は基盤は小さいものの、OEMクリアコート性能と工業資産耐久性ニーズの強化により、最急勾配の5.98% CAGRを記録している。アクリル・ポリウレタンハイブリッドブレンドは硬度と柔軟性を融合し、プレミアムセグメントを支援している。

サプライヤーは持続可能性目標とポリウレタンラインを整合させるためバイオベースポリオールを追求するが、価格パリティは困難なままである。エポキシは化学耐性が色保持懸念を上回る床材・海洋システムで牙城を保持している。アルキドは価格敏感な消費者セグメントに限定されながらも既存スプレー装置との互換性により保護され、緩やかに縮小している。ポリエステル樹脂は家電・金属家具向け粉体コーティングにサービスし、ビニル・VAEエマルションは低臭気を重視する専門装飾ニッチを満たしている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:溶剤系スケールがUV硬化イノベーションに直面

溶剤系出力は、ラテンアメリカ塗料・コーティング市場の湿潤塗布ゾーンに適した定着したライン設定と信頼性の高い膜形成性能により、2024年出荷量の57.05%を依然として占めている。しかし、規制と健康配慮により水系とUV硬化パスへの移行が加速している。UVシステムは6.02% CAGRを記録し、即時硬化がプラント処理能力を向上させる自動車プラスチック、木床材、コイルコーティングラインで好まれている。

UVランプアレイと光開始剤供給チェーンの資本要件により小規模ワークショップでの採用が遅れ、二層市場を創出している。水系アクリルは室内空気質クレデンシャルを獲得し、グリーンビルディング認証を開放している。粉体コーティングはオーバースプレー再利用性がより高い電力消費を相殺する家電生産で増分シェアを獲得している。サプライヤーは、ラテンアメリカ塗料・コーティング市場内で溶剤から水相へのシフト時における塗布窓口再較正で顧客をナビゲートするため、横断的技術チームを配置している。

エンドユーザー産業別:建築スケールと自動車加速

建築塗料は住宅改良支出と公営住宅プログラムを背景に、2024年に59.61%の寄与を維持した。所得安定回復により再塗装サイクルが収縮し、洗浄可能マット仕上げと抗菌トップコートの需要が押し上げられている。自動車量は基盤は低いものの、2030年まで5.77% CAGRで上回っている。色トレンド変動により顔料バッチ稼働が短縮され、OEMは欠陥スクラップを削減するデジタルカラーマッチングプラットフォームをサプライヤーに要求している。

石油化学、電力、食品工場の拡大により工業メンテナンスラインは中程度の単桁成長を記録している。北米への家具輸出上昇により木材コーティング採用が恩恵を受け、包装インクは消費必需品に連動した安定した動きを見せている。海洋・鉄道コーティングは堅固な防腐性能を要求するニッチ高利益スポットを切り開き、ラテンアメリカ塗料・コーティング市場の全体収益性に寄与している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

ブラジルは2024年に46.19%シェアで首位を維持し、建設復活、鉱業機器改修、貯蔵施設コーティングが必要な記録的輸出作物を活用している。トヨタとステランティスの資本拡張によりOEM塗装ブースが現代的水系ラインに押し上げられ、付帯サプライヤーは現地化樹脂調理器の追加を促している。PPGのComexバナーは全国約5,200店舗でリテール捕獲を深化させ、ラストマイル着色サービスを確保している。手頃な住宅に関する連邦奨励策が安定的な建築ベースラインを確保している。

メキシコは、ラテンアメリカ塗料・コーティング市場がニアショアリング供給チェーンに旋回する中、最速5.81% CAGRを提供している。ヌエボ・レオン州でのテスラのサイト選択は、すべて複数コート耐腐食システムを要求するバッテリーとプラスチック工場の支援クラスター流入を示している。ガルシアでのAkzoNobelの35%コイルコーティング拡張により、国境越え貨物時間を最小化しながら白物家電メーカーにサービス提供する位置づけとなった[2]AkzoNobel, "AkzoNobel Grows Coil Coatings Capacity in Mexico by 35%," akzonobel.com 。連邦輸送パッケージは新高速道路とLNGターミナルを指定し、高膜厚亜鉛リッチプライマーの需要を押し上げている。

コロンビア、チリ、ペルー、アルゼンチンは集合的に多様だがより小規模な需要ノードを追加している。コロンビアの第4世代道路PPPが橋梁・トンネルコーティングを押し上げ、ペルーのカジャオ港拡張は海洋グレード注文を生成している。チリの銅採掘場は酸浸出に耐えるセラミック強化エポキシを使用して資産寿命を延長している。アルゼンチンは通貨リスクに直面するも、農業サイロと貨車改修でプロジェクト需要を維持している。通貨変動により流通業者は下流塗布業者を隔離するため委託在庫に向かう傾向がある。

競争環境

ラテンアメリカ塗料・コーティング市場は中程度に集約化した集中度を示している。PPGは規模とブランドポートフォリオ幅を活用して商業、OEM、DIYチャネルに浸透し、2023年のラテンアメリカ販売で22億7,000万米ドルを支えている。Sherwin-Williamsは自社店舗を通じてリーチを拡張し、最近BASFのブラジル装飾ラインを購入してSuvinilブランドを名簿に即座に追加することで足跡を拡大した[3]Sherwin-Williams Company, "Sherwin-Williams to Acquire BASF Decorative Paints in Brazil," sherwin-williams.com 。AkzoNobelは家電粉体クライアント向けリードタイムを短縮するガルシアコイルコーティング工場アップグレードなど、ターゲット投資を好んでいる。

ブラジルのRennerやメキシコのBerelなど地域競合は、経済的価格ポイントと柔軟なパックサイズを提供することで、キャッシュ・アンド・キャリーDIY店舗でシェアを保護している。特殊プレイヤーは高性能添加剤に集中:チリのSoquimatは水系システムに統合する抗微生物顔料分散の拡大資金を調達した。フィードストック不確実性により、中堅企業間での樹脂量確保のための協調購買コンソーシアムが奨励される。技術差別化は低エネルギー硬化粉末と超高固形分トップコート周辺で成長し、R&D重厚性が優位性を与える領域である。

デジタル化努力により顧客エンゲージメントが再形成される。PPGのクラウドベースカラーマッチングツールは、特約店ネットワークでの注文時間を削減している。Sherwin-Williamsはスマートフォンでファサード色合いを予覧する拡張現実アプリを試験運用し、プレミアムラインへのアップセルを促している。Eコマース採用は全体的に低いままだが、メトロエリアで前年同期比倍増し、ブランドは翌日配送とオーダーメイドミックス・オン・デマンドポーチの提供を促している。持続可能性クレデンシャルがB2B入札に影響;サプライヤーはLEED志向建築家獲得のためクレードル・トゥ・ゲート炭素スコアを公表し、ラテンアメリカ塗料・コーティング市場内で評判バーを着実に上げている。

ラテンアメリカ塗料・コーティング業界リーダー

-

Akzo Nobel N.V.

-

BASF SE

-

PPG Industries Inc.

-

Renner Herrmann S.A.

-

The Sherwin-Williams Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:BASFはSherwin-Williamsとの間で、BASFコーティング事業部の一部であるブラジル装飾塗料事業の売却契約を締結した。ブラジルの主要装飾塗料ブランドの一つであるSuvinilは、現在Sherwin-Williamsの管理下で運営される。

- 2024年12月:WEGはメキシコに新しい工業液体塗料工場を設立するため1億レアルの投資を発表した。この新施設はWEG Coatingsの生産能力を強化する。工場は2026年初頭に操業開始予定である。

ラテンアメリカ塗料・コーティング市場レポート範囲

塗料・コーティングは顔料、バインダー、添加剤の均質混合物で、重合または蒸発が起こると固体膜の薄層を形成するよう適用される。塗料・コーティングは、オフィスビル、倉庫、小売コンビニエンスストア、ショッピングモールなどの商業用から住宅用まで、様々な用途で使用される。

ラテンアメリカの塗料・コーティング市場は樹脂タイプ、技術、エンドユーザー、地域でセグメント化される。樹脂別では、市場はアクリル、アルキド、ポリウレタン、エポキシ、ポリエステル、その他樹脂タイプ(フェノール、熱可塑性等)にセグメント化される。技術別では、市場は水系、溶剤系、粉体コーティング、UV硬化にセグメント化される。エンドユーザー別では、市場は建築、自動車、木材、工業、輸送、包装にセグメント化される。レポートはまた、地域内6カ国の市場規模と予測をカバーしている。各セグメントについて、市場規模設定と予測は金額(米ドル)に基づいて作成された。

| アクリル |

| エポキシ |

| アルキド |

| ポリエステル |

| ポリウレタン |

| その他樹脂タイプ(ビニル・VAE等) |

| 水系 |

| 溶剤系 |

| 粉体コーティング |

| UV硬化 |

| 建築 |

| 工業 |

| 自動車 |

| 木材 |

| 包装 |

| 輸送 |

| ブラジル |

| メキシコ |

| アルゼンチン |

| コロンビア |

| チリ |

| ペルー |

| ラテンアメリカその他 |

| 樹脂タイプ別 | アクリル |

| エポキシ | |

| アルキド | |

| ポリエステル | |

| ポリウレタン | |

| その他樹脂タイプ(ビニル・VAE等) | |

| 技術別 | 水系 |

| 溶剤系 | |

| 粉体コーティング | |

| UV硬化 | |

| エンドユーザー産業別 | 建築 |

| 工業 | |

| 自動車 | |

| 木材 | |

| 包装 | |

| 輸送 | |

| 地域別 | ブラジル |

| メキシコ | |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| ラテンアメリカその他 |

レポートで回答される主要質問

ラテンアメリカ塗料・コーティング市場の現在規模は?

ラテンアメリカ塗料・コーティング市場規模は2025年に87億4,000万米ドルである。

最も成長速度の高いエンドユーザー産業は?

メキシコとブラジルが車両生産ラインを拡張する中、自動車コーティングは2025年~2030年の最高CAGR 5.77%を記録している。

ブラジルのシェアはどの程度?

ブラジルは地域収益の46.19%を占め、最大の国内市場となっている。

最も勢いを増している技術は?

UV硬化コーティングは自動車・工業用途での速硬化ニーズに牽引され、6.02% CAGRを記録している。

成長をリードすると予測される樹脂タイプは?

ポリウレタンは電気自動車と高耐久性工業用途の恩恵を受け、5.98% CAGRを記録している。

主要な規制圧力は何?

ブラジル、メキシコ、コロンビア全体でのVOC・HAP排出制限の厳格化により、水系・低溶剤化学物質への再配合が必要である。

最終更新日: