マーケットトレンド の クウェート油田サービス 産業

オフショア石油・ガス・プロジェクトへの投資増が牽引役となる見通し

- クウェート政府は、クウェート国内の陸上および海上プロジェクトを通じて、石油生産を増強し、分断地帯で失われた生産を補うことを積極的に検討してきた。クウェート石油会社は、海底油田開発契約を発行し、海底油田の生産量を増やすことを計画していた。それでも、長年の紛争や行政の遅れにより、近年は実現しなかった。

- しかし2022年、クウェートはオフショア・プロジェクト開発の牽引力を目の当たりにし、これが同国の油田サービス市場に活気を与える可能性が高い。一方、クウェートには陸上油田が多数存在し、長年にわたって国内および輸出向けの石油・ガスを大量に生産してきた。

- KPCは、持続可能な原油生産を増やすため、クウェートでの海上探査掘削プロジェクトに力を入れている。同社は、海洋プロジェクトからの炭化水素の生産が全体の生産量の25%を占めると考えている。これはまた、KPCの2040年戦略計画をサポートするものであり、石油・ガス産業におけるリーダー的地位を獲得することを期待している。

- 2022年、クウェート政府は最初の海洋掘削リグの稼働を発表した。この海洋施設は日量615,000バレルの石油を生産する可能性を秘めており、主にヨーロッパをはじめとする世界各国のエネルギー需要の増加に対応するのに役立つだろう。

- この開発は、クウェート・オイル・カンパニーと、掘削サービスを管理し、ワイヤーライン、穿孔、坑井テスト、コアリング、オフショア・ロジスティクス・サービスを提供する米国の油田サービス大手ハリバートン社との契約締結後に実現した。

- 2040年に向けた同国の戦略計画を達成するため、国内および中立地帯に分割された地域における大規模な陸上・海上油田プロジェクトを加速させようとする政府の努力を考慮すると、同国における石油・ガスプロジェクトの開発余地は明るい。このことは、同産業における油田サービスの市場が有望であることを示している。

- したがって、上記の投資計画のおかげで、海上石油・ガスプロジェクトと関連投資の増加が市場を牽引すると予想される。

PDFをダウンロード

完成・生産サービス部門が市場を独占

- コンプリーション・サービスとプロダクション・サービスは、油田市場において最も重要なサービスのひとつである。さらに、これらのサービスは、貯留層の内部エネルギーでは生産できない炭化水素の回収を可能にするポンプなどの生産技術の展開も可能にする。

- 完成・生産サービスは、個々の坑井の生産性に直接影響し、坑井からの生産量が経済的に実行可能な最低水準以上に維持されるように計画されなければならないため、いくつかの技術経済的要因を考慮しながら計画・実行される必要がある。

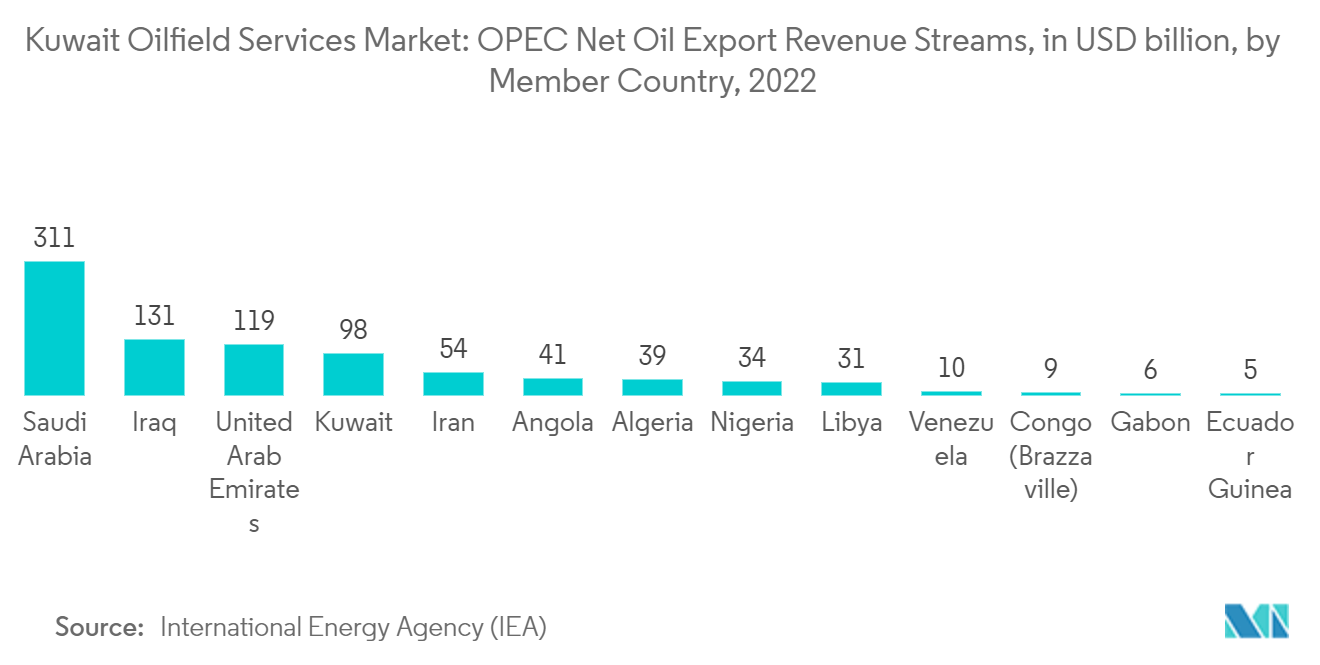

- 中東の他の国々と同様、クウェートも主要な炭化水素輸出国であり、その経済を牽引する石油・ガス収入に大きく依存している。エネルギー情報局によると、2022年にはクウェートの純石油輸出収入は980億米ドルに達する。

- さらに、2022年現在、クウェートは第6位の原油生産国であり、石油埋蔵量は中東地域で第4位である。クウェートには、原油生産と輸出を中心とする成熟した石油・ガス産業がある。国際貿易局によると、2022年現在、炭化水素はクウェートのGDPの約50%、輸出の約95%、政府の輸出収入の約90%を占めている。

- 炭化水素の輸出に経済を大きく依存している中東の近隣諸国の多くと同様、COVID-19の大流行によってクウェート経済は甚大な被害を受けた。

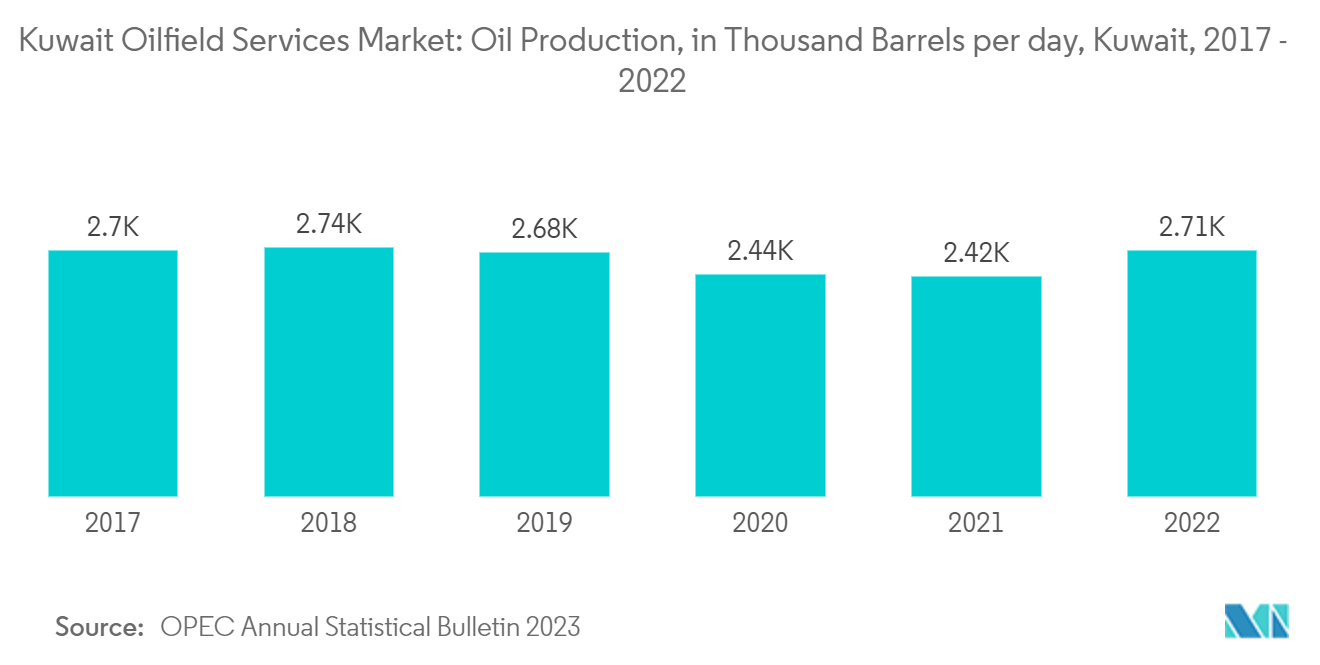

- しかし、パンデミックの経済的影響が沈静化し、重要な再評価を経て、国営KPCは生産能力目標を日量475万バレルから2040年までに400万バレル、2025年までに350万バレルに引き下げた。このような状況にもかかわらず、生産能力目標を引き上げようとする努力は、同国における完成・生産サービスの需要を促進している。

- 従って、このようなプロジェクトは、予測期間中、同国の油田サービス市場を促進すると予想される。