日本心血管機器市場規模とシェア

市場概要

| 調査期間 | 2021 - 2030 |

|---|---|

| 推定の基準年 | 2024 |

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2021 - 2023 |

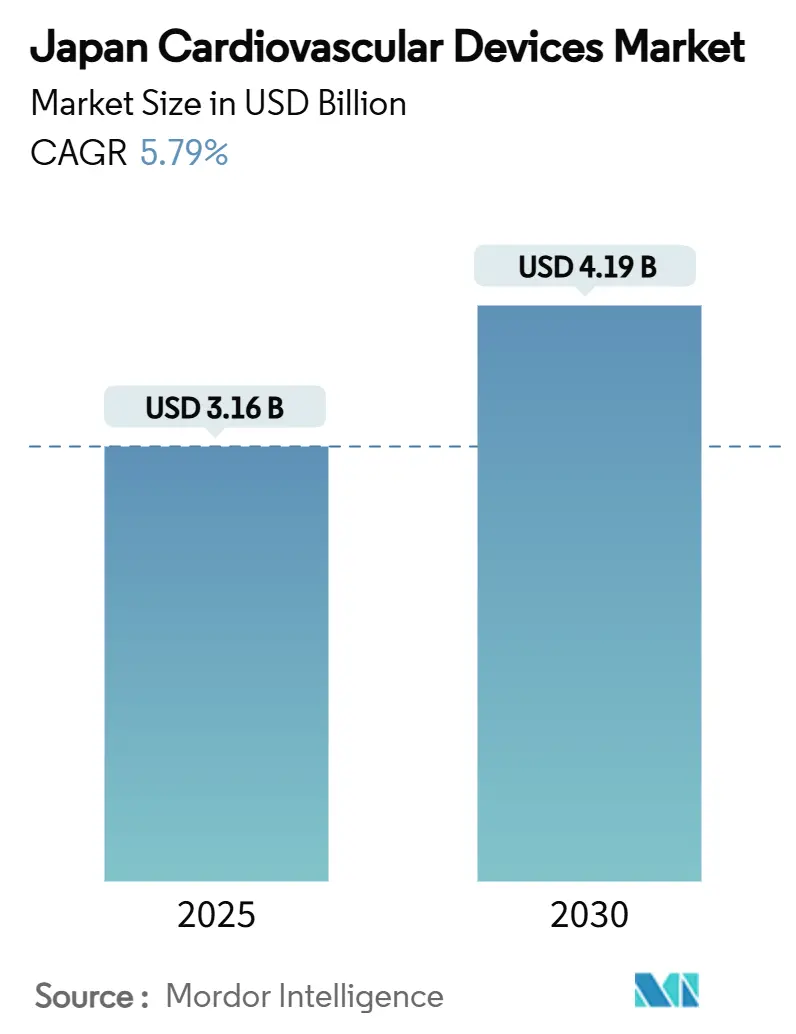

| 市場規模 (2025) | 3.16 十億米ドル |

| 市場規模 (2030) | 4.19 十億米ドル |

| 成長率 (2025 - 2030) | 5.79% CAGR |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本心血管機器市場分析

日本心血管機器市場規模は2025年に31億6,000万米ドルに達し、2030年には41億9,000万米ドルに達すると予測され、同期間中5.79%のCAGRを記録する見込みです。この拡大は高齢化社会、低侵襲治療を推進する全国的な償還制度改革、遠隔診断技術の急速な普及によって牽引されています。海外の革新企業がSAKIGAKE等の迅速承認制度を活用して地位を確立する中、競争は激化しており、国内企業は深い流通ネットワークを活用しています。国民健康保険(NHI)下での価格引き下げサイクルはマージンに継続的な圧力をかけており、メーカーは高機能材料、AI統合、小型化による差別化を迫られています。同時に、電気生理学専門医の不足が複雑な不整脈治療の成長を制限していますが、これは自動マッピングシステムと簡素化されたワークフローへの投資を加速させています。全体的に、日本心血管機器市場は全国人口が減少しているにもかかわらず、年齢に関連する心血管疾患の増加が人口減少を上回るペースで進んでいるため、成長を続けています[meti.go.jp]。

主要レポート要点

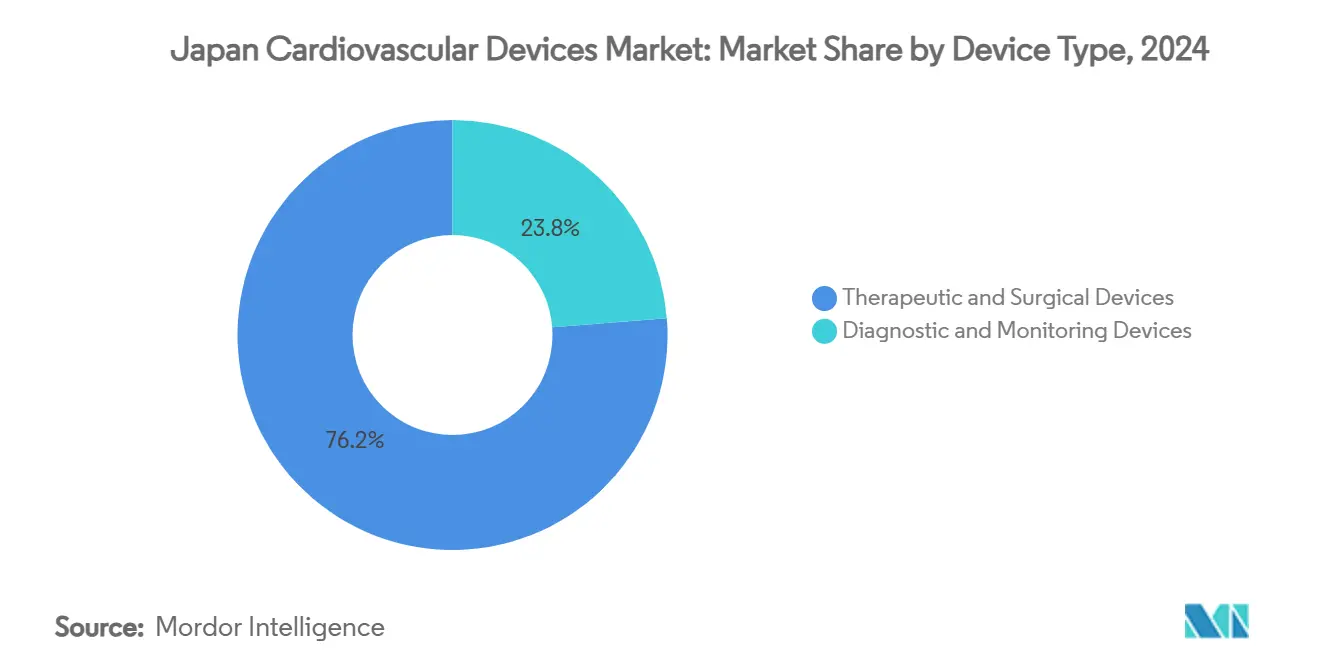

- 機器タイプ別では、治療・外科機器が2024年の日本心血管機器市場シェアの76.24%を占めています。

- 診断・モニタリング機器は2025年から2030年にかけて最も速い6.98%のCAGRを記録すると予測されています。

- 用途別では、冠動脈疾患が2024年の日本心血管機器市場規模の42.56%の収益シェアでトップでした。構造的・先天性心疾患は2025年から2030年にかけて7.14%のCAGRで拡大すると予測されています。

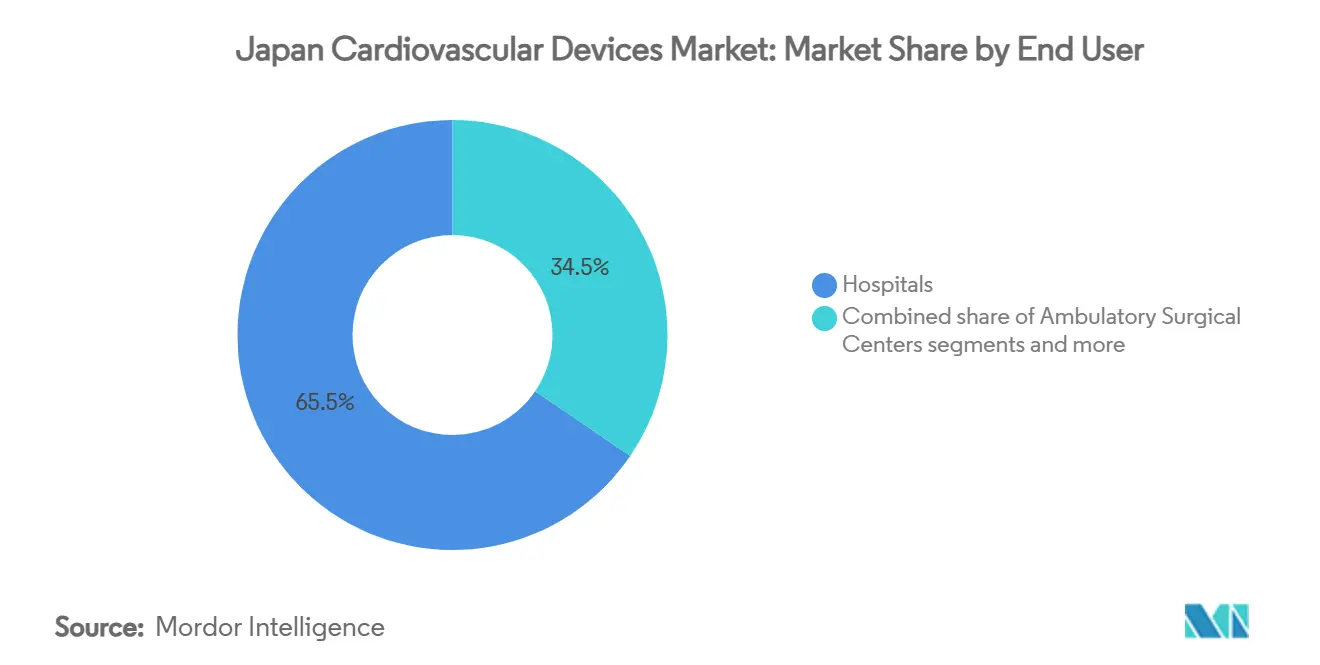

- エンドユーザー別では、病院・心臓センターが2024年に65.49%のシェアを占め、外来手術センターは2030年まで6.75%のCAGRで前進しています。

日本心血管機器市場トレンドと洞察

推進要因インパクト分析

| 推進要因 | (〜)CAGR予測への%インパクト | 地理的関連性 | インパクトタイムライン |

|---|---|---|---|

| 日本における心疾患負担を激化させる高齢化 | +2.1% | 全国、農村部の県でより大きなインパクト | 長期(4年以上) |

| TAVIとPCIの高度な償還コードの全国実施 | +1.4% | 全国、都市部に集中 | 中期(2~4年) |

| 地域診療所でのECG・ホルタースクリーニングプログラムの高普及率 | +1.2% | 全国、東京、大阪、京都で早期導入 | 中期(2~4年) |

| カテーテル系治療の国内研究開発を支援する政府補助金 | +0.7% | 全国、産業クラスターに重点 | 長期(4年以上) |

| 第二都市におけるプライベート心臓カテーテル検査室インフラの急増 | +0.6% | 地方、第二都市に集中 | 中期(2~4年) |

| 高齢者コホートにおける低侵襲弁膜修復術への選好 | +0.9% | 全国、主要心臓センターでより高い導入 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

心疾患負担を激化させる高齢化

日本国民の29.1%が現在65歳以上であり、これは世界最高の比率です。この人口動態トレンドは心房細動、心不全、大動脈弁狭窄症の有病率上昇と相関し、ステント、弁、ペースメーカー、診断モニターの長期需要を押し上げています。心臓突然死は既に年間8万人以上の日本人の命を奪っています[1]出典:Ikeda T. et al.,「2025年日本不整脈心電学会/日本循環器学会 携帯型および装着型心電図の適切な使用に関するコンセンサスステートメント」,jstage.jst.go.jp。350万人の労働年齢成人を対象としたコホートデータは、重大なECG異常を有する個人において心血管系有害転帰が96%増加することを示しています。これらの統計は、予防スクリーニングプログラムと機器ベース治療の全国的な資金調達に対する政府の決意を強化しています。

TAVIとPCIの全国償還コード

2021年以降、日本の厚生労働省(MHLW)は経カテーテル大動脈弁植込み術(TAVI)と経皮的冠動脈インターベンション(PCI)の償還スケジュールを一貫してアップグレードしています。費用対効果モデルは、TAVIが中リスク患者に対して経済的に優位であり、低リスクコホートに対して費用対効果があることを示しており、増分比は500万円/質調整生存年のベンチマークを大幅に下回っています。拡大されたコードは適格患者プールを拡大し、病院が画像診断、分冶血流予備量測定システム、次世代ステントプラットフォームへの投資を促進しています。

地域診療所でのECGスクリーニングの高普及率

35歳以上の全従業員に対する年次ECG検査の義務化により、年間約4,000万件の記録が作成されています。日本不整脈心電学会による2025年の更新ガイダンスは、ウェアラブルECG機器の臨床使用を推奨し、トリアージと早期発見のためのAIアルゴリズムにデータをプッシュするクラウド連携モニターの需要を促進しています[jstage.jst.go.jp]。広範囲のスクリーニングは、アブレーション、ペースメーカー植込み、または薬物療法のより早期の紹介を促し、間接的に治療用ハードウェアの売上を押し上げています。

低侵襲弁膜修復術への選好

日本循環器学会ガイドラインは現在、外科的弁置換術と比較して院内死亡率が低いことを理由に、80歳以上の患者にTAVIを推奨しています[jacc.org]。機器メーカーは、より小さなアジア人の解剖学的構造に合わせた送達システムを調整し、虚弱な高齢患者に適したリードレスペースメーカーと皮下植込み型除細動器を発売することで対応しています。高容量センターでの急速な普及により、構造的心疾患機器は日本心血管機器市場内で最も急速に上昇している収益プールの一つとなっています。

阻害要因インパクト分析

| 阻害要因 | (〜)CAGR予測への%インパクト | 地理的関連性 | インパクトタイムライン |

|---|---|---|---|

| COVID関連延期による全体的手術件数の減少 | -1.0% | 全国、都市部でより大きなインパクト | 短期(2年以下) |

| PMDAによる厳格な市販後調査がコンプライアンス費用を増加 | -0.9% | 全国、全機器カテゴリーに影響 | 中期(2~4年) |

| NHI下での価格改定政策が機器ASPを押し下げ | -1.3% | 全国、高容量センターでより大きなインパクト | 中期(2~4年) |

| 電気生理学専門医の人材不足がアブレーション導入を制限 | -0.8% | 全国、農村部で深刻なインパクト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

NHI下での価格改定政策が機器ASPを削減

日本の隔年NHI価格見直しは、バルーンカテーテルの償還を30万円から3万2,000円に、薬剤溶出ステントを42万1,000円から13万6,000円に2022年から2024年にかけて削減しました。中央社会保険医療協議会は、請求価格と実際の購入費用の6%の乖離を検出した後、2025年にさらに4%の削減を予測しています。継続的な価格侵食により、メーカーは収益軌道を維持するためだけに付加価値アップグレードの発売を余儀なくされています。

電気生理学専門医の人材不足

日本は米国と比較して人口当たりの電気生理学医が約40%少ない状況です。この不足により、主要大学以外での高度なアブレーションカテーテルと3Dマッピングプラットフォームの導入が制限されています。東京大学医学部附属病院はフェローシップを拡大していますが、数年間の研修サイクルにより、このギャップは2030年まで続く見込みです。ベンダーは自動ナビゲーションソフトウェアと、手術時間を短縮し操作者のスキル閾値を下げるシングルショット・パルスフィールドアブレーション機器で対抗しています。

セグメント分析

機器タイプ別:治療優位性と診断イノベーションの出会い

治療・外科機器は2024年収益の76.24%を生み出しています。冠動脈ステント、リズム管理植込み器具、心臓弁がトップを占めていますが、隔年の価格削減が既存プラットフォームに挑戦しています。新興トレンドには、複雑病変用薬剤コーテッドバルーンと内皮治癒の促進を目的としたポリマーフリーステントが含まれます。

診断・モニタリング機器は現在価値の23.76%を占めていますが、6.98%のCAGRで治療機器を上回る成長を見せます。遠隔心臓モニター、AI強化ECGアナライザー、在宅血行動態センサーが成長をけん引しています。2025年の消費者向け直接広告規則の緩和により、ウェアラブルECGパッチの小売売上が既に押し上げられています。地域診療所はこれらの機器をクラウドプラットフォームに接続し、都市部の心臓専門医が農村部の患者データをリアルタイムで解釈できるようにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に利用可能

用途別:構造的心疾患の勢いが従来の冠動脈重点を上回る

冠動脈疾患は最大の用途のままで、2024年の日本心血管機器市場シェアの42.56%を占めています。高いPCI手術件数と糖尿病有病率の上昇により、薬剤溶出ステントと光干渉断層撮影(OCT)イメージングの需要が維持されています。

構造的・先天性心疾患治療は7.14%のCAGRで最も速く拡大しています。TAVI、僧帽弁修復クリップ、新興の三尖弁技術の広範な採用が手術ミックスを再構築しています。Japan Lifeline等の国内企業は、日本人の解剖学的構造に合わせた機器をカスタマイズするため海外の弁膜イノベーターと提携しています。

心不全・心筋症ソリューション-心室補助装置、植込み型ループレコーダー、圧力感知シャント-はガイドライン更新が早期機器治療を強調する中で成長するニッチを占めています。不整脈・伝導障害は電気生理学の人材ギャップにより潜在能力を下回りつつも着実に成長し、末梢血管疾患は四肢虚血スクリーニングを強調する全国禁煙キャンペーンから押し上げを得ています。

エンドユーザー別:外来設定が病院優位性に挑戦

病院・心臓センターは、フルサービスのカテーテル検査室とハイブリッド手術室に支えられ、2024年に65.49%の収益を占めました。しかし、償還の厳格化と短期滞在への推進により、選択された手術が専門外来施設に向かっています。病院における日本心血管機器市場規模は、市場全体よりも遅い4.9%のCAGRで前進すると予測されています。

外来手術センターは、合理化されたPCIスイートと当日TAVIイニシアティブに支えられ、最も速い6.75%のCAGRを生み出す設定です。これらは利便性と低い自己負担を求める都市患者を引き付けています。循環器/EP診療所は機器フォローアップとアブレーション術後ケアで繁栄し、在宅ケア・遠隔モニタリングプログラムは小規模ながら、保険会社が遠隔心不全管理を償還する中で急速に拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に利用可能

地理分析

都市メガリージョン-東京、大阪-関西、名古屋-中京-は第一級学術病院と経験豊富な術者を擁するため、最も高度で複雑な心血管手術を集中させています。これらの地域は日本心血管機器市場収益の半分以上を獲得しています。対照的に、農村部の東北と四国県は専門医不足に苦しんでおり、したがって遠隔モニタリング機器がそこで不釣り合いに高い需要を見せています。国家政策は「医療機器産業ビジョン2024」を通じてこのギャップを埋めることを目標とし、分散型臨床試験に資金を提供し、遠隔心臓病学の展開を助成しています。

地域ヘルステッククラスターが台頭しています:九州はカテーテルR&Dに焦点を当て、北陸は地域のバイオテク知識から作られたバイオマテリアルパッチを推進しています。大阪で開催予定のJapan Health 2025エキスポは、これらの地域化されたイノベーションを世界の投資家に披露します[2]出典:Deepa Narwani,「Japan Health 2025がグローバル舞台でヘルスケアに革命を起こす」,worldhealthexpo.com。需要軌道は疾病負担により異なります:沖縄は若い人口動態にもかかわらず、遺伝的に関連するブルガダ症候群によりリズム管理に多額を費やし、一方で北海道のより高齢な人口は弁膜修復量を押し上げています。

日本の国民皆保険制度により、遠隔県でもPCIとペースメーカー植込みへの基本アクセスが確保されています。しかし、大都市圏以外では手術待機時間が長く、早期発見プログラムの重要性が高まっています。国家e-Health展開は2027年までに全ての農村診療所をクラウドECG分析に接続することを目指し、地域需要を単一のデータ駆動型日本心血管機器市場にさらに統合します。

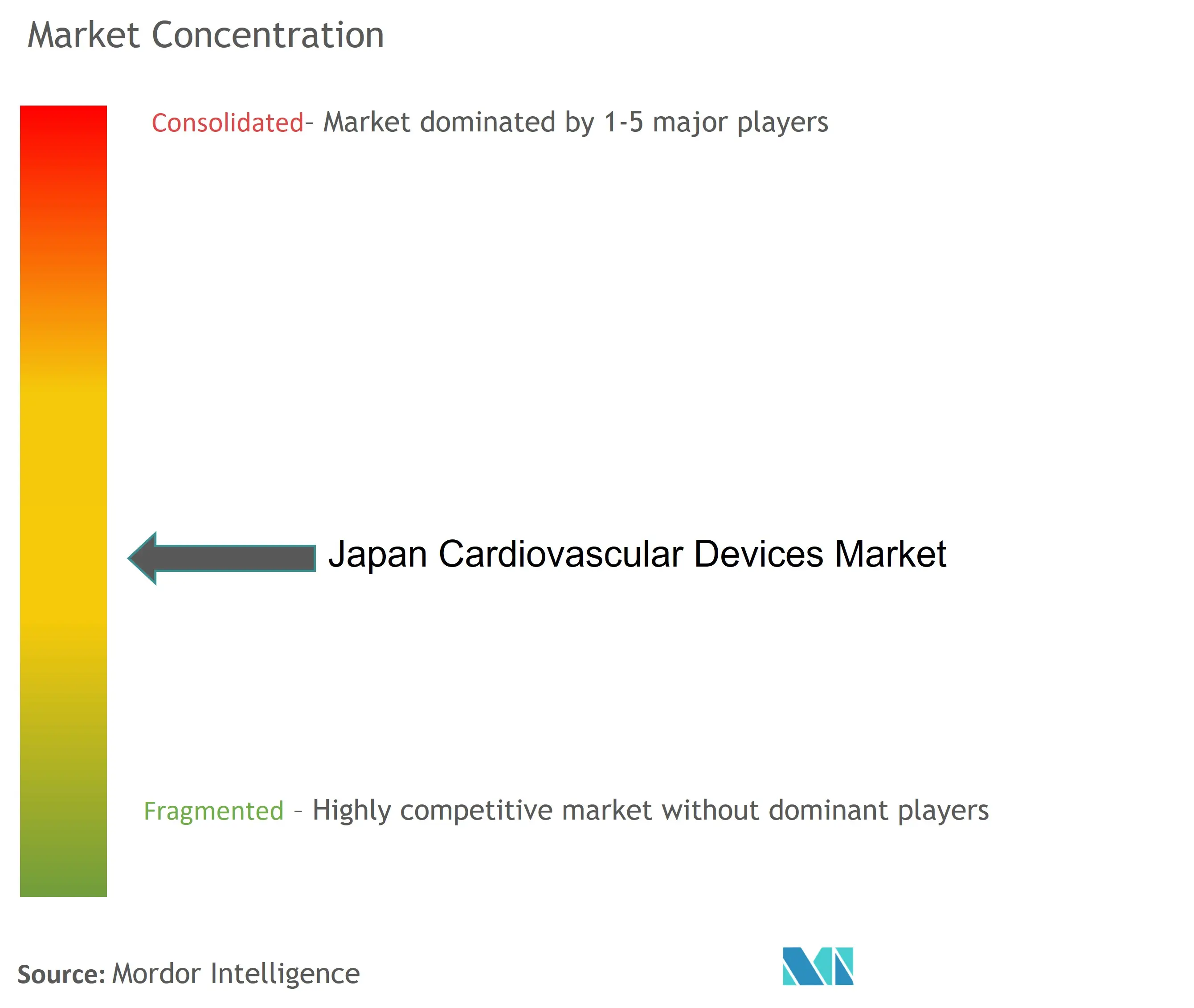

競合環境

グローバル有力企業-Medtronic、Abbott、Boston Scientific、Johnson & Johnson-と、Terumo、Asahi Intecc、Fukuda Denshi、Japan Lifeline等の国内チャンピオンが合わせて市場収益の半分以上に近いシェアを持っています。この構成は適度に集中した環境を示しています。最近の動きは技術リーダーシップと現地プレゼンスの二重要請を示しています:GE HealthCareは診断画像到達範囲を深めるためNihon Medi-Physicsの残り50%を購入し、Kanekaは構造的心疾患に最適化されたカテーテルIPを取得するためEndostream Medicalを買収しました。

価格侵食圧力により、第二層サプライヤーは予測分析、トレーニング、在庫管理等のサービスパッケージをバンドルしてマージンを保護するよう促されています。人工知能が差別化要因となります:日本光電のAI ECGプラットフォームは高齢者の無症候性心房細動の検出をターゲットとし、OmronはBPモニターに高血圧DTxを統合して在宅使用します[nature.com]。電気生理学の人材不足も戦略方向に影響します:ベンダーは学習曲線と放射線被曝を最小化するパルスフィールドアブレーションカテーテルの開発を競っています。

ホワイトスペース機会には、3Dプリンティングによる患者固有移植片、帝人のPMDA承認プラットフォーム等の生分解性血管パッチ、低BMIアジア患者向けにテーラードされたコンパクト心室補助装置が含まれます。日本心血管機器業界は海外R&Dと日本の流通力を結婚させるアライアンスを継続的に目撃しており、高齢者の石灰化病変管理を目的としたレーザー砕石術専門企業Bolt MedicalへのBoston Scientificの入札がその例です。

日本心血管機器業界リーダー

Abbott Laboratories

Boston Scientific Corporation

Cardinal Health Inc

Edwards Lifesciences

Medtronic PLC

- *免責事項:主要選手の並び順不同

業界の最新動向

- 2025年3月:Medtronicは日本の規制当局に承認された血管外除細動器Aurora EV-ICDをリリース

- 2025年3月:KanekaはEndostream Medicalの96.8%を取得し、操縦可能カテーテル技術を心血管ポートフォリオに追加

- 2025年1月:Boston Scientificは血管内砕石療法提供を拡大するため、Bolt Medicalの買収に合意

日本心血管機器市場レポート範囲

心血管疾患は、冠状動脈疾患、末梢動脈疾患、先天性心疾患、脳血管疾患を含む心臓と血管の疾患群です。心血管機器は、様々な心血管状態の治療または予防に使用されます。

日本心血管機器市場は機器タイプ別(診断・モニタリング機器(心電図(ECG)、遠隔心臓モニタリング、その他の診断・モニタリング機器)および治療・外科機器(心臓補助装置、心拍リズム管理装置、カテーテル、移植片、心臓弁、ステント、その他の治療・外科機器))にセグメント化されています。レポートは上記セグメントの価値(百万米ドル)を提供しています。

| 診断機器 | ECGシステム | |

| 遠隔心臓モニター | ||

| 心臓MRI | ||

| 心臓CT | ||

| 心エコー/超音波 | ||

| 分数血流予備量測定(FFR)システム | ||

| 治療・外科機器 | 冠動脈ステント | 薬剤溶出ステント |

| ベアメタルステント | ||

| 生体吸収性ステント | ||

| カテーテル | PTCAバルーンカテーテル | |

| IVUS/OCTカテーテル | ||

| 心拍リズム管理 | ペースメーカー | |

| 植込み型除細動器 | ||

| 心臓再同期療法機器 | ||

| 心臓弁 | TAVR/TAVI | |

| 機械弁 | ||

| 組織/生体弁 | ||

| 心室補助装置 | ||

| 人工心臓 | ||

| 移植片・パッチ | ||

| その他の心血管外科機器 | ||

| 冠動脈疾患 |

| 不整脈・伝導障害 |

| 心不全・心筋症 |

| 構造的・先天性心疾患 |

| 末梢血管疾患 |

| 病院・診療所 |

| 外来手術センター |

| その他 |

| 機器タイプ別 | 診断機器 | ECGシステム | |

| 遠隔心臓モニター | |||

| 心臓MRI | |||

| 心臓CT | |||

| 心エコー/超音波 | |||

| 分数血流予備量測定(FFR)システム | |||

| 治療・外科機器 | 冠動脈ステント | 薬剤溶出ステント | |

| ベアメタルステント | |||

| 生体吸収性ステント | |||

| カテーテル | PTCAバルーンカテーテル | ||

| IVUS/OCTカテーテル | |||

| 心拍リズム管理 | ペースメーカー | ||

| 植込み型除細動器 | |||

| 心臓再同期療法機器 | |||

| 心臓弁 | TAVR/TAVI | ||

| 機械弁 | |||

| 組織/生体弁 | |||

| 心室補助装置 | |||

| 人工心臓 | |||

| 移植片・パッチ | |||

| その他の心血管外科機器 | |||

| 用途別 | 冠動脈疾患 | ||

| 不整脈・伝導障害 | |||

| 心不全・心筋症 | |||

| 構造的・先天性心疾患 | |||

| 末梢血管疾患 | |||

| エンドユーザー別 | 病院・診療所 | ||

| 外来手術センター | |||

| その他 | |||

レポートで回答される主要な質問

日本心血管機器市場の現在の規模は?

市場は2025年に31億6,000万米ドルと評価され、2030年には41億9,000万米ドルに上昇すると予測されています。

日本で最も速く成長している機器セグメントは?

診断・モニタリング機器は6.98%のCAGRで拡大しており、ウェアラブルECG導入とAIベース分析に牽引されています。

日本の高齢化はどのように市場成長に影響するか?

国民の29.1%が65歳以上であることにより、年齢に関連する心疾患がステント、弁、リズム管理植込み器具の持続的需要を押し上げています。

なぜ償還制度改革は機器メーカーにとって重要なのか?

TAVIとPCIの拡充されたコードは、NHI価格削減にもかかわらず手術件数を押し上げ、プレミアム技術への投資を正当化します。

最終更新日: