イタリア薬物送達デバイス市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 推定の基準年 | 2024 |

| 予測データ期間 | 2025 - 2030 |

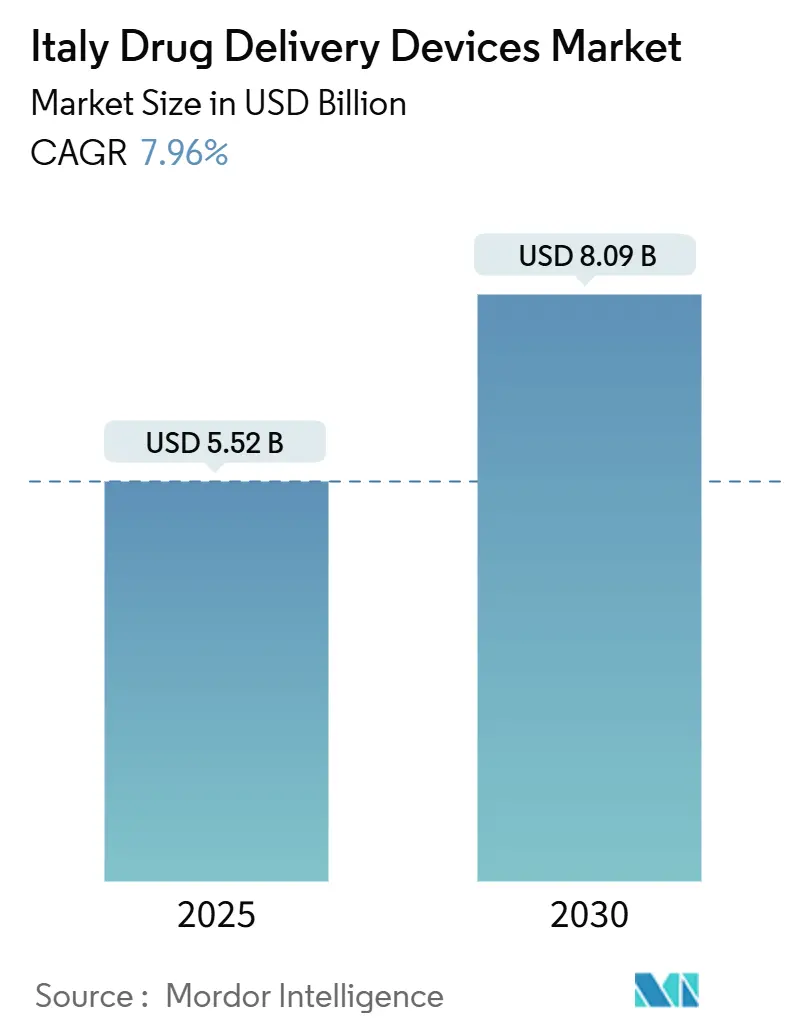

| 市場規模 (2025) | 5.52 十億米ドル |

| 市場規模 (2030) | 8.09 十億米ドル |

| 成長率 (2025 - 2030) | 7.96% CAGR |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligence™によるイタリア薬物送達デバイス市場分析

イタリア薬物送達デバイス市場は2025年に55億2,000万米ドルとなり、2030年には80億9,000万米ドルに達すると予測され、安定した年平均成長率7.96%を示しています。成長は同国の急速な高齢化、糖尿病やCOPDなどの慢性疾患の高い有病率と増加、病院ベースのケアよりも自己投与を優先する政策転換に根ざしています。2024年1月以降のイタリア医薬品庁(AIFA)による規制の合理化により、革新的な製品の承認サイクルが短縮されている一方、接続技術への投資により、アドヒアランスとリアルタイム監視が向上しています。同時に、専門薬局とコミュニティベースの流通モデルが大規模病院を超えたアクセスを拡大し、イタリア薬物送達デバイス市場全体での普及を加速しています。

重要レポート要点

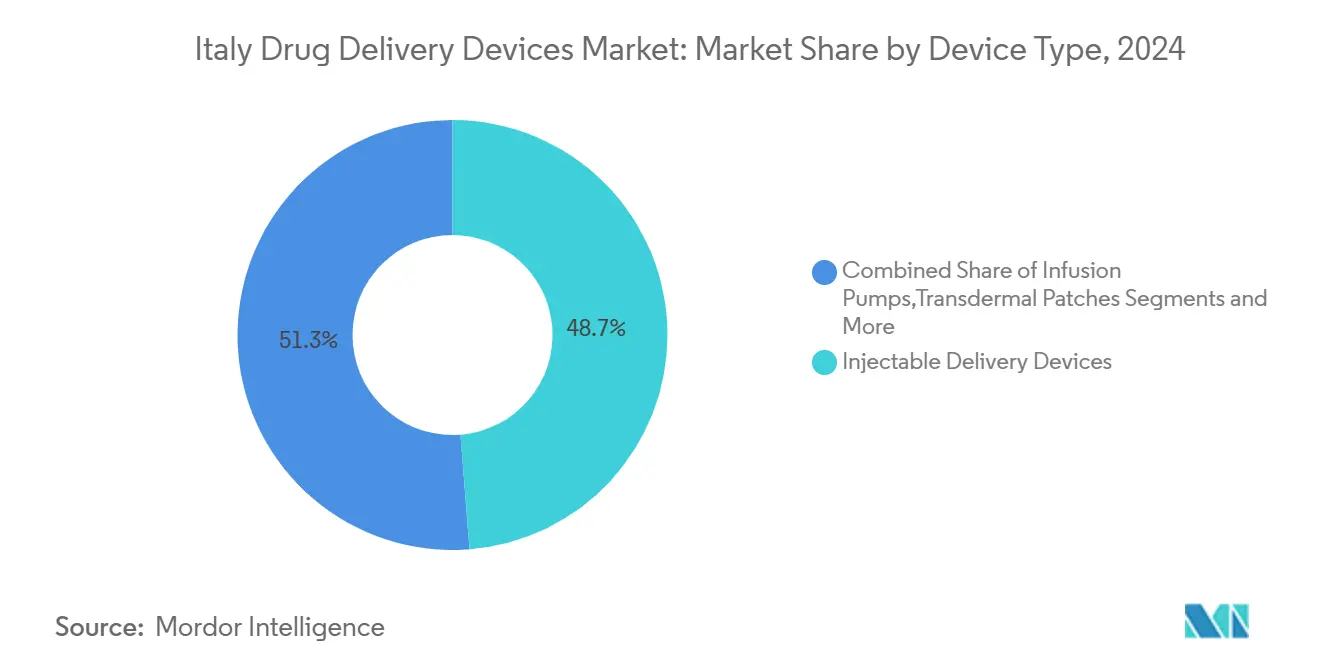

- デバイスタイプ別では、2024年にイタリア薬物送達デバイス市場シェアの48.70%を注射デバイスが占める一方、埋め込み型システムは2030年まで年平均成長率9.12%で拡大すると予測されています。

- 投与経路別では、2024年にイタリア薬物送達デバイス市場規模の61.22%を注射が占める一方、吸入経路は2030年まで年平均成長率8.64%で進展しています。

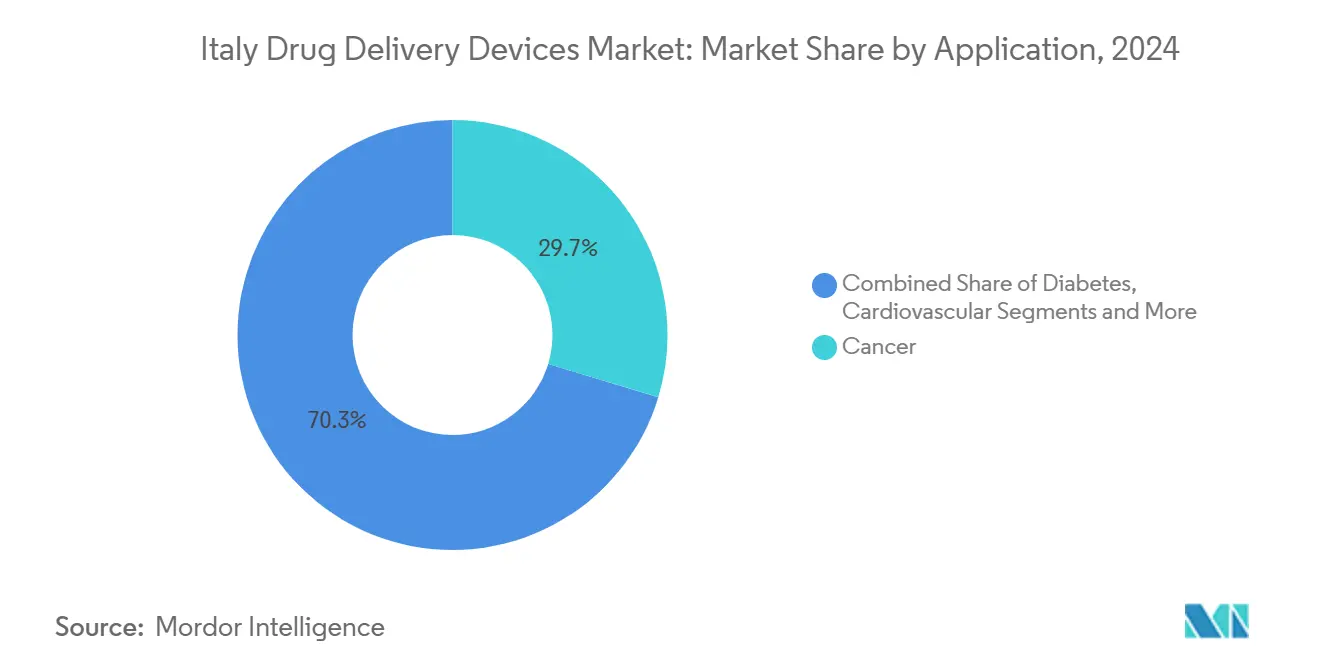

- 用途別では、2024年にイタリア薬物送達デバイス市場の29.68%を糖尿病管理が占めており、腫瘍用途は2030年に向けて年平均成長率9.03%で成長すると予測されています。

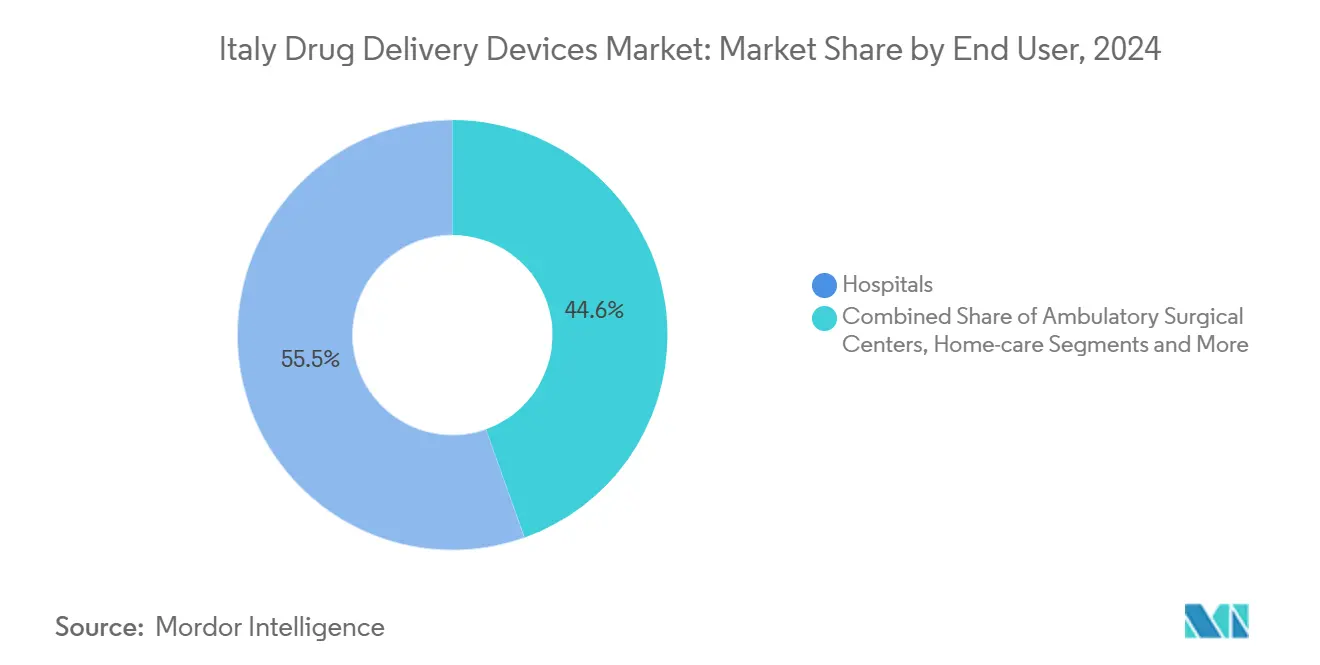

- エンドユーザー別では、2024年にイタリア薬物送達デバイス市場シェアの55.45%を病院が占める一方、在宅ケア設定は2025年-2030年の間に年平均成長率10.50%で拡大すると予測されています。

イタリア薬物送達デバイス市場トレンド・洞察

推進要因インパクト分析

| 推進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| プレフィルド注射ペンの 導入拡大 | +1.8% | 国家レベル、ロンバルディア州、ベネト州、エミリア・ロマーニャ州での高い普及 | 中期(2-4年) |

| 生物学的製剤自己投与を促進する 専門薬局の拡張 | +1.5% | 都市部(ミラノ、ローマ、ボローニャ、 フィレンツェ) | 中期(2-4年) |

| スマート・接続デバイスの 技術進歩と普及 | +1.2% | 国家レベル、都市部バイオテック ハブでの早期普及 | 長期(≥ 4年) |

| 慢性疾患の高い負担と 高齢化人口 | +1.0% | 国家レベル、マルケ州、 リグーリア州、ウンブリア州での顕著な影響 | 長期(≥ 4年) |

| 在宅ケアと 自己投与の拡大 | +0.8% | 北部・中部地域の 最も速い成長 | 中期(2-4年) |

| バイオシミラーペンと プレフィルド形式の払い戻しサポート | +0.7% | 国家レベル、地域差あり | 長期(≥ 4年) |

| 情報源: Mordor Intelligence | |||

プレフィルド注射ペンの導入拡大

4mm針と32G細径への需要が高まっており、これらは組織損傷を軽減し、アドヒアランスを改善します。これはイタリア代謝・肥満学会(SIMDO)の国家ガイドラインで強調された優先事項です。[1]MDPI, "Injectable Pen Needle Guidelines," mdpi.com次世代の接続ペンは投与データを自動記録し、スマートフォンアプリと同期して、糖尿病ケアの情報ギャップを埋めています。しかし、プロバイダートレーニングの限定により普及は不均一であり、ターゲットを絞った教育と価値実証プログラムの余地が残されています。

生物学的製剤自己投与を促進する専門薬局の拡張

イタリアの分散型流通アプローチ - 直接病院供給(DD)、病院代理流通(DPC)、関連チャネル - により、三次医療センター以外での複雑な生物学的製剤への患者アクセスが拡大しました。パンデミック中に試行された分析モデルは、コスト管理を維持しながら、移動時間と病院のボトルネックを削減し、より大きな薬物量をコミュニティアウトレット経由でリダイレクトする可能性を示しています。

スマート・接続薬物送達デバイスの技術進歩と導入拡大

デジタルヘルスは国家復興レジリエンス計画の16億ユーロの資金に支えられ、ポンプと持続血糖監視を結合した自動インスリン送達システムの展開を加速しています。臨床エビデンスは、より高い目標範囲時間とより低い低血糖率を示し、イタリア薬物送達デバイス市場での役割を検証しています。

慢性疾患の高い負担と高齢化人口

複数の地域で住民の4分の1以上がすでに65歳を超えています。行政データベース分析により、神経変性疾患と代謝疾患の有病率の拡大が確認され、2024年の医薬品支出を6.0%押し上げ、信頼性の高い長期投与モダリティへの需要を強化しています。

制約要因インパクト分析

| 制約要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 使い捨てプラスチックコンプライアンス コストと広範なESG義務 | −1.2% | 北イタリアの製造ハブ での最高影響 | 中期(2-4年) |

| 安全性の懸念と 針刺し事故 | −0.8% | 国家レベル、特に臨床・ 在宅ケア設定 | 短期(≤ 2年) |

| 高い開発・製造 コスト | −0.7% | 全市場参加者 | 長期(≥ 4年) |

| 自己注射への文化的抵抗が アドヒアランスに影響 | −0.6% | 南部地域と 農村部でより顕著 | 中期(2-4年) |

| 情報源: Mordor Intelligence | |||

払い戻し承認の遅れ

希少疾患治療薬の平均払い戻し時間は413日で、法定目標の100日を大幅に超え、先進的薬物送達デバイスの展開を遅らせています。[2]European Federation of Pharmaceutical Industries and Associations, "Root Causes of Unavailability and Delay," efpia.eu地域のフォローアップにより、製品が患者に届く前に1日から773日が追加され、顕著な地域格差を生み出しています。

高い開発・製造コスト

MDRとAI重点規制により、より厳密な技術文書が必要となり、市場投入前の支出とタイムラインが増加しています。共通技術文書形式での文書編集に加え、国家・EU双方の科学評価がさらなる複雑性を追加しています。[3]Italian Medicines Agency, "Authorization of Medicines," aifa.gov.it

セグメント分析

デバイスタイプ別:注射デバイスがリードし、埋め込み型が急進展

2024年にイタリア薬物送達デバイス市場シェアの48.74%を注射形式が占めており、これは糖尿病と自己免疫療法レジメンでの確立された役割によるものです。4mm、32Gインスリンペン針などの継続的な改良により、耐容性が向上し、セグメントの広いユーザーベースが維持されています。高粘度生物学的製剤も、優れた破損耐性のために設計されたガラスシリンジの恩恵を受けています。同時に、埋め込み型は2030年まで年平均成長率9.12%と予測され、イタリア薬物送達デバイス市場内で最速の軌道を示しています。ローズベンガルを充填した3Dプリント・ポリビニルアルコール・マトリクスなどの進歩により、最大90日間の持続的抗がん薬放出が可能になります。吸入デバイスは低GWP推進剤に移行し、経皮、眼科、鼻腔プラットフォームは滞留時間を延長する新しいポリマーから利益を得ています。これらの革新は総合的に、モダリティレベルでのイタリア薬物送達デバイス市場規模の長期拡大を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に利用可能

投与経路別:注射の優位性と吸入イノベーションの出会い

2024年にイタリア薬物送達デバイス市場規模の61.22%を注射が占めており、これは確立された臨床プロトコルと、ポンプと持続血糖監視を結合した自動インスリン送達システムの加速によって支えられています。[4]Oxford Academic, "Automated Insulin Delivery Systems," academic.oup.com スマートアルゴリズムは目標範囲時間を上げ、頻繁な投与決定の負担を軽減します。年平均成長率8.64%で拡大する吸入経路は、従来の有効性を保ちながら地球温暖化ポテンシャルを90%削減する新しいHFA-152a推進剤を使用したトリプル配合pMDIによって推進されています。経皮、頬、眼科、鼻腔アプローチは、生体利用性を高めるマイクロ針アレイと粘膜接着ゲルから利益を得ている一方で、無菌性と安定性の課題に直面しています。

用途別:糖尿病管理がリードし、腫瘍学が加速

イタリア薬物送達デバイス市場において、糖尿病用途は年平均成長率9.03%で上昇すると予測されており、これは高い疾患有病率と、すべての投与イベントを記録するBluetooth対応ペンへの移行を反映しています。イタリア薬物送達デバイス市場で29.68%の市場を記録した腫瘍学は、血液脳関門を通過して化学療法薬を腫瘍部位に直接送達できるナノキャリアを活用しています。心血管用途は新しい薬剤溶出ステントを利用し、感染症療法は数か月間治療レベルを維持する長期作用型注射剤を採用しています。呼吸器系と神経学的適応が組み合わせを完成させ、それぞれが投与間隔を延長する製剤調整から利益を得ています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に利用可能

エンドユーザー別:病院がリーダーシップを維持し、在宅ケア設定が加速

2024年にイタリア薬物送達デバイス市場シェアの55.45%を病院が維持しており、これは複雑な生物学的製剤を提供し、急性事象を管理する集中化された能力によるものです。しかし、改革が分散型サプライチェーンを推進するにつれ、シェアは徐々に削減されています。病院による直接流通は、病院代理のコミュニティ薬局による流通と共存しており、これはパンデミック中に継続ケアを維持するために検証されたハイブリッドモデルです。在宅ケア設定は年平均成長率10.50%で急成長しており、外来輸液ポンプとリモート監視への支払者の支持によって推進されています。在宅ケアでの薬物誤差研究は、処方を調整し、看護チームをサポートする統合デジタルプラットフォームの必要性を示しています。外来手術センターと専門クリニックも、スループットと患者満足度の向上を理由に、使い捨てウェアラブル注射器の使用を増加させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に利用可能

地理的分析

北イタリア - ロンバルディア州、ベネト州、エミリア・ロマーニャ州 - は総合的にイタリア薬物送達デバイス市場の2024年総売上の約45%を占めています。高い一人当たり所得と密な病院ネットワークが早期導入を支え、パルマのChiesiの4億ユーロのバイオテック・センター・オブ・エクセレンスに例示される地域産業が、技術移転とサプライチェーンスピードを加速しています。ロンバルディア州だけで全国収益の約20%を貢献しており、家庭用注射器と接続吸入器を優先する地域払い戻しに支えられています。

主にラツィオ州とトスカーナ州の中央地域は、支出の約30%を占めています。主要な学術センターと臨床試験インフラストラクチャーを擁し、イノベーション普及を拡大しています。フィレンツェベースのMenarini Diagnosticsは、Innovation Zedとのパートナーシップにより、接続準備完了のペンキャップをヨーロッパ全域に流通させ、この地域の輸出志向を強調しています。患者到達時間指標は不均一のままです:一部の地域保健当局は数週間以内に新しいデバイスを承認する一方、他は1年を超えてタイムラインを延長し、市場展開に複雑性を追加しています。

南イタリアと島々は残りの25%シェアを構成し、より低いヘルスケア能力とより遅い払い戻し承認に制約されています。カンパニア州での不正確な持続血糖監視装置の2022年リコールは、信頼を損なう品質保証ギャップを示しています。格差を埋めるため、パイロットプログラムはコミュニティ薬局とのテレコンサルテーションを統合し、インスリンとCOPD吸入器の遠隔調整を可能にしています。

競争環境

市場集中度は中程度です。BDはBD iDFillプレフィル可能シリンジとNeopak XtraFlowガラスプラットフォームで分野を支配しており、両方ともCPhI Milan 2024で充填仕上げ操作を合理化する高粘度ソリューションとして紹介されました。Berry GlobalのOsnagoとSirone工場での30%の生産能力拡張により、吸入療法用ブリスターとボトルの供給が強化され、需要急増に対する復元力が向上しました。

Novo NordiskのAnagni充填仕上げ施設の買収により垂直統合が改善され、GLP-1アナログ注射器の迅速な拡張が可能になりました。YpsomedのYpsoDose大容量パッチ注射器とBDのLibertasウェアラブルは、自己投与イノベーションの焦点であり続けています。患者選好試験は、注射頻度が週1回を下回る場合にウェアラブル形式のより高い受容を示し、製造業者を超高濃度製剤に向けて押し進めています。

戦略的提携が増加しています:Menarini-Innovation Zedの協力は標準インスリンペン用Bluetoothスマートキャップを44のヨーロッパ市場に拡張し、一方Chiesiはその呼吸器フランチャイズを保護する低GWP推進剤の供給契約に署名しました。これらの動きは総合的に、治療性能を妥協することなく、接続性があり環境に配慮したデバイスへのセクターの転換を強調しています。

イタリア薬物送達デバイス業界リーダー

-

Gerresheimer AG

-

BD (Becton, Dickinson and Company)

-

Ypsomed AG

-

Nemera

-

Terumo Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:バーリのPoliclinicoが加齢性黄斑変性症用Port Delivery Systemを埋め込み、南イタリア初のこのような手術を実施。

- 2024年12月:Novo Nordiskがインスリン投与量を記録し、Bluetooth経由でケアギバーにデータを送信するMallyaスマートキャップを発売。

- 2024年10月:BDがCPhI Milanで、トレーサビリティと高粘度生物学的製剤適合性を強調するBD iDFill、Neopak XtraFlow、SCF PremiumCoatコンポーネントを展示。

- 2024年10月:Chiesiが抗体と酵素生産拡大のため、パルマに4億ユーロのバイオテック・センター・オブ・エクセレンスを開設。

イタリア薬物送達デバイス市場レポート範囲

範囲で指定されているように、薬物送達デバイスまたはシステムは、特定の投与経路を通じて薬物を送達するために使用されるツールです。これは体内への治療物質の導入を可能にします。

イタリア薬物送達デバイス市場は、予測期間中に年平均成長率22.4%を記録すると予想されます。イタリア薬物送達デバイス市場は、投与経路別(注射、局所、眼科、その他の投与経路)、用途別(がん、心血管、糖尿病、感染症、その他の用途)、エンドユーザー別(病院、外来手術センター、その他のエンドユーザー)にセグメント化されています。レポートは上記セグメントの価値(米ドル百万単位)を提供します。

| 注射送達デバイス |

| 吸入送達デバイス |

| 輸液ポンプ |

| 経皮パッチ |

| 埋め込み型薬物送達システム |

| 眼科インサート・送達インプラント |

| 鼻腔・頬側送達デバイス |

| 注射 |

| 吸入 |

| 経皮 |

| 口腔粘膜(頬側・舌下) |

| 眼科 |

| 鼻腔 |

| がん |

| 心血管 |

| 糖尿病 |

| 感染症 |

| その他の用途 |

| 病院 |

| 外来手術センター |

| 在宅ケア設定 |

| その他のエンドユーザー |

| デバイスタイプ別 | 注射送達デバイス |

| 吸入送達デバイス | |

| 輸液ポンプ | |

| 経皮パッチ | |

| 埋め込み型薬物送達システム | |

| 眼科インサート・送達インプラント | |

| 鼻腔・頬側送達デバイス | |

| 投与経路別 | 注射 |

| 吸入 | |

| 経皮 | |

| 口腔粘膜(頬側・舌下) | |

| 眼科 | |

| 鼻腔 | |

| 用途別 | がん |

| 心血管 | |

| 糖尿病 | |

| 感染症 | |

| その他の用途 | |

| エンドユーザー別 | 病院 |

| 外来手術センター | |

| 在宅ケア設定 | |

| その他のエンドユーザー |

レポートで回答される主要質問

1. イタリア薬物送達デバイス市場の現在の規模は?

1. イタリア薬物送達デバイス市場の現在の規模は?

2. どのデバイスカテゴリーが市場をリードしていますか?

注射デバイスが2024年に48.74%の市場シェアでリードしており、糖尿病と自己免疫療法での広範な使用によるものです

3. 埋め込み型薬物送達システムが注目される理由は?

埋め込み型は2030年まで年平均成長率9.12%で成長すると予測されており、これは投与頻度を減らしアドヒアランスを向上させる持続的で局所的な放出を提供するためです。

4. 地域払い戻しは市場アクセスにどのような影響を与えますか?

払い戻しタイムラインは国家承認後1日から773日まで異なり、デバイス利用可能性に重要な地域差を生み出しています。

5. 接続デバイスは市場成長でどのような役割を果たしますか?

スマートペン、ポンプ、ウェアラブル注射器はリアルタイムデータキャプチャを可能にし、アドヒアランスを向上させ、イタリア全域で二桁成長率で拡大している遠隔ケアモデルをサポートしています。

最終更新日: