イタリア糖尿病デバイス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 推定の基準年 | 2024 |

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

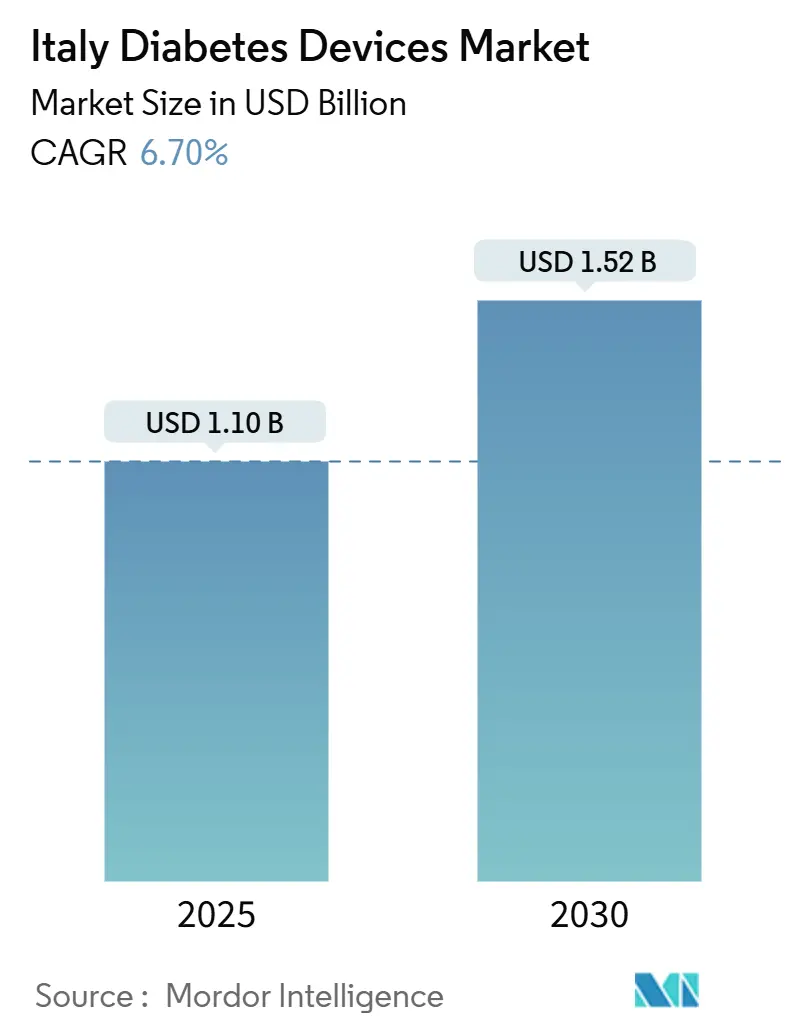

| 市場規模 (2025) | 1.10 十億米ドル |

| 市場規模 (2030) | 1.52 十億米ドル |

| 成長率 (2025 - 2030) | 6.70% CAGR |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるイタリア糖尿病デバイス市場分析

イタリア糖尿病デバイス市場は2025年に11億米ドルに達し、2030年までに15億2千万米ドルに達すると予測され、年平均成長率6.7%で推移します。この着実な成長は、高齢化人口、2型症例の92.14%の優位性、そして国民健康保険制度下で優先グループに対して持続血糖測定(CGM)を償還する政策環境を反映しています。薬局が臨床ハブとなり、遠隔医療ツールが施設の72%に普及し、ハイブリッドクローズドループポンプが償還処方集に加わることで、導入はさらに加速します。管理製品は週1回インスリンとチューブレス自動投与の展開により7.14%の年平均成長率を享受し、モニタリングデバイスは2024年に58.12%のシェアで規模のリーダーシップを維持しています。南北の資金格差と厳格な欧州精度規則が勢いを抑制しますが、16億ユーロの的を絞ったデジタル支出により、イタリアは先進糖尿病技術の最も魅力的な欧州パイロット地域の一つとなっています。

主要レポート要点

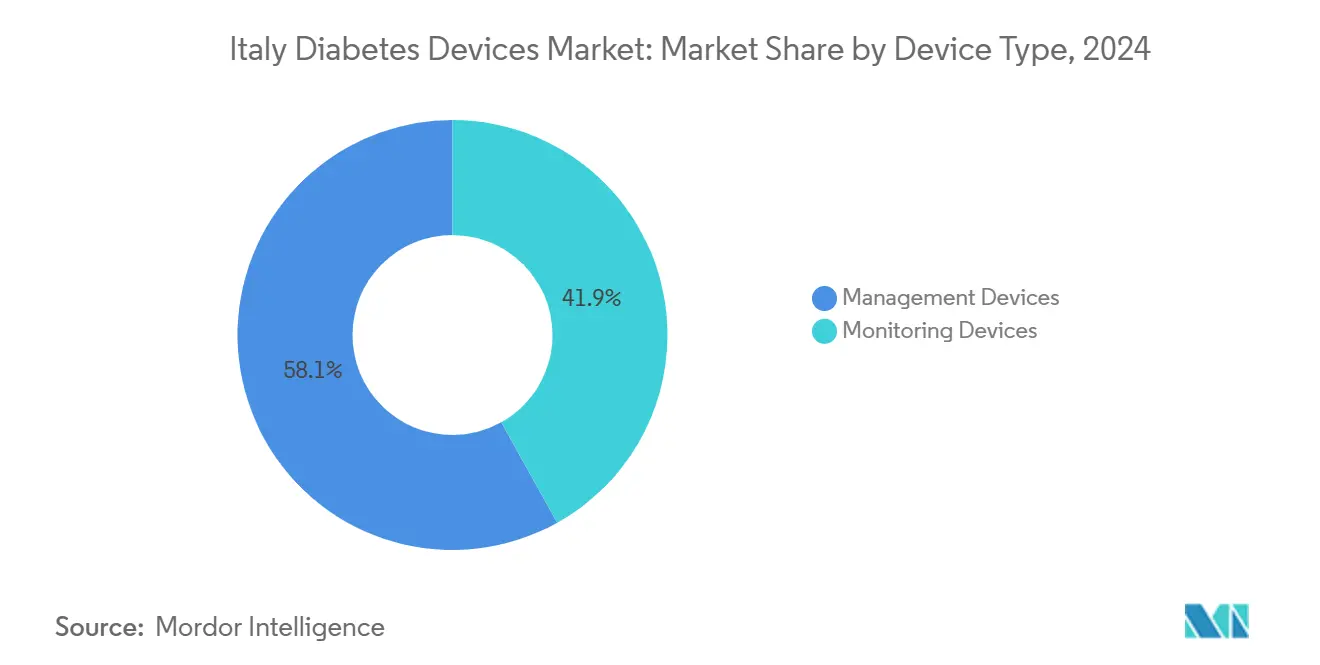

- デバイスタイプ別では、モニタリングソリューションが2024年のイタリア糖尿病デバイス市場シェアの58.12%を占有;管理デバイスは2030年まで最も速い7.14%の年平均成長率を示しています。

- エンドユーザー別では、在宅ケア設定が2024年のイタリア糖尿病デバイス市場規模の67.85%を占有;病院・診療所は7.38%の年平均成長率で成長をリードしています。

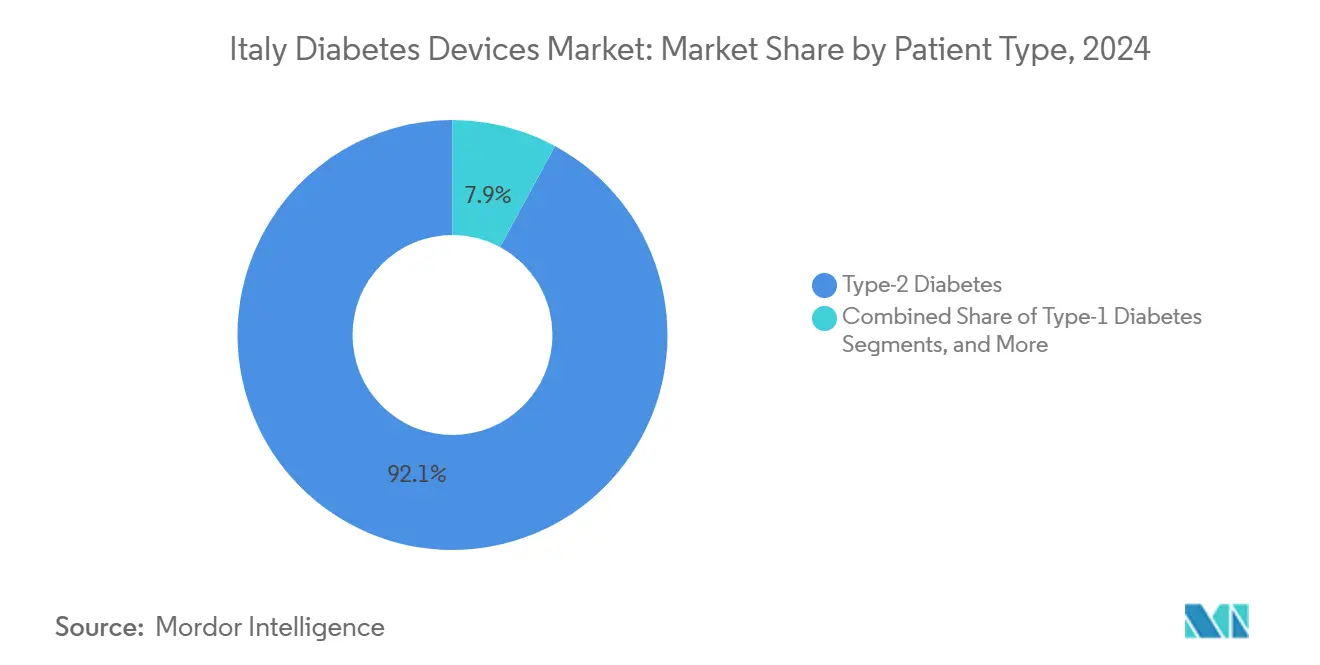

- 患者グループ別では、2型症例が2024年のイタリア糖尿病デバイス市場規模の92.14%を占め、2030年まで7.85%の年平均成長率で推進しています。

イタリア糖尿病デバイス市場トレンドと洞察

促進要因インパクト分析

| 促進要因 | 年平均成長率予測への(~)%インパクト | 地理的関連性 | インパクト期間 |

|---|---|---|---|

| T1および小児患者向けCGMセンサーの償還 | +1.2% | 全国的、北部地域でより強い普及 | 中期(2-4年) |

| PNRRポスト遠隔医療導入の拡大と在宅ケア推進 | +1.8% | 全国的、南イタリアにデジタル格差 | 長期(4年以上) |

| 薬局運営糖尿病クリニックの拡大(Farmacie dei Servizi) | +1.1% | 全国的、都市部で加速 | 中期(2-4年) |

| 若年層の肥満増加による糖尿病早期発症の増加 | +1.5% | 全国的、南部地域でより高い率 | 長期(4年以上) |

| ハイブリッドクローズドループポンプにおけるAI動力意思決定支援 | +0.9% | 当初北イタリア、全国に拡大 | 長期(4年以上) |

| 2型糖尿病の有病率上昇と早期発症 | +1.7% | 全国的、地域変動パターンあり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

T1および小児患者向けCGMセンサーの償還

議会法130/2023は1-17歳の国民に対する全国スクリーニングを義務付け、新たに診断された小児を迅速にCGM導入に向けて誘導しています[1]The Lancet Diabetes & Endocrinology, "Italy introduces nationwide paediatric diabetes screening," thelancet.com。保健省はすでに1型およびインスリン集約的2型ユーザーに対してFreeStyle Libreに資金提供し、主要なコスト障壁を除去しています。ロンバルディア州、エミリア・ロマーニャ州、トスカーナ州における多施設試験では、間欠スキャンCGMにより3か月でHbA1cが0.4%、6か月で0.6%低下したことが報告されています。小児期の早期CGM習慣化は生涯の服薬遵守を向上させ、長期的なセンサー収益を拡大すると予想されます。カラブリア州とサルデーニャ州では実装の遅れが発生していますが、国の償還規則により供給業者には明確な需要シグナルが提供されています。

PNRRポスト遠隔医療導入の拡大と在宅ケア推進

復興計画からの16億ユーロが電子健康記録を近代化し、施設の72%が血糖データを臨床ポータルに直接フィードする遠隔相談を有効化しています。600名の臨床医への調査では、82%が定期的な血糖管理レビューに対する遠隔フォローアップを支持し、80%がポストCOVID時代における感染制御の利点を挙げています。Connected CareプラットフォームとResiliaアプリはセンサーフィードの安全な共有を可能にしますが、実務者の66%はデジタルケアでは重要な対面での滴定訪問を代替できないと警告しています。バジリカータ州内陸部のブロードバンド不通地帯はリアルタイムアップロードを遅らせますが、薬局Wi-Fiステーションがますますその差を埋めています。全体的に、遠隔モニタリングは高齢患者の移動時間を節約し、クローズドループ投与アルゴリズムを支える継続的データフローを促進します。

薬局運営糖尿病クリニックの拡大

2024年6月の改革により、19,000の地域薬局が毛細血管血液検査の実施、デバイスの調剤、および現場での慢性処方箋の更新を認可されました。ミラノとトリノの都市部パイロットプログラムは、地域の健康記録によると、1年以内に病院再診率を14%削減しました。薬局は衛生とデータ保護基準を満たす必要がありますが、既存の調合室のためほとんどのチェーンは迅速に適応できます。デバイスメーカーは、公立病院で内分泌学の予約が3か月待ちの地域で特に、より広い小売棚から恩恵を受けます。このモデルは週末アクセスもサポートし、これは患者グループが以前から強調していたギャップでした。成功は最終的にデバイストラブルシューティングにおける構造化された薬剤師トレーニングに依存します。

2型糖尿病の有病率上昇と早期発症

イタリアの青少年肥満率は2024年に14.2%に上昇し、より早いインスリン抵抗性と30代半ばに向けた発症年齢のシフトを促進しています。カンパニア州とシチリア州でより高い発症クラスターが社会経済勾配を反映し、CGMと簡素化されたペン針の両方の需要を拡大しています。イタリア統計研究所は65歳以上の人口が2030年までに2,400万人を超えると予測し、シームレスな血糖制御を必要とする多併存疾患患者のプールを拡大します。雇用者もまた糖尿病欠勤に関連する52億米ドルの生産性損失に直面し、リスクのあるスタッフに対するセンサー補助を企業保険プランに促しています。早期発症は治療期間を延長し、数十年にわたって複合的なデバイス収益に変換されます。

制約要因インパクト分析

| 制約要因 | 年平均成長率予測への(~)%インパクト | 地理的関連性 | インパクト期間 |

|---|---|---|---|

| 南北間の地域資金格差 | -1.3% | 主に南イタリア、全国的に波及効果 | 長期(4年以上) |

| 新規参入者を遅らせる厳格なeCGM精度規則 | -0.8% | EU全体、イタリア市場アクセスに影響 | 中期(2-4年) |

| 使い捨てプラスチック法規制へのサプライチェーン曝露 | -0.5% | 全国的、EU規制整合あり | 中期(2-4年) |

| クラウド血糖プラットフォームのデータプライバシー制約 | -0.7% | 全国的、GDPR準拠要件あり | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

南北間の地域資金格差

カラブリア州とサルデーニャ州を含む7地域が2021年の最低ケア基準を満たせず、CGM割り当ての配給と待機リストの延長を招いています。2024年6月の新自治法により、より豊かな地域が強化された給付を自己資金で賄うことが可能になり、アクセス格差を潜在的に拡大させます。自己負担薬剤費は国民健康費用の23%に相当しますが、南部に多い低所得世帯により重くのしかかります。臨床医の北への移住が能力不足を複合化しています。そのため、デバイス供給業者は資金不足地域での売上損失を避けるため、価格階層と自己負担支援プログラムを調整する必要があります。

新規参入者を遅らせる厳格なeCGM精度規則

カンパニア州での有害センサー事象を受けて、欧州規制当局は市場認可前により厳しい平均絶対相対差閾値とより大きな小児データセットを要求しています。縦断データを持たないスタートアップは24-30か月の承認サイクルに直面し、資本燃焼率を上昇させています。Abbott、Dexcom、Rocheは豊富な実世界エビデンスと確立された品質システムを活用することで優位性を保持しています。患者安全性は向上しますが、より遅い発売テンポは価格競争を制限し、イタリア糖尿病デバイス市場における既存企業の優位性を延長する可能性があります。

セグメント分析

デバイスタイプ別:継続的イノベーションが管理セグメント拡大を促進

モニタリングカテゴリーは2024年にイタリア糖尿病デバイス市場シェアの58.12%を維持し、同国に根ざした自己検査文化と集約的インスリンユーザーに対するFreeStyle Libreの完全償還に支えられています。モニタリングソリューションのイタリア糖尿病デバイス市場規模は2025年に6億4千万米ドルで、センサーアップグレードとより広い小児カバレッジの強さで5.9%の年平均成長率で上昇する予定です。多くの高齢者が指刺し検証を信頼するため血糖測定ストリップは販売を継続しますが、2,000名患者のロンバルディア州コホートにおいて、Libre 2ユーザーは6か月後に0.6%のHbA1c低下を示しました[2]Abbey C., "Real-world FreeStyle Libre outcomes in Italian adults," mdpi.com。病院は入院患者の滴定のためにプロフェッショナルCGMをますます展開し、使い捨てセンサーの対応可能ボリュームを拡大しています。

2025年に4億6千万米ドルと評価された管理デバイスは、自動投与プラットフォームの普及により2030年まで7.14%の年平均成長率でモニタリングを上回ります。2025年1月のInsuletのOmnipod 5発売は、デュアルセンサー互換性を持つ初のチューブレスシステムを導入し、公的償還対象となる30万人のイタリア1型ユーザーに選択肢を拡大しました。2025年6月の週1回インスリンIcodecデビューは注射回数を86%削減し、針-シリンジ交換サイクルを促し、用量精度のためのポンプ試行を促進しています。イタリアの比較研究では、MiniMed 780Gが71%のTime-in-Rangeを達成し、Tandem Control-IQの68%の結果を超え、内分泌専門医の処方行動に影響を与えることが明らかになっています。ペン針メーカーは脂肪肥大リスクを最小化するため4mm 32G形式を支持するSIMDOガイダンスに従います。管理イノベーションはこれにより、イタリア糖尿病デバイス市場内でより高い成長軌道を確固たるものにします。

注記: レポート購入時に全個別セグメントのセグメントシェアが利用可能

エンドユーザー別:デジタルインフラが在宅ケアの優位性を維持

在宅ケアのイタリア糖尿病デバイス市場規模は2025年に7億5千万米ドルに達し、総収益の67.85%を占めます。高齢者はリアルタイムデータ転送のためのブロードバンドリンクを提供する16億ユーロのデジタル投資から恩恵を受けています。現在CGMトレンドの解釈が認可された地域薬剤師は、定期的な補充時の服薬遵守カウンセリングを強化しています。遠隔相談量は2022年から2024年の間に58%増加しましたが、臨床医の66%は治療調整のための四半期ごとの対面レビューを依然として主張しています。4Gカバレッジが不十分な農村地域からのデータプッシュを簡素化するため、Bluetooth Low Energyで設計されたデバイス。

病院・診療所は収益の32.15%を獲得しますが、2030年まで7.38%の年平均成長率でより速く成長します。マルケ州糖尿病ネットワークは15の診療所を単一の電子記録にプールし、リアルタイムで次善のセンサー使用をスポットライトする共有分析を可能にしています。ミラノの非ICU病棟では、隠れた夜間低血糖を検出するためプロフェッショナルCGMを採用し、平均在院日数を0.6日短縮しています。入院患者使用が承認されたクローズドループポンプは、周術期血糖制御の標準化を支援します。病院はこのように技術ショーケースとして機能し、患者が退院後の在宅ケア普及を加速しています。

患者タイプ別:2型セグメントが優位で最も速く成長

2型症例は早期発症と肥満トレンドに支えられ市場の92.14%のシェアを保持しました。カンパニア州の肥満手術プログラムは現在、退院患者を再発防止のためCGMフォローアップに直接接続し、センサー浸透を拡大しています。雇用者は耐糖能異常のスタッフ向けのLibreリーダーをカバーする税制優遇ウェルネスパッケージを採用し、2030年までに生産性損失1億4千万米ドルを節約すると予想される戦術です。週1回基礎インスリンは血糖制御不良の2型患者の複雑さを簡素化し、用量を自動的にログするスマートペンの需要を促します。

1型は7.86%の年平均成長率で成長し、政策と技術の追い風から恩恵を受けています。国の小児スクリーニングは年間2,000名の新規小児を特定し、新たに診断された家族の74%が3か月以内にCGMを選択しています。ハイブリッドクローズドループ導入も高く、ロンバルディア州の対象青少年の68%が学校看護師トレーニングキャンペーンに支援され、最初の6か月間にOmnipod 5に移行しました[3]Insulet Corporation, "Omnipod 5 gains reimbursement in Italy," insulet.com。継続的データストリームは30分前の血糖変動を予測する機械学習アルゴリズムをフィードし、保護者の不安を軽減します。その結果、臨床結果が改善し、より広い償還の支持が高まり、イタリア糖尿病デバイス市場内の全デバイスセグメントに間接的に恩恵をもたらします。

注記: レポート購入時に全個別セグメントのセグメントシェアが利用可能

地理的分析

北部地域は国の収益の55%以上を貢献し、堅牢なデジタル健康エコシステムとより強い財政能力を活用しています。ロンバルディア州は99.9%のルーティング精度で年間1,200万件のe-リファラルを処理し、内分泌専門医が複雑なケース用に140万件の予約スロットを解放することを可能にしています。エミリア・ロマーニャ州は同日薬局CGM開始をパイロットし、平均センサー開始遅延を従来の3週間待ちから2日に短縮しています。トスカーナ州は120の遠隔診療所を通じて遠隔足潰瘍モニタリングを拡大し、2024年に合併症関連入院を11%削減しています。このような統合経路により、北部はイタリア糖尿病デバイス産業のイノベーターにとって好ましい早期発売ゾーンとなっています。

中央イタリアは複合的なパフォーマンスを示しています。トスカーナ州は北部の指標に匹敵しますが、ウンブリア州とマルケ州はデータアップロードを遅らせる農村ブロードバンド格差と闘っています。それにもかかわらず、マルケ州糖尿病ネットワークは共有記録で15センターを統合し、全国平均と比較して4.4%の有病率でありながら優れた制御指標を達成しています。ラツィオ州の官民パイロットは市営薬局にCGMダウンロードステーションを装備し、都市通勤者の服薬遵守を強化しています。これらの取り組みは、中堅地域が的を絞った資金を活用して技術格差を縮める方法を示しています。

南部地域は依然として困難です。カラブリア州、シチリア州、サルデーニャ州は2021年に全ての必須健康給付の保証に失敗し、CGMの6か月待機リストを残しています。自己負担費用が普及を阻害し、カンパニア州では年間平均センサー自己負担が210米ドルに達し、全国平均の3倍です。臨床医不足も高度なポンプトレーニングセッションを制限しています。しかし、バーリの遠隔薬局パイロットは600名の登録者にセンサーを自宅に直接配送することで9%のHbA1c低下を記録し、拡張可能な回避策を示唆しています。時間の経過とともに、差別化された地域自治は、財政移転と労働力移動に応じて、調整されたイノベーションを促進するか格差を拡大するかのいずれかとなるでしょう。

競争環境

競争は中程度で、世界多国籍企業と選抜された新規参入者が統合エコシステムで収束しています。Abbott、Medtronic、Dexcomは相補的センサーとポンプポートフォリオを通じて60%以上の収益を共同で統制しています。2024年8月の相互運用協定は、1,100万人の欧州集約的インスリンユーザーを狙い、Libreセンシングとメドトロニック投与アルゴリズムを統合します。2025年2月のDexcomのG7センサー発売は装着快適性を向上させ、オープンAPI戦略は意思決定支援アプリを構築するイタリアスタートアップを誘致します。Rocheは改善されたラグタイムを特徴とする2024年7月CEマーク付きCGMでセンサー分野に再参入し、第4の主要モニター供給業者として位置づけています。

Insuletはポンプ分野を拡大します。2025年1月にデビューしたOmnipod 5は、デュアルCGM互換性を持ち、耐久性コントローラーなしで出荷されるため強い薬剤師の関心を引きました。Tandemはイタリアの中間研究でTime-in-Rangeを6パーセンテージポイント向上させるControl-IQソフトウェアアップグレードの展開で対抗します。一方、Sensenonicsは180日植込み型センサーの償還を探るためAscensiaと提携し、針嫌悪ユーザーをターゲットにしています。

戦略的M&Aがサプライチェーンを再形成します。Becton DickinsonはEmbectaをスピンオフし、その後2025年3月にイタリア卸売業者Comifarと地中海流通契約を締結し、30,000薬局でのペン針可用性を確固たるものにしました。Ypsomed は使い捨てプラスチックに関するEU持続可能性規則を満たすため、インスリンペンキャップの現地生産を交渉します。スタートアップは規制向かい風に直面しますが、GlucoMindsなどのAI分析を提供する企業は、ミラノとナポリの病院インキュベーターに支援されたシードラウンドを完了します。これらの動きを総合すると、イタリア糖尿病デバイス市場はイノベーションの高速軌道を維持します。

イタリア糖尿病デバイス産業リーダー

-

Abbott Diabetes Care

-

Roche Diabetes Care

-

LifeScan Inc.

-

Medtronic PLC

-

Dexcom Inc.

- *免責事項:主要選手の並び順不同

最近の産業発展

- 2025年1月:Insulet Corporationはイタリア、デンマーク、フィンランド、ノルウェー、スウェーデンでOmnipod 5自動インスリン投与システムを発売し、Abbott FreeStyle Libre 2 PlusとDexcom G6センサーの両方と統合された初のチューブレス自動インスリン投与システムとなり、これらの地域で約30万人の1型糖尿病患者の対応可能市場を拡大しました。

- 2022年6月:ウェアラブル糖尿病技術のリーダーであるCequrは、これまでで最新かつ最も革新的なインスリン投与デバイス、Insulin Pen 2.0TMをリリースしました。このペンは常にユーザーの体に装着できるほど小さく、また血糖測定器が内蔵されているため、ユーザーは一日を通じて血糖値を追跡できます。

- 2022年1月:Rocheは病院専門家向けに設計された新しいポイントオブケア血糖モニターを発売し、アプリを実行するタッチスクリーンスマートフォンのような形状のコンパニオンデバイスを搭載しました。ハンドヘルドCobas pulseには自動化された血糖測定ストリップリーダー、カメラ、その他の診断結果をログするためのタッチスクリーンが含まれています。新生児から集中治療中の人々まで、あらゆる年齢の患者向けに設計されています。

イタリア糖尿病デバイス市場レポート範囲

糖尿病ケアデバイスは、糖尿病患者が血糖レベルを調節し、糖尿病合併症を予防し、糖尿病の負担を軽減し、生活の質を向上させるために使用するハードウェア、機器、およびソフトウェアです。イタリア糖尿病ケアデバイス市場は、管理デバイス(インスリンポンプ(インスリンポンプデバイス、インスリンポンプリザーバー、および注入セット)、インスリンシリンジ、再利用可能ペンのインスリンカートリッジ、使い捨てインスリンペン、およびジェット注射器)およびモニタリングデバイス(自己血糖測定(血糖測定器デバイス、血糖測定ストリップ、およびランセット)および持続血糖測定(センサーおよび耐久品))にセグメント化されています。レポートは上記セグメントの価値(米ドル)および量(単位)を提供します。

| 管理デバイス | インスリンポンプ | インスリンポンプデバイス |

| インスリンポンプリザーバー | ||

| 注入セット | ||

| インスリンシリンジ | ||

| 再利用可能ペンのカートリッジ | ||

| 使い捨てインスリンペン | ||

| ジェット注射器 | ||

| モニタリングデバイス | 自己血糖測定 | 血糖測定器デバイス |

| 血糖測定ストリップ | ||

| ランセット | ||

| 持続血糖測定 | センサー | |

| 耐久品 | ||

| 病院・診療所 |

| 在宅ケア設定 |

| 専門糖尿病センター・薬局 |

| 1型糖尿病 |

| 2型糖尿病 |

| 妊娠糖尿病およびその他の特定タイプ |

| デバイスタイプ別 | 管理デバイス | インスリンポンプ | インスリンポンプデバイス |

| インスリンポンプリザーバー | |||

| 注入セット | |||

| インスリンシリンジ | |||

| 再利用可能ペンのカートリッジ | |||

| 使い捨てインスリンペン | |||

| ジェット注射器 | |||

| モニタリングデバイス | 自己血糖測定 | 血糖測定器デバイス | |

| 血糖測定ストリップ | |||

| ランセット | |||

| 持続血糖測定 | センサー | ||

| 耐久品 | |||

| エンドユーザー別 | 病院・診療所 | ||

| 在宅ケア設定 | |||

| 専門糖尿病センター・薬局 | |||

| 患者タイプ別 | 1型糖尿病 | ||

| 2型糖尿病 | |||

| 妊娠糖尿病およびその他の特定タイプ | |||

レポートで回答される主要質問

イタリア糖尿病デバイス市場の規模はどのくらいですか?

イタリア糖尿病デバイス市場規模は2025年に11億0千万米ドルに達し、年平均成長率6.70%で成長し、2030年までに15億2千万米ドルに達すると予想されます。

最も速く拡大しているデバイスセグメントはどれですか?

Omnipod 5や週1回インスリン製剤などの発売により、ポンプやスマートペンを含む管理デバイスが7.14%の年平均成長率で成長しています。

イタリア糖尿病デバイス市場の主要プレーヤーは誰ですか?

Abbott Diabetes Care、Roche Diabetes Care、LifeScan Inc.、Medtronic PLC、Dexcom Inc.がイタリア糖尿病デバイス市場で事業を展開する主要企業です。

在宅ケアの優位性を促進している要因は何ですか?

施設の72%が採用した遠隔医療プラットフォーム、薬局ベースの診療所、デジタル償還と組み合わせて、高齢者と働く成人にとって在宅モニタリングを便利にしています。

最終更新日: