IoT プロフェッショナルサービス市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 144.84 十億米ドル |

| 市場規模 (2030) | 201.31 十億米ドル |

| 成長率 (2025 - 2030) | 6.81% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligence による IoT プロフェッショナルサービス市場分析

IoT プロフェッショナルサービス市場は 2025年に 1,448億 4,000万米ドルを創出し、2030年までに 2,013億 1,000万米ドルに達すると予測され、年平均成長率 6.81%で推移しています。接続デバイスエコシステムの拡大、5G の展開、エッジコンピューティング投資により、企業は実験段階から本格的な導入段階へ移行し、専門的なコンサルティング、システム統合、マネージドサービスの専門知識を必要としています。成果ベース価格設定、ドメイン固有ソリューション、Industry 4.0 に関する規制義務により、サプライヤーが価値をパッケージ化し提供する方法が再構築されています。需要はデバイス量とデータ主導ビジネスモデルが収束する領域で最も強く、一方でサイバーリスクの増大と人材不足が短期的な成長期待を抑制しています。全体として、IoT プロフェッショナルサービス市場は断片化されたプロジェクト業務から、技術パフォーマンスをビジネス成果に結びつける定期的なプラットフォーム対応エンゲージメントへと移行しています。

主要レポート要点

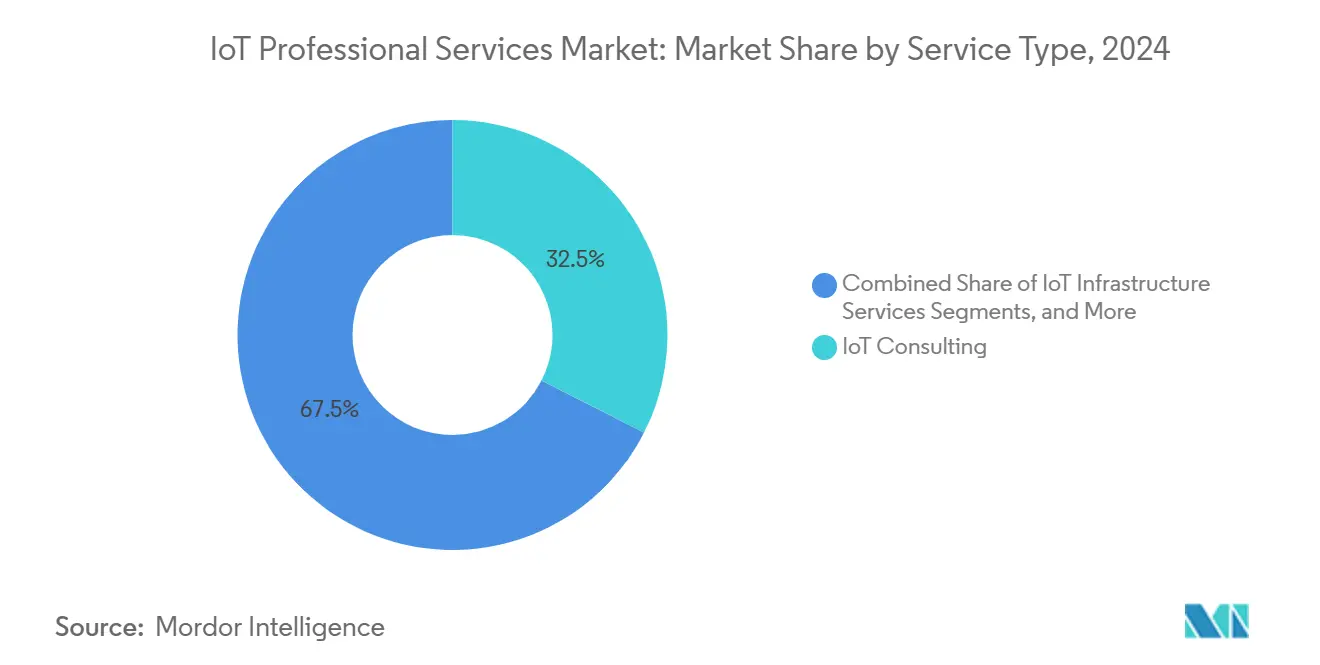

- サービス種別では、IoT コンサルティングが 2024年に IoT プロフェッショナルサービス市場シェアの 32.5%でリードし、一方でシステム設計・統合は 2030年まで年平均成長率 7.2%で拡大しています。

- 組織規模別では、大企業が 2024年に需要の 63.7%を占め、中小企業が 2030年まで最高予測年平均成長率 7.5%を記録しています。

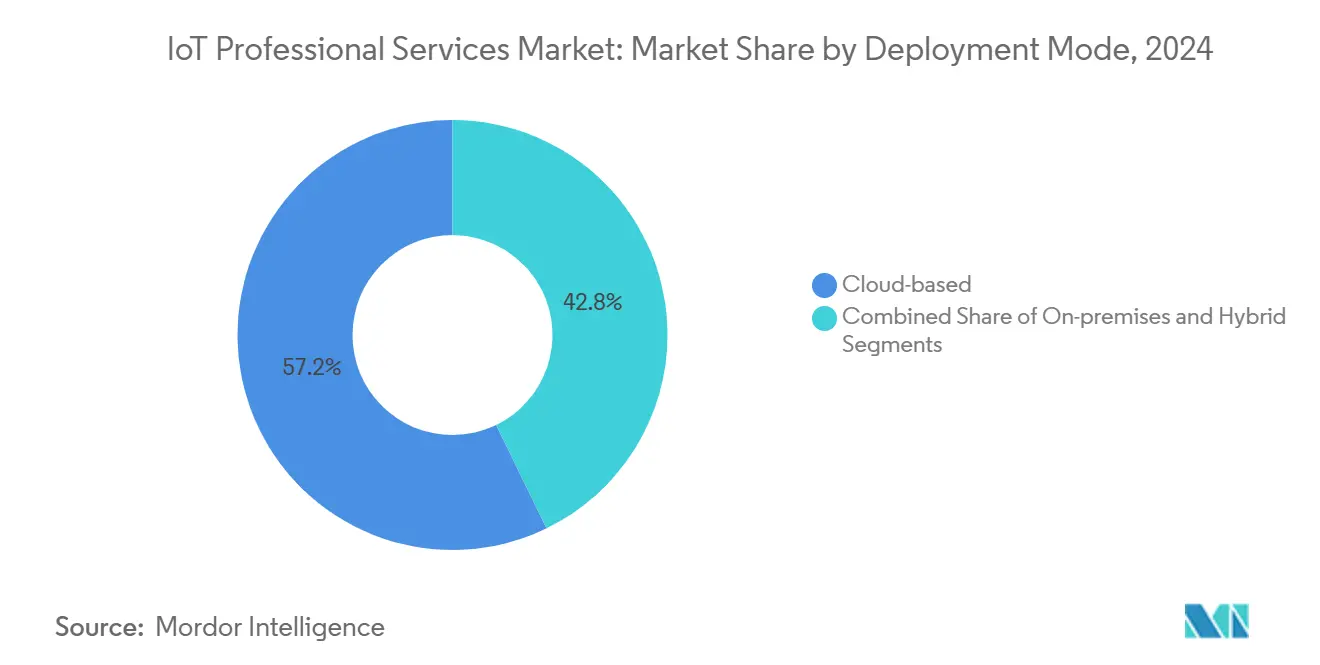

- 導入モード別では、クラウドベース提供が 2024年に IoT プロフェッショナルサービス市場規模の 57.2%のシェアを保持し、年平均成長率 8.3%で上昇しています。

- エンドユーザー業界別では、製造業が 2024年に収益シェアの 26%を獲得し、一方でヘルスケアは 2030年まで年平均成長率 7.7%で成長予定です。

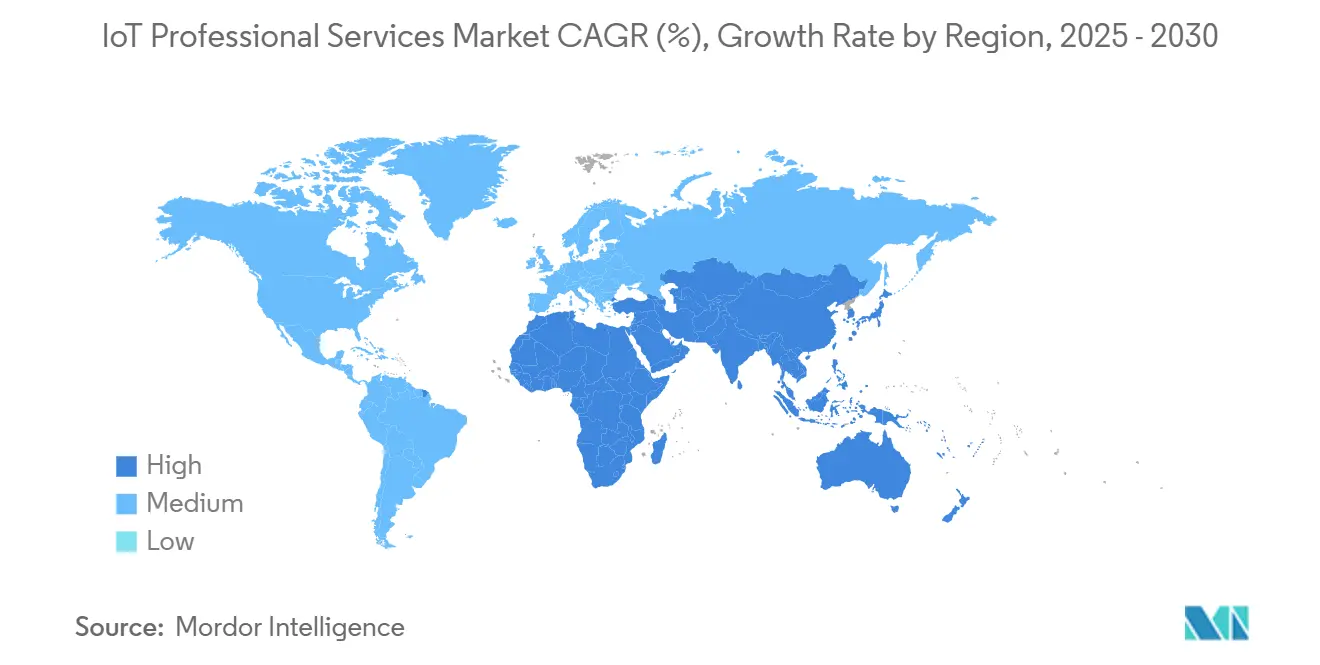

- 地域別では、北米が 2024年に 37.5%のシェアを維持しましたが、アジア太平洋は 2030年まで年平均成長率 8.1%の軌道に乗っています。

世界の IoT プロフェッショナルサービス市場動向・洞察

推進要因影響分析

| 推進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 接続デバイスの急増とセンサーコスト低下 | +1.8% | 世界的、アジア太平洋が導入を主導 | 中期(2~4年) |

| 企業デジタル変革ロードマップ | +1.5% | 北米・EU が主要、アジア太平洋が新興 | 長期(4年以上) |

| 5G・エッジコンピューティング展開 | +1.2% | 北米、中国、韓国が早期導入 | 中期(2~4年) |

| Industry 4.0 とスマートインフラに向けた規制推進 | +0.9% | EU、日本、シンガポールが政策主導 | 長期(4年以上) |

| IoT サービスの成果ベース価格モデル | +0.6% | 世界的、企業重視 | 短期(2年以下) |

| 統合需要を創出する AI 駆動 AIOps プラットフォーム | +0.8% | 北米、中国、先進経済圏 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

接続デバイスの急増とセンサーコスト低下

世界の接続デバイス量は 188億台に上り、多様なハードウェア、ファームウェア、通信プロトコルを管理する企業の対応能力を拡張しています。センサー価格の低下により大規模展開が財務的に実行可能となる一方、デバイスの異種性がライフサイクル管理の複雑性を拡大しています。そのため、プロフェッショナルサービスパートナーは、マルチベンダーフリートに対応するプロビジョニング、構成、監視フレームワークの設計を求められています。軽量 M2M、ゼロタッチオンボーディング、セキュアエレメント認証が、ベストプラクティス設計図として注目を集めています。2028年までに総額 3,780億米ドルと予測されるエッジコンピューティング投資により、オンプレミス処理とクラウド分析のバランスを取る統合サービスの需要がさらに拡大しています。

企業デジタル変革ロードマップ

取締役会は IoT データを戦略資産としてますます扱い、接続デバイスプロジェクトをより広範なデジタルコアプログラムに組み込んでいます。IBM は、デジタル変革エンゲージメントに関連するコンサルティング収益が 49億 6,000万米ドルに上ったと報告し、孤立したパイロットから企業全体の近代化へのシフトを裏付けています。[1]International Business Machines Corporation, "2024 Annual Report," ibm.comサービスプロバイダーは現在、運用 KPI をセンサーアーキテクチャや測定可能な ROI を提供する分析パイプラインにマッピングする能力で評価されています。成果ベース価格設定は、バイヤーが稼働時間、コスト削減、収益向上の保証を求めるにつれて支持を集めています。デジタルコアが成熟するにつれ、デバイス、ネットワーク、アプリケーションのパフォーマンスを継続的に最適化するマネージドサービスラップの需要が高まっています。

5G・エッジコンピューティング展開

5G によって可能になった超高信頼低遅延通信により、従来のネットワークでは実現不可能だった時間クリティカルな自動化が可能になります。GSMA のケーススタディでは、5G とエッジ分析を組み合わせた場合、スマートファクトリー環境で 15~20%の生産性向上が得られると記載されています。[2]GSMA, "Digital Nations Report 2024," gsma.com これらの利益を解放するため、企業にはネットワークスライシング、プライベートコア導入、エッジオーケストレーションツールに精通したパートナーが必要です。インテグレーターは、無線アクセス、MEC ノード、IoT プラットフォームをターンキースタックに融合するリファレンスアーキテクチャをパッケージ化しています。その結果、計画、スペクトラム戦略、サイトエンジニアリング、KPI 主導最適化サービスの大きなアドレス可能市場が生まれています。

Industry 4.0 とスマートインフラに向けた規制推進

製造業での 30%の生産性向上を目指すマレーシアの Industry4WRD などの政策イニシアティブにより、コンプライアンス指向の IoT コンサルティングの構造化された需要が生まれています。[3]Ministry of International Trade and Industry, "Industry4WRD Policy Blueprint," miti.gov.my EU では、今後のサイバーセキュリティラベリング規則により製造業者にセキュリティバイデザインの組み込みが義務付けられ、認証・監査エンゲージメントの急増を促しています。シンガポールのマルチレベルサイバーセキュリティラベリングスキームは、東南アジアで同様の圧力を加えています。技術的深度と規制流暢性を組み合わせることができるプロバイダーは、ギャップ評価、是正ロードマップ、認証サポートでプレミアム料金を獲得しています。

阻害要因影響分析

| 阻害要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データプライバシー・サイバーセキュリティ懸念 | -1.4% | 世界的、EU の GDPR コンプライアンス重視 | 短期(2年以下) |

| 相互運用性・標準化の断片化 | -1.1% | 世界的、特に中小企業導入に影響 | 中期(2~4年) |

| 熟練 IoT 人材不足 | -0.9% | 北米、EU、先進市場 | 長期(4年以上) |

| ハイパースケールクラウドワークロードのカーボンフットプリント精査 | -0.3% | EU、北米の持続可能性義務 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データプライバシー・サイバーセキュリティ懸念

Ordr の調査では、ヘルスケア IoT 環境の 82%が少なくとも 1つの深刻な脆弱性をホストしていることが判明し、ランサムウェア、安全リスク、規制罰金に対する取締役会レベルの不安を煽っています。そのため企業には、セキュアブートチップから暗号化データパイプライン、マイクロセグメント化ネットワークに至る多層防御が必要です。必要なスキルは組み込みセキュリティ、OT プロトコル、クラウド IAM にまたがりますが、大半の IT チームは人員不足のままです。SOC-as-a-service、レッドチームテスト、ゼロトラストリファレンスアーキテクチャに投資するサービスプロバイダーは、セキュリティ不安を複数年リテイナー契約に転換する最良のポジションにあります。

相互運用性・標準化の断片化

MQTT、OPC UA、LoRaWAN、3GPP LPWA などの競合するプロトコルは、特に社内アーキテクトを欠く中小企業にとってクロスベンダーコラボレーションを複雑化します。統合プロジェクトは、チームがデータモデル、サービス品質設定、管理 API を調整する間にしばしば停滞します。ギャップを橋渡しするためにミドルウェアアクセラレーター、API ゲートウェイ、事前認定デバイスライブラリが登場していますが、異種システムを一貫したデジタルスレッドにマッピングするにはプロフェッショナルサービスの専門知識が不可欠です。したがって断片化は導入を遅らせる一方で、ベンダーに依存しない設計図とリファレンスキットを提供できるインテグレーターにとっては継続的収益も創出します。

セグメント分析

サービス種別:コンサルティングが統合成長をリード

IoT コンサルティングは 2024年に 32.5%の収益シェアを維持し、ベンダー中立戦略、ROI モデリング、ビジネスケース検証に対する持続的需要を反映しています。しかし、システム設計・統合は年平均成長率 7.2%で拡大しており、企業が複雑なミドルウェア、データレイク、分析オーケストレーションを伴う本格的な展開にロードマップを転換していることを示しています。プロバイダーは、ドメインアクセラレーター、リファレンスアーキテクチャ、プラントフロア稼働時間やエネルギー効率向上に料金を連動させる成果ベース契約を通じて差別化を図っています。設計・統合の IoT プロフェッショナルサービス市場規模は、5G・エッジプロジェクトがパイロットから規模に卒業するにつれて急激に拡大すると予測されています。

デバイス監視、予知保全、リモートアップデートオーケストレーションを組み合わせるマネージドサービスラップでも勢いが構築されています。サプライヤーは、プラットフォームサブスクリプションと SLA 支援オペレーションセンターをバンドルし、年金収益を確保してクライアントロックインを深化させています。統合の複雑性が増すにつれ、ファームウェア用 CI/CD、デジタルツインシミュレーション、AI 駆動テスト自動化への投資が IoT プロフェッショナルサービス市場での競争力維持の基本要件となっています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

組織規模別:中小企業の加速が市場拡大を牽引

大企業は、多様化されたポートフォリオ、グローバルサプライチェーン、大規模な近代化予算により 2024年の支出の 63.7%を創出しました。しかし、中小企業は年平均成長率 7.5%で最も成長の速いバイヤーグループであり、資本支出を削減し導入タイムラインを圧縮するペイアズユーゴークラウドプラットフォームによって可能になっています。中小企業向けに、サービスパートナーはパッケージ化されたスターターキット、モジュラー価格設定、コストを短期キャッシュフローに合わせる資金調達ブリッジを提供しなければなりません。ガバナンステンプレート、セキュリティベースライン、ROI ダッシュボードをリソース制約のあるチームに合わせてカスタマイズするプロバイダーは、IoT プロフェッショナルサービス市場のこの急成長サブセグメントにおいて決定的優位を獲得します。

より大きなアカウントでは、ボリュームスケールにより、アドバイザリー、統合、マネージド運用を網羅するマルチタワーエンゲージメントが生まれます。プロジェクトは、しばしばハイブリッドデリバリーセンターを通じて調整される段階的グローバル展開を特徴とします。対照的に、中小企業の取引は価値実現までの迅速性、ERP・CRM との事前構成済み統合、コールドチェーン監視やエネルギーサブメタリングなどの業界テンプレートを重視します。この二極化により、サプライヤーは二重のゴートゥマーケット戦略を実行せざるを得ず、フォーチュン 500 クライアント向けの深度を維持しながら、IoT プロフェッショナルサービス市場全体の高速中小企業機会向けにデリバリーを工業化しなければなりません。

導入モード別:クラウド優位の加速

クラウドベース提供は 2024年に 57.2%の収益シェアを獲得し、年平均成長率 8.3%で拡大しています。バイヤーは弾力的スケーリング、組み込み AI サービス、データ量に支出を合わせる従量課金を評価しています。エッジからクラウドへのリファレンスアーキテクチャが RFP 要件を支配し、Kubernetes ベースのオーケストレーションがオンプレミスゲートウェイをハイパースケール AI エンジンに接続しています。クラウド実装の IoT プロフェッショナルサービス市場規模は、見通し期間中にオンプレミスプロジェクトを 2対1 以上で上回ると予測されています。

オンプレミス導入は、データ常駐と決定論的遅延が交渉不可能な国防、公益事業、製薬などの規制ドメインで持続しています。そのためハイブリッドモデルが地位を得ており、重要なワークロード用のローカル処理と非機密洞察用のクラウド分析を融合しています。サービスパートナーは、IoT プロフェッショナルサービス市場の混合環境全体で総所有コストを最適化するため、コンテナポータビリティ、マルチクラウドポリシー適用、FinOps 規律をマスターしなければなりません。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

エンドユーザー業界別:ヘルスケアが製造業のリーダーシップを覆す

製造業は 2024年の収益の 26%を占め、予知保全、品質保証、リアルタイム資産追跡に IoT を活用しています。スマートファクトリー導入は現在、欠陥検出とエネルギー最適化にエッジ AI に大きく依存し、プラントフロア統合と OT-IT 統合スキルに対する継続的需要を促進しています。それにもかかわらず、ヘルスケアは年平均成長率 7.7%で最も成長の速い業界であり、遠隔患者監視、スマート輸液ポンプ、資産位置サービスによって推進されています。病院がレガシーインフラストラクチャを近代化し価値ベースケアを追求するにつれ、IoT プロフェッショナルサービス市場内で安全な接続性、データガバナンス、分析への支出が急増しています。

小売業、エネルギー、物流も大きなパイプラインを提示し、それぞれが規制のニュアンス、レガシー統合、成果測定に対応する業界特化設計図を要求しています。例えば、公益事業は安全性重要な SCADA 統合を優先し、小売業者は摩擦のないチェックアウトとサプライチェーンコールドチェーン監視に焦点を当てています。モジュラーでコンプライアンス対応のアクセラレーターを提供するサービスプロバイダーは、業界間で勝利を複製し、より広範な IoT プロフェッショナルサービス市場でウォレットシェアを強化できます。

地域分析

北米は 2024年収益の 37.5%を維持し、先進的な 5G カバレッジ、堅調なベンチャー資金調達、NIST の国家 IoT 戦略などの連邦イニシアティブによって支えられています。米国の企業はゼロトラストセキュリティと AI 対応分析を優先し、エンドツーエンドポートフォリオを持つプロバイダーに有利な複雑なマルチタワーエンゲージメントを推進しています。カナダはニアショアリング動向と産業 IoT 近代化の恩恵を受け、メキシコはリアルタイムサプライチェーン可視性に依存する国境を越えた製造回廊を活用しています。

アジア太平洋は年平均成長率 8.1%で最も成長の速い地域です。中国は大規模なスマートシティ予算を配分し、製造業のデジタル化を促進する産業インターネットプラットフォームを推進しています。日本の Society 5.0 プログラムとシンガポールのスマートネーション イニシアティブが、コンプライアンス対応でスケーラブルなソリューションに対する地域需要を強化しています。インドの半導体・AI 政策がアドレス可能ベースをさらに拡大しています。プロバイダーは、IoT プロフェッショナルサービス市場でのこの勢いを活用するため、コスト競争力のあるデリバリーと深い文化的整合性・現地語サポートのバランスを取らなければなりません。

欧州は、GDPR、EU サイバーセキュリティ法、ガバナンス主導のコンサルティング・認証サポート需要を創出する国家 Industry 4.0 フレームワークに支えられた着実な成長を維持しています。ドイツ、フランス、英国はデジタルツインプログラムに多額の投資を行い、東欧経済圏は EU 資金を活用してインフラストラクチャを近代化しています。中東・アフリカは初期段階にとどまりますが、湾岸諸国がターンキープロフェッショナルサービスエンゲージメントを必要とする Vision 2030 スマートシティポートフォリオを加速させているため、有望性を示しています。

競争環境

IoT プロフェッショナルサービス市場は中程度に断片化されたままです。Accenture は 2024年度に 649億米ドルの収益を創出し、グローバルイノベーションハブネットワークを活用して大型変革取引を獲得しています。IBM はコンサルティング、Red Hat OpenShift、Maximo 資産管理スイートを組み合わせ、産業セクターで共感を呼ぶエンドツーエンドオファリングを提供しています。Cognizant の 2024年の Thirdera・Belcan 買収により、自動車、航空宇宙、ヘルスケアでの勝利を支えるエッジ AI・デジタルエンジニアリングスキルが深化しています。

Bosch.IO・Virtusa などの専門企業は業界焦点とアジャイルデリバリーを通じて競争し、しばしばハイパースケーラーとパートナーシップを組んでソリューションバンドルを共同販売しています。Siemens を含むプラットフォーム所有者は、デジタルツインスタックを完成させる CMMS 機能を追加する Brightly Software などの買収を通じてサービスプルスルーを加速しています。AT&T・Vodafone 主導の通信事業者は、プライベート 5G オファリングを活用してキャンパスネットワーク展開に関連する統合・マネージドサービス料金を確保しています。

新興動向には、サービス提供における AI 駆動自動化、成果ベース契約の拡大、重要な人材ギャップを埋めるトレーニングアカデミーへの投資が含まれます。コード生成、テストケース自動化、異常予測に生成 AI を組み込むプロバイダーは、導入サイクルを短縮しマージンを押し上げます。一方、稼働時間、エネルギー削減、生産スループットの SLA に関連する継続的マネージドサービスは複数年収益ストリームを確保し、IoT プロフェッショナルサービス市場で現職がタイム・アンド・マテリアルから価値連動エンゲージメントモデルへピボットすることを促しています。

IoT プロフェッショナルサービス業界リーダー

-

Accenture PLC

-

IBM Corporation

-

Tata Consultancy Services

-

Cognizant

-

Capgemini SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Qualcomm が接続デバイス向けエッジ AI 機能を強化するため Edge Impulse を買収。

- 2025年2月:Cognizant が 2024年第4四半期収益 51億米ドルを発表、AI 主導プラットフォームと IoT オファリングを拡大する最近の買収による成長を挙げる。

- 2024年11月:FPT Software が 500以上のプロジェクト完了と 3,000人のエンジニア訓練後、HFS Horizons IoT プロバイダーレポートで破壊者に指名。

- 2024年10月:Microsoft が四半期収益 656億米ドルを報告、Azure サービスが前年同期比 33%上昇し、クラウド対応 IoT ワークロードの需要を裏付け。

世界の IoT プロフェッショナルサービス市場レポート範囲

IoT プロフェッショナルサービスには、カスタマイズされた開発・実装、コンサルティング、トレーニング、技術サポートなど幅広いプロフェッショナルサービス・リソースが含まれ、ユーザーが IoT ソリューションを導入し投資収益率を最大化することを支援します。調査対象市場は、世界の IoT プロフェッショナルサービス販売から生じる収益を定義しています。

IoT プロフェッショナルサービス市場は、サービス種別(IoT コンサルティング、IoT インフラストラクチャ、システム設計・統合、サポート・保守、教育・トレーニング)、組織規模(中小企業、大企業)、エンドユーザー業界(製造業、小売業、ヘルスケア、エネルギー・公益事業、輸送・物流)、地域(北米、欧州、アジア太平洋、中南米・中東・アフリカ)別にセグメント化されています。市場規模・予測は、上記すべてのセグメントについて価値(米ドル)ベースで提供されています。

| IoT コンサルティング |

| IoT インフラストラクチャサービス |

| システム設計・統合 |

| その他 |

| 中小企業 |

| 大企業 |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 製造業 |

| 小売業 |

| ヘルスケア |

| エネルギー・公益事業 |

| 輸送・物流 |

| その他業界 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 中東 | GCC |

| トルコ | ||

| イスラエル | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他アフリカ | ||

| サービス種別別 | IoT コンサルティング | ||

| IoT インフラストラクチャサービス | |||

| システム設計・統合 | |||

| その他 | |||

| 組織規模別 | 中小企業 | ||

| 大企業 | |||

| 導入モード別 | クラウドベース | ||

| オンプレミス | |||

| ハイブリッド | |||

| エンドユーザー業界別 | 製造業 | ||

| 小売業 | |||

| ヘルスケア | |||

| エネルギー・公益事業 | |||

| 輸送・物流 | |||

| その他業界 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他アジア太平洋 | |||

| 中東・アフリカ | 中東 | GCC | |

| トルコ | |||

| イスラエル | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他アフリカ | |||

レポートで回答される主要質問

現在の IoT プロフェッショナルサービス市場規模はいくらですか?

市場は 2025年に 1,448億 4,000万米ドルを創出し、2030年までに 2,013億 1,000万米ドルに達すると予測されています。

どのサービス種別が IoT プロフェッショナルサービス市場をリードしていますか?

IoT コンサルティングが 32.5%のシェアでトップポジションを保持していますが、システム設計・統合が年平均成長率 7.2%で最も急速に成長しています。

IoT プロフェッショナルサービス市場内でクラウド導入はどの程度急速に成長していますか?

クラウドベース提供は年平均成長率 8.3%で進歩し、導入モード中で最速です。

最も高い成長機会を提供する地域はどこですか?

アジア太平洋が製造業近代化と政府デジタルプログラムによって推進される年平均成長率 8.1%で最強の上昇を示しています。

IoT プロフェッショナルサービス導入が直面する主要な阻害要因は何ですか?

サイバーセキュリティ・データプライバシー懸念が主要な障壁として残り、全体的な成長軌道を推定 1.4 パーセントポイント低下させています。

最終更新日: