インスリン市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 29.04 十億米ドル |

| 市場規模 (2030) | 35.11 十億米ドル |

| 成長率 (2025 - 2030) | 3.87% CAGR |

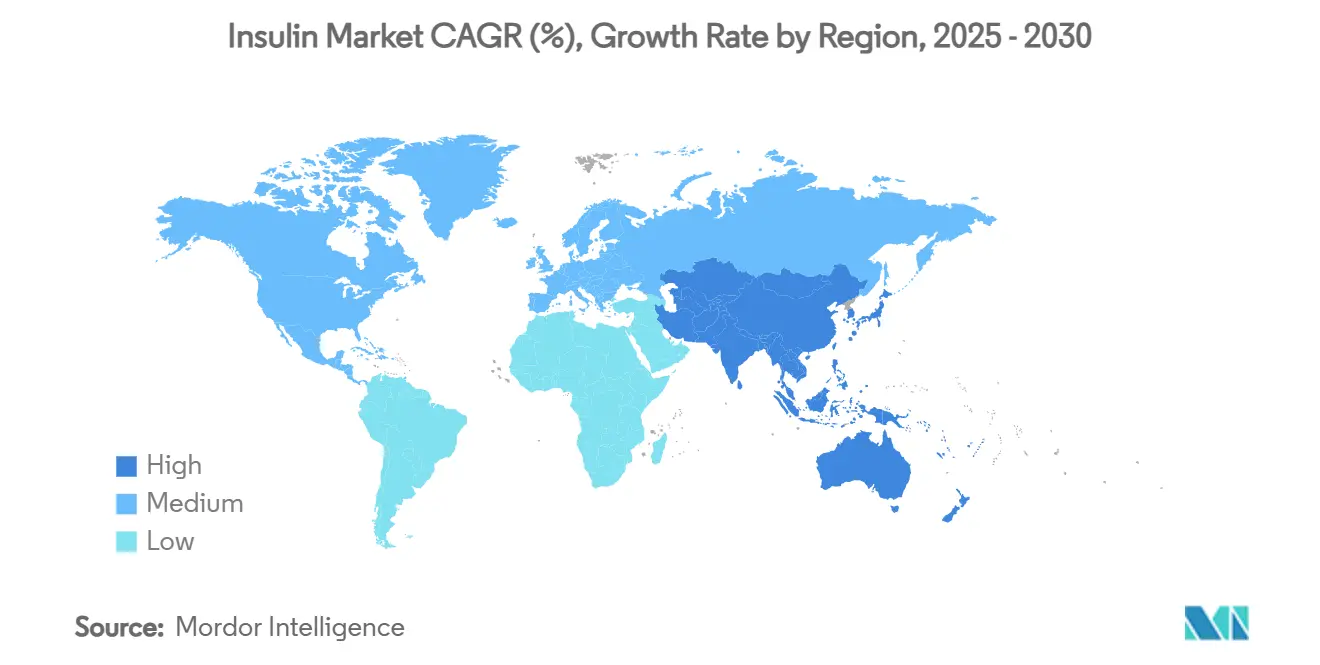

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

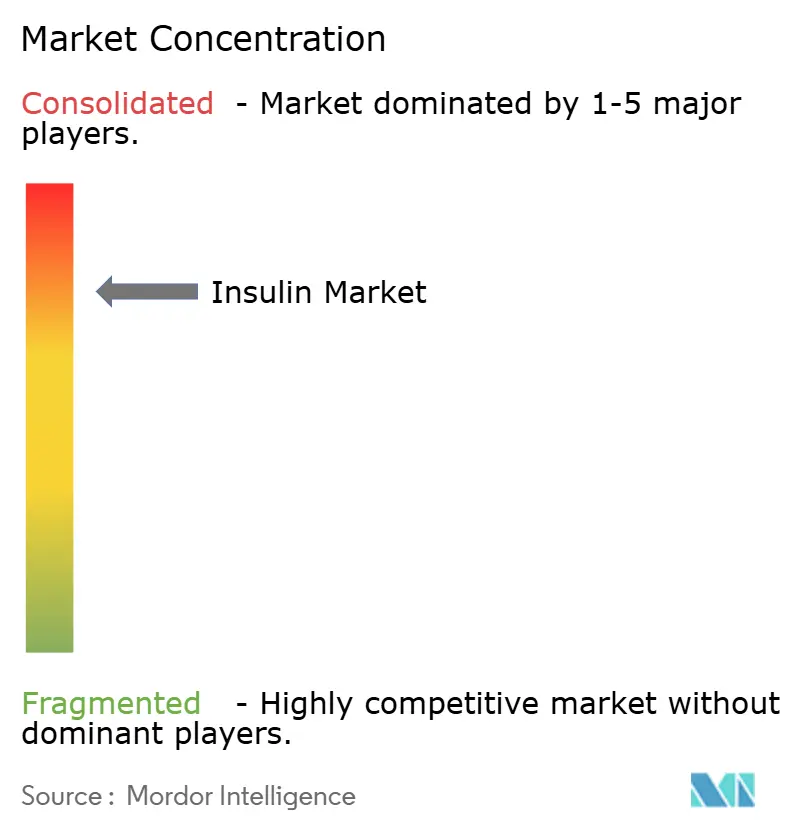

| 市場集中度 | 高 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるインスリン市場分析

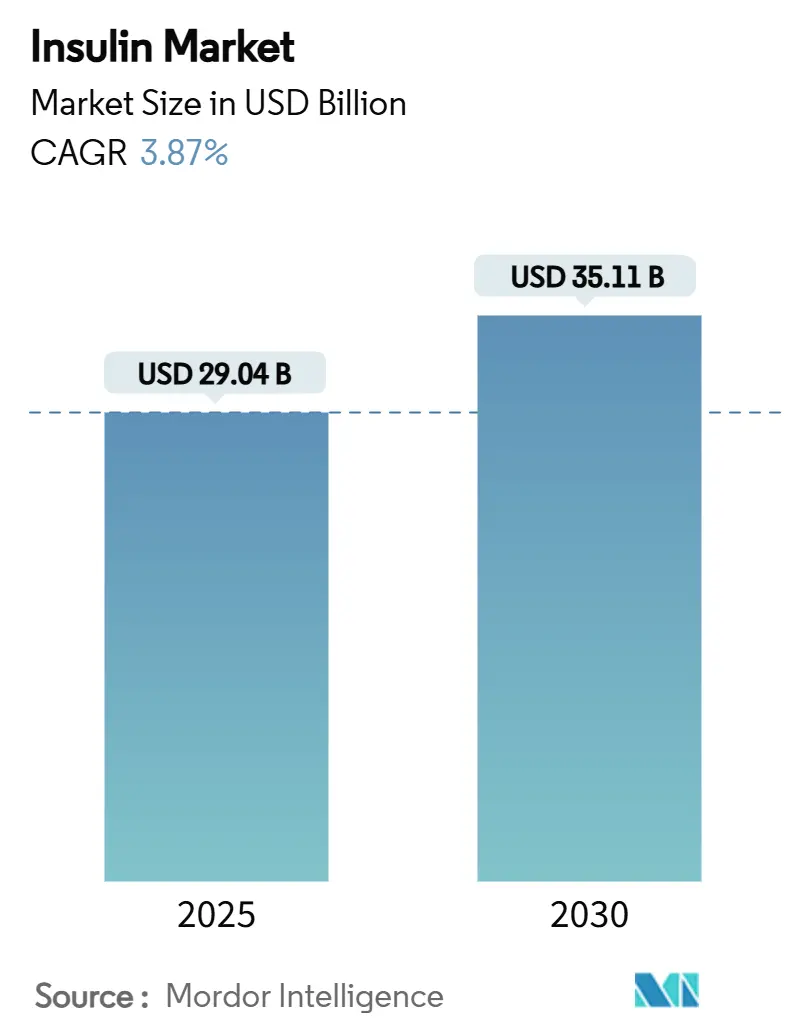

インスリン市場規模は2025年に290億4千万米ドルに達し、2030年までに351億1千万米ドルまで拡大すると予測されており、年平均成長率3.87%を反映している。需要は糖尿病有病率の着実な上昇、償還適用範囲の拡大、持効型・非侵襲性製剤における継続的なイノベーションによって支えられている。同時に、バイオシミラーへのアクセス拡大が価格上昇を抑制している一方、次世代投与システムが処方者と患者の選択肢を拡大している。インクレチン系治療薬からの競合が限界的に需要を奪っているものの、製造業者は週1回基礎製剤、グルコース応答性プラットフォーム、大規模生産能力拡張を通じてバランスを取っている。これらの要因を総合的に見ると、段階的な数量増加、より豊富な製品ミックス、技術含有量の増加を特徴とする成熟しつつも回復力のあるインスリン市場を指し示している。

主要レポート要点

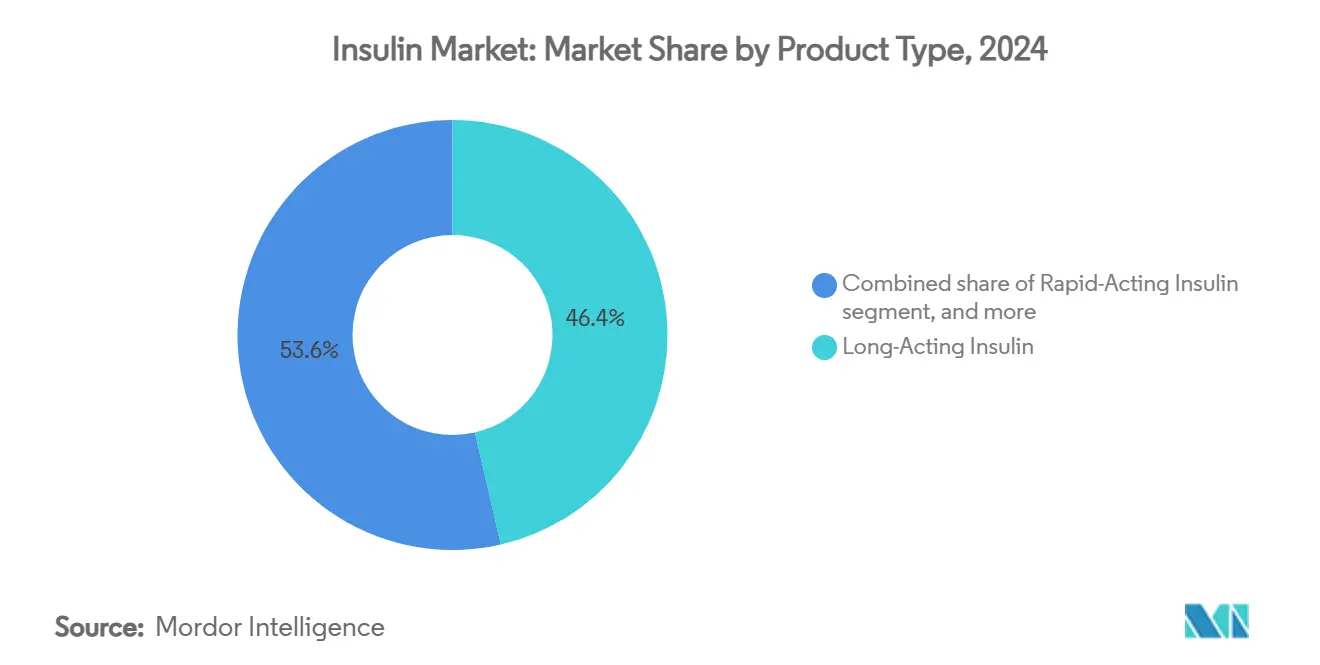

- 製品タイプ別では、持効型インスリンが2024年のインスリン市場シェアの46.43%で首位;超速効吸入製剤は2030年まで年平均成長率5.43%で拡大すると予測されている。

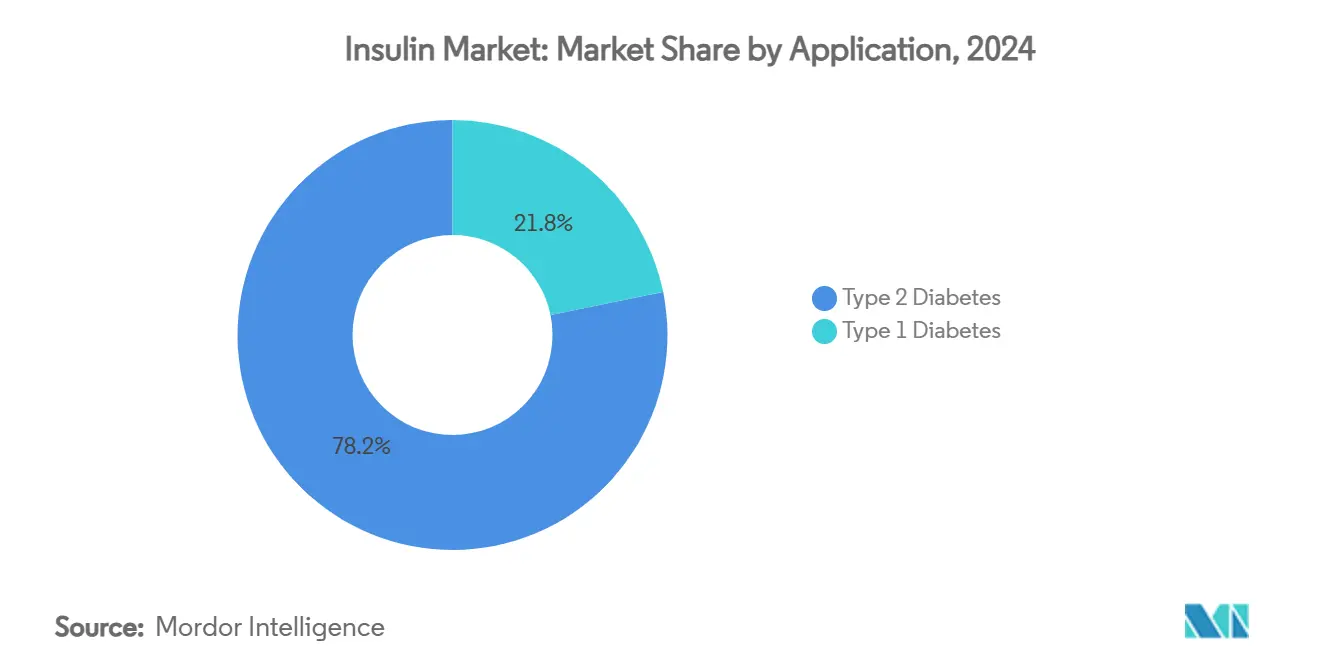

- 適用別では、2型糖尿病が2024年のインスリン市場規模の78.21%シェアを占めた一方、1型糖尿病セグメントは2030年まで年平均成長率6.32%で進展している。

- 投与デバイス別では、ペンシステムが2024年のインスリン市場シェアの65.32%を獲得;ジェット、パッチ、吸入器技術は2030年まで年平均成長率6.12%で成長する見込みである。

- 地域別では、北米が2024年に42.13%の売上シェアを占めた一方、アジア太平洋地域は2025年~2030年の間で最も速い年平均成長率4.65%を記録すると予測されている。

世界インスリン市場トレンドと洞察

推進要因影響分析

| 推進要因 | 年平均成長率予測への%影響 | 地理的関連性 | 影響時期 |

|---|---|---|---|

| 糖尿病有病率の増加 | +1.2% | 世界的;アジア太平洋・中東アフリカで最も強い | 長期(4年以上) |

| 政府啓発プログラムの拡大 | +0.8% | アジア太平洋中核;ラテンアメリカ・中東アフリカへの波及 | 中期(2~4年) |

| 償還適用範囲の拡大 | +0.6% | 北米・EU;新興市場へ徐々に拡張 | 中期(2~4年) |

| インスリン投与における技術的進歩 | +0.9% | 世界的;北米・EUで早期導入 | 短期(2年以下) |

| バイオシミラーインスリンの導入拡大 | +0.5% | EU主導;北米・アジア太平洋へ拡大 | 中期(2~4年) |

| 第2層都市部での新興需要 | +0.4% | アジア太平洋・ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

糖尿病有病率の増加

世界の糖尿病有病率は2021年の5億3660万人から2045年までに7億8320万人へ上昇すると予測されており、46%の急増がインスリン療法に対する基本需要を維持している[1]疾病管理予防センター、「全国糖尿病統計レポート2023年」、cdc.gov。中国だけでも2023年に2億3300万例を報告し、有病率は15.9%に近づいており、未充足ニーズの規模を浮き彫りにしている。都市化、高齢化、BMI上昇が集合的にインスリン依存人口を拡大しており、特に疾患進行が高所得国のそれにますます類似している新興市場において顕著である。高BMIは既に2型糖尿病関連障害調整生存年数の半分以上を占めており、代替療法が早期段階患者を獲得する中でも薬物学的血糖コントロールへの継続的依存を示唆している。経口抗糖尿病薬から基礎・食事時併用療法への臨床移行により、代替療法が早期段階患者を獲得してもインスリン数量成長が確保されている。

政府啓発プログラムの拡大

国家キャンペーンは診断と治療開始を加速している。中国の国家集中調達はインスリン入札を集中化し、公立病院全体での治療普及を促進しながら価格を削減した。インドのバイオシミラーインスリン導入イニシアチブも同様に、実証された同等性を持つ交換可能製品を優遇することで政策が手頃性格差を埋める方法を実証している。WHO事前認定経路は品質保証されたインスリン選択肢のプールを拡大し、低・中所得国に検証された調達チャネルを提供している[2]WHO、「医薬品事前認定プログラム-インスリン」、who.int。このようなプログラムは好循環を生み出している:早期発見が処方量を増加させ、それが規模の経済とさらなる価格下落を強化し、患者アクセスを拡大する。

償還適用範囲の拡大

手頃性改革がインスリン利用を再形成している。米国インフレ削減法はメディケアインスリン自己負担額を月額35米ドルに上限設定し、他市場が適応を検討するテンプレートとなっている。28の欧州諸国全体で、バイオシミラー競争は参入後に平均インスリングラルギン価格を21.6%下落させ、治療的同等性と数量レバレッジに基づく償還戦略を検証している。タイの分析が総ケアコストが有利な場合の高血糖症コスト低下がより高いグラルギン単価を相殺することを示すなど、価値ベースモデルが先進製剤への切り替えを奨励している。ブラジルやその他ラテンアメリカ諸国での特許満了は、2028年までに追加で50~60億米ドルのアクセス節約を解放し、制約された予算内での治療アップグレードの余地を創出する見込みである。

インスリン投与における技術的進歩

イノベーションがアドヒアランスと結果を向上させている。Novo NordiskのグルコースレスポンシブアナログNNC2215は、複雑なアルゴリズムなしに低血糖を軽減することを目指し、リアルタイムグルコースレベルに対する用量比例性を実証した。インスリンicodecとefsitora alfaを含む週1回基礎候補は、患者報告による利便性を改善しながら、日1回療法と比較して非劣性血糖コントロールを提供している。現在前臨床開発中の経口ナノキャリアプラットフォームは、インスリンを胃分解から保護し、2025年にヒト試験が予定されている制御された腸管放出を可能にしている。マイクロニードルとパッチポンプはさらに投与選択肢を多様化しており、Embectaのディスポーザブル300Uパッチポンプが FDA審査を進める中、2型患者のより簡単な大容量投与を約束している。

阻害要因影響分析

| 阻害要因影響分析 | 年平均成長率予測への(~)%影響 | 地理的関連性 | 影響時期 |

|---|---|---|---|

| 厳格な規制承認プロセス | −0.7% | 世界的;北米・EUで最も高い影響 | 中期(2~4年) |

| 価格統制政策と競争入札 | −0.9% | 世界的;北米・EUで早期影響 | 短期(2年以下) |

| コールドチェーン物流におけるサプライチェーン脆弱性 | −0.5% | 世界的;新興市場で最も深刻 | 短期(2年以下) |

| インクレチン系薬物への治療シフト | −1.1% | 北米・EU主導;世界的に拡散 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

厳格な規制承認プロセス

複雑で高コストな承認経路が新規およびバイオシミラーインスリンの市場参入を遅らせている。インスリンicodecに対するFDAの2024年完全回答レターは、後期段階の資産さえも停滞させる可能性のある製造検証ギャップを浮き彫りにした。バイオシミラー開発者は依然として分子当たり1億米ドル超のコストがかかる広範な比較臨床プログラムを実施しなければならず、これは小規模企業にとって不釣り合いなハードルとなっている。WHOの世界事前認定は多様な人口における追加の生物学的同等性データを要求し、タイムラインをさらに延長している。その結果、多管轄品質要件をナビゲートできる既存企業に市場力が集中し続け、短期的には価格競争と患者選択肢を制限している。

インクレチン系薬物への治療シフト

GLP-1受容体作動薬と双重作動薬後継品は、説得力のある体重減少と心代謝利益を提供し、多くの臨床医が2型患者のインスリン開始を延期またはバイパスするよう促している。2025年、Novo NordiskとEli LillyによるGLP-1売上合計は150億米ドルを超え、糖尿病と肥満適応の両方での急速な普及を示した。これらの薬剤が体重減少と並行して血糖コントロールを改善するため、基礎インスリン療法への進行を減少させ、従来のインスリン数量成長を軟化させる代替効果を生み出している。インスリン製造業者は配合療法を追求し、先進投与システムに投資することで対応しているが、体重管理に向けた根本的価値提案シフトは逆風のままである。

セグメント分析

製品タイプ別:持効型の強さと製剤イノベーションの出会い

持効型アナログは2024年のインスリン市場シェアの46.43%を占め、糖尿病タイプ全体の基礎療法のバックボーンとして機能している。週1回選択肢の継続的浸透により、カテゴリーの患者利便性アピールが強化される見込みである。速効型・プレミックスセグメントは、FDA承認初のバイオシミラーMerilogとKirstyによる穏やかな価格競争に直面しており、840万人の米国インスリン使用者のアクセスを拡大している。一方、超速効吸入製剤は、針なし投与に対するユーザー嗜好に牽引され、2030年まで年平均成長率5.43%で成長をリードすると予測されている。双重持続化学を探求するパイプラインプログラムは、最終的に注射頻度を月1回間隔に短縮する可能性があり、アドヒアランスを向上させ、競合圧力にもかかわらず基礎製品の持続的関連性を位置づけている。

同時に、グルコース応答性研究は、リアルタイムで生物活性を調節する「スマート」インスリンに向けて進歩しており、低血糖事象をほぼ完全に排除する可能性を秘めている。バイオシミラー活動は欧州で最も活発であり、合理化された入札システムが製造効率を高めるサプライヤーに報酬を与えている。このような競争は、デバイスアップグレードと相まって、価値創造を分子差別化から統合製剤・デバイスエコシステムへと着実にシフトさせている。

注記: 全個別セグメントのシェアはレポート購入時に利用可能

適用別:2型の優位性と1型の勢い

2型糖尿病は、その膨大な患者プールと疾患重症度がエスカレートする際の基礎支援の最終的必要性により、2024年のインスリン市場規模の78.21%に貢献した。それにもかかわらず、1型コホートはより速い年平均成長率6.32%で進歩しており、早期診断、強制的インスリン依存性、自動投与プラットフォームの普及拡大によって推進されている。妊娠糖尿病ケアもガイドラインが胎児リスクを制限するための積極的インスリン使用を優遇するにつれて拡大しており、より広範な産後管理需要の基盤を築いている。

GLP-1療法は一部の2型患者を基礎開始から遠ざけているが、血糖目標がプラトーに達すると多くの患者は依然として食事時カバレッジまたは共製剤レジメンを必要とする。製造業者はそれに応じてポートフォリオを調整し、2型アドヒアランス向けに週1回アナログとスマートペンを位置づけ、1型最適化向けにクローズドループポンプシステムを統合している。規制当局はこれらの区別を反映しており、欧州の2024年ガイダンス更新では、患者群全体の異なる臨床目標を反映するため、超持効型対超速効薬剤の異なる証拠閾値を概説している。

注記: 全個別セグメントのシェアはレポート購入時に利用可能

投与デバイス別:ペンのリーダーシップ、パッチ・スマートポンプの上昇に直面

ペン注射器は、用量精度とユーザーの親しみやすさの強さにより、2024年のインスリン市場シェアの65.32%を維持した。現在リアルタイムグルコースデータにリンクされているMedtronicのInPenアプリなどのデジタルアドオンが、カテゴリーの使いやすさを向上させている。ジェット・パッチ注射器は年平均成長率6.12%で上昇すると予測されており、複数の併存疾患を管理する小児および2型セグメントに特に響く痛みのない、チューブレス代替品を提供している。吸入フォーマットはニッチなままだが、肺吸収科学が成熟するにつれて診断時代の関心を集めている。

自動インスリン投与(AID)エコシステムは次の競争フロンティアを表している。InsuletのCEマーク取得Omnipod 5とAbbott Libreセンサーのペアリングは、オープン接続性がプラットフォーム粘着性を促進する方法を浮き彫りにしている。調査中のマイクロニードル配列は痛みのない投与をさらに拡張する可能性があり、訓練プログラムがペン習熟度を正常化するにつれて、バイアル・注射器使用は高・中所得設定の両方で減少している。規制枠組みは、投与エラーと低血糖の削減を文書化するデバイスをますます報酬し、統合ソフトウェアとセンサーインターフェースへの投資を促進している。

地域分析

北米は、堅調な保険適用とプレミアムアナログの早期導入により、2024年の世界売上の42.13%シェアを維持した。しかし、35米ドルのメディケア自己負担上限により製造業者の価格設定余地が狭まり、運用効率と差別化された価値提案が迫られている。米国の生産能力拡張-Novo Nordiskの41億米ドルのノースカロライナ工場とEli Lillyの90億米ドルのインディアナ複合施設-は、近期的なバイオシミラーとGLP-1競争にもかかわらず長期的信頼を裏付けている。一方、カナダは現代アナログを優遇して動物由来製品を段階的廃止しており、北米の高純度組換え供給への軸足転換を浮き彫りにしている。

欧州は、バイオシミラー浸透と価値ベース購買が規律ある価格軌道を促進する成熟しながらも動的な市場であり続けている。バイオシミラー参入後、28カ国全体でインスリングラルギンの平均価格は20%以上下落し、支払者の交渉レバレッジを示している。Awiqli(icodec)などの週1回基礎承認とAIDシステムの拡張CEマーキングにより、同地域は次世代療法の早期実証場として位置づけられている。それでも、特殊カートリッジフォーマットにおける脆弱性を露呈し、多様化された製造ノードの必要性を浮き彫りにする2025年のFiasp PumpCart不足などのサプライチェーンの混乱[3]欧州医薬品庁、「Awiqli(インスリンicodec)EPAR」、ema.europa.eu。バイオシミラーの将来的規制合理化により、開発サイクルが短縮され、2026年以降の競争激化が高まる可能性がある。

アジア太平洋は、糖尿病発症率の上昇、都市ライフスタイルの変化、政策主導の手頃性向上に推進され、2030年まで年平均成長率4.65%で最も成長の速い地域である。中国の集中調達は全国入札でインスリン価格を最大48%削減し、数百万人の新規ユーザーへのアクセスを拡大した。インドは国内バイオシミラー生産能力を活用して、以前はアナログ製品のサービスが不十分だった農村地区をカバーしている。多国籍企業は、成長クラスターに近い供給を固定するため、SanofiのBejing複合施設やNovo NordiskのTianjin拡張で証明されているように、現地充填・仕上げ提携とグリーンフィールド建設を組み合わせている。コールドチェーンインフラギャップと地域償還格差は課題として残っているが、物流専門家とテレヘルスプラットフォームの機会も創出している。

競争環境

インスリン市場は寡占状態である:Novo Nordisk、Eli Lilly、Sanofiが合わせて世界供給量の約90%を提供している。Novo Nordiskは統合上流生産能力と注射から経口への幅広いパイプラインを活用して33.7%の糖尿病フランチャイズシェアを保持し、GLP-1領域に積極的に軸足転換している。Eli Lillyは2024年以降の180億米ドルの深い製造支出を肥満とアルツハイマーの多様化生物製剤で補完し、基礎アナログ売上への依存を削減している。Sanofiの13億ユーロのフランクフルト工場拡張は、パイプラインが自己免疫・腫瘍資産に焦点を当てる中でも基礎インスリン需要への継続的コミットメントを示唆している。

Bioconなどのバイオシミラー開発者は、WHO事前認定の下で生産を拡大し、コスト地位を使用してアジア・ラテンアメリカ全体の公共入札に勝利している。Hikmaの2024年リラグルチド後発品承認は、配合内分泌療法におけるより広範な参入野心を示唆している。デバイス革新者も競争を再形成している:AbbottのオープンイノベーションCGM戦略は現在MedtronicとTandem AIDパートナーにまたがり、多国間統合を奨励するエコシステムモデルを確立している。InsuletのBigfoot Biomedicalからの知的財産購入は、チューブレスポンプにおける特許カバレッジを統合し、新興競合他社に対する防御を強化している。全体的に、成功は分子イノベーションと接続投与のペアリングにかかっており、これは既存企業と参入者の両方をソフトウェア対応ケアモデルに向けて押し進める要請である。

インスリン業界リーダー

-

Novo Nordisk A/S

-

Eli Lilly and Company

-

Pfizer Inc.

-

Sanofi

-

Biocon Biologics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Health CanadaがKirsty(インスリンアスパート-xjhz)を承認、NovoLogの初の交換可能バイオシミラーとして、インスリン依存患者の手頃な選択肢を拡大。

- 2025年6月:Tandem Diabetes CareがAbbottと提携し、早期ケトアシドーシス検出のためAIDシステムを将来のグルコース・ケトン体センサーとリンク。

- 2025年5月:ブラジルがAnvisa承認によりOzempic競合品としてtirzepatide(Mounjaro)を小売薬局で発売。

- 2025年4月:MedtronicがSmart MDIエコシステムリーチの拡大を目指し、MiniMed 780GとAbbott CGMの統合をFDA審査に提出。

- 2025年4月:Eli LillyがNexus PharmaceuticalsのWisconsin工場を買収し、糖尿病・肥満パイプライン向け注射剤生産を拡大。

世界インスリン市場レポートの範囲

レポートの範囲によると、インスリンは体の血糖値を調節するホルモンとして定義される。1型・2型糖尿病などの慢性疾患を治療する。

インスリン市場は製品タイプ、適用、投与デバイス、地域によってセグメント化されている。製品タイプ別では、速効型インスリン、配合インスリン、持効型インスリン、その他の製品タイプにセグメント化されている。適用別では、1型糖尿病と2型糖尿病によってセグメント化されている。投与デバイス別では、ペン、注入ポンプ、注射器、その他の投与デバイスにセグメント化されている。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されている。本レポートは世界主要地域の17カ国の推定市場規模とトレンドもカバーしている。レポートは上記全セグメントの価値(米ドル)を提供している。

| 速効型インスリン | インスリンリスプロ |

| インスリンアスパート | |

| インスリングルリジン | |

| テクノスフィアインスリン | |

| 持効型インスリン | インスリンデテミル |

| インスリングラルギン(先発品) | |

| インスリングラルギン-Yfgn(バイオシミラー) | |

| インスリンデグルデク | |

| 配合・プレミックスインスリン | NPH/レギュラー |

| プロタミン/リスプロ | |

| プロタミン/アスパート | |

| バイオシミラーインスリン(横断的) | |

| その他の製品タイプ |

| 1型糖尿病 |

| 2型糖尿病 |

| ペン |

| ポンプリザーバー |

| バイアル・注射器 |

| ジェット・パッチ・吸入器 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他アジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 |

| 製品タイプ別 | 速効型インスリン | インスリンリスプロ |

| インスリンアスパート | ||

| インスリングルリジン | ||

| テクノスフィアインスリン | ||

| 持効型インスリン | インスリンデテミル | |

| インスリングラルギン(先発品) | ||

| インスリングラルギン-Yfgn(バイオシミラー) | ||

| インスリンデグルデク | ||

| 配合・プレミックスインスリン | NPH/レギュラー | |

| プロタミン/リスプロ | ||

| プロタミン/アスパート | ||

| バイオシミラーインスリン(横断的) | ||

| その他の製品タイプ | ||

| 適用別 | 1型糖尿病 | |

| 2型糖尿病 | ||

| 投与デバイス別 | ペン | |

| ポンプリザーバー | ||

| バイアル・注射器 | ||

| ジェット・パッチ・吸入器 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

レポートで回答される主要質問

2025年のインスリン市場の規模はどのくらいで、どの程度の速度で成長しているか?

インスリン市場規模は2025年に290億4千万米ドルで、2030年まで年平均成長率3.87%で拡大している。

現在最大の売上シェアを持つ製品セグメントはどれか?

持効型アナログが基礎療法における中心的役割により、2024年のインスリン市場シェアの46.43%で首位を占めている。

最も速い需要成長を示す地域はどこか?

アジア太平洋地域は2025年~2030年の間で年平均成長率4.65%と予測されており、全地域中最速のペースである。

バイオシミラーはインスリン価格にどのような影響を与えているか?

欧州では、バイオシミラー参入後にインスリングラルギンの中央価格が21.6%下落し、顕著な価格競争を実証している。

2030年までにどの投与技術が人気を得る可能性が高いか?

患者が非侵襲性、接続ソリューションを求める中、ジェット、パッチ、吸入器デバイスが年平均成長率6.12%で成長すると予測されている。

週1回インスリン選択肢は日1回製剤と同等のコントロールを提供するか?

インスリンicodecやefsitora alfaなどの候補の臨床試験は、注射回数を減らしながら非劣性血糖結果を達成し、アドヒアランスを改善することを示している。

最終更新日: