産業用センサー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

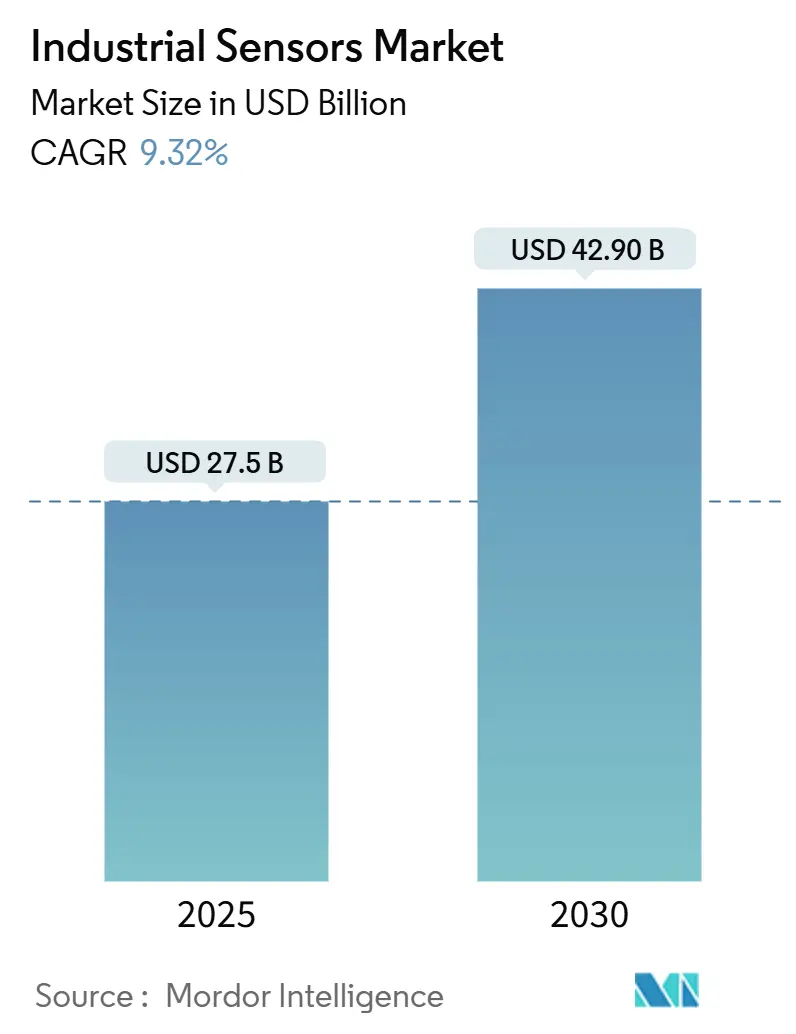

| 市場規模 (2025) | 27.5 十億米ドル |

| 市場規模 (2030) | 42.90 十億米ドル |

| 成長率 (2025 - 2030) | 9.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

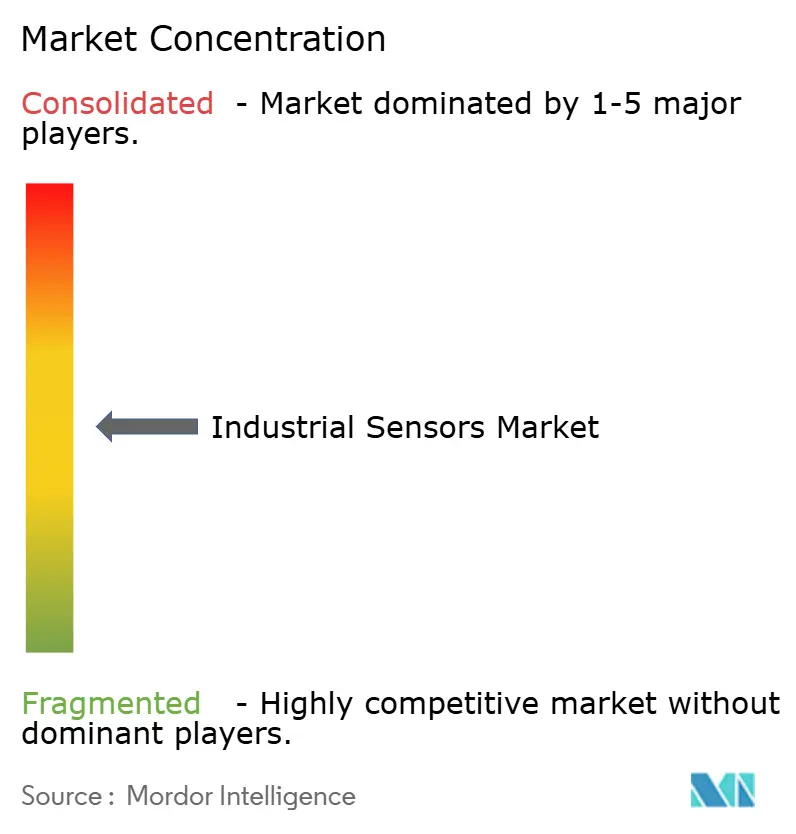

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligence による産業用センサー市場分析

産業用センサー市場は2025年に275億米ドルに達し、2030年までに429億米ドルに成長し、年平均成長率9.3%を実現すると予測されています。強い需要は、工場のデジタル化の進展、エッジ対応デバイスの普及拡大、システム統合を簡素化するオープン通信プロトコルの幅広い利用可能性から生じています。メーカーは高密度センサーネットワークを自動化オペレーションの「目と耳」と位置づけ、すべてのデータをクラウドにルーティングすることなく、現場でより迅速な判断を可能にしています。エネルギー集約型セクターは、厳格化する脱炭素化義務への準拠のために詳細なセンシングを展開し、既存プラントではアセット健全性データを活用するためにIO-Linkレトロフィットを加速しています。技術面では、センサー内AI と多プロトコル接続性が産業用センサー市場を再定義し、ミッションクリティカル環境における応答性と復元力を高めています。[1]シーメンス AG、「2025年度第2四半期決算発表と財務結果」、シーメンス、siemens.com

主要レポートの要点

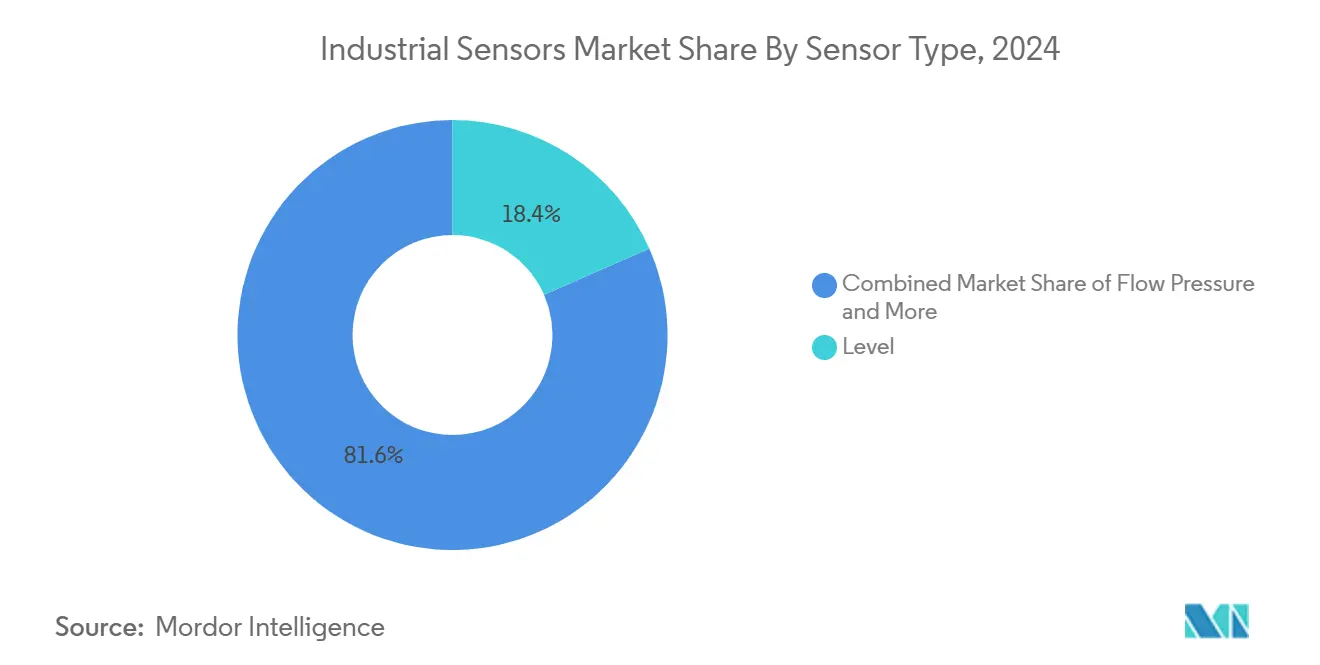

- センサータイプ別では、レベルセンサーが2024年の収益シェア18.4%でリードし、イメージ・ビジョンセンサーは2030年まで最高の年平均成長率11.2%を記録すると予測されています。

- エンドユーザー産業別では、組立製造業が2024年の産業用センサー市場シェアの31%を占有し、ライフサイエンス・医薬品は2030年まで年平均成長率9.8%で拡大する見込みです。

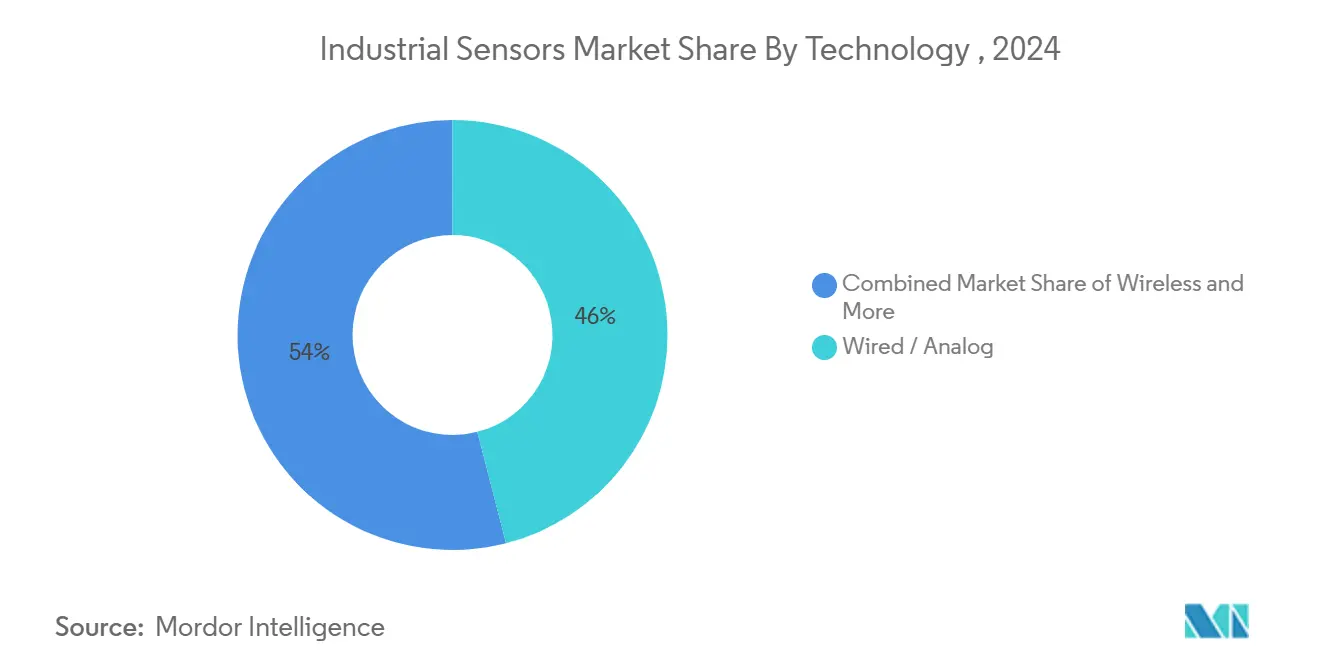

- 技術別では、有線・アナログデバイスが2024年の産業用センサー市場規模の46%のシェアを維持し、エッジAI・バーチャルセンサーは年平均成長率12.8%で上昇すると予測されています。

- 通信プロトコル別では、フィールドバスが2024年に42%で引き続き優位を保ち、IO-Linkは新規設置における最速の年平均成長率12%で進歩しています。

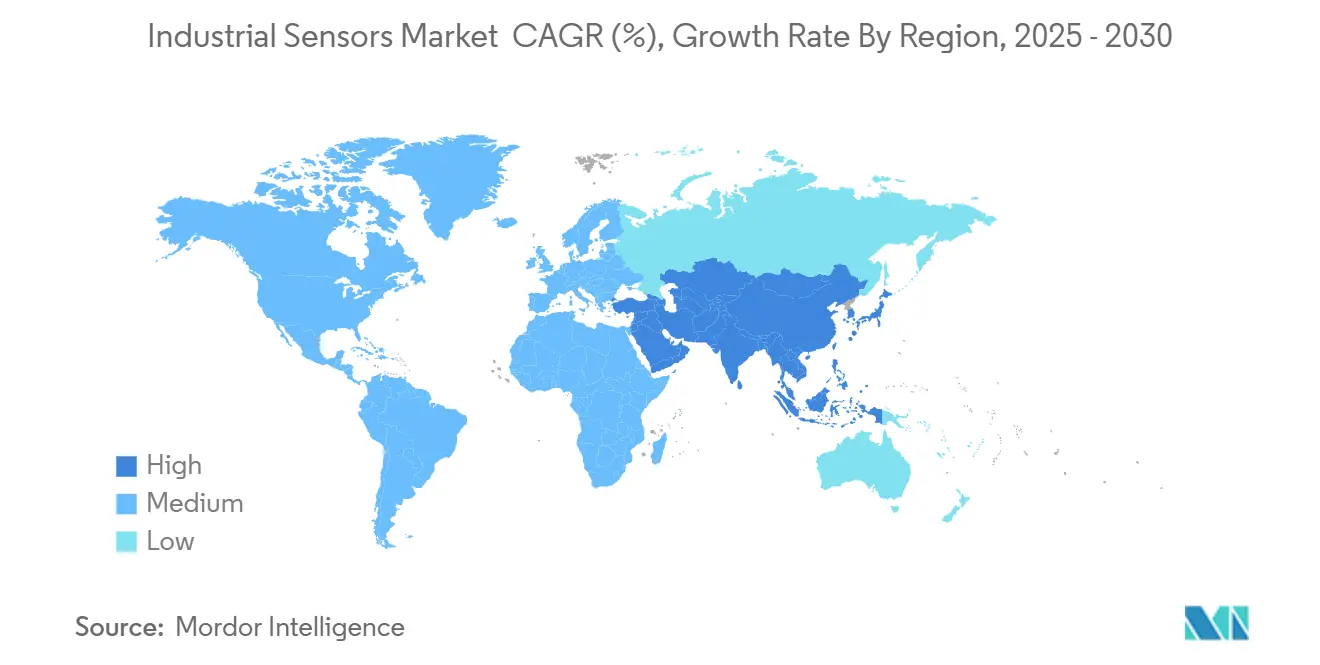

- 地域別では、アジア太平洋地域が2024年収益の44%を占め、各地域中最高の年平均成長率9.3%を記録すると予想されています。

世界の産業用センサー市場動向と洞察

推進要因影響分析

| 推進要因 | 年平均成長率予測への影響(≈%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Industry 4.0 / IIoT導入の急増 | 2.80% | グローバル、APAC主導 | 中期(2-4年) |

| 予知保全・リモート監視需要 | 2.10% | 北米・EU からAPACへ拡散 | 短期(2年以内) |

| ロボット中心のスマートファクトリー拡張 | 1.90% | APAC中核、MEAへ波及 | 中期(2-4年) |

| エッジAIセンサーノードがクラウド遅延を削減 | 1.70% | グローバル、先進製造ハブ | 長期(4年以上) |

| 既存プラントでのIO-Linkレトロフィット波 | 1.20% | 欧州・北米の既存施設 | 短期(2年以内) |

| ネットゼロ義務が詳細なエネルギーセンシングを推進 | 1.50% | EU主導、グローバル展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Industry 4.0 / IIoT導入の急増

競争圧力下でオペレーションのデジタル化を迫られるメーカーが、産業用センサー市場の上昇を継続的に後押ししています。高密度センサーグリッドは、温度、圧力、フローのリアルタイムデータを収集するIIoTアーキテクチャを支え、以前は独立していた機械をインテリジェントなアセットに変換します。プラントが分析をプロセスに近づけることで、遅延を短縮しクラウド帯域幅需要を軽減するため、エッジコンピューティング支出は急激に増加すると予測されています。この傾向は、中国のスマートファクトリー義務と日本の自動化リーダーシップがセンサー導入を加速するアジア太平洋地域で顕著です。[2]米国商工会議所、「中国製造2025は成功したか?」、uschamber.com

予知保全・リモート監視需要

データ駆動型保全戦略は、早期故障検出がコストの高いダウンタイムを抑制するため、注目を集めています。振動、熱、音響センサーとエッジAIモデルを組み合わせて導入する施設は、ネットワーク トラフィックを削減しながら90%以上の予測精度を達成しています。プロセス産業では、厳格な安全要件によりこれらの機能を重視していますが、ROI計算では統合作業と組織変更を考慮する必要があります。

ロボット中心のスマートファクトリー拡張

東アジアに集中する産業ロボット設置は、近接、ビジョン、力センサーの新規受注を刺激しています。協働ロボットは、リアルタイム環境認識と人間-機械安全機能の新しいニーズを導入しています。韓国の19億米ドルのスマートファクトリー推進は、センサー豊富な政策支援規模拡大の典型例です。[3]国際貿易庁、「韓国 - 製造技術 - スマートファクトリー」、米国商務省、trade.gov倉庫の自律移動ロボットは、ナビゲーションと障害物検出センサーの需要をさらに拡大しています。

阻害要因影響分析

| 阻害要因 | 年平均成長率予測への影響(≈%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資・統合の複雑性 | -1.80% | グローバル、中小企業が最も打撃 | 短期(2年以内) |

| ネットワーク化センサーのサイバーセキュリティ脆弱性 | -1.40% | 北米・EU規制当局 | 中期(2-4年) |

| 情報源: Mordor Intelligence | |||

高い設備投資と統合の複雑性

中小企業は、ネットワーク アップグレード、ミドルウェア、統合サービスが含まれると、部品表の3〜4倍の総プロジェクトコストに直面することがよくあります。異種センサー出力に対応するためのレガシーMESおよびERPプラットフォームのレトロフィットは、実装を延長し、専門人材を必要とします。

ネットワーク化センサーのサイバーセキュリティ脆弱性

接続性の拡大は産業攻撃面を拡大します。機密データフローに関する最近の米国規則などの規制精査は、コンプライアンス負担を増大させます。プラントはセンサーレベルでの暗号化、セグメンテーション、継続的パッチ管理を展開し、予算とスキルを圧迫する必要があります。

セグメント分析

センサータイプ別:ビジョン成長にもかかわらずレベルセンサーがリード

レベルセンサーは2024年収益の18.4%を占め、化学、石油、水処理オペレーションにおける不可欠な在庫管理機能で産業用センサー市場を支えています。一方、イメージ・ビジョンデバイスは、自動化された欠陥検出のためのインライン機械ビジョンシステムの普及により、年平均成長率11.2%が予測されています。工場が実証済みの信頼性を重視するため、有線アナログ版が広く普及していますが、自己診断機能付きデジタル版が急速に進歩しています。サプライヤーは、ESG義務に沿ったエネルギー監視タスク用にMEMS圧力・フローセンサーを小型化しています。

二次的な傾向は、困難な固体材料測定の精度向上のために光学技術と超音波技術を組み合わせるハイブリッドセンシングプラットフォームを指しています。小型カメラに組み込まれたエッジAIは、帯域幅負荷なしでデバイス上異常検出を可能にしています。これらの動向により、新興イメージング技術が段階的な支出を獲得する中でも、レベル測定用産業用センサー市場規模は支配的シェアを維持する立場にあります。

注記: レポート購入時にすべての個別セグメントのセグメントシェアが利用可能

エンドユーザー産業別:医薬品加速の中での製造業の優位性

組立製造業は、自動車・エレクトロニクス製造ラインへの継続的投資により、2024年の産業用センサー市場シェアの31%を占めました。継続的な設備監視への強い需要により、工場は振動、温度、位置データを同時に捕捉する多機能センサーへのアップグレードを続けています。ライフサイエンス・医薬品は2030年まで年平均成長率9.8%を達成すると予測され、無菌製造環境のより厳格な検証プロトコルと連続製造ラインの幅広い採用から恩恵を受けています。

化学・石油化学メーカーは、収率最適化を目的としたデジタルツイン フレームワーク内での排出監視用に堅牢なソリューションを展開しています。鉱業オペレーターは、危険区域をナビゲートするために高密度環境センシングに依存するスウォーム・ロボティクス システムを実験しています。グリッド近代化を進めるユーティリティは、再生可能発電予測と設備アセット管理を改善するために光ファイバーおよび圧電センサーを統合し、産業用センサー業界を新エネルギー垂直市場に拡張しています。

技術別:アナログの持続性がデジタル移行に挑戦

有線アナログデバイスは2024年に46%の収益シェアを維持し、ミッションクリティカル ループの信号完全性に対する保守的な焦点を強調しています。診断機能を組み込んだスマート・デジタルセンサーは、特にリモート設定が切り替え時間を短縮する高ミックス生産で普及しています。エッジAIまたはバーチャルセンサーは、工具摩耗などの測定困難なパラメータをソフトウェアモデルが推論することで、対応可能な産業用センサー市場を拡張し、最速の年平均成長率12.8%を記録するはずです。

アナログの信頼性とデジタル分析を組み合わせるハイブリッド アーキテクチャは、既存サイトが大規模な撤去・交換コストを回避するのに役立ちます。ワイヤレス採用はニッチなままで、バッテリー寿命と電磁干渉の課題により制限されていますが、エネルギー ハーベスティングと適応無線スタックの進歩によりROIが徐々に改善されています。

注記: レポート購入時にすべての個別セグメントのセグメントシェアが利用可能

通信プロトコル別:イーサネット成長の中でのフィールドバスの復元力

レガシー フィールドバス ネットワークは、過酷な環境での数十年にわたる確定的性能に支えられ、インストールノードの42%を依然として占めています。しかし新規購入はイーサネットベース プロトコルに傾き、PROFINETが23%、EtherNet/IPが21%、EtherCATが2024年出荷の16%を獲得しています。IO-Linkの年平均成長率12%は、プロジェクト スケジュールを短縮し豊富なセンサー メタデータを公開する容易なレトロフィット特性から生まれています。マルチプロトコル マスターは同時フィールドバスおよびイーサネット動作をサポートし、産業用センサー市場インフラの段階的近代化を可能にしています。

地域分析

アジア太平洋地域は2024年支出の44%を獲得し、継続的な政策インセンティブと強力なロボティクス エコシステムを反映しています。中国は設置を支配し、中国製造2025プログラムと世界の産業ロボット出荷の52%シェアに推進され、自動車・消費者エレクトロニクス ハブ全体で活発なセンサー受注をもたらしています。日本は最先端の自動化技術に貢献し、韓国政府の共同投資がスマートファクトリー普及を加速しています。

北米は高ミックス・低ボリューム生産とエネルギー インフラ更新で重要な役割を果たしています。プラントは予知保全を推進し労働安全を向上させるためにエッジAIセンサーを統合しています。欧州の市場成長は、連続排出監視を要求する脱炭素化規則と一致し、高精度フローおよびガス分析センサーへの需要を刺激しています。中東、アフリカ、南米の新興経済国は、インフラ構築が勢いを増すにつれ、鉱業、金属、発電プロジェクト向けの取り込みを増加させています。

競合状況

産業用センサー市場は適度に断片化されています。シーメンス、ハネウェル、テキサス・インスツルメンツなどの自動化大手は規模と垂直統合ポートフォリオを活用しています。SICKやキーエンスなどの中規模専門企業は光学・安全領域でニッチを開拓し、エッジAI新規参入者は遅延に敏感な用途に対応しています。戦略的提携は収束戦略を示しています:SICKとEndress+Hauserはプロセス分析アセットを統合してネットゼロ ソリューションを提供し、プラント ライフサイクル全体でのサービス深度を強化しています。

既存企業は製品幅拡大のため買収主導の成長を追求しています。TE Connectivityのエネルギー グリッド コンポーネント参入により、センサー豊富な収益流が追加されました。onsemiのSWIRイメージング企業買収により、過酷な産業環境での3Dビジョンに位置づけられています。競争優位は、個別のハードウェア仕様よりも、組み込みソフトウェアとエコシステム相互運用性に次第に結びついています。

サプライヤーは信頼性、サイバーセキュリティ強化、サービス重視の成果モデルを通じて差別化しています。顧客はハードウェア、接続性、分析、サポートをバンドルするターンキー オファリングをますます求めており、プラットフォーム中心のビジネスモデルへの扉を開いています。

産業用センサー業界のリーダー

-

シーメンス AG

-

ハネウェル・インターナショナル・インク

-

ロックウェル・オートメーション・インク

-

テキサス・インスツルメンツ・インク

-

ボッシュ・センサーテック GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:シーメンス AGは2025年度デジタル インダストリーズ収益成長6%〜9%を予測し、自動化プロジェクト内での堅調な産業用センサー統合を強調

- 2025年2月:TE ConnectivityはRichards Manufacturing買収に合意し、エネルギー グリッド近代化におけるセンシング足場を拡大

- 2025年2月:ハネウェルは自動化・航空宇宙に焦点を当てた3つの独立企業を形成するリストラ計画を発表し、産業用センサー戦略を先鋭化

- 2025年1月:Curtiss-WrightはUltra Nuclear Limitedの2億米ドル買収を完了し、高信頼性原子力グレード圧力・温度センサーを追加

世界の産業用センサー市場レポートの範囲

産業用センサー市場は、センサータイプ別(フロー、圧力、近接(エリア、レベル測定、温度、イメージ、光電、その他センシングタイプ))、エンドユーザー垂直市場別(化学・医薬品、鉱業・金属、電力、食品・飲料、ライフサイエンス、航空宇宙・軍事、上下水道)、地域別(北米[米国、カナダ]、欧州[ドイツ、英国、フランス、その他欧州]、アジア太平洋[中国、日本、韓国、その他アジア太平洋]、ラテンアメリカ、中東・アフリカ)にセグメント化されています。レポートは上記すべてのセグメントについて、価値(米ドル)での市場予測と規模を提供しています。

| フロー |

| 圧力 |

| 近接/エリア |

| レベル |

| 温度 |

| イメージ/ビジョン |

| 光電 |

| その他タイプ |

| 化学・石油化学 |

| 鉱業・金属 |

| 電力・エネルギー |

| 食品・飲料 |

| ライフサイエンス・医薬品 |

| 航空宇宙・防衛 |

| 上下水道 |

| その他産業 |

| 有線/アナログ |

| 有線/デジタル(スマート) |

| ワイヤレス |

| エッジAI/バーチャルセンサー |

| フィールドバス(PROFIBUS、Modbusなど) |

| 産業用イーサネット(PROFINET、EtherNet/IP、EtherCAT) |

| IO-Link |

| ワイヤレスICP(Wi-Sun、6LoWPAN、BLE-Mesh) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| その他南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| その他欧州 | |

| APAC | 中国 |

| 日本 | |

| 韓国 | |

| ベトナム | |

| その他APAC | |

| 中東・アフリカ |

| センサータイプ別 | フロー | |

| 圧力 | ||

| 近接/エリア | ||

| レベル | ||

| 温度 | ||

| イメージ/ビジョン | ||

| 光電 | ||

| その他タイプ | ||

| エンドユーザー産業別 | 化学・石油化学 | |

| 鉱業・金属 | ||

| 電力・エネルギー | ||

| 食品・飲料 | ||

| ライフサイエンス・医薬品 | ||

| 航空宇宙・防衛 | ||

| 上下水道 | ||

| その他産業 | ||

| 技術別 | 有線/アナログ | |

| 有線/デジタル(スマート) | ||

| ワイヤレス | ||

| エッジAI/バーチャルセンサー | ||

| 通信プロトコル別 | フィールドバス(PROFIBUS、Modbusなど) | |

| 産業用イーサネット(PROFINET、EtherNet/IP、EtherCAT) | ||

| IO-Link | ||

| ワイヤレスICP(Wi-Sun、6LoWPAN、BLE-Mesh) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| その他南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| その他欧州 | ||

| APAC | 中国 | |

| 日本 | ||

| 韓国 | ||

| ベトナム | ||

| その他APAC | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

産業用センサー市場の現在の規模は?

市場は2025年に275億米ドルで、2030年までに429億米ドルに達すると予測されています。

産業用センサーの需要をリードする地域は?

アジア太平洋地域は世界収益の44%を占め、中国、日本、韓国の大規模自動化プログラムから恩恵を受けています。

最も急成長しているセンサーカテゴリーは?

イメージ・ビジョンセンサーは、品質検査タスクで機械ビジョンが普及するにつれ、2030年まで年平均成長率11.2%で拡大すると予測されています。

エッジAIセンサーはどの程度の速度で拡大していますか?

エッジAI・バーチャルセンサーは、デバイス レベルでのリアルタイム分析に牽引され、年平均成長率12.8%で最も急成長する技術クラスを占めています。

レトロフィットで注目を集めている通信プロトコルは?

IO-Linkは配線を簡素化し既存設備の豊富な診断機能を活用するため、年平均成長率12%で進歩しています。

なぜサイバーセキュリティがセンサー導入の阻害要因になるのですか?

ネットワーク化センサーは攻撃面を拡大し、新しい規制では包括的な暗号化、セグメンテーション、脆弱性管理措置が義務付けられています。

最終更新日: