マーケットトレンド の インドネシアの織物 産業

輸出の増加が需要を牽引

インドネシア統計局の報告によると、2021年、インドネシアは世界第13位の地味な衣料品輸出国であった。その市場価値は46.8億米ドル。2020年に比べて約12.49%増加している。インドネシアは2020年に約41.6億米ドルの衣類を輸出した。2022年1月から5月にかけて、インドネシアは23.5億米ドル相当の質素な衣類を輸出し、2020年の同時期から4.42%増加した。ファッション部門は、2022年には少なくとも93億米ドルの収益を上げると予想される。2022年に3,122億米ドルと推定される最も大きな市場規模は、最も多くの利益を上げている中国である。ユーザー1人当たりの平均売上(ARPU)は105.60米ドル近くである

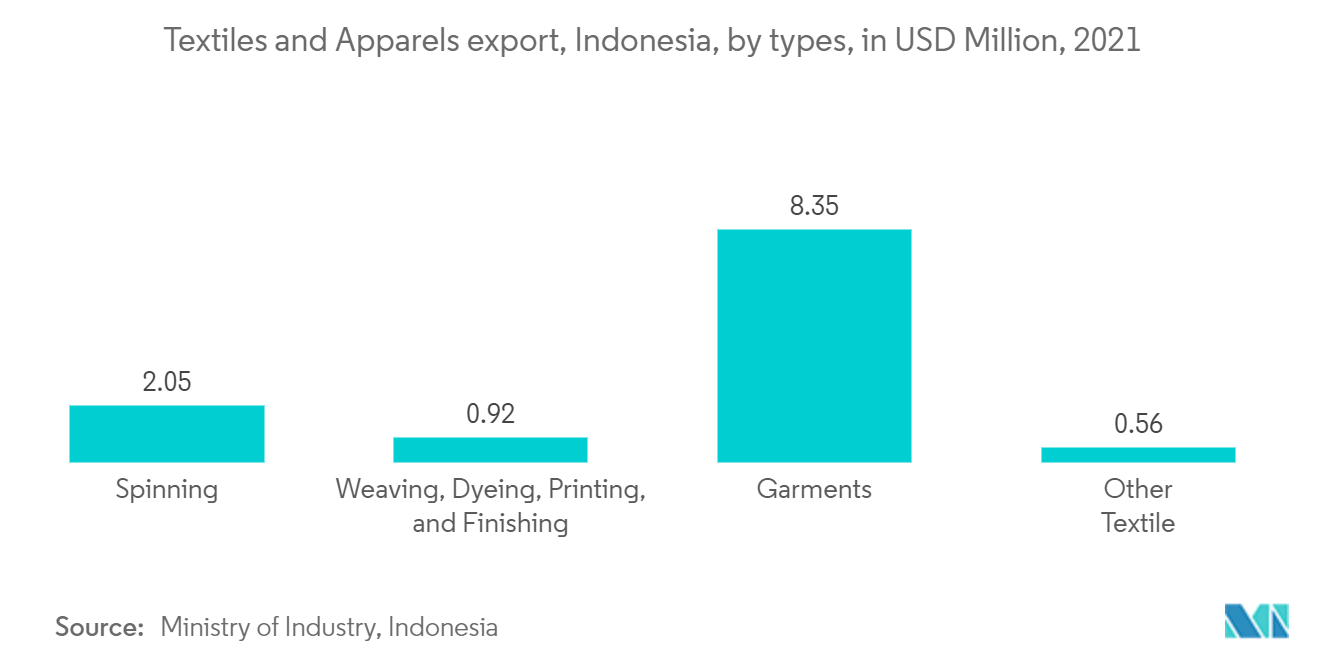

繊維セクターは、国内および世界経済の回復により、主要輸出先国からの製品需要が緩やかに回復している。工業省(MOI)によると、2021年1月から10月までの繊維製品および繊維製品の輸出額は19%増の105億2,000万米ドルに達した。また、同部門の投資額は12%増の5兆600億IDR(3億5370万米ドル)となった

MOIによると、繊維・繊維関連製品産業の2021年の平均稼働率は60%である。しかし、川上・中間産業の稼働率は2022年末までに75%まで上昇し、衣料品産業の稼働率は85%に達すると予想されている。その結果、繊維産業は2022年に5%拡大するとMOIは予測している

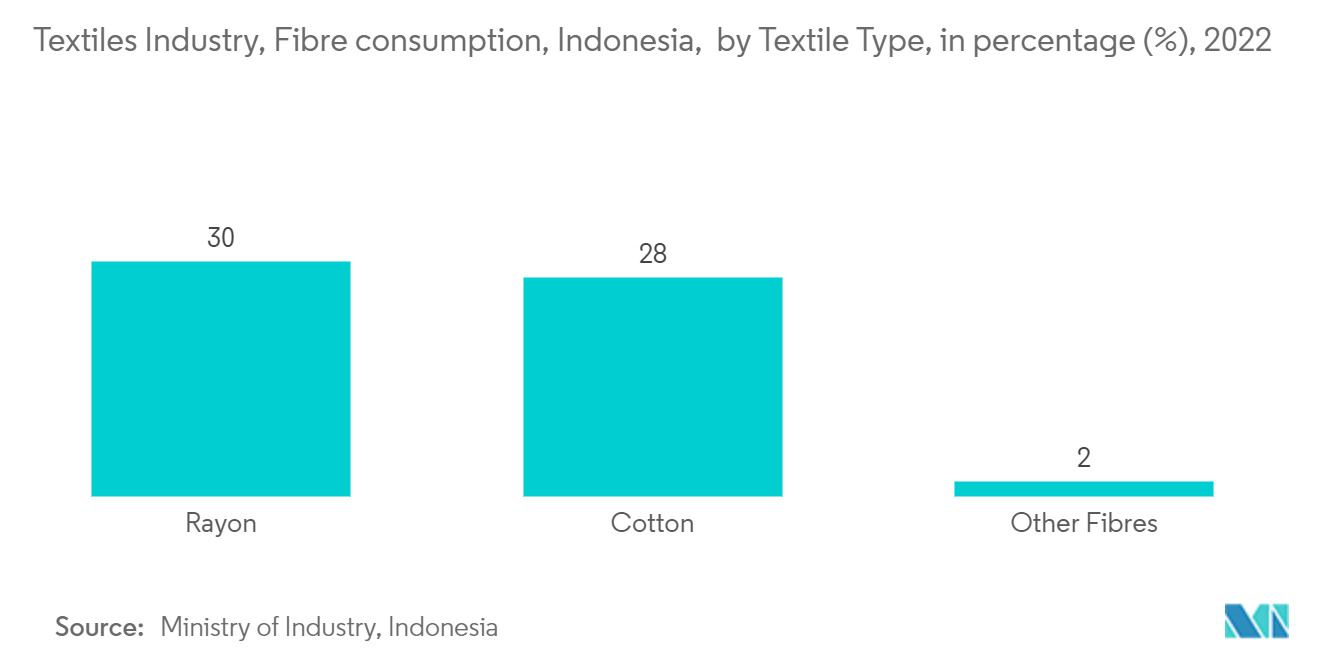

このようなチャンスにもかかわらず、インドネシアの繊維セクターにとって、労働力、エネルギー、原材料をはじめとする生産コストが問題となっている。綿はまだ合成素材よりもかなり高価であるため、中流階級や上流階級の消費者向けの衣料品は綿繊維で作られることが多い。これとは対照的に、中流以下の消費者向けの衣料品は、レーヨン、ポリエステル、繊維混紡から作られるのが一般的だ。さらに、繊維産業で使用されるポリエステルとレーヨンは実質的にすべて国内で生産されており、綿よりも入手が容易である。対照的に、繊維産業が使用する綿花の99%は輸入品である。とはいえ、パンデミック制限の影響が薄れ、景気が上向けば、オフィスや学校など公共の場に戻る消費者のニーズを満たすために、綿の衣料品の需要が増えるだろう

生地需要の高さが市場を牽引すると予想される

2022年第1四半期、アパレル業界の生産量は年率10.44%増加する可能性がある。しかし、需要はCOVID以前の75%までしか増加しない可能性が高い。マシトーは続ける。2022年度第2四半期、インドネシアのアパレル産業の生産量は年率10.15%に減速すると予測される

2022年度第4四半期には、アパレル産業の成長率は0.16%まで鈍化しました。しかし2022年には、インドネシアのアパレル産業は年間5.84%の成長を遂げるだろう。2022年度第4四半期、繊維またはアパレル原料産業は1.02%の落ち込みが予想される。2022年7月以降、繊維産業は拡大し、アパレル産業は2023年に2度の需要急増に見舞われる

国際労働機関のデータによると、インドネシアではアパレル・衣料品セクターが200万人近い人々の生活を支えている。世界的なインフレと現在の地政学的状況に伴うリスクは、アパレル製造業にも影響を及ぼしている。インドネシア中央銀行は4月、通年の経済成長率見通しを4.7%から5.5%へ、4.5%から5.3%へ下方修正した

中国は、極西地域である新疆ウイグル自治区の人々の処遇をめぐる国際的な圧力の高まりに直面しており、これは同国の繊維産業に打撃を与え、バングラデシュ、インドネシア、ベトナムといった他のアジア諸国の輸出機会を増やす可能性がある。アメリカの税関によれば、新疆ウイグル自治区と関係のある綿花やその他の商品は、間もなく輸出禁止となる