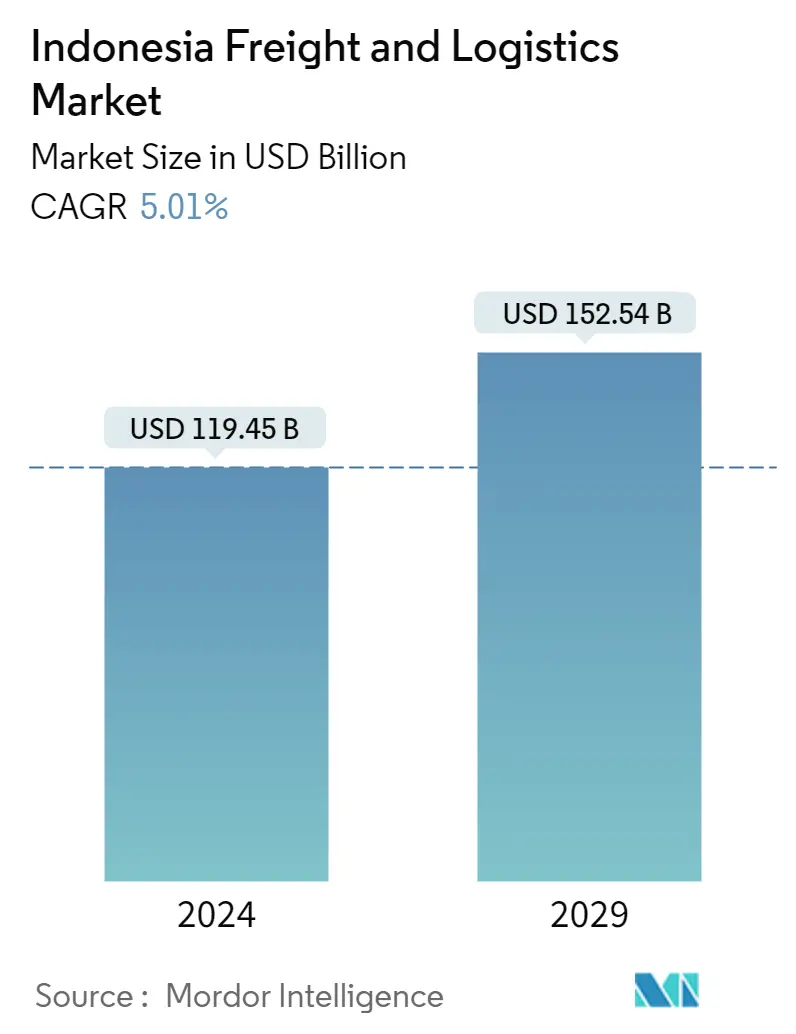

インドネシアの貨物・物流市場規模

|

|

調査期間 | 2017 - 2029 |

|

|

市場規模 (2024) | USD 1.194億5.000万ドル |

|

|

市場規模 (2029) | USD 1.525億4.000万ドル |

|

|

市場集中度 | 低い |

|

|

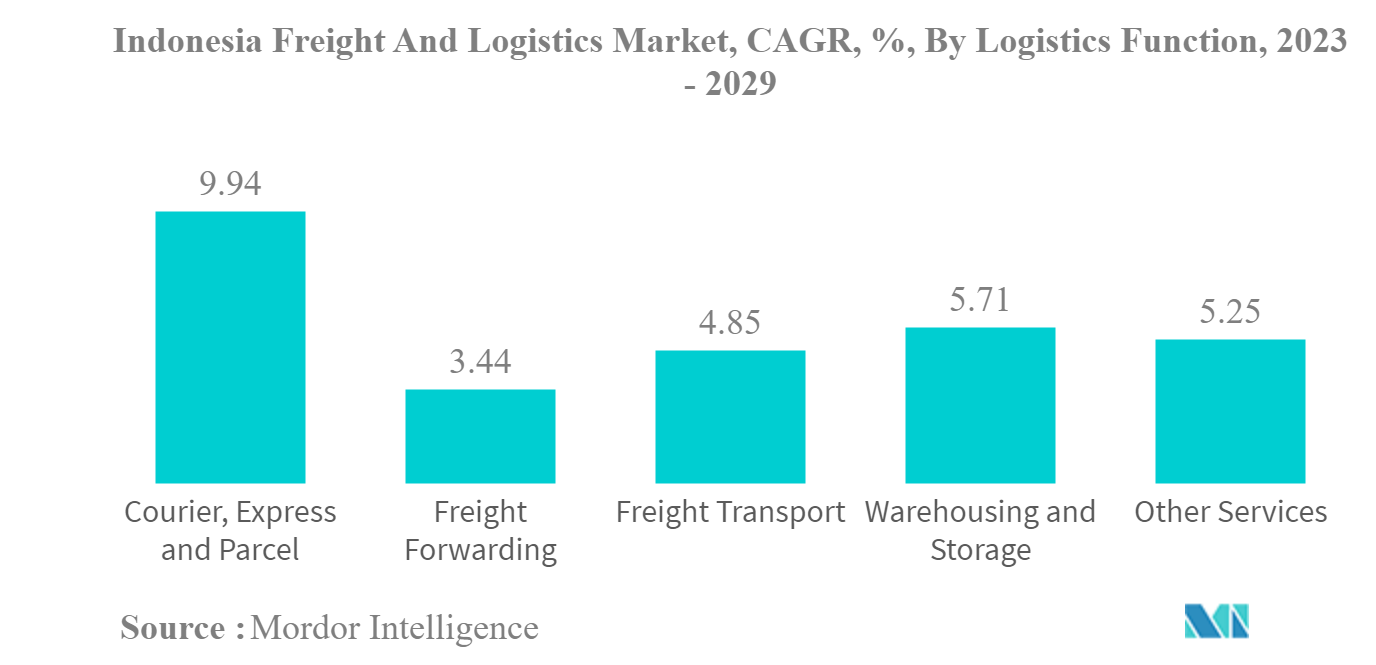

物流機能別シェアNo.1 | 貨物輸送 |

|

|

CAGR(2024 - 2029) | 5.01 % |

|

|

物流機能別で急成長 | 宅配便、速達、小包 |

主要プレーヤー |

||

|

|

||

|

*免責事項:主要選手の並び順不同 |

インドネシアの貨物および物流市場分析

インドネシアの貨物・物流市場規模は5.01%年に1,194億5,000万米ドルと推定され、2029年までに1,525億4,000万米ドルに達すると予測されており、予測期間(2024年から2029年)中に5.26%のCAGRで成長します。

インドネシアのインフラ整備への政府投資が市場の成長を促進すると予想される

- 国内道路貨物輸送部門は、2020年を除いて概ね好調な業績を示してきた。この年は、貿易制限、COVID-19に起因する生産遅延、運行コストの上昇などさまざまな要因により、市場が大幅に低迷した。加えて、パンデミックに起因する個人消費の減少により、国内小売売上高は前年比17.1%減となり、道路貨物輸送業界はさらに影響を受けた。

- 17,000の島々にまたがる広大な領土と2億8,000万人の人口を持つインドネシアにとって、輸送インフラの強化は経済成長と国際競争力にとって不可欠である。その結果、陸・海・空の接続性の開発が極めて重要な役割を果たす。2021年には、COVID-19による自動車販売・生産の減少にもかかわらず、インドネシアの自動車・運輸産業への直接投資は15億米ドルに達した。さらに2021年、インドネシアは8つの貿易協定に調印し、COVID-19の流行の中で経済成長を促進するというコミットメントを示した。インドネシア-チリFTA、インドネシア-EFTA FTA、インドネシア-韓国FTA、インドネシア-米国FTA、インドネシア-EU FTAなど、まだ交渉中の協定もある。

- 東カリマンタン州ペナジャム・パセール・ウタラ地区セパク小地区におけるインドネシアの新首都の開発は、インドネシア政府から1,927万米ドルの専用割り当てを受け、大幅な後押しを受けている。この資金は道路インフラの建設に活用され、輸送施設を強化し、インドネシア国内の物資の移動を促進することを目的としている。こうした努力の結果、国産品の市場シェアは2028年までに54.23%まで上昇すると予測されている。

インドネシアの貨物・物流市場動向

インドネシアで運輸部門が安定した成長を記録

- 2021年、運輸・倉庫業はインドネシアのGDPの5.09%を占めた。この部門は全国で500万〜600万人を公式に雇用しており、インドネシアの正規労働市場の約4%を占めている(これらの輸送職の60%はジャワ島にある)。道路輸送は輸送部門のGDP貢献の44%を占め、鉄道はわずか1.4%である。インドネシアの鉄道貨物部門は歴史的に石炭輸送が主流で、主に南スマトラからの輸送量が約3分の2を占めている。

- インドネシアの運輸・倉庫部門は、広大な列島を横断する物資、人、サービスの移動を促進する上で極めて重要であり、同国の経済に大きく貢献している。2022年第2四半期、運輸・倉庫業は2021年同期比で21.27%という顕著な成長率を記録した。さらに、2022年第1四半期には、輸送・倉庫業界を強化し、インドネシアの新首都の開発を支援するため、政府はセパク小区域、ペナジャム・パセール・ウタラ地区、東カリマンタン州の道路インフラ・プロジェクトに約1,927万米ドルを割り当てた。

- インドネシアは、2022年から2024年の間に、2015年から2019年の間に投資された3,592億米ドルを20%上回る約2,400億米ドルのインフラ投資を計画している。しかし、同国のインフラ開発は運輸部門に集中しており、道路、鉄道、港湾のインフラ・プロジェクトは、計画段階と建設段階のインフラ・プロジェクト総額のそれぞれ29%、22%、23%を占めている。

__Share___of_GDP__Indonesia__2017-2022.png)

本レポートで取り上げているその他の主要業界動向

- 活況を呈するインドネシアのeコマース産業が個人消費を押し上げる

- インドネシア経済の中核をなす製造業

- インドネシアで最大のシェアを占める製造業

- インドネシアの成長、インフレが打撃

- 電子商取引の売上が国内で成長

- インドネシアの製造業がパンデミックから回復

- 拡大するインドネシアの輸出

- インドネシアでの輸入拡大

- 燃料価格の上昇がトラック運送業界に影響

- 燃料費の高騰による操業コストの上昇

- パンデミックから回復した大型トラックの販売台数

- インドネシアは全体的なロジスティクスのパフォーマンスを向上させた

- 2021-22年度のトラック販売は改善

- 道路輸送部門は圧倒的であり、複数の投資が行われている。

- 全貨物運搬船の積載量の伸び

- 港湾接続の強化はインドネシアの経済成長の鍵

- デジタル化を活用して港湾のパフォーマンスを最適化することは、インドネシアの海上ネットワークにとって時代の要請である。

- インドネシアにおける主な問題は運賃の上昇である。

- インドネシアでは物流市場への投資が拡大し、発展している

- インドネシア政府はGDPを押し上げるためにインフラ整備に力を入れている

インドネシア貨物・物流産業概要

インドネシア貨物物流市場は断片化されており、上位5社で1.90%を占めている。この市場の主要プレーヤーは、Agility Public Warehousing Company K.S.C.P.、PT Lautan Luas TBK、PT Pandu Siwi Group(Pandu Logistics)、PT Repex Wahana(RPX)、PT Samudera Indonesia TBK(アルファベット順)である。

インドネシア貨物・物流市場のリーダーたち

Agility Public Warehousing Company K.S.C.P.

PT Lautan Luas TBK

PT Pandu Siwi Group (Pandu Logistics)

PT Repex Wahana (RPX)

PT Samudera Indonesia TBK

Other important companies include BGR Logistik Indonesia, DB Schenker, Deutsche Post DHL Group, DSV A/S (De Sammensluttede Vognmænd af Air and Sea), Expeditors International, FedEx, Kerry Logistics Network Limited, Kuehne + Nagel, Linfox Pty Ltd, LOGWIN, Ninja Express, Nippon Yusen Kabushiki Kaisha, Pancaran Group, PT Bina Sinar Amity, PT Cardig International, PT Cipta Krida Bahari (CKB Logistics), PT Citrabati Logistik International, PT Dunia Express Transindo, PT Jalur Nugraha Ekakurir (JNE), PT Kamadjaja Logistics, PT Pos Indonesia, PT Satria Antaran Prima Tbk (SAP Express), PT Siba Surya, Puninar Logistics, Sinotrans Limited, Soechi Lines, United Parcel Service.

*免責事項:主要選手の並び順不同

インドネシア貨物物流市場ニュース

- 2023年12月 :日本通運ホールディングス株式会社は、シルクウェイスト航空株式会社と、航空貨物輸送における協力関係の更なる発展と促進に関する覚書を締結しました。

- 2023年9月 :テクノロジーサービスおよびコンサルティング会社のウィプロ・リミテッドは、アジリティ・ロジスティクスの子会社であるメンジーズ・アビエーションが、クラウドネイティブ・テクノロジーを活用した航空貨物および貨物輸送サービスの向上を図るため、メンジーズ・アビエーションに選定された。この提携により、メンジースはサービスと新技術の利用を拡大することができる。

- 2023年5月 :ポス・インドネシアはインドネシア共和国最高裁判所と提携し、インドネシア全土の郵便局ネットワークを通じて書留郵便書類の発送を取り扱う。協力契約の調印はジャカルタのPointlab CoWorking Space Pos Indonesiaで行われた。

インドネシア 貨物物流市場レポート -目次

エグゼクティブサマリーと主な調査結果

レポートオファー

1. 導入

1.1. 研究の前提条件と市場の定義

1.2. 研究の範囲

1.3. 研究方法

2. 主要な業界トレンド

2.1. 人口統計

2.2. 経済活動別のGDP分布

2.3. 経済活動別のGDP成長率

2.4. インフレーション

2.5. 経済的実績とプロフィール

2.6. 運輸・倉庫部門のGDP

2.7. 輸出動向

2.8. 輸入動向

2.9. 燃料価格

2.10. トラック輸送の運営コスト

2.11. タイプ別のトラック輸送隊の規模

2.12. 物流実績

2.13. 主要トラックサプライヤー

2.14. モーダルシェア

2.15. 海上艦隊の耐荷重能力

2.16. 定期船輸送の接続

2.17. ポートコールとパフォーマンス

2.18. 貨物価格の動向

2.19. 貨物トン数の推移

2.20. インフラストラクチャー

2.21. 規制の枠組み(道路と鉄道)

2.21.1. インドネシア

2.22. 規制の枠組み(海と空)

2.22.1. インドネシア

2.23. バリューチェーンと流通チャネルの分析

3. 市場セグメンテーション (米ドルでの金額と量での市場規模、2029 年までの予測、および成長見通しの分析を含む)

3.1. エンドユーザー業界

3.1.1. 農業、漁業、林業

3.1.2. 工事

3.1.3. 製造業

3.1.4. 石油とガス、鉱業と採石業

3.1.5. 卸売業と小売業

3.1.6. その他

3.2. 物流機能

3.2.1. 宅配便、速達、小包

3.2.1.1. 宛先タイプ別

3.2.1.1.1. 国内

3.2.1.1.2. 国際的

3.2.2. 貨物輸送

3.2.2.1. 交通手段別

3.2.2.1.1. 空気

3.2.2.1.2. 海と内陸水路

3.2.2.1.3. その他

3.2.3. 貨物輸送

3.2.3.1. 交通手段別

3.2.3.1.1. 空気

3.2.3.1.2. パイプライン

3.2.3.1.3. レール

3.2.3.1.4. 道

3.2.3.1.5. 海と内陸水路

3.2.4. 倉庫と保管

3.2.4.1. 温度制御による

3.2.4.1.1. 非温度管理

3.2.4.1.2. 温度管理済み

3.2.5. 他のサービス

4. 競争環境

4.1. 主要な戦略的動き

4.2. 市場シェア分析

4.3. 会社の風景

4.4. 会社概要 (世界レベルの概要、市場レベルの概要、中核事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)。

4.4.1. Agility Public Warehousing Company K.S.C.P.

4.4.2. BGR Logistik Indonesia

4.4.3. DB Schenker

4.4.4. Deutsche Post DHL Group

4.4.5. DSV A/S (De Sammensluttede Vognmænd af Air and Sea)

4.4.6. Expeditors International

4.4.7. FedEx

4.4.8. Kerry Logistics Network Limited

4.4.9. Kuehne + Nagel

4.4.10. Linfox Pty Ltd

4.4.11. LOGWIN

4.4.12. Ninja Express

4.4.13. Nippon Yusen Kabushiki Kaisha

4.4.14. Pancaran Group

4.4.15. PT Bina Sinar Amity

4.4.16. PT Cardig International

4.4.17. PT Cipta Krida Bahari (CKB Logistics)

4.4.18. PT Citrabati Logistik International

4.4.19. PT Dunia Express Transindo

4.4.20. PT ジャラン ヌグラハ エカクリル (JNE)

4.4.21. PT Kamadjaja Logistics

4.4.22. PT Lautan Luas TBK

4.4.23. PT Pandu Siwi Group (Pandu Logistics)

4.4.24. PT Pos Indonesia

4.4.25. PT Repex Wahana (RPX)

4.4.26. PT Samudera Indonesia TBK

4.4.27. PT Satria Antaran Prima Tbk (SAP Express)

4.4.28. PT Siba Surya

4.4.29. Puninar Logistics

4.4.30. Sinotrans Limited

4.4.31. Soechi Lines

4.4.32. United Parcel Service

5. 貨物および物流業界の CEO 向けの重要な戦略的質問

6. 付録

6.1. グローバルな概要

6.1.1. 概要

6.1.2. ポーターのファイブ・フォース・フレームワーク

6.1.3. グローバルバリューチェーン分析

6.1.4. 市場ダイナミクス (市場推進要因、制約、機会)

6.2. 出典と参考文献

6.3. 表と図のリスト

6.4. 主な洞察

6.5. データパック

6.6. 用語集

6.7. 為替レート

表と図のリスト

- 図 1:

- 男女別人口分布(カウント), インドネシア, 2017 - 2029

- 図 2:

- 開発地域別人口分布(カウント)(インドネシア), 2017 - 2029

- 図 3:

- 人口密度, 人口/平方キロメートル, インドネシア, 2017 - 2029インドネシア、2017年-2029年

- 図 4:

- 最終消費支出の国内総生産(GDP)シェア(現在価格)、GDPに占める割合、インドネシア、2017年~2022年

- 図 5:

- 最終消費支出, 年間成長率 (%), インドネシア, 2017 - 2022

- 図 6:

- 主要都市別人口分布(カウント)(インドネシア、2022年

- 図 7:

- 国内総生産(GDP)の経済活動別分布、シェア%、インドネシア、2022年

- 図 8:

- インドネシアの経済活動別国内総生産(GDP)成長率, CAGR %, 2017 - 2022年

- 図 9:

- 卸売物価上昇率, %, インドネシア, 2017 - 2022年

- 図 10:

- 消費者物価上昇率, %, インドネシア, 2017 - 2022年

- 図 11:

- 電子商取引産業の商品総額(GMV)、米ドル、インドネシア、2017年~2027年

- 図 12:

- Eコマース産業の商品総額(GMV)における部門別シェア(シェア%)(インドネシア、2022年

- 図 13:

- 製造業の粗付加価値(GVA)(現在価格)、米ドル、インドネシア、2017年~2022年

- 図 14:

- 製造業の粗付加価値額(GVA)における部門別シェア(シェア%)(インドネシア、2022年

- 図 15:

- 輸送・貯蔵部門の国内総生産(GDP), 米ドル, インドネシア, 2017 - 2022年

- 図 16:

- 輸送・貯蔵部門の国内総生産(GDP)、GDPに占める割合、インドネシア、2017-2022年

- 図 17:

- 輸出額, 米ドル, インドネシア, 2017 - 2022

- 図 18:

- 輸入額, 米ドル, インドネシア, 2017 - 2022

- 図 19:

- 燃料タイプ別燃料価格(米ドル/リットル)(インドネシア、2017年~2022年

- 図 20:

- トラック輸送の事業費-事業費要素別内訳, %, インドネシア, 2022年

- 図 21:

- インドネシアのトラック保有台数:タイプ別シェア(2022年

- 図 22:

- 物流機能ランク(インドネシア):2010-2023年

- 図 23:

- 主要トラックサプライヤー・ブランドの市場シェア、シェア%、インドネシア、2022年

- 図 24:

- 貨物輸送部門のモーダルシェア、トンキロ別シェア(インドネシア、2022年

- 図 25:

- 貨物輸送部門のモーダルシェア、トン当たりシェア(インドネシア、2022年

- 図 26:

- 2017~2022年のインドネシアにおける自国籍船の海上輸送能力、船型別載貨重量トン数(dwt

- 図 27:

- 定期船連結性指数、2006年第1四半期を100とした場合、2017年~2022年

- 図 28:

- 定期船二国間接続指数(インドネシア), 2021

- 図 29:

- 港湾定期船接続指数(2006年第1四半期を100とした場合)(インドネシア、2022年

- 図 30:

- 船舶の港内滞在時間の中央値(日)、インドネシア、2018年~2021年

- 図 31:

- 寄港した船舶の平均年齢(年)(インドネシア、2018年~2021年

- 図 32:

- インドネシアに入港する船舶の平均総トン数、総トン数(gt)、2018~2021年

- 図 33:

- インドネシアに寄港した船舶の平均積載量、1隻あたりの載貨重量トン数(dwt)、2018~2021年

- 図 34:

- 入港船舶のコンテナ船1隻当たりの平均コンテナ積載量、20フィート換算単位(teus)、インドネシア、2018年~2021年

- 図 35:

- コンテナ港湾取扱量, 20フィート換算単位(teus), インドネシア, 2016 - 2020

- 図 36:

- 同国港湾への船舶の総入港数、寄港回数、インドネシア、2018年~2021年

- 図 37:

- インドネシア道路貨物輸送サービス価格動向(米ドル/トンキロ), 2017 - 2022

- 図 38:

- 鉄道貨物輸送サービスの価格動向(米ドル/トンkm)(インドネシア、2017年~2022年

- 図 39:

- 航空貨物輸送サービスの価格動向(米ドル/トンキロ)、インドネシア、2017-2022年

- 図 40:

- 海上・内陸水運貨物輸送サービスの価格動向(米ドル/トンkm)(インドネシア), 2017 - 2022

- 図 41:

- パイプライン貨物輸送サービスの価格動向(米ドル/トンkm)(インドネシア、2017年~2022年

- 図 42:

- インドネシアにおける道路輸送の取扱貨物量(トン)、2017年~2029年

- 図 43:

- 鉄道輸送による貨物取扱量(トン)、インドネシア、2017年~2029年

- 図 44:

- 航空輸送による貨物取扱量(トン)、インドネシア、2017年~2029年

- 図 45:

- 海上・内陸水運の取扱貨物量(トン):インドネシア、2017年~2029年

- 図 46:

- パイプライン輸送による貨物取扱量(トン)、インドネシア、2017年~2029年

- 図 47:

- 道路の長さ(km)、インドネシア、2017年~2022年

- 図 48:

- 路面カテゴリー別道路延長シェア(%)(インドネシア、2022年

- 図 49:

- 道路区分別道路延長シェア(%)、インドネシア、2022年

- 図 50:

- 鉄道路線延長(km)、インドネシア、2017年~2022年

- 図 51:

- 主要港におけるコンテナ取扱量、20フィート換算単位(teus)、インドネシア、2022年

- 図 52:

- 主要空港における貨物取扱重量(トン)、インドネシア、2022年

- 図 53:

- 貨物・物流市場の金額(米ドル)、インドネシア、2017年~2029年

- 図 54:

- エンドユーザー産業別貨物・物流市場の金額(米ドル)(インドネシア、2017年~2029年

- 図 55:

- 貨物・物流市場のエンドユーザー産業別シェア, %, インドネシア, 2017-2029

- 図 56:

- 農林水産業物流市場の金額(米ドル)、インドネシア、2017-2029年

- 図 57:

- 農林水産業物流市場の成長率(%)(インドネシア、2017-2029年

- 図 58:

- 建設ロジスティクス市場の金額(米ドル)、インドネシア、2017-2029年

- 図 59:

- 建設ロジスティクス市場の成長率, %, インドネシア, 2017-2029

- 図 60:

- 製造ロジスティクス市場規模, 米ドル, インドネシア, 2017-2029

- 図 61:

- 製造業ロジスティクス市場の成長率, %, インドネシア, 2017-2029

- 図 62:

- 採掘産業(石油・ガス、鉱業、採石業)の物流市場規模, 米ドル, インドネシア, 2017-2029

- 図 63:

- 採掘産業(石油・ガス、鉱業、採石)物流市場の成長率(%)(インドネシア、2017年~2029年

- 図 64:

- 流通貿易(卸売業および小売業)物流市場の金額, 米ドル, インドネシア, 2017-2029

- 図 65:

- 流通貿易(卸売業および小売業)物流市場の成長率, %, インドネシア, 2017-2029

- 図 66:

- その他のエンドユーザー物流市場の金額(米ドル)、インドネシア、2017-2029年

- 図 67:

- その他のエンドユーザー物流市場の成長率, %, インドネシア, 2017-2029

- 図 68:

- 物流機能別貨物・物流市場の金額(米ドル)(インドネシア、2017年~2029年

- 図 69:

- ロジスティクス機能別運賃・ロジスティクス市場シェア(%)(インドネシア、2017-2029年

- 図 70:

- 宅配便・エクスプレス・小包市場の仕向け地タイプ別金額(米ドル)、インドネシア、2017-2029年

- 図 71:

- クーリエ、エクスプレス、小包市場の仕向け地タイプ別金額シェア(%)(インドネシア、2017-2029年

- 図 72:

- インドネシア国内宅配便・エクスプレス・小包市場の金額(米ドル)、2017-2029年

- 図 73:

- 国内宅配便・エクスプレス・小包市場の取扱個数、小包数(インドネシア)、2017-2029年

- 図 74:

- インドネシア国内宅配便・エクスプレス・小包市場のエンドユーザー産業別シェア(%)、2022年対2029年

- 図 75:

- 国際宅配便・エクスプレス・小包市場の金額(米ドル)、インドネシア、2017-2029年

- 図 76:

- 国際宅配便・エクスプレス・小包市場の取扱個数、小包数(インドネシア)、2017-2029年

- 図 77:

- 国際宅配便・エクスプレス・小包市場のエンドユーザー産業別シェア(%)(インドネシア、2022年対2029年

- 図 78:

- 輸送手段別貨物輸送市場の金額(米ドル)、インドネシア、2017-2029年

- 図 79:

- 輸送形態別貨物輸送市場の金額シェア, %, インドネシア, 2017-2029

- 図 80:

- 航空貨物輸送市場の金額(米ドル)、インドネシア、2017年~2029年

- 図 81:

- 航空貨物輸送市場のエンドユーザー産業別シェア(%)(インドネシア、2022年対2029年

- 図 82:

- 海上・内陸水運貨物輸送市場の金額(米ドル)、インドネシア、2017年~2029年

- 図 83:

- 海上・内陸水運貨物輸送市場のエンドユーザー産業別シェア(%)(インドネシア、2022年対2029年

- 図 84:

- その他の貨物輸送市場の金額(米ドル)、インドネシア、2017年~2029年

- 図 85:

- 貨物輸送市場におけるその他セグメントのエンドユーザー産業別シェア(%)(インドネシア、2022年対2029年

- 図 86:

- 輸送形態別貨物輸送量市場(米ドル)、インドネシア、2017-2029年

- 図 87:

- インドネシアの輸送手段別貨物輸送市場規模(米ドル)、2017-2029年

- 図 88:

- インドネシアにおける貨物輸送市場の輸送形態別シェア(%)(2017-2029年

- 図 89:

- 航空貨物輸送市場の金額(米ドル)、インドネシア、2017年~2029年

- 図 90:

- 航空貨物輸送量市場, トンキロ, インドネシア, 2017 - 2029年

- 図 91:

- 航空貨物輸送市場のエンドユーザー産業別シェア(%)(インドネシア、2022年対2029年

- 図 92:

- パイプライン貨物輸送市場の金額(米ドル)、インドネシア、2017~2029年

- 図 93:

- パイプライン貨物輸送量市場(トンキロ):インドネシア、2017年~2029年

- 図 94:

- パイプライン貨物輸送市場のエンドユーザー産業別シェア(%)(インドネシア、2022年対2029年

- 図 95:

- 鉄道貨物輸送市場の金額(米ドル)、インドネシア、2017年~2029年

- 図 96:

- インドネシア鉄道貨物輸送市場規模(トンキロ):2017年~2029年

- 図 97:

- 鉄道貨物輸送市場のエンドユーザー産業別シェア(%)(インドネシア、2022年対2029年

- 図 98:

- 道路貨物輸送市場の金額(米ドル)、インドネシア、2017年~2029年

- 図 99:

- インドネシア道路貨物輸送市場規模(トンキロ):2017年~2029年

- 図 100:

- 道路貨物輸送市場のエンドユーザー産業別シェア(%)(インドネシア、2022年対2029年

- 図 101:

- 海上・内陸水運貨物輸送市場の金額(米ドル)、インドネシア、2017年~2029年

- 図 102:

- インドネシア:海上・内陸水運貨物輸送量市場トンキロ(2017~2029年

- 図 103:

- 海上・内陸水路貨物輸送市場のエンドユーザー産業別シェア(%)(インドネシア、2022年対2029年

- 図 104:

- 温度管理別の倉庫・貯蔵市場の金額(米ドル)、インドネシア、2017-2029年

- 図 105:

- 温度管理別倉庫・保管市場の金額シェア(%)(インドネシア、2017-2029年

- 図 106:

- 非温度管理倉庫・貯蔵市場の金額(米ドル)(インドネシア、2017年~2029年

- 図 107:

- 非温度管理倉庫・貯蔵市場の数量(平方フィート)、インドネシア、2017年~2029年

- 図 108:

- 温度管理されていない倉庫保管市場のエンドユーザー産業別シェア(%)(インドネシア、2022年対2029年

- 図 109:

- 温度管理された倉庫・貯蔵市場の金額(米ドル)、インドネシア、2017年~2029年

- 図 110:

- 温度管理された倉庫・保管市場の数量(平方フィート)、インドネシア、2017年~2029年

- 図 111:

- 温度管理された倉庫保管市場のエンドユーザー産業別シェア(%)(インドネシア、2022年対2029年

- 図 112:

- 運輸・ロジスティクス市場におけるその他サービス部門の金額(米ドル)(インドネシア、2017年~2029年

- 図 113:

- 戦略的移籍の回数で最も活発な企業数(インドネシア、2017-2023年

- 図 114:

- 最も採用された戦略(件数:インドネシア、2017年~2023年

- 図 115:

- 主要企業の金額シェア, %, インドネシア, 2022

インドネシア 貨物・ロジスティクス産業のセグメント化

農業、漁業、林業、建設業、製造業、石油・ガス業、鉱業・採石業、卸売業・小売業、その他はエンドユーザー産業別セグメントとしてカバーされている。 クーリエ、エクスプレス、小包、フレイトフォワーディング、貨物輸送、倉庫保管はロジスティクス機能別のセグメントとしてカバーされている。

- 国内道路貨物輸送部門は、2020年を除いて概ね好調な業績を示してきた。この年は、貿易制限、COVID-19に起因する生産遅延、運行コストの上昇などさまざまな要因により、市場が大幅に低迷した。加えて、パンデミックに起因する個人消費の減少により、国内小売売上高は前年比17.1%減となり、道路貨物輸送業界はさらに影響を受けた。

- 17,000の島々にまたがる広大な領土と2億8,000万人の人口を持つインドネシアにとって、輸送インフラの強化は経済成長と国際競争力にとって不可欠である。その結果、陸・海・空の接続性の開発が極めて重要な役割を果たす。2021年には、COVID-19による自動車販売・生産の減少にもかかわらず、インドネシアの自動車・運輸産業への直接投資は15億米ドルに達した。さらに2021年、インドネシアは8つの貿易協定に調印し、COVID-19の流行の中で経済成長を促進するというコミットメントを示した。インドネシア-チリFTA、インドネシア-EFTA FTA、インドネシア-韓国FTA、インドネシア-米国FTA、インドネシア-EU FTAなど、まだ交渉中の協定もある。

- 東カリマンタン州ペナジャム・パセール・ウタラ地区セパク小地区におけるインドネシアの新首都の開発は、インドネシア政府から1,927万米ドルの専用割り当てを受け、大幅な後押しを受けている。この資金は道路インフラの建設に活用され、輸送施設を強化し、インドネシア国内の物資の移動を促進することを目的としている。こうした努力の結果、国産品の市場シェアは2028年までに54.23%まで上昇すると予測されている。

| エンドユーザー業界 | |

| 農業、漁業、林業 | |

| 工事 | |

| 製造業 | |

| 石油とガス、鉱業と採石業 | |

| 卸売業と小売業 | |

| その他 |

| 物流機能 | |||||||||

| |||||||||

| |||||||||

| |||||||||

| |||||||||

| 他のサービス |

市場の定義

- 貨物・物流 - 道路、鉄道、海上、航空、パイプラインといった輸送手段の1つ以上を通じて、国内(国内)または国境を越えて(国際)、商品(原材料または完成品、固形物と液体の両方を含む)を原産地から目的地まで輸送するための、貨物輸送(貨物輸送)、代理店を通じての貨物輸送の手配(貨物フォワーディング)、倉庫・保管(温度管理または非温度管理)、宅配便、エクスプレス、小包(国内または国際)、およびその他の付加価値サービスへの外部支出(または外部委託)は、貨物・ロジスティクス市場を構成する。

- クロストレード - 第三国で登録された車両により、異なる2国間で行われる国際貨物輸送。第三国とは、荷積み/荷降ろし国および荷積み/荷降ろし国以外の国を指す。

- カボタージュ - ある国で登録された車両による貨物輸送が、他の国の国土内で行われること。

- エンドユーザー - 貨物・ロジスティクス市場は、石油・ガス、鉱業・採石業、建設業、製造業、卸売・小売業、農業、漁業・林業などの主要エンドユーザーに基づいて分析される。

- 宅配便、エクスプレス、小包 - 70kg未満の非パレタイズ貨物/小包。これには普通貨物、速達貨物、延着貨物が含まれますが、郵便物は考慮されません。

- 国内貨物輸送 - 国内貨物輸送には、国内におけるすべての貨物活動が含まれ、州間および州内の両方の貨物フローが含まれる。

- 国際貨物輸送 - 国際貨物輸送とは、国境を越えた貨物の輸送または流れを指す。

- 貨物輸送 - 荷送人と運送業者間の貨物輸送の手配を主な業務とする事業所。

研究方法論

モルドー・インテリジェンスは、すべてのレポートにおいて4段階の手法に従っている。

- ステップ-1:主要な変数を特定する: ロバストな予測手法を構築するため、ステップ-1で特定した変数と要因を、入手可能な過去の市場数値と照らし合わせて検証する。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築される。

- ステップ-2:市場モデルの構築 予測年度の市場規模予測は名目ベースである。インフレは価格設定の一部ではなく、各国の平均販売価格(ASP)は予測期間を通じて一定に保たれている。

- ステップ-3 検証と最終決定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの呼び出しを検証する。回答者は、調査対象市場の全体像を把握するために、レベルや機能を超えて選ばれる。

- ステップ-4:研究成果 シンジケート・レポート、カスタム・コンサルティング、データベース、サブスクリプション・プラットフォーム