マーケットトレンド の インドの石油とガス 産業

川下部門は著しい成長が見込まれる

- インドのエネルギー需要は、今後20年間で50%増加すると予想されている。この需要の伸びは、世界人口の増加と発展途上国の生活水準の向上に起因している。新エネルギーや再生可能エネルギーが世界中で普及しつつあるとはいえ、石油燃料は依然として世界的に主要なエネルギー源である。この傾向は今後数十年間続くと予想され、石油・ガス下流市場の成長に有利に働く。

- 国内各地に新たな製油所の設立が決まった。例えば、2023年2月、Hindustan Petroleum Corp (HPCL)は、2024年1月までにラジャスタン州に年産900万トンのバルマー製油所と石油化学プロジェクトを開始する予定であると発表した。

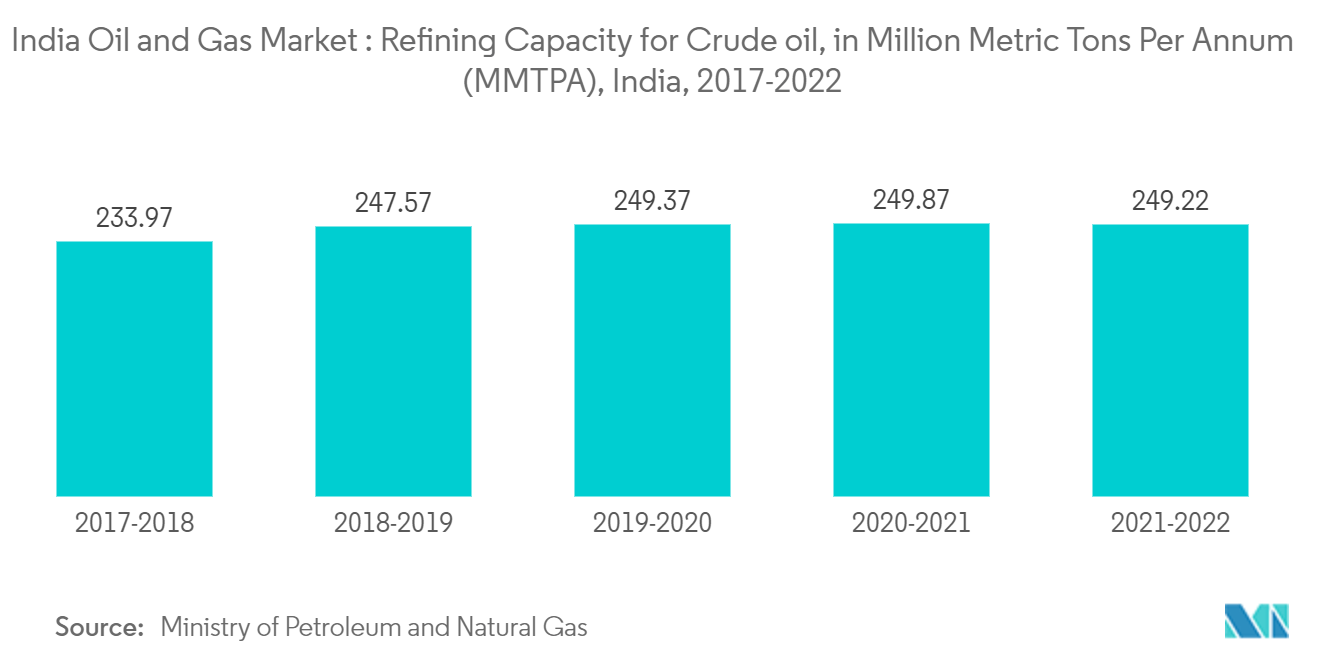

- 年度(2021-2022年)の同国の石油精製処理量は2億4,922万トンで、約2億3,397万トンだった2017年の数値から伸びた。この数値の増加は、モーターガソリンやディーゼルといった輸送用燃料の需要が高いことと、市場の家庭用セグメントにおけるLPGの需要が常に高いことの結論である。

- 高い精製能力が求められるようになったもう1つの大きな要因は、国内、特にクリシュナ・ゴダヴァリ盆地とラジャスタン州のバルマー地方で油田が増加していることである。これらの油田からの天然ガス生産量が多いため、国内の製油所や石油化学コンビナートの能力が拡大している。

- 今後予定されているいくつかの大型プロジェクトのおかげで、川下部門は予測期間中に大きな成長を遂げることが期待されている。

PDFをダウンロード

中流部門への投資増加が市場を牽引する可能性

- パイプラインは、天然ガス、原油、石油製品を長距離輸送する最も経済的な方法である。今後数年間、インドの石油・ガス市場において、中流部門が相応のシェアを占めると予想される。

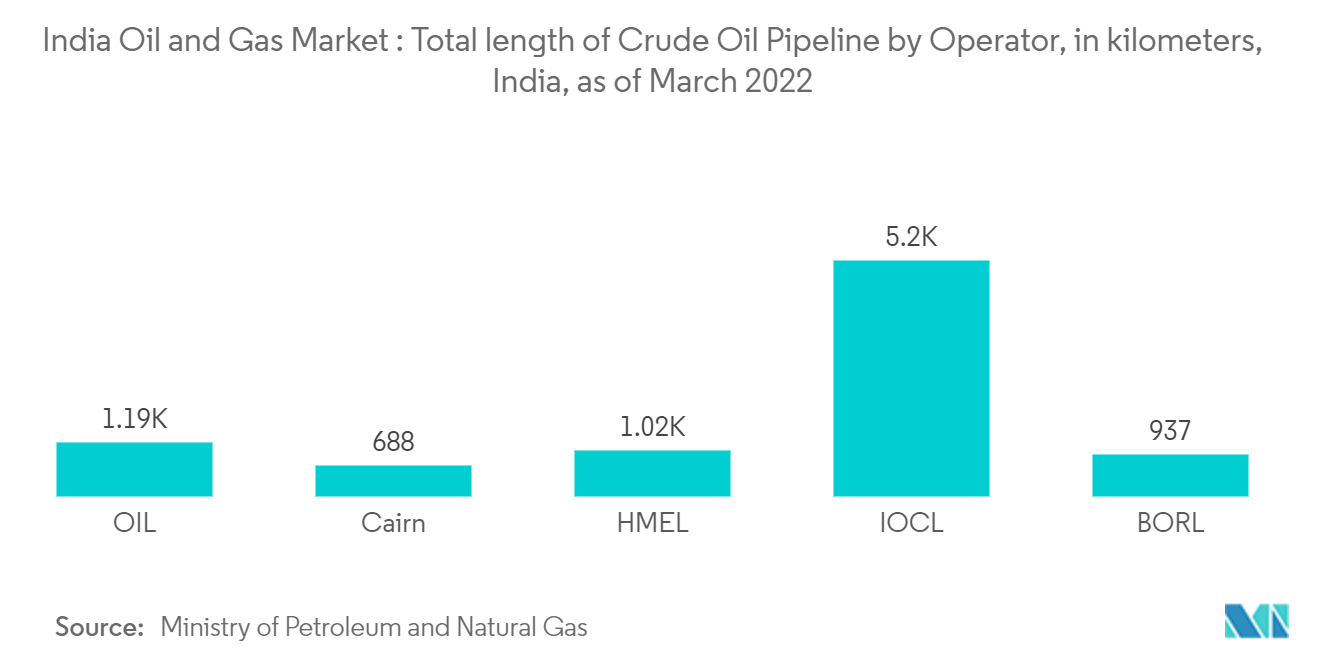

- 2022年3月現在、インドには約10,419kmの原油パイプライン(陸上:9,825km、海上:594km)、17,389kmの天然ガスパイプライン(陸上:17,365km、海上:24km)、14,729kmの石油精製製品パイプラインがあり、IOCL、BORL、Cairn India、OIL、HMEL、ONGCによって運営されている。パイプラインに加え、インドには2022年3月現在、5つのLNG基地がある。

- 2022年2月、インド政府は国内生産量を増やすため、石油・ガスの探鉱面積を2025年までに50万平方キロメートル、2030年までに100万平方キロメートルに倍増すると発表した。

- 2022年6月30日現在、インド国内の天然ガスパイプライン網では、インドガス公社(GAIL)が33,815kmと最大のシェアを占めている。

- 2022年現在、インドの原油パイプライン網の50.88%(15113km)をインディアン・オイル・コーポレーションが占めている。インド政府は、国内のガスパイプライン網を拡大するために99億7,000万米ドルを投資する予定であり、市場の成長に拍車をかけている。

- 2022年3月、インド石油公社(IOC)は、9つの地域における都市ガス配給(CGD)ネットワークの開発に9億3,260万米ドルを投資することを承認した。

- したがって、中流部門への投資の増加がインドの石油・ガス市場を牽引している。パイプラインのカバー率は予測期間中に大幅に増加すると予想され、石油製品パイプラインはこのセグメントで最も増加すると予想される。