インド診断画像機器市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 推定の基準年 | 2024 |

| 予測データ期間 | 2025 - 2030 |

| 市場規模 (2025) | 2.06 十億米ドル |

| 市場規模 (2030) | 3.01 十億米ドル |

| 成長率 (2025 - 2030) | 7.92% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド診断画像機器市場分析

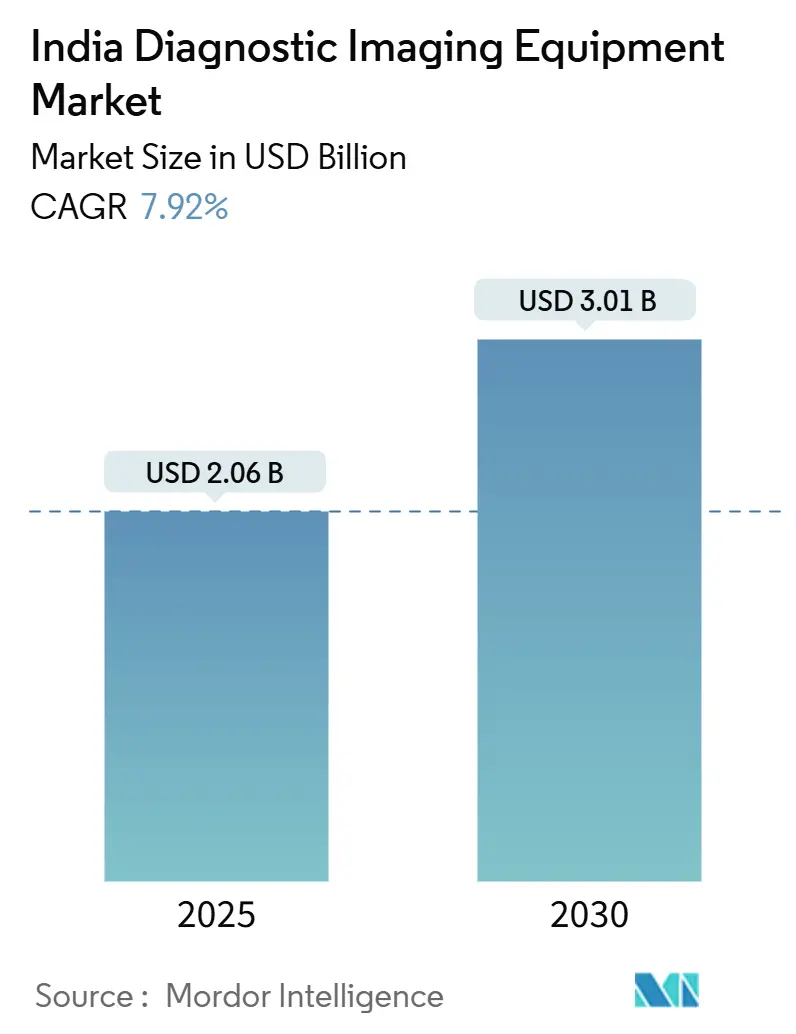

インド診断画像機器市場規模は2025年に20.6億米ドルと推定され、予測期間(2025年~2030年)中に年平均成長率7.92%で成長し、2030年までに30.1億米ドルに達すると予想されています。この成長軌道は、生産連動型優遇制度の下での自立に向けた国の転換を反映しており、同制度は現在、以前に輸入されていたMRIスキャナー、CTシステム、その他の機器を製造する19の新設プラントに資金を提供しています。[1]出典:Press Information Bureau、「PLI scheme incentivizes domestic manufacturing, increases production, creates new jobs and boosts exports」、pib.gov.in 検査コストを30~50%削減すると期待されるインド初の国産1.5テスラMRIスキャナーを含む自国のイノベーションが、高度画像診断の導入障壁を下げています。需要は、慢性疾患の有病率の上昇、高齢者コホートの拡大、償還可能な診断プールを拡大する国民保険の推進によって特徴づけられる疫学的転換によって強化されています。一方、多国籍ベンダーはAI強化プラットフォームと密閉ヘリウム磁石に注力を倍増させており、国内企業はコスト優位性と政策インセンティブを活用して既存企業に挑戦しています。

主要レポートポイント

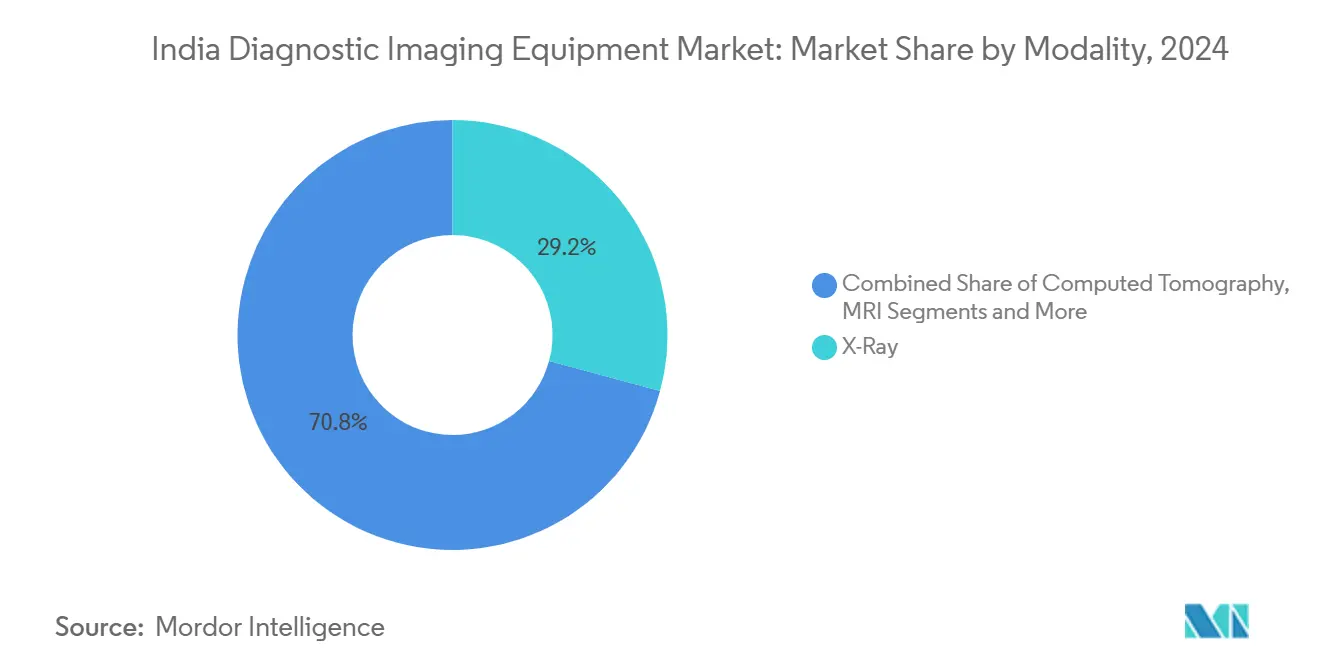

- モダリティ別では、X線システムが2024年のインド診断画像機器市場シェアの29.23%でトップに立ち、コンピュータ断層撮影は2030年まで年平均成長率8.97%で拡大すると予測されています。

- 可搬性別では、固定設置が2024年のインド診断画像機器市場規模の82.41%を占め、移動式・携帯型システムは2030年まで年平均成長率8.12%で成長すると見込まれています。

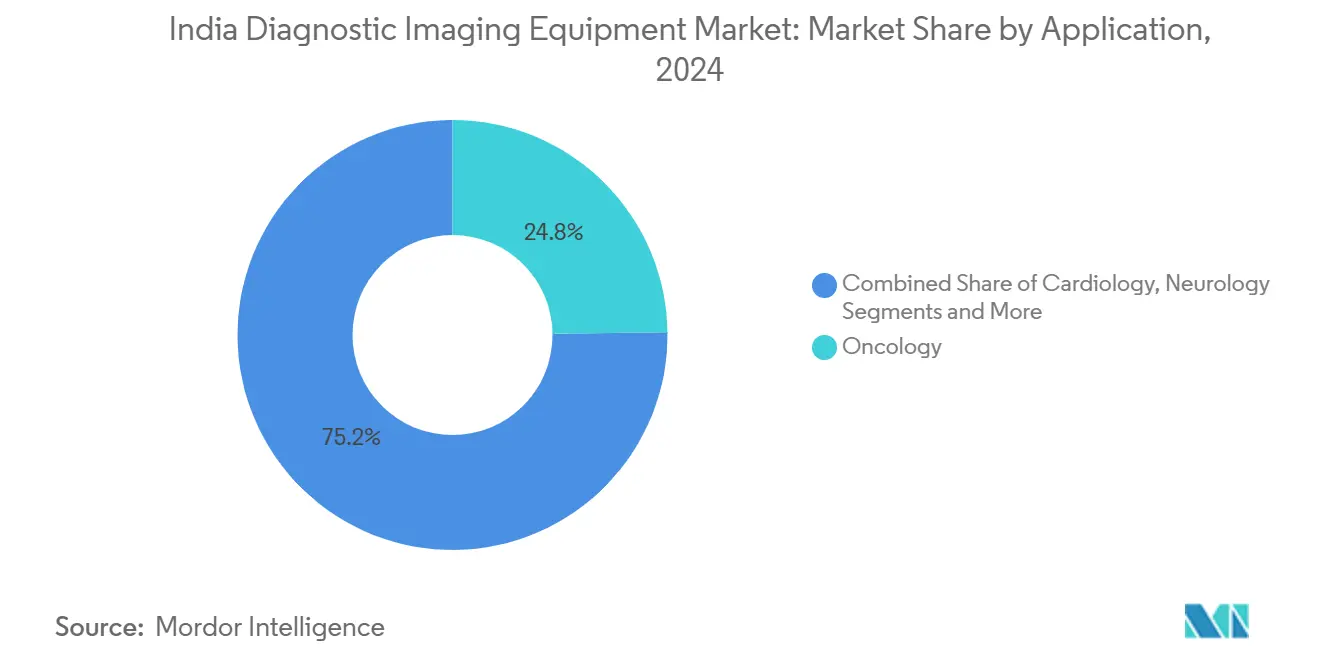

- 用途別では、腫瘍学が2024年のインド診断画像機器市場の収益シェア24.83%を獲得し、心臓病学は2030年まで年平均成長率8.81%で進展しています。

- エンドユーザー別では、病院が2024年のインド診断画像機器市場規模の65.95%のシェアを保持し、診断画像センターは2025年~2030年期間中に最高の予測年平均成長率8.07%を記録しています。

- 南インドが2024年のインド診断画像機器市場シェアの29.48%を支配し、北インドは2030年までの地域別年平均成長率で最速の9.07%を示しています。

インド診断画像機器市場のトレンドと洞察

ドライバー影響分析

| ドライバー | (~)年平均成長率予測への影響% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 慢性疾患の有病率上昇 | +1.2% | 全国、都市部でより高い集中 | 長期(4年以上) |

| 高齢者人口の増加 | +0.9% | 全国、南インド・西インドで初期の利益 | 長期(4年以上) |

| 高度画像技術の導入拡大 | +1.5% | 大都市・第1層都市、第2層都市への拡大 | 中期(2~4年) |

| 診断に対する政府保険・PPP推進 | +1.1% | 全国、農村部・医療サービス不足地域に焦点 | 中期(2~4年) |

| 第2・3層都市における遠隔放射線・クラウドベースPACSの拡大 | +0.8% | 第2・3層都市、地方医療ネットワーク | 短期(2年以内) |

| 現地製造を促進する生産連動型優遇(PLI)制度 | +1.3% | カルナタカ州、タミル・ナードゥ州、グジャラート州の製造ハブ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患の増加

糖尿病は現在インドの成人の11.4%に影響し、高血圧は35.5%に達し、がんの発症率は2031年までに人口10万人当たり549件に増加すると予測されています。[2]出典:Ranjit Mohan Anjana他、「Metabolic non-communicable disease health report of India」、thelancet.com これらの数字は、初期病変の検出と治療反応のモニタリングが可能なCT血管造影、多相MRI、PET-CTワークフローに対する持続的な需要に変換されています。提供者は、腫瘍学および心代謝経路を合理化する統合スイートへと単一モダリティ室から移行し、高スライスCTと3テスラMRIへの設備投資を加速しています。60歳以上の女性が非感染性疾患の有病率が高いことから、性別特異的な画像プロトコルが登場し、スキャナーのスループット計画とコイル在庫に影響を与えています。したがって、慢性疾患の急増がインド診断画像機器市場全体の調達決定を再構成しています。

高齢者人口の増加

60歳以上のインド人の数は着実に増加しており、南部・西部州でより高い平均寿命が集中しています。加齢に関連する筋骨格系の変性、神経変性疾患、心血管リモデリングには、低線量で快適性を最適化した画像システムが必要です。病院は、長時間の手技に耐えられない可能性のある虚弱な患者に対応するため、二重エネルギーX線吸収測定法、低造影心臓CT、サイレントMRIシーケンスを追加しています。ベンダーは、ワイドボア、ノイズ低減ソフトウェア、自動ポジショニングなどの患者中心のエルゴノミクスを重視し、これらはインド診断画像機器市場での競争に不可欠な特徴となっています。

AI対応および高度画像診断の導入

GE HealthCareとNVIDIA、AWSとの協力により、X線、超音波、MRIシステムに自律取得とクラウドベース分析を組み込むことは、放射線ワークフローの急速なデジタル化を例証しています。Siemens HealthineersのMAGNETOM Flowプラットフォームは、ヘリウム使用量を90%削減し、深層学習再構成アルゴリズムを統合して、生涯運用コストを下げながら画像の明瞭さを向上させています。アップグレードサイクルは当初大都市で展開されますが、支払者がAI支援モダリティの適用範囲を拡大するにつれて、確立された紹介回廊に沿って第2層都市へと迅速に追跡されています。Vscan Airなどの携帯型超音波装置は、小児肺炎に対して胸部レントゲンの69.8%と比較して既に99.11%の感度を実証し、ポイントオブケアの導入を促進しています。

保険拡大・PPPプログラム

Ayushman Bharat PM-JAYは2025年に9,406クロールインドルピーを受け取り、二次・三次医療における高度画像診断の適用範囲を拡大しました。並行するPPP契約により、マルチスライスCTと1.5テスラMRIスキャナーが地区病院にもたらされ、標準化された料金スケジュールが民間パートナーに予測可能な償還を保証します。専用の4,200クロールインドルピーの健康インフラ整備ミッション予算は画像購入を指定し、地区レベルのハブがハブアンドスポーク遠隔放射線を通じてクラスター施設にサービスを提供することを可能にします。保険会社がAIベースの報告を批准するにつれて、以前は任意だった画像手技が償還可能なカテゴリーに移行し、インド診断画像機器市場全体の需要を固めています。

阻害要因影響分析

| 阻害要因 | (~)年平均成長率予測への影響% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高額な機器・手技コスト | -1.4% | 全国、農村部・第3層都市でより高い影響 | 中期(2~4年) |

| 熟練放射線科医・技師の不足 | -0.9% | 全国、北部・東部インドで深刻な不足 | 長期(4年以上) |

| 自国機器の断片的な規制承認タイムライン | -0.7% | 全国、国内メーカーに影響 | 短期(2年以内) |

| 重要な投入物(液体ヘリウムなど)のサプライチェーン脆弱性 | -0.8% | 全国、MRI設置により高い影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高額な機器・手技コスト

資本集約性は、MRIとCTスキャナーが中規模病院の機器予算の20~25%を消費する可能性があるため、依然として手強いハードルです。小規模施設は中古ユニット向けの1.8億米ドルの二次市場に依存しており、これは現在、全体的な医療機器貿易の10%に相当します。ステークホルダーはX線と診断キットのGST削減を引き続きロビー活動し、より低い税率スラブが導入拡大につながると主張しています。[3]出典:Medical Buyer、「Industry call for rationalizing GST on diagnostic kits, x-ray equipment」、medicalbuyer.co.in 輸入品より30~50%安価な自国MRIプロトタイプは救済を約束しますが、スケールアップは検証された臨床性能とアフターサービスネットワークに依存し、これらの要因がインド診断画像機器市場での普及を依然として抑制しています。

熟練放射線科医・技師の不足

インドは10年間で医科大学をほぼ倍増させましたが、放射線科の専門席は限られており、機器の利用可能性と解釈能力の間の不一致が続いています。空席率は特に北部・東部インドで深刻で、画像検査量が訓練された人材を上回っています。遠隔放射線学がギャップを埋めますが、農村地帯では往々にして欠如している信頼性の高いブロードバンドに依存しています。ベンダーは重要な所見をフラグ付けするAIトリアージツールを組み込んでいますが、完全自律読影の規制承認は依然として発展中です。したがって、労働力不足がハイエンド機器のスループットと投資収益率を制約し、インド診断画像機器市場の成長を抑制しています。

セグメント分析

モダリティ別:CT技術革新の中でのX線優位性

X線システムは、救急および一次医療での遍在性により、2024年のインド診断画像機器市場の29.23%のシェアを維持しました。しかし、コンピュータ断層撮影は、心臓カルシウム採点、外傷画像、腫瘍学ステージングプロトコルが二次・三次センターで普及するにつれて、最速の8.97%年平均成長率を記録すると予測されています。検出器価格の低下とより鮮明な画像によって推進されるデジタル放射線撮影のアップグレードが、アナログシステムを急速に代替しており、AIアルゴリズムが現在、骨折検出と結核スクリーニングを自動化しています。高磁場MRI設置も上昇しており、AIIMS Delhiで臨床検証が予定されている国産1.5テスラプロトタイプの支援により、スキャン料金を30%以上縮小し、セグメント内でインド診断画像機器市場規模を拡大する可能性があります。

CTベンダーは、スペクトラル画像、金属アーチファクト低減、リモートサービス診断をますますバンドルし、ダウンタイムを削減し、検査あたりのコスト経済性を改善しています。核医学は三次腫瘍学ハブに限定されたニッチな足跡を維持していますが、精密腫瘍学が牽引力を得るにつれてPET-CT需要が上昇しています。超音波は産科、消化器病学、救急評価のモダリティとして残りますが、携帯型プローブが院外ケアで地位を獲得しています。全体的に、モダリティミックスの進化は、技術的洗練と手頃な価格がインド診断画像機器市場全体で設備予算をどのように共同決定するかを強調しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

可搬性別:固定システムがリード、移動式ソリューションが加速

固定設置は2024年のインド診断画像機器市場規模の82.41%を占め、入院患者画像と外傷ケアに向けた数十年来のインフラを反映しています。しかし、移動式・携帯型機器は、農村地区にサービスを提供する政府車両と企業ウェルネスキャンプに支えられ、8.12%年平均成長率で拡大しています。携帯型超音波は小児肺炎に対して99.11%の感度を提供し、胸部X線を上回り、携帯診断の臨床的有用性を実証しています。カートベースの超音波と移動式DRユニットには現在、ホットスポット接続が含まれ、即座の読影のために画像をクラウドPACSに送信します。

電池密度、ワイヤレスデータ転送、頑丈なケーシングの進歩により、災害地域やスポーツ医学での展開が広がっています。Global Fundによる携帯型X線ソリューションの支持がカテゴリーをさらに正当化します。時間の経過とともに、移動式スキャナーの利用が過負荷の三次センターから画像負荷を再配置し、インド診断画像機器市場を新しい地理に拡大し、資産ROIを改善しています。

用途別:腫瘍学のリーダーシップ、心臓病学の加速

腫瘍学は、マルチモダリティ画像ががん管理のあらゆる段階を支えるため、2024年のインド診断画像機器市場の24.83%を獲得しました。代謝マッピング用PET-CT融合、反応評価用拡散強調MRI、介入手技用コーンビームCTが購入決定の基盤となります。心臓病学は、成人高血圧率35.5%と冠動脈疾患スクリーニング量の増加に関連して、8.81%年平均成長率を記録する予定です。高時間分解能CT血管造影、3D心エコー、心臓MRIが償還牽引力を獲得し、調達をECG同期スキャナーに向けてシフトさせています。

神経学は、脳卒中プロトコルが5分未満のCTと灌流画像を要求するため、高成長ニッチを完成させます。整形外科センターは結晶性関節症と低線量外傷プロトコル用にデュアルエネルギーCTに投資します。消化器病学は、肝線維症ステージング用に造影MRIと結合した内視鏡超音波に依存します。このような多様化した臨床需要により、画像診断が専門分野全体の診断バックボーンとして固まり、インド診断画像機器市場を強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

エンドユーザー別:病院の優位性、診断センターの成長

病院は、救急室、手術室、ICUがリアルタイムの意思決定のために構内スキャナーを必要とするため、2024年のインド診断画像機器市場の65.95%のシェアを支配しました。しかし、診断センターは、都市患者がより短い待ち時間とバンドルされたウェルネスパッケージを持つワンストップ外来画像を好むため、8.07%年平均成長率で拡大しています。センターチェーンは規模の経済を活用してサービス契約と一元化された報告を交渉し、稼働時間を向上させ、検査あたりのコストを削減しています。

企業の予防プログラムとテレヘルストリアージが、より多くの定期的なスキャンを独立施設に向け、病院が急性および介入症例に集中することを可能にします。専門クリニック-整形外科、心臓病学、腫瘍学-は、手技計画を迅速化するため、院内超音波と低磁場MRIを追加しています。これらのシフトがインド診断画像機器市場内の需要チャネルを多様化し、ベンダーが企業全体のマネージド機器サービスから検査あたりの支払いレンタルまで、サービスモデルを調整することを促しています。

地理分析

南インドは、高い一人当たり支出、密な医科大学ネットワーク、堅牢な医療観光エコシステムに支えられ、2024年のインド診断画像機器市場で29.48%のシェアでリードしました。カルナタカ州やタミル・ナードゥ州などの州は、AI組み込みMRI設置を先駆けし、電子サプライチェーンの恩恵を受ける製造クラスターをホストしています。規制コンプライアンス制度は成熟しており、より迅速な設置認証を可能にし、対面と遠隔放射線ワークフローを融合するハイブリッド運営モデルを加速しています。

北インドは、中央制度によって資金提供された新しいAIIMSキャンパスと改良された地区病院に触媒された2030年までの9.07%年平均成長率で、突破的成長エンジンです。デリー首都圏は企業保険パネルのハブとして機能し、診断センターネットワークへの私募股権を引き付けます。ウッタル・プラデーシュ州とパンジャブ州は新しいがん研究所とカテーテル検査室を通じて量を推進し、ハリヤーナー州は首都への近接性を活用してPPP画像スイートを開始します。それでも、労働力不足により、急増するスキャン負荷に対応するため、AI事前読影と州をまたいだ遠隔放射線の積極的な導入が必要です。

西インドは、マハーラーシュトラ州の専門病院とグジャラート州の機器製造回廊に支えられ、着実な拡大を記録します。これらの州における製薬R&Dが前臨床画像の需要を押し上げます。東部・北東部インドは普及で後れを取りますが、インフラ助成金が二次病院を改良するにつれて、ホワイトスペースの可能性を示します。改善された航空接続と政府の実行可能性ギャップ資金調達により、潜在需要が解放され、インド診断画像機器市場の地理的足跡を徐々に拡大すると予想されます。

競争環境

多国籍企業が技術リーダーシップを支配しているが、価格競争の激化に直面している。Siemens Healthineersのみで医療技術R&Dに273.8億米ドルを配分し、ヘリウム軽量1.5テスラ磁石などの画像技術革新に33.6億米ドルを確保している。GE HealthCareの9.6億米ドルのインド計画は、15カ国への輸出用PET-CTスキャナーを製造するベンガルール工場を支援している。Philipsは、0.7リットルのヘリウムを消費する密閉磁石MRIモデルに焦点を当て、サプライチェーンの回復力に向けて自社を位置づけている。

国内プレーヤーは費用対効果の高い提供で対応している。Voxelgrids Innovationsは、輸入価格のおよそ50%で1.5テスラMRIのCDSCO承認を獲得し、信頼できる自国代替品を示している。Trivitron Healthcareは、一次クリニックをターゲットにした3万米ドル未満の携帯型超音波ユニットを開発するため、質素な工学を拡大している。Wipro GEの「メイド・イン・インディア」Discovery IQ PET-CTは、グローバル品質と国内コスト構造を結合する政策主導の現地化の力を実証している。

競争はますますデジタルエコシステムに依存している。ベンダーはAIトリアージ、ゼロフットプリントビューアー、クラウドPACSサブスクリプションをバンドルし、ハードウェアライフサイクルを超える粘着性のある収益ストリームを創出している。マネージド機器サービス、稼働時間保証、検査あたりの支払いモデルが、現金制約のある病院がプレミアム技術にアクセスするのを助けている。総合的に、インド診断画像機器市場は適度な統合を示しているが、機敏な地元企業が既存企業のシェアを侵食する余地を与える急速に進化する価値提案を示している。

インド診断画像機器業界リーダー

富士フイルムホールディングス株式会社

Koninklijke Philips N.V.

Siemens Healthineers AG

キヤノンメディカルシステムズ株式会社

GE HealthCare

- *免責事項:主要選手の並び順不同

最近の業界発展

- 2025年7月:デリーのMahajan Imaging and Laboratories Centerが、統合診断の新しいベンチマークを立ち上げ、国内初のAI対応3テスラMRI Excelスキャナーを公開しました。

- 2025年3月:AIIMS New Delhiが臨床試験用の国内初の自国開発リニアアクセラレーターとMRIシステムを設置し、スキャン価格と輸入依存度を削減しました。

- 2024年9月:IIT-Madrasが現場での怪我評価用のスポーツ特化AI搭載携帯型超音波スキャナーを導入しました。

- 2024年3月:FUJIFILM IndiaがVijaya Diagnostic CentreにAPERTO Lucent開放MRIを設置し、チェーンで初の患者中心低磁場システムをマークしました。

インド診断画像機器市場レポート範囲

レポートの範囲によると、診断医用画像は臨床コミュニティの間で物理診断を支援する一般的な技術です。診断目的で、これらのシステムは正確な診断を得て将来のケアを決定するために体を画像化するために使用されます。医用画像は、臨床検査と医学的補間のために体の内部の視覚的イラストレーションを作成する技術またはプロセスであり、特定の臓器や組織の機能の視覚的表現とともに行われます。インド診断画像機器市場は、製品タイプ(MRI、コンピュータ断層撮影、超音波、X線、核医学イメージング、その他のモダリティ)、用途(心臓病学、腫瘍学、神経学、整形外科、消化器病学、婦人科、その他の用途)、エンドユーザー(病院、診断センター、その他のエンドユーザー)別にセグメント化されています。レポートは上記セグメントの価値(米ドル百万)を提供しています。

| MRI | 低磁場(<1.5テスラ) |

| 標準(1.5~3テスラ) | |

| 高磁場(3テスラ以上) | |

| コンピュータ断層撮影 | ≤64スライスCT |

| >64スライスCT | |

| 超音波 | カートベース |

| 携帯型・手持ち型 | |

| X線 | アナログ |

| デジタル | |

| 核医学イメージング | PET |

| SPECT | |

| その他のモダリティ(マンモグラフィ、透視など) |

| 固定システム |

| 移動式・携帯型システム |

| 心臓病学 |

| 腫瘍学 |

| 神経学 |

| 整形外科 |

| 消化器病学 |

| 婦人科・産科 |

| その他の用途 |

| 病院 |

| 診断画像センター |

| 専門クリニック・その他のエンドユーザー |

| 北インド |

| 南インド |

| 西インド |

| 東部・北東部インド |

| モダリティ別 | MRI | 低磁場(<1.5テスラ) |

| 標準(1.5~3テスラ) | ||

| 高磁場(3テスラ以上) | ||

| コンピュータ断層撮影 | ≤64スライスCT | |

| >64スライスCT | ||

| 超音波 | カートベース | |

| 携帯型・手持ち型 | ||

| X線 | アナログ | |

| デジタル | ||

| 核医学イメージング | PET | |

| SPECT | ||

| その他のモダリティ(マンモグラフィ、透視など) | ||

| 可搬性別 | 固定システム | |

| 移動式・携帯型システム | ||

| 用途別 | 心臓病学 | |

| 腫瘍学 | ||

| 神経学 | ||

| 整形外科 | ||

| 消化器病学 | ||

| 婦人科・産科 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院 | |

| 診断画像センター | ||

| 専門クリニック・その他のエンドユーザー | ||

| 地域別 | 北インド | |

| 南インド | ||

| 西インド | ||

| 東部・北東部インド | ||

レポートで回答される主要な質問

インド診断画像機器市場は現在どの程度の規模ですか?

インド診断画像機器市場規模は2024年に19.1億米ドルに達し、年平均成長率7.92%で2030年までに30.1億米ドルを達成する予定です。

インドで最も急成長しているモダリティはどれですか?

コンピュータ断層撮影は、心血管および腫瘍学プロトコルの拡大に牽引され、2030年まで年平均成長率8.97%で成長をリードしています。

なぜ移動式・携帯型スキャナーが牽引力を得ているのですか?

移動式機器は農村部や緊急設定でのポイントオブケアサービスを可能にし、2030年まで年平均成長率8.12%を記録すると予測されています。

最も高い成長ポテンシャルを提供する地域はどこですか?

北インドは新しいAIIMSキャンパスと地区病院改良により、年平均成長率9.07%で最速の地域拡大を示しています。

どの政策が国内画像機器製造を支援していますか?

生産連動型優遇制度が、MRI、CT、超音波システムを現地生産する19の新設プラントに資金を提供し、輸入依存を削減しています。

ヘリウム不足はMRI調達にどのように影響していますか?

ベンダーは現在、密閉磁石またはヘリウムフリーシステムを販売し、サプライチェーンリスクを軽減し、長期運用コストを低下させています。

最終更新日: