インド農業用トラクター市場規模・シェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 推定の基準年 | 2024 |

| 予測データ期間 | 2025 - 2030 |

| 市場規模 (2025) | 3.60 十億米ドル |

| 市場規模 (2030) | 6.10 十億米ドル |

| 成長率 (2025 - 2030) | 6.70% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド農業用トラクター市場分析

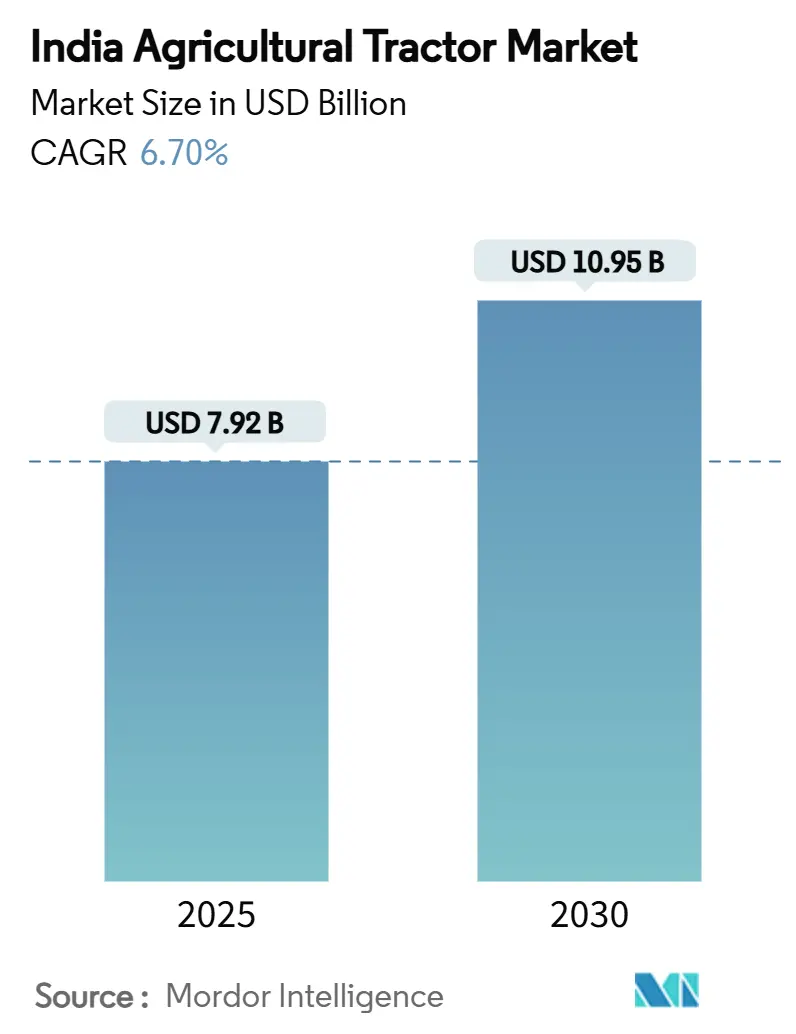

インド農業用トラクター市場規模は2025年に79億2,000万米ドルであり、2030年までに109億5,000万米ドルに達すると予測され、年平均成長率6.70%で成長します。成長は直接給付移転プログラム、排出基準遵守期限、調達サイクルを形作る州支援機械化基金と結びついています。太陽光ポンプの普及拡大、中古機器プラットフォームの急速なデジタル化、精密農業の採用により顧客基盤が拡大している一方、徐々に引き締まる信用環境が勢いを和らげています。地域需要は北部平原に高度に集中しており、西部諸州では多様化した作物ポートフォリオがプレミアム機器を正当化し、最近最も急速な拡大を記録しています。

主要レポートのポイント

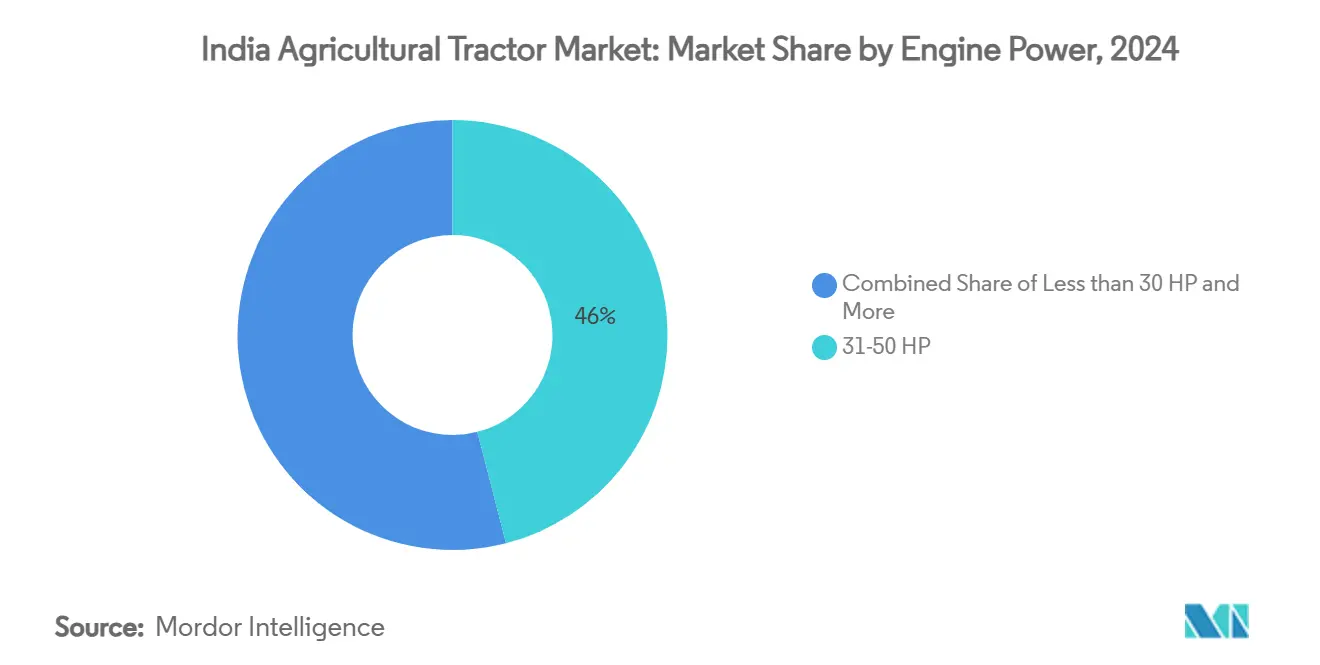

- エンジン出力別では、31~50馬力カテゴリーが2024年に市場シェア46%でトップとなり、51~80馬力セグメントは2030年まで年平均成長率9.3%を記録すると予測されます。

- 駆動タイプ別では、二輪駆動ユニットが2024年に市場規模の87%を占め、四輪駆動ユニットは2030年まで年平均成長率11.1%の軌道にあります。

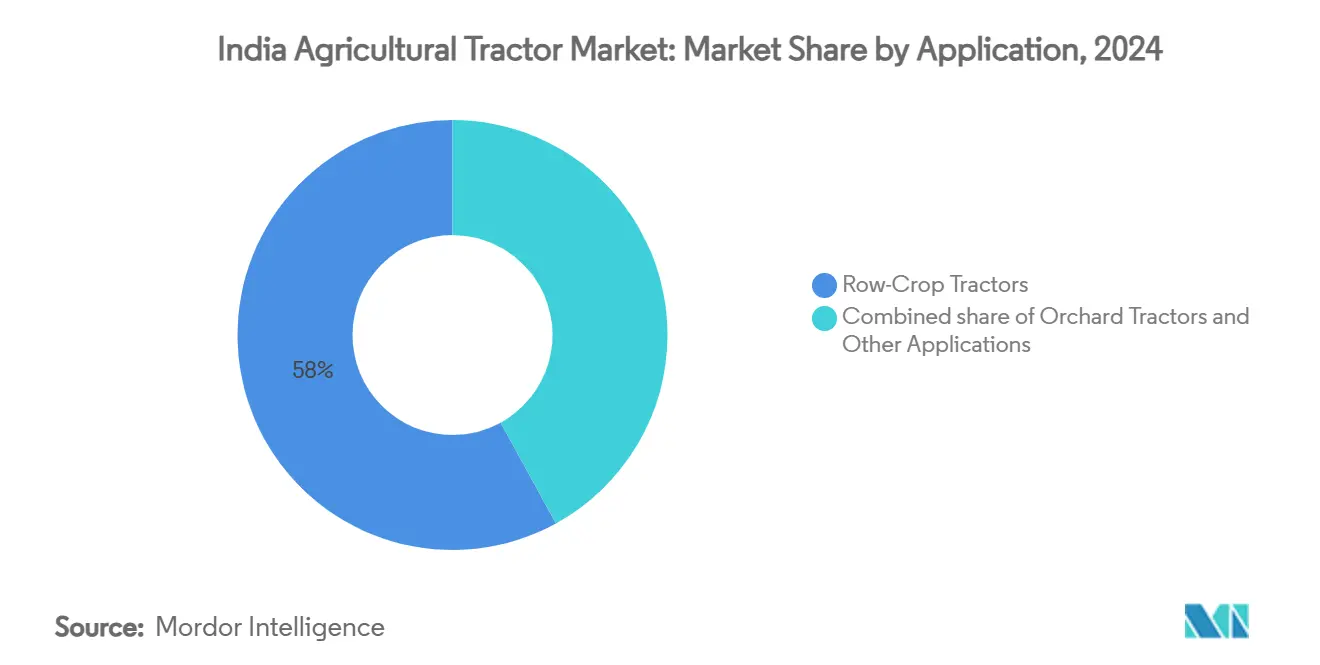

- 用途別では、畝作用トラクターが2024年に市場規模の58%のシェアを占め、果樹園用トラクターは2030年まで年平均成長率8.4%で成長しています。

インド農業用トラクター市場の動向と洞察

促進要因インパクト分析

| 促進要因 | (〜) 年平均成長率予測への%インパクト | 地理的関連性 | インパクトタイムライン |

|---|---|---|---|

| PM-Kisan直接給付移転後の補助金関連需要急増 | +1.8% | 全国、ウッタル・プラデーシュ州、ビハール州、西ベンガル州で最高 | 中期(2~4年) |

| サトウキビ地帯での急速なトラクター電動化パイロット | +0.7% | マハラシュトラ州、ウッタル・プラデーシュ州、カルナータカ州 | 長期(≥4年) |

| 中古トラクター市場の形式化による買い替えサイクル改善 | +1.2% | 全国、パンジャブ州、ハリヤーナー州、グジャラート州で初期利益 | 短期(≤2年) |

| 中馬力トラクター販売を支持する最低支持価格(MSP)インデックス化 | +1.5% | パンジャブ州、ハリヤーナー州、ウッタル・プラデーシュ州、マディヤ・プラデーシュ州 | 中期(2~4年) |

| クロスセリングを促進するドローン対応牽引システム | +0.6% | グジャラート州、マハラシュトラ州、カルナータカ州、タミル・ナドゥ州 | 長期(≥4年) |

| トラクターPTO(有給休暇)利用率を高める農場内太陽光ポンプ制度 | +0.9% | グジャラート州、ラージャスターン州、マハラシュトラ州、アンドラ・プラデーシュ州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

PM-Kisan直接給付移転後の補助金関連需要急増

2025年8月の四半期PM-Kisan支出2兆500億ルピー(25億米ドル)が流動性を注入し、6週間以内にトラクター金融申請を押し上げました[1]。出典:報道情報局、『PM-Kisanの下で農家に移転された給付が3ラク・クロールルピーを突破』、pib.gov.in受益農家は最近、31~50馬力モデルの頭金の最大20%をカバーし、生産者が支払いカレンダーと同期させる周期的急増を強化しています。そのため、インド市場のトラクター業界は、作物の季節性だけでなく、財政フローをより密接に追跡しています。製造業者は、中価格帯の量産とプレミアム変種の間で生産ランを分割することで変動性をヘッジし、ディーラーは各割賦リリース前に在庫を事前装填します。デジタル決済インフラがリークを縮小し、売上予測をより信頼できるものにしています。年額6,000ルピー(72米ドル)の給付が維持される限り、インド市場のトラクター業界は予測可能な流動性の波に乗る可能性があります。

サトウキビ地帯での急速なトラクター電動化パイロット

PM E-DRIVE(PM Electric Drive Revolution in Innovative Vehicle Enhancement)プログラムの下でeトラクター取得費用の最大40%をカバーする補助金により、サトウキビ協同組合が1時間当たり60~70%の燃料費削減を測定するパイロットが開始されています。マハラシュトラ州とウッタル・プラデーシュ州は高い利用率を保証する密集したサトウキビクラスターを活用し、投資回収の見通しを向上させています。早期採用者は、オフピーク料金と連携した30kW充電器を備えた小屋を改装しています。部品メーカーは、牽引バッテリー、熱管理、コンパクトインバーターの初期段階の国内エコシステムを報告しています。インド市場のトラクター業界は、電動化を排出ペナルティを回避し、ESG志向の購入者を獲得する手段として見ています。現在のパイロット数は数百台と少ないものの、2027年に予測されるバッテリーコストの低下により、太陽光ポンプがすでに農村負荷率を改善している地域、特に25~35馬力の範囲で主流普及が可能になる可能性があります。

中古トラクター市場の形式化による買い替えサイクル改善

FARMS(Farm Machinery Solutions)モバイルアプリと類似ポータルは出品を認証し、従来のディーラーと比較して再販価値を約18%向上させています。より良い評価は買い替えサイクルを12年から9年近くまで短縮し、新品トラクターの対応可能需要を拡大しています。銀行は最近、デジタルサービス履歴を担保代理として受け入れ、中古機器ローンの金利スプレッドを削減しています。そのため、インド市場のトラクター業界は、秩序ある中古市場流動性が新品購入を支える好循環から利益を得ています。プラットフォーム運営者は5年以内にサブスクリプション型ビジネスモデルを組み込む可能性のある買い戻し保証を実験しています。

中馬力トラクター販売を支持する最低支持価格(MSP)インデックス化

14のカリフ作物に対するMSP(最低支持価格)の1.4~12.5%の引き上げにより、2025年に3兆5,000億ルピー(42億米ドル)が農業収入に注入される予定です。パンジャブ州やハリヤーナー州のような穀物中心の州では、米・小麦輪作に適した収穫機、ベーラー、チョッパーと組み合わせる31~50馬力トラクターの需要が更新されます。OEM(相手先商標製品製造業者)は、中程度エンジン負荷を最適化するPTO(動力取り出し装置)キットとテレマティクスバンドルをアップセルしています。インド市場のトラクター業界は、価値認識を損なうことなくMSP誘発の現金流入を吸収するよう価格メニューを調整しています。

阻害要因インパクト分析

| 阻害要因 | (〜) 年平均成長率予測への%インパクト | 地理的関連性 | インパクトタイムライン |

|---|---|---|---|

| 非道路排出基準(TREM-V)の厳格化による価格タグ高騰 | −1.4% | 全国、50馬力超ユニットで最強 | 短期(≤2年) |

| 1ヘクタール以下の土地保有細分化の持続 | −2.1% | 全国、ビハール州、西ベンガル州、ケララ州で深刻 | 長期(≥4年) |

| 金融革新を制限するテレマティクス採用の低迷 | −0.8% | 接続性の悪い農村地域 | 中期(2~4年) |

| NBFC(ノンバンク金融機関)流動性危機後の農村信用成長停滞 | −1.2% | 全国、マハラシュトラ州、カルナータカ州、タミル・ナドゥ州でより高いインパクト | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

価格タグを押し上げる非道路排出基準(TREM-V)の厳格化

37kW超エンジンのステージV制限により、工場コストを8~12%押し上げる排出後処理システムが追加されます。大手OEM(相手先商標製品製造業者)は、ノイダのFPTのF28工場などの新ラインでDOC-DPFモジュールを現地化しています。小規模ブランドは市場退出または受託製造を求めるリスクがあります。農家はステージ前トラクターの購入を前倒しし、2024~25年に需要の前倒しを引き起こし、その後潜在的な低迷を招いています。信用金融会社は残存価値が規制上の陳腐化と一致するようローン期間を分割しています。時間が経つにつれて、サプライヤーがフィルター基材とセンサーをスケールアップするとコスト転嫁が正常化しますが、暫定的な手頃性ギャップがインド市場のトラクター業界の成長を抑制しています。

金融革新を制限するテレマティクス採用の低迷

インドのトラクターの15%未満がテレマティクスを搭載しており、使用量ベースの融資と予測保守サービスが制限されています[2]。出典:World Development、『トラクターレンタルのデジタルツールの機会と課題』、doi.org 農村地域の接続性の乏しさがリアルタイムデータ転送を妨げ、農家はデータプライバシーを心配しています。利用記録がなければ、貸し手は保守的にローン価格を設定し、EMIを押し上げます。OEM(相手先商標製品製造業者)は故障予測モデルがデータ不足のままであるため、延長保証のバンドルに苦労しています。政府のデジタル農業ミッションは接続性改善のために2,817億ルピー(3億3,900万米ドル)を約束していますが、具体的な利益は通信インフラ展開と農家訓練にかかっています。採用がスケールアップするまで、インド市場のトラクター業界を押し上げる可能性のある革新的金融は抑制されたままでしょう。

セグメント分析

エンジン出力別:プレミアム化の中での中程度出力の優位性

31~50馬力帯がインドのトラクター業界市場シェアの46%を占めており、汎用性が専門化された出力を上回る1~3ヘクタールの区画に支えられています。農家は購入価格と燃料効率のバランスを取るエンジン、特にディーゼル価格急騰後に引かれています。51~80馬力セグメントは、複数作物輪作とベーラー採用がより高いトルクを要求するため、年平均成長率9.3%で拡大しています。TREM-V遵守がベースモデル価格を機能豊富なトリムに近づけるため、プレミアム化が勢いを増しています。GPS誘導、CAN対応インプリメント制御、より長いサービス間隔は50馬力以上で標準になりつつあります。Mahindraの30馬力未満ニッチへの参入は、マイクロプロットの残存需要を示していますが、金融障壁が成長を和らげています。80馬力超ユニットは請負業者と輸出作物農園に応えていますが、統合が進むまでニッチなままです。

中程度出力トラクターには時間、負荷、燃料を捕捉するテレマティクスがますます組み込まれ、貸し手のリスクスコアリングを支援しています。中古トラクターポータルが成熟するにつれて、31~50馬力ユニットの残存価値が強化され、所有経済学をさらに検証しています。野外試験では、中馬力トラクターが最小耕起インプリメントと組み合わせる際に12%の生産性向上を示しており、特にインド・ガンジス平原の米・小麦システムでその効果が現れています。高馬力モジュールは、ロボット変速トランスミッションと電気油圧ステアリングを活用してオペレーターの疲労を軽減しますが、採用は賃金インフレと受託作業密度にかかっています。そのため、インド市場のトラクター業界は出力帯の階層化を見ています:中程度帯での価値保持、上位階層での革新、サブコンパクトクラスでの手頃性圧力。

注記: レポート購入時に全個別セグメントのセグメントシェアが利用可能

駆動タイプ別:二輪優位が四輪の挑戦に直面

二輪駆動モデルがインド市場のトラクター業界の87%を占め、軽い土壌と浅い苗床に適しています。価格感度が優位性を駆動する中、労働力不足、より重いインプリメント、保全耕起の普及が四輪駆動ユニットの堅調な年平均成長率11.1%を促進しています。グジャラート州では、綿・落花生輪作がより深い牽引力から利益を得る採用をリードしています。OEM(相手先商標製品製造業者)は、ディファレンシャルをモジュール化し、モード間を切り替える現場変換可能キットを提供することで価格差を縮小しています。農家は湿潤土壌で四輪駆動がスリップページを最適化する際の8~10%の燃料節約に注目しています。実用上の利益は、機動性と安定性がプレミアムを正当化する丘陵果樹園で拡大されます。

作物多様化が加速するにつれて、多くの農家は耕起、散布、輸送を管理する1台のトラクターを求めています。四輪構成は、二輪ユニットが重負荷下で苦労する大型散布機ブームやミッドマウント芝刈り機を処理します。リース会社も資産寿命のため四輪駆動を好みます。それでも、ディーラー普及と保守技能は東インドで遅れており、普及を制約しています。そのため、インド市場のトラクター業界は分化した価値提案に向けて進化しています:主食作物のための二輪の信頼性、高価値地域のための四輪の生産性。

用途別:果樹園加速の中での畝作リーダーシップ

畝作用トラクターがインドのトラクター業界の58%を占めており、作付面積での穀物優位を反映しています。そのシャーシは米、小麦、トウモロコシに重要な中幅インプリメントに対応しています。果樹園用トラクターは、販売では小規模ですが、園芸総合発展ミッション(MIDH)制度の下で園芸が政策焦点を得るため、年平均成長率8.4%で成長しています。狭い軌跡幅と低いキャノピープロファイルは、マハラシュトラ州とカルナータカ州のマンゴーとブドウ果樹園に適しています。OEMは葉の損傷を防ぐため可逆ファンと下フード断熱材を統合しています。特殊散布機ペアリングは1エーカー当たりの収量を向上させながら、化学物質使用量を約30%削減します[3]出典:IBEF、『インドを農業機械業界のグローバルパワーハウスにする』、ibef.org 。

運搬、農村建設、市政業務に従事する汎用トラクターは収益を多様化しています。プラダン・マントリ・グラム・サダク・ヨジャナ道路工事のためのPTO駆動コンクリートミキサーやローダーを使用しています。インドのトラクター業界はこの汎用空間でミニトラックとますます競争しています。一方、ドローン対応畝作ユニットは技術に精通した栽培者を引きつけ、果樹園変種はプラットフォーム収穫機用電気油圧リフト制御を取り入れています。用途駆動の仕様書は今や生の馬力カウントよりもマーケティングブローシャの見出しに多く登場します。

注記: レポート購入時に全個別セグメントのセグメントシェアが利用可能

地理分析

ウッタル・プラデーシュ州は、一貫した最低支持価格(MSP)調達がキャッシュフローを安定させ、州補助金がインプリメントを補助するため、トラクター販売を支配しています。PM-Kisanパイプラインは四半期ごとに流動性急増を確保し、ラビとカリフ用にタイミングを調整したディーラープロモーションと一致しています。区画細分化が持続しているものの、村レベルの受託作業センターが利用率制約を緩和しています。

パンジャブ州とハリヤーナー州は、燃焼禁止規制に従って残渣処理キットへの投資を続け、アクセサリー売上を押し上げています。よく発達したワークショップネットワークがダウンタイムを最小限に抑え、既存OEMへのブランドロイヤルティを強化しています。水不足が、より高いトルクと精密機器を必要とする保全耕起での実験を促しています。

マハラシュトラ州のプロファイルは24時間粉砕サイクルを運営するサトウキビ協同組合によって形作られており、トラクターがサトウキビを運搬し、PTO駆動チョッパーに動力を供給しています。太陽光ポンプ普及が灌漑ディーゼル料金を削減し、機械化アップグレードのための資金を解放しています。綿農家は、特に遅れたモンスーン期間中に黒綿土壌をナビゲートするため四輪駆動を受け入れています。グジャラート州の酪農成功に似た協同信用モデルは、トラクターローンを作物調達契約とバンドルし、デフォルトリスクを低下させています。

競争環境

市場集中度は高く、Mahindra&Mahindra Ltd.、Escorts Kubota Limited.、Tractors and Farm Equipment Limited、Deere & Company、Sonalika Groupが高い市場収益を獲得し、調達とディーラーカバレッジでスケールメリットを可能にしています。Mahindraのシェアは1,200以上のディーラーネットワーク、幅広いモデルラインアップ、FY25に228,000のローンを承認したキャプティブファイナンス部門に由来しています。TAFEは、Massey Fergusonテクノロジーとアフリカ輸出量を活用して市場間でR&Dを償却しています。Escorts Kubotaは日本の油圧技術と現地コストエンジニアリングを融合し、高マージン果樹園ニッチに浸透しています。Deere & Companyは55馬力以上に焦点を当て、テレマティクスと精密パッケージをバンドルしています。

戦略的転換はデジタルエコシステムを重視しています。企業はアプリベースのサービス予約、サブスクリプション保守、パーツeストアを開始しています。MahindraのKrish-eプラットフォームはセンサーデータを使用して農業慣行を推奨し、インプリメントと投入材のクロスセルを創出しています。TAFEのJFarm Servicesアプリは受託作業需要を集約し、フリート利用率を加速しています。排出遵守期限がコンポーネントサプライヤーとの提携を推進しています:CNHは後処理のためBOSCHと提携し、EscortsはステージV対応燃焼システムのためKubotaを利用しています。電動トラクタープロトタイプが現れていますが、商業化タイムラインはバッテリー現地化に依存しています。

従来の既存企業は、ベンチャーへの投資や社内インキュベーター開始によってヘッジしています。中古トラクターポータルがディーラーの残存価格設定を破壊しています。技術、規制、信用動態が進化する中、競争優位は金属よりもデータ、金融、インドのトラクター業界内でのサービス深度にますますかかるでしょう。

インド農業用トラクター業界のリーダー

Tractors and Farm Equipment Limited

Escorts Kubota Limited.

Deere & Company

Sonalika Group (International Tractors Limited (ITL))

Mahindra&Mahindra Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Mahindra&Mahindra Ltd.が2025年3月のトラクター販売数値を発表し、FY2025で記録的な年間販売を達成。

- 2024年9月:連邦内閣がデジタル農業ミッションを2,817億ルピー(3億3,900万米ドル)予算で承認。

- 2024年5月:Mahindraが農業機械用5,000億ルピー(6億200万米ドル)を含む、FY25~27の3兆7,000億ルピー(450億米ドル)投資計画を発表。

インド農業用トラクター市場レポート範囲

トラクターは低速で高い牽引力を提供するよう設計された工学車両であり、主に農業機械やトレーラーを牽引するために使用されます。本レポートは農業運営で使用されるトラクターのみに焦点を当てています。他の農業機械やトラクター付属品は含まれていません。工業および建設目的で設計されたトラクターは調査範囲から除外されています。

インド農業用トラクター市場は、エンジン出力別(30馬力未満、31~50馬力、51~80馬力、80馬力超)、駆動タイプ別(二輪駆動、四輪駆動)、用途別(畝作用トラクター、果樹園用トラクター、その他の用途)、地理別(ウッタル・プラデーシュ州、マディヤ・プラデーシュ州、マハラシュトラ州、ラージャスターン州、グジャラート州、その他の地域)にセグメント化されています。

レポートは各セグメントの価値条件(米ドル)での市場推定と予測を提供しています。

| 30馬力未満 |

| 31~50馬力 |

| 51~80馬力 |

| 80馬力超 |

| 二輪駆動 |

| 四輪駆動 |

| 畝作用トラクター |

| 果樹園用トラクター |

| その他の用途 |

| エンジン出力別 | 30馬力未満 |

| 31~50馬力 | |

| 51~80馬力 | |

| 80馬力超 | |

| 駆動タイプ別 | 二輪駆動 |

| 四輪駆動 | |

| 用途別 | 畝作用トラクター |

| 果樹園用トラクター | |

| その他の用途 |

レポートで回答された主要質問

インドのトラクター業界の現在価値はいくらですか?

インドのトラクター業界は2025年に79億2,000万米ドルと評価されています。

インドの農場でトラクター販売を支配しているエンジン出力帯はどれですか?

31~50馬力レンジのモデルが2024年に46%の市場シェアを占めています。

なぜ四輪駆動トラクターが人気を集めているのですか?

集約的な綿、サトウキビ、園芸を行う州では、より良い牽引力、より重いインプリメント処理、価格差の縮小により、四輪駆動ユニットの年平均成長率11.1%を報告しています。

インドの農場でトラクター販売を支配している駆動タイプはどれですか?

駆動タイプ別では、二輪駆動ユニットが2024年にインドのトラクター業界の最大市場シェア87.0%を占めています。

最終更新日: